Markedsoversigt

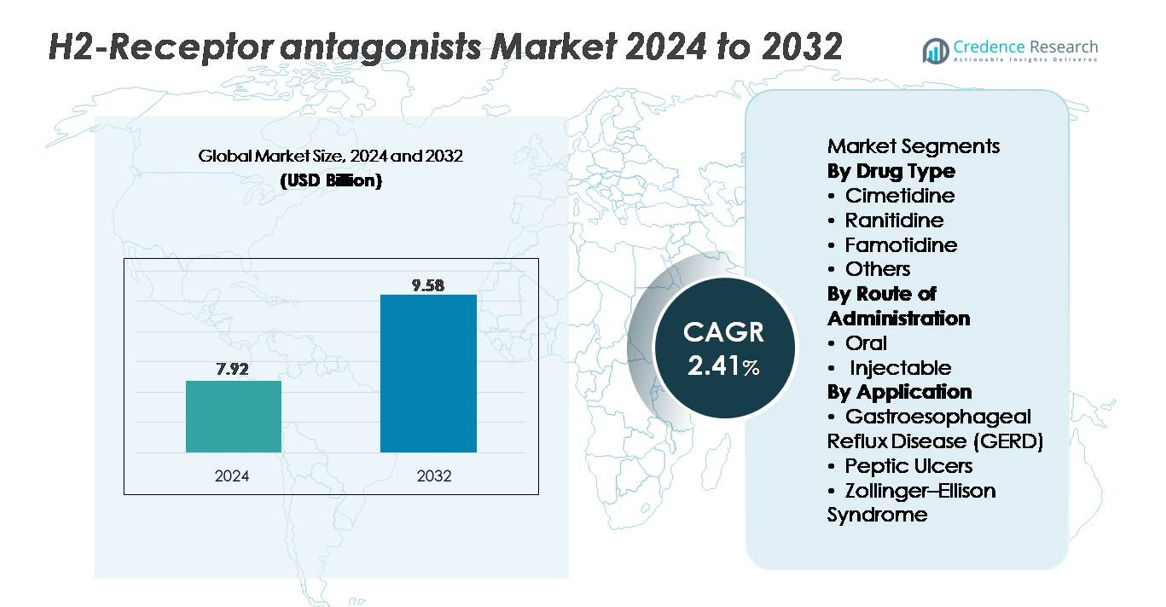

Markedet for H2-receptorantagonister blev vurderet til 7,92 milliarder USD i 2024 og forventes at nå 9,58 milliarder USD i 2032, hvilket afspejler en CAGR på 2,41% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for H2-receptorantagonister 2024 |

7,92 milliarder USD |

| H2-receptorantagonister Marked, CAGR |

2,41% |

| Markedsstørrelse for H2-receptorantagonister 2032 |

9,58 milliarder USD |

Markedet for H2-receptorantagonister har stærk deltagelse fra store farmaceutiske virksomheder som AstraZeneca, AbbVie Inc., Johnson & Johnson, Takeda Pharmaceutical Company Limited, Novartis AG, Bayer AG, Merck & Co., Inc., Sanofi, GlaxoSmithKline plc og Pfizer Inc. Disse aktører konkurrerer gennem brede produktporteføljer, store produktionskapaciteter og omfattende distributionsnetværk for både OTC og receptpligtige lægemidler. Strategisk fokus på produktion af høj kvalitet famotidin og diversificerede doseringsformater styrker deres markedsposition i terapeutiske miljøer. Nordamerika fører det globale marked med en cirka 35% andel, understøttet af høj GERD-forekomst, stærk detailapotekspenetration og hurtig adoption af sikrere H2-blokkerformuleringer, hvilket positionerer det som den mest indflydelsesrige region i at forme konkurrencepræget dynamik.

Markedsindsigt

- Markedet for H2-receptorantagonister blev vurderet til 7,92 milliarder USD i 2024 og forventes at nå 9,58 milliarder USD i 2032 med en CAGR på 2,41%, hvilket afspejler en stabil langsigtet terapeutisk efterspørgsel.

- Markedsvækst drives af stigende tilfælde af GERD og mavesår, øget OTC-forbrug af famotidin og vedvarende klinikerpræference for sikrere alternativer efter tilbagetrækning af ranitidin.

- Vigtige tendenser inkluderer udvidet brug i kombinationsterapi for natlig syre gennembrud, bredere adoption af hurtigtvirkende OTC-formuleringer og højere efterspørgsel blandt ældre befolkninger og selvmedicinerende forbrugere.

- Konkurrenceintensiteten styrkes, da globale aktører forbedrer kvalitetskontrol, diversificerer orale og injicerbare formater og udvider famotidinproduktionen; dog begrænser stærk PPI-konkurrence og forsyningskædefølsomheder aggressiv ekspansion.

- Regionalt fører Nordamerika med ~35% andel, efterfulgt af Europa med ~28% og Asien-Stillehavsområdet med ~25%; segmentmæssigt dominerer famotidin lægemiddeltypekategorien, mens orale formuleringer udgør størstedelen af det globale forbrug.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter lægemiddeltype:

Famotidin repræsenterer det dominerende undersegment på grund af dets stærke kliniske sikkerhedsprofil, gunstige farmakokinetik og fortsatte præference som den primære H2-blokker efter den globale udfasning af ranitidinprodukter. Dets høje receptoraffinitet og lange virkningsvarighed understøtter udbredt anvendelse i både receptpligtige og håndkøbsformuleringer. Cimetidin opretholder en nicheanvendelse trods dets bredere lægemiddel-interaktionsprofil, mens nyere kombinationer og alternative H2-antagonister falder ind under kategorien “Andre” med begrænsede, men stabile terapeutiske roller. Samlet set sikrer famotidins pålidelighed i behandlingen af syre-relaterede lidelser dets førende markedsandel på tværs af større sundhedssektorer.

- For eksempel er Pepcid AC, den mærkevareform af famotidin, ejet af Kenvue efter forbruger-sundhedssplit fra Johnson & Johnson. Produktet stammer fra et langvarigt markedsføringspartnerskab mellem Merck og Johnson & Johnson. Som en massemarkedshåndkøbstablet produceres Pepcid AC gennem standard storskala farmaceutiske tabletfremstillingsprocesser anvendt af store forbrugersundhedsproducenter.

Efter administrationsvej:

Den orale vej har den største markedsandel, drevet af dens omfattende anvendelse i kronisk håndtering af GERD og peptisk ulcussygdom, lethed ved selvadministration og udbredt håndkøbs tilgængelighed. Tabletter, kapsler og flydende formuleringer muliggør fleksibel dosering for voksne og pædiatriske patienter, hvilket styrker dens dominans. Injicerbare H2-antagonister forbliver essentielle i akutpleje, især i hospitalsmiljøer, hvor hurtig syreundertrykkelse er nødvendig til perioperativ profylakse eller alvorlige ulcuskomplikationer. Dog forbliver deres anvendelse relativt begrænset, hvilket gør det orale segment til den primære indtægtsbidrager på tværs af globale markeder.

- For eksempel lister Kenvues McNeil Consumer Healthcare-division, som markedsfører famotidin-baserede håndkøbsmedicin såsom Pepcid AC, sin Fort Washington, PA facilitet som sit hovedkvarter og et af sine produktionssteder. Dette sted har historisk fremstillet håndkøbsprodukter til gastrointestinale og andre tilstande, hvilket understøtter forsyningen til apoteker og detailkanaler.

Efter anvendelse:

GERD udgør det dominerende anvendelsessegment, understøttet af dens høje globale prævalens, stigende diagnosefrekvenser og hyppige behov for vedvarende syreundertrykkelsesterapi. H2-antagonister tjener som førstelinje- eller supplerende behandlinger for natlig syregennembrud, milde symptomer og vedligeholdelsesterapi, hvilket sikrer stærk efterspørgsel i ambulante og håndkøbsmiljøer. Peptisk ulcusbehandling fortsætter med at stole på H2-blokkere i specifikke patientgrupper, mens Zollinger–Ellison syndrom repræsenterer en mindre, men stabil terapeutisk niche. GERD’s brede patientgrundlag, tilbagevendende behandlingsmønstre og kompatibilitet med famotidin driver dens førende markedsandel.

Vigtige Vækstdrivere

Stigende Forekomst af Syre-relaterede Lidelser

Den voksende forekomst af GERD, funktionel dyspepsi og mavesårssygdom driver efterspørgslen efter H2-receptorantagonister betydeligt. Aldrende befolkninger, ændringer i kostvaner, stress og fedme bidrager til den vedvarende stigning i gastrointestinalt ubehag, der kræver langvarig syreundertrykkelse. Selvom protonpumpehæmmere (PPI’er) dominerer alvorlige tilfælde, forbliver H2-blokkere foretrukne til milde til moderate symptomer, natlig syregennembrud og brug efter behov. Deres hurtige virkning og gunstige sikkerhedsprofil gør dem essentielle for patienter, der søger hurtig symptomatisk lindring uden langvarig syreundertrykkelse. Øget bevidsthed om selvmedicinering og tilgængelighed af håndkøbsmedicin udvider yderligere deres anvendelse blandt forskellige forbrugergrupper. Derudover har vedvarende bekymringer vedrørende langvarige bivirkninger af PPI’er fået klinikere til at genoverveje H2-blokkere til vedligeholdelsesbehandling og intermitterende behandling, hvilket styrker deres markedsværdi. Samlet set styrker disse epidemiologiske og patientadfærdsmæssige faktorer den vedvarende efterspørgsel efter H2-receptorantagonister på både recept- og håndkøbskanaler.

- For eksempel ejer Opella, det nyoprettede selvstændige forbrugersundhedsfirma, der hovedsageligt ejes af CD&R (med Sanofi og Bpifrance som minoritetsaktionærer), over 100 mærker inklusive Dulcolax. Firmaet driver 13 strategiske produktionssteder verden over og distribuerer produkter i omkring 100 lande.

Skift Mod Sikrere Alternativer Efter Ranitidin Tilbagetrækning

Globale reguleringsforanstaltninger, der førte til fjernelsen af ranitidin fra markederne, har omdirigeret ordinerende læger og forbrugere mod sikrere H2-blokkere, især famotidin. Dette skift skabte et strukturelt løft i efterspørgslen efter alternative midler, der er positioneret som klinisk pålidelige og fri for NDMA-forureningsrisici. Sundhedssystemer prioriterede gennemprøvede molekyler med stærke sikkerhedsdata, hvilket fremskyndede omfordelingen af markedsandele mod famotidin-baserede formuleringer. Tilgængeligheden af højdosis håndkøbsmedicin og hospitalsklasse IV-formuleringer muliggør bred dækning på tværs af ambulante og akutplejeindstillinger. Producenter reagerede med udvidet produktion, forbedret forsyningskæde-robusthed og opdaterede formuleringer for at udfylde terapeutiske huller skabt af ranitidins exit. Som et resultat fortsætter efterspørgslen efter betroede, velkarakteriserede alternativer med at stige, hvilket styrker markedsstabiliteten og understøtter vedvarende vækst i H2-antagonistklassen. Denne vedvarende præference for sikre og pålidelige syreundertrykkende lægemidler forbliver en nøglefaktor, der former fremtidige markedstendenser.

- For eksempel bekræftede FDA’s laboratorietest under NDMA-undersøgelserne, at famotidin-produkter, inklusive Pepcid®, ikke indeholdt påviselige niveauer af NDMA. Denne opdagelse adskilte famotidin fra ranitidin, som blev trukket tilbage på grund af bekymringer om NDMA’s ustabilitet. Pepcid® fortsætter med at blive markedsført af Kenvue’s McNeil Consumer Healthcare-division

Udvidet Brug i OTC og Forebyggende Gastrointestinal Pleje

Den udbredte accept af H2-antagonister som hurtigtvirkende, praktiske OTC-løsninger bidrager betydeligt til markedsudvidelsen. Forbrugere stoler i stigende grad på disse produkter til episodisk halsbrand, syre efter måltider og natlig refluks, der kræver hurtig, men kortvarig lindring. Deres tilgængelighed i flere styrker og formuleringer, inklusive tyggetabletter og flydende muligheder, forbedrer brugervenligheden og øger tilgængeligheden. Skiftet mod forebyggende pleje har yderligere drevet adoptionen, da individer proaktivt håndterer syre-relaterede symptomer udløst af livsstilsvaner, krydrede diæter, alkoholindtag og uregelmæssige spisevaner. Sundhedsudbydere anbefaler også H2-blokkere som sikrere alternativer for patienter, der ikke kan tåle eller ikke har behov for PPI’er, hvilket muliggør en konstant efterspørgsel på tværs af demografiske grupper. Denne konvergens af forbruger-drevet adfærd, vægt på forebyggende pleje og bred OTC-distribution cementerer H2-antagonister som en foretrukken kategori til håndtering af milde gastrointestinale tilstande.

Vigtige Tendenser & Muligheder

Vækst i Kombinationsbehandlinger og Supplerende Brug

En betydelig tendens, der former H2-antagonistmarkedet, er den voksende vægt på kombinationsbehandling, især hos patienter med gennembrudssymptomer om natten. Klinikerne kombinerer i stigende grad H2-blokkere med PPI’er for at håndtere vedvarende natlig syresekretion, optimere symptomlindring og forbedre livskvaliteten i refraktære GERD-tilfælde. Denne supplerende rolle skaber muligheder for producenter til at udvikle avancerede formuleringer og dobbeltmekanisme-regimer skræddersyet til kroniske patienter. Desuden fortsætter hospitaler med at bruge injicerbare H2-antagonister som komplementære midler under perioperativ pleje, stressulcusprofylakse og akut gastrointestinal håndtering. Disse udviklende terapeutiske mønstre åbner veje for innovation inden for platforme med vedvarende frigivelse, hurtig virkning og kombinationsdoser. Efterhånden som behandlingsalgoritmer skifter mod personlige syredæmpningsstrategier, forbliver H2-antagonister integreret i multi-modale plejerammer, hvilket udvider deres anvendelighed ud over monoterapi og styrker langsigtede markedsudsigter.

- For eksempel bruger Takedas Dexilant® et dobbelt-forsinket-frigivelsesdesign med to granulfraktioner, der frigives cirka 1–2 timer og 4–5 timer efter dosering, som bekræftet i FDA-mærkningen. Dette forlængede frigivelsesmønster hjælper med at opretholde syreundertrykkelse over en udvidet periode i GERD-håndtering.

Udvidelse af OTC-innovation og forbrugeruddannelse

Øget forbrugerengagement i håndtering af gastrointestinal sundhed skaber betydelige muligheder for OTC-fokuseret innovation. Producenter lancerer brugervenlige formater som hurtigt opløselige tabletter, tyggetabletter med smag og dobbeltvirkende formuleringer for at øge bekvemmeligheden og appellere til yngre målgrupper. Apoteker og digitale sundhedsplatforme spiller også en afgørende rolle ved at uddanne forbrugere om forskelle mellem PPI’er og H2-blokkere, hvilket vejleder passende, selvstyret pleje. Forbedret emballage, klare doseringsinstruktioner og integration med mobile værktøjer til symptomsporing understøtter sikrere og mere informeret brug. Vækst i e-handel og direkte-til-forbruger kanaler øger yderligere produktets synlighed, hvilket gør det muligt for mærker at fange et bredere marked. Efterhånden som bevidstheden om langsigtede PPI-bivirkninger stiger, får H2-antagonister fornyet relevans som sikrere, hurtigvirkende alternativer. Denne konvergens af produktinnovation, digital uddannelse og forbrugersundhedsbevidsthed skaber meningsfulde ekspansionsmuligheder på tværs af regionale og globale OTC-markeder.

- For eksempel er Kenvues Pepcid AC® Original Strength tyggetabletter formuleret med FDA-listede 10 mg famotidin og fremstillet under OTC-kvalitetsstandarder, der kræver, at tyggetabletter opfylder USP-opløsningskriterier. Disse USP-benchmarks specificerer en maksimal opløsningstid på 30 minutter for tyggetablet-doseringsformer.

Vigtige udfordringer

Konkurrence fra protonpumpehæmmere (PPI’er)

På trods af fornyet interesse fortsætter H2-receptorantagonister med at møde stærkt konkurrencepres fra PPI’er, som forbliver den foretrukne terapi for moderat til svær GERD, erosiv esophagitis og sårheling. PPI’er leverer mere potent og vedvarende syreundertrykkelse, hvilket gør dem til standardbehandling i mange kliniske retningslinjer. Denne dominans reducerer H2-blokkeres relevans for visse langsigtede behandlinger og specialistdrevne recepter. Derudover er mange PPI’er bredt tilgængelige som lavprisgenerika, hvilket øger overkommeligheden for både patienter og sundhedssystemer. Som et resultat må H2-antagonister i høj grad stole på OTC-efterspørgsel, mild sagsstyring og nicheindikationer for at opretholde markedsnærvær. At balancere klinisk positionering mod terapeutisk overlegne alternativer forbliver en kerneudfordring for producenter, der søger langsigtet vækst inden for det syreundertrykkende terapilandskab.

Forsyningskædens sårbarheder og produktionsbegrænsninger

Forsyningskædepres repræsenterer en anden stor udfordring, især da efterspørgslen blev konsolideret efter ranitidin-tilbagetrækninger. Producenter af alternative H2-antagonister skal sikre uafbrudt råvareindkøb, streng kvalitetskontrol og overholdelse af udviklende urenhedsstandarder. Enhver forstyrrelse, hvad enten det er fra regulatoriske revisioner, hjælpestofmangel eller produktionsforsinkelser, kan hurtigt påvirke tilgængeligheden, især for famotidinprodukter med højt volumen. Desuden kræver injicerbare formuleringer specialiserede sterile produktionskapaciteter, hvilket gør dem mere modtagelige for operationelle risici og overholdelsesbyrder. Efterhånden som globale forsyningskæder diversificeres og regulatorisk kontrol intensiveres, forbliver det komplekst at opretholde konsistens, renhed og rettidig distribution. Disse sårbarheder understreger behovet for strategisk produktionsmodstandsdygtighed og koordinerede forsyningsrammer for at understøtte stabil markedspræstation.

Regional Analyse

Nordamerika

Nordamerika har den største markedsandel på cirka 35%, drevet af den høje forekomst af GERD, omfattende OTC-brug af famotidin-produkter og stærk tilgængelighed af mærkevarer og generiske formuleringer. USA fører den regionale efterspørgsel på grund af udbredt selvmedicinering, stærke detailapoteknetværk og hurtig adoption af sikrere H2-blokkere efter tilbagetrækningen af ranitidin. Robust reguleringskontrol, strømlinede produktgodkendelser og høj forbrugerbevidsthed om gastrointestinal sundhed understøtter yderligere den regionale dominans. Kontinuerlig efterspørgsel fra hospitaler og ambulante indstillinger forstærker Nordamerikas stærke position på det globale marked.

Europa

Europa står for cirka 28% af det globale marked, støttet af veletablerede sundhedssystemer, udbredt diagnose af syre-relaterede lidelser og stærk klinisk præference for famotidin-baserede terapier. Lande som Tyskland, Storbritannien, Frankrig og Italien driver betydeligt forbrug på grund af høj GERD-forekomst og stigende OTC-adoption. Regulatorisk harmonisering under EMA-standarder har sikret ensartet produktkvalitet og forsyning på tværs af de store markeder. Regionen drager også fordel af strukturerede refusionsrammer og voksende brug af H2-antagonister i geriatrisk pleje. Disse faktorer styrker samlet Europas position som det næststørste marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger næsten 25% af det globale marked, drevet af en stor patientgruppe, stigende forekomst af gastrointestinale lidelser og udvidet adgang til overkommelige generiske H2-antagonister. Lande som Kina, Indien og Japan bidrager betydeligt på grund af hurtig urbanisering, kostændringer og voksende OTC-forbrug. Farmaceutiske producenter i regionen opretholder stærke produktionskapaciteter, der understøtter bred tilgængelighed i både hospitals- og detailkanaler. Øgede investeringer i sundhedsinfrastruktur og voksende middelklassens købekraft øger yderligere efterspørgslen. Denne kombination af demografiske og økonomiske faktorer positionerer Asien-Stillehavsområdet som den hurtigst voksende regionale bidragsyder.

Latinamerika

Latinamerika har en anslået andel på 7% af det globale marked, støttet af stigende diagnose af syre-relaterede tilstande og stigende adoption af omkostningseffektive H2-antagonister i Brasilien, Mexico, Argentina og Chile. Forbedret adgang til OTC-formuleringer og vækst i private sundhedstjenester driver yderligere anvendelsen. Mens økonomiske udsving og ujævne refusionspolitikker begrænser hurtig ekspansion, holder stabil efterspørgsel efter overkommelige, hurtigtvirkende syredæmpende terapier markedet stabilt. Lokale og regionale producenter leverer aktivt generisk famotidin og cimetidin, hvilket sikrer konstant produkt tilgængelighed på tværs af detailapoteker og hospitalsnetværk.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 5% af den globale markedsandel, drevet af stigende gastrointestinal sygdomsbyrde, livsstilsrelaterede triggere og voksende adgang til urbane sundhedsfaciliteter. GCC-lande, især Saudi-Arabien og UAE, bidrager mest til den regionale efterspørgsel på grund af højere købekraft og udvidede detailapotekskæder. I Afrika understøtter stigende penetration af generiske produkter og forbedringer i offentlig sundhedsdistribution beskeden vækst. På trods af infrastruktur- og overkommelighedsudfordringer i nogle markeder viser regionen fortsat konsistent adoption af essentielle H2-antagonister til akutte og kroniske behandlingsbehov.

Markedssegmenteringer:

Efter Lægemiddeltype

- Cimetidin

- Ranitidin

- Famotidin

- Andre

Efter Administrationsvej

Efter Anvendelse

- Gastroøsofageal Reflukssygdom (GERD)

- Peptiske Sår

- Zollinger–Ellison Syndrom

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for H2-receptorantagonister-markedet er kendetegnet ved stærk deltagelse fra multinationale medicinalvirksomheder og regionale generiske producenter, der fokuserer på højvolumenproduktion af famotidin og cimetidin. Brancheledere konkurrerer primært på formulering innovation, forsyningskæde pålidelighed og bred distribution på tværs af hospitaler, detailhandel og OTC-kanaler. Efter den globale tilbagetrækning af ranitidin udvidede flere producenter hurtigt famotidinproduktionen, hvilket intensiverede konkurrencen og flyttede markedsandele mod producenter med dokumenterede kvalitetskontrol- og urenhedsafhjælpningskapaciteter. Virksomheder styrker deres position gennem strategiske samarbejder, fremragende overholdelse af regler og porteføljediversificering, herunder orale, tyggetabletter og injektionsformater. I nye markeder driver omkostningseffektive generika konkurrenceintensiteten, mens i udviklede regioner forbliver mærkedifferentiering og patientcentreret emballage nøglen. Overordnet afspejler markedet en afbalanceret blanding af etablerede innovatører og agile generiske leverandører, hvor produktsikkerhed, produktionsmodstandsdygtighed og global distributionsstyrke fungerer som de primære determinanter for konkurrencefordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Bayer AG

- Merck & Co., Inc.

- Sanofi

- GlaxoSmithKline plc

- Pfizer Inc.

Seneste udviklinger

- I november 2025 godkendte den amerikanske Food and Drug Administration (FDA) en reformuleret version af Ranitidine, en anden H2-receptorantagonist, hvilket markerede dens tilbagevenden til det amerikanske marked efter tilbagetrækning på grund af sikkerhedsproblemer.

- I februar 2025 opnåede Zydus Lifesciences amerikansk FDA-godkendelse til at markedsføre en kombinationstablet af 800 mg ibuprofen + 26,6 mg Famotidine

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddeltype, Administrationsvej, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn

- Efterspørgslen efter H2-receptorantagonister vil forblive stabil, da klinikere fortsat anbefaler dem til mild til moderat GERD og natlig syregennembrud.

- Famotidine vil styrke sin position som det dominerende molekyle på grund af dets dokumenterede sikkerhedsprofil og brede OTC-accept.

- Producenter vil udvide formuleringens innovation, herunder hurtigt opløselige, tyggetabletter og langtidsvirkende formater for forbedret patientkomfort.

- Anvendelsen af kombinationsterapi med PPI’er vil stige for mere effektivt at håndtere refraktære eller natlige symptomer.

- OTC-kanaler vil få større trækkraft, da forbrugere i stigende grad selvhåndterer episodisk surhed og halsbrand.

- Vækstmarkeder vil opleve hurtigere vækst drevet af stigende diagnosefrekvenser og bredere adgang til lavprisgenerika.

- Efterspørgslen fra hospitaler efter injicerbare H2-antagonister vil forblive stabil til perioperativ og akut gastrointestinal pleje.

- Digitale sundhedsværktøjer og telemedicin vil påvirke receptmønstre ved at fremme symptom-baseret terapiudvælgelse.

- Regulatorisk fokus på kontrol af urenheder vil drive højere produktionsstandarder på tværs af globale forsyningskæder.

- Konkurrencen vil intensiveres, da generiske aktører udvider produktionskapaciteten og styrker distributionsnetværkene på tværs af udviklingsregioner.