市場概要

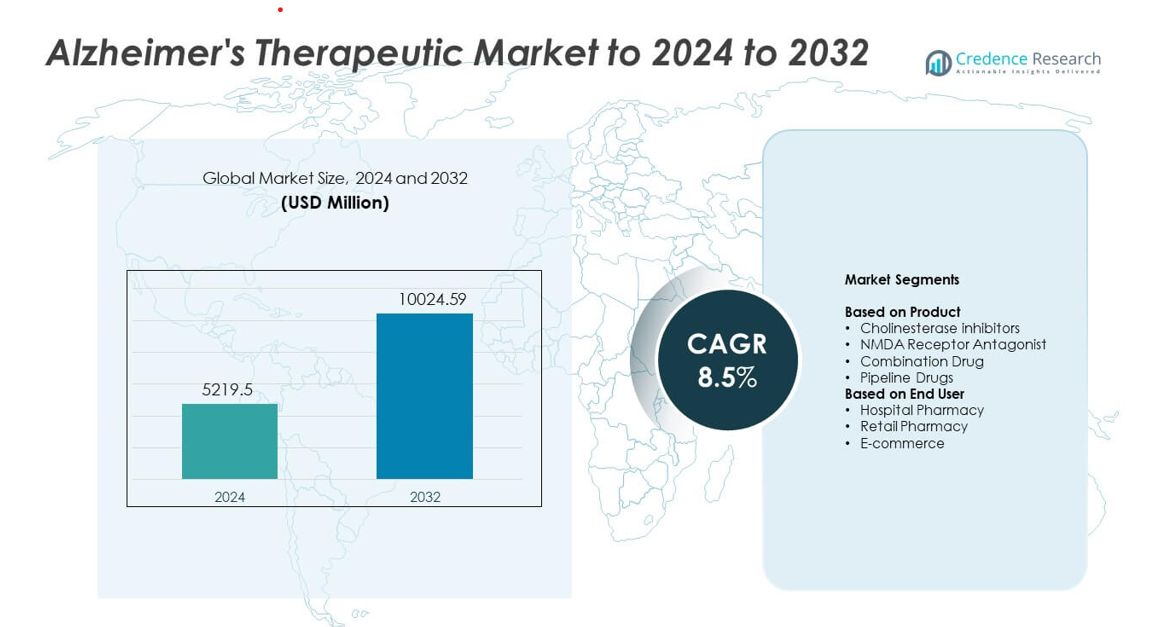

アルツハイマー治療市場の規模は2024年に52億1950万米ドルと評価され、2032年までに100億2459万米ドルに達すると予測されており、予測期間中のCAGRは8.5%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のアルツハイマー治療市場規模 |

52億1950万米ドル |

| アルツハイマー治療市場、CAGR |

8.5% |

| 2032年のアルツハイマー治療市場規模 |

100億2459万米ドル |

アルツハイマー治療市場は、ジョンソン・エンド・ジョンソン サービス、ノバルティスAG、ACイミューン、TauRxファーマシューティカルズ、F. ホフマン・ラ・ロシュ、アッヴィ、第一三共株式会社、バイオジェン、エーザイ株式会社、H. ルンドベックA/S、アダマスファーマシューティカルズなどの主要プレイヤーによって形成されています。これらの企業は、強力なパイプライン、バイオマーカー駆動の治療法、疾患修飾薬の広範な採用を通じて市場を進展させています。北米は、早期診断率、広範な保険適用、先進治療の迅速な普及により、2024年に市場を41%のシェアでリードしました。ヨーロッパは、堅牢な医療システムと治療アクセスの拡大に支えられた安定した成長を示しました。

市場インサイト

- アルツハイマー治療市場は2024年に52億1950万米ドルに達し、2032年までに100億2459万米ドルに上昇し、CAGRは8.5%です。

- 疾患の蔓延と疾患修飾療法の採用の増加が強い需要を牽引し、診断率の向上と先進治療オプションの広範な臨床受容に支えられています。

- 主要なトレンドには、バイオマーカーに基づく治療の拡大、デジタルモニタリングツールの成長、長期的な結果を改善するためのマルチパスウェイ治療アプローチへの注目の増加があります。

- 主要企業がパイプラインを強化し、モノクローナル抗体プログラムを進展させ、規制承認と戦略的パートナーシップを通じてグローバルアクセスを拡大するにつれて、競争活動が激化しています。

- 北米は2024年に41%のシェアで市場をリードし、ヨーロッパが29%で続き、アジア太平洋地域は21%で最も急速な成長を示しました。コリンエステラーゼ阻害剤は約46%でトップセグメントシェアを保持しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別

コリンエステラーゼ阻害剤は2024年にアルツハイマー治療市場で約46%の支配的なシェアを保持しました。軽度から中等度の段階での認知機能低下を管理する上での確立された役割から強い需要がありました。広範な臨床採用と広範な保険サポートが、このグループがリーダーシップを維持するのを助けました。NMDA受容体拮抗薬は、中等度から重度の症状における利点により、安定した採用が見られました。医師がマルチパスウェイアプローチを求める中で、併用薬が注目を集めました。新しいモノクローナル抗体と疾患修飾候補が後期試験を進展させる中で、パイプライン薬は拡大を続けました。

- 例えば、エーザイはCLARITY-ADフェーズIII試験(2022年11月)で、レカネマブが1,795人の参加者を対象としたPETスキャン定量化に基づき、18か月間でアミロイドプラークレベルを平均55.48セントロイド減少させたことを確認しました。

エンドユーザー別

2024年には病院薬局が市場を支配し、約48%のシェアを占めました。病院は診断率の高さ、専門家へのアクセス、そして中等度から重度の症例に対する迅速な治療開始によりリードしました。強力な処方管理と体系的な治療計画が高い利用率を支えました。小売薬局は、軽度の症例と慢性処方が地域社会で増加するにつれて安定した成長を示しました。Eコマースは、在宅配達の需要増加、デジタル処方箋の更新、患者の服薬遵守ツールの改善により、より速いペースで拡大しました。

- 例えば、CVSヘルスは2023年の年次報告書で、PBMセグメントであるCVSケアマークが2023年に約23億件の薬局請求を30日相当で処理したと報告しました。

主要な成長要因

アルツハイマー病の有病率の上昇

高齢化人口の増加と平均寿命の延長により、世界的なアルツハイマー症例は増加し続けています。診断率の上昇は、早期の医療介入と長期療法の需要を押し上げます。医療システムはスクリーニングプログラムを拡大し、病院やクリニックでの治療量を増加させます。製薬会社は、より広範な製品の提供と改善された製剤で、症状のコントロールをサポートします。この増加する患者層は、市場拡大の最も影響力のある要因となっています。

- 例えば、世界保健機関は2023年に、世界のアルツハイマー症例が約5,500万人に達し、毎年約1,000万件の新しい認知症症例が増加すると述べました。

疾患修飾療法の進展

モノクローナル抗体とアミロイド標的薬の新しい研究が、疾患修飾治療のパイプラインを強化しています。最近の承認と後期段階の試験は、次世代療法への強い信頼を築いています。これらの薬は、症状を治療するだけでなく進行を遅らせることで、より深い臨床的価値を提供します。グローバル製薬企業からの強力な投資が、イノベーションと規制の勢いを加速させます。この進展は、長期的な市場拡大の主要な成長要因を生み出します。

- 例えば、バイオジェンのEMERGEフェーズIII試験(スタディ302)の分析では、アデュカヌマブが18か月の治療期間中に高用量群でアミロイドプラークレベルを約60.8セントロイド低下させたことが、PETイメージングを通じて検証されました。

医療費の増加と支援的な政策

政府と保険会社は、社会的および経済的負担の増加により、神経変性ケアへの資金を増やしています。支援的な償還プログラムが、プレミアム療法へのアクセスを改善するのに役立ちます。病院は治療結果を向上させるために、体系的なケアパスウェイを採用し、処方需要を高めます。公衆衛生機関は、認識向上と早期発見キャンペーンを推進します。これらの組み合わせた行動が、市場成長を形作る最も強力な力の一つとなっています。

主要なトレンドと機会

精密医療とバイオマーカーに基づく治療へのシフト

治療開発は、バイオマーカーとデジタル診断に依存する標的メカニズムに向かっています。PETスキャンと血液検査の利用が増加し、先進的な療法のための患者選択を改善します。精密アプローチは治療成功率を高め、個別化ケアモデルの新しい機会を創出します。製薬会社は、薬剤プロファイルを患者の生物学とよりよく一致させるために、先進的な試験デザインに投資しています。このトレンドは、将来の治療戦略を再構築します。

- 例えば、C2N Diagnosticsは2021年に、オリジナルのPrecivityAD血液検査が血漿Aβ42の検出限界(LoD)が2 pg/mLであり、254 pg/mLまで線形であると報告しました。一方、Aβ42測定のための許容誤差(TAE)は4 pg/mL(または20%、どちらか大きい方)と定義されました。

組み合わせ療法とマルチパスウェイ療法の拡大

研究者たちは、アミロイド、タウ、炎症などの複数の経路を標的とする組み合わせを探求しています。これらのアプローチは、複数の病態メカニズムに対処することで、より強力な臨床効果を提供することを目的としています。組み合わせ療法は、中等度から重度の段階を治療する臨床医の関心を引き付けます。バイオテクノロジー企業間のパートナーシップが成長し、企業が新しい二重作用療法を共同開発しています。この傾向は、幅広いポートフォリオ拡大の新たな機会を創出しています。

- 例えば、重要なTRAILBLAZER-ALZ 2フェーズIII試験では、イーライリリーが2023年に、ドナネマブ治療が統合アルツハイマー病評価尺度(iADRS)でプラセボと比較して76週間で臨床的低下を35%遅らせたと報告しました(低/中程度のタウを持つ参加者)。

病気管理のためのデジタルツールの採用拡大

デジタルヘルスプラットフォームは、症状の追跡、薬物遵守のサポート、介護者の支援を助けます。リモートモニタリングツールにより、臨床医はより正確に治療計画を調整できます。AIベースのアルゴリズムは、早期発見と長期管理を改善します。これらのツールは、リアルタイムのサポートと組み合わせた統合治療エコシステムの機会を創出します。家庭ケアや病院環境での採用が急速に拡大しています。

主要な課題

高い治療費と限られた世界的なアクセス

先進的な生物製剤の使用増加により、全体的な治療費が増加しています。多くの地域では、高価値治療の償還範囲が依然として限られています。価格の壁が低所得国や中所得国での採用を減少させています。患者はしばしば、手頃な価格のギャップのために治療開始が遅れることがあります。この課題は、公平で広範な治療アクセスへの主要な障壁として残っています。

病気の生物学的複雑性と遅い薬物開発の成功

アルツハイマー病は、その多因子的な性質と進行の遅さのために治療が困難です。多くの臨床試験が有意義な結果を示せず、新製品の発売が遅れます。高い研究費用と厳しい規制の監視が開発のタイムラインにさらなる負担をかけます。薬剤メーカーは、多様な病態パターンのために患者の反応を予測するのが難しいと感じています。この科学的な複雑性は、市場の進展における主要な課題として残っています。

地域分析

北アメリカ

北アメリカは2024年にアルツハイマー病治療市場の約41%を占めました。先進的な治療への強いアクセスと疾患修飾薬の早期採用がそのリーダーシップを支えました。高い診断率、広範なバイオマーカー検査、広範な償還範囲が治療の普及を助けました。主要な製薬会社が臨床試験を進め、地域の成長をさらに強化しました。意識向上プログラム、介護者支援システム、構造化された病院ネットワークが長期的な治療の継続性を改善しました。これらの要因が北アメリカを革新と商業需要の主要な中心地に保ちました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを占めました。強力な公的医療フレームワークと広範な認知機能評価ツールへのアクセスが、高い治療浸透を支えました。高齢化が進む国々では、早期スクリーニングが症例の特定を改善し、より速い成長を示しました。革新的な治療法に対する規制の支援が、新しく承認された薬への関心を高めました。病院システムは、長期的な薬物遵守を促進する構造化されたケアパスウェイを維持しました。ドイツ、フランス、イギリスなどの主要市場における製薬パートナーシップが、地域の研究と商業的拡大を強化しました。

アジア太平洋

アジア太平洋は2024年に約21%のシェアを持ち、最も速い成長の可能性を示しました。中国、日本、韓国における高齢者人口の増加が診断件数を増やしました。政府は記憶クリニックや公的プログラムを拡大し、早期発見を改善しました。医療保険の普及が進み、一般的に処方される治療へのアクセスを広げました。地域の研究機関はバイオマーカーや神経画像研究を進め、先進的な治療の採用を支えました。医療インフラの改善と専門家の訓練に対する強い関心が、市場の発展をさらに後押ししました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得しました。認知症に関する理解を深める啓発キャンペーンにより、治療の受け入れが増加しました。民間医療へのアクセス拡大が、標準的および先進的な薬剤の需要を支えました。都市部では、より良い診断サービスと神経科医の利用可能性により、より速い成長を示しました。限られた償還カバレッジが制約となりましたが、保険プログラムの徐々に拡大することで支援が改善されました。公的機関と地域のディストリビューターとのパートナーシップが、主要国での製品の入手可能性を広げるのに役立ちました。

中東とアフリカ

中東とアフリカは2024年に約3%のシェアを持ちました。平均寿命の延びと認知障害の報告の増加が、専門的なケアの必要性を高めました。湾岸諸国は記憶センターと先進的な診断ツールに投資し、早期発見を改善しました。革新的な治療法へのアクセスは多くの地域で制限されていましたが、調達システムの改善が主要市場での入手可能性を向上させました。公衆衛生当局は早期介入に焦点を当てた啓発プログラムを推進しました。これらのステップが、地域のアルツハイマー治療の展望を着実に拡大するのに役立ちました。

市場セグメンテーション:

製品別

- NMDA受容体拮抗薬

- コンビネーション薬

- パイプライン薬

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

アルツハイマー治療市場には、ジョンソン・エンド・ジョンソン・サービス・インク、ノバルティスAG、ACイミューン、TauRxファーマシューティカルズLtd.、F.ホフマン・ラ・ロシュLtd.、アッヴィInc.、第一三共株式会社、バイオジェン、エーザイ株式会社、H.ルンドベックA/S、アダマス・ファーマシューティカルズInc.などの主要プレーヤーが含まれます。主要企業は、疾患修飾療法、モノクローナル抗体、次世代パイプライン資産を通じてポートフォリオを拡大することに注力しています。ほとんどの企業は、効果を改善し、病気の進行を遅らせるために、後期臨床試験に多額の投資を行っています。戦略的パートナーシップは、バイオマーカー研究、デジタル診断、および精密治療モデルを強化します。企業はまた、規制承認、償還拡大、研究機関との協力を通じて、世界市場での存在感を高めています。アミロイド標的およびタウに焦点を当てたアプローチの継続的な革新が競争を導き、早期発見への関心の高まりが長期的な商業成長を支えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ジョンソン・エンド・ジョンソン サービス, Inc. (米国)

- ノバルティス AG (スイス)

- AC イミューン (スイス)

- TauRx ファーマシューティカルズ Ltd. (英国)

- ホフマン・ラ・ロシュ Ltd. (スイス)

- アッヴィ Inc. (アラガン Plc.) (米国)

- 第一三共株式会社 (日本)

- バイオジェン (米国)

- エーザイ株式会社 (日本)

- ルンドベック A/S (デンマーク)

- アダマス ファーマシューティカルズ, Inc. (米国)

最近の開発

- 2024年、オツカとルンドベックはAAIC 2024で新しいポストホック第3相および延長試験分析を発表し、REXULTI(ブレクスピプラゾール)がアルツハイマー型認知症に関連する興奮の改善を維持し、24週間にわたって介護者の負担軽減をサポートすることを示しました。

- 2024年、アッヴィはアリアダ・セラピューティクスを買収する契約を発表し、アルツハイマー病を対象適応症に含む血液脳関門シャトル抗体候補であるALIA-1758を追加し、初期神経変性パイプラインを強化しました。

- 2024年、エーザイはLeqembiのさらなる発売とラベル進展を発表し、2025年4月にバイオジェンと共にEU承認を取得する前に、早期症状のアルツハイマー病のためのより広範なグローバル展開を行いました。

レポートのカバレッジ

この調査レポートは、製品、エンドユーザーおよび地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 世界的な高齢化が加速するにつれて、先進的なアルツハイマー治療の需要が増加します。

- 疾患修飾治療は、より強力な臨床証拠と共に広く採用されます。

- バイオマーカーに基づく診断が拡大し、より正確な患者選択をサポートします。

- 複合療法は、マルチパスウェイアプローチが改善された結果を示すにつれて成長します。

- デジタルヘルスツールは、モニタリング、遵守、個別化治療を強化します。

- 神経変性研究への製薬投資は引き続き増加します。

- 高価値治療へのアクセスを改善するために、償還フレームワークが強化されます。

- 新興市場は、医療インフラの改善に伴い、現代的な治療を採用します。

- 実世界データ研究は、将来のガイドラインと治療経路を形成します。

- バイオテク企業と学術センターの間の協力が、薬物発見を加速します。