Markedsoversigt

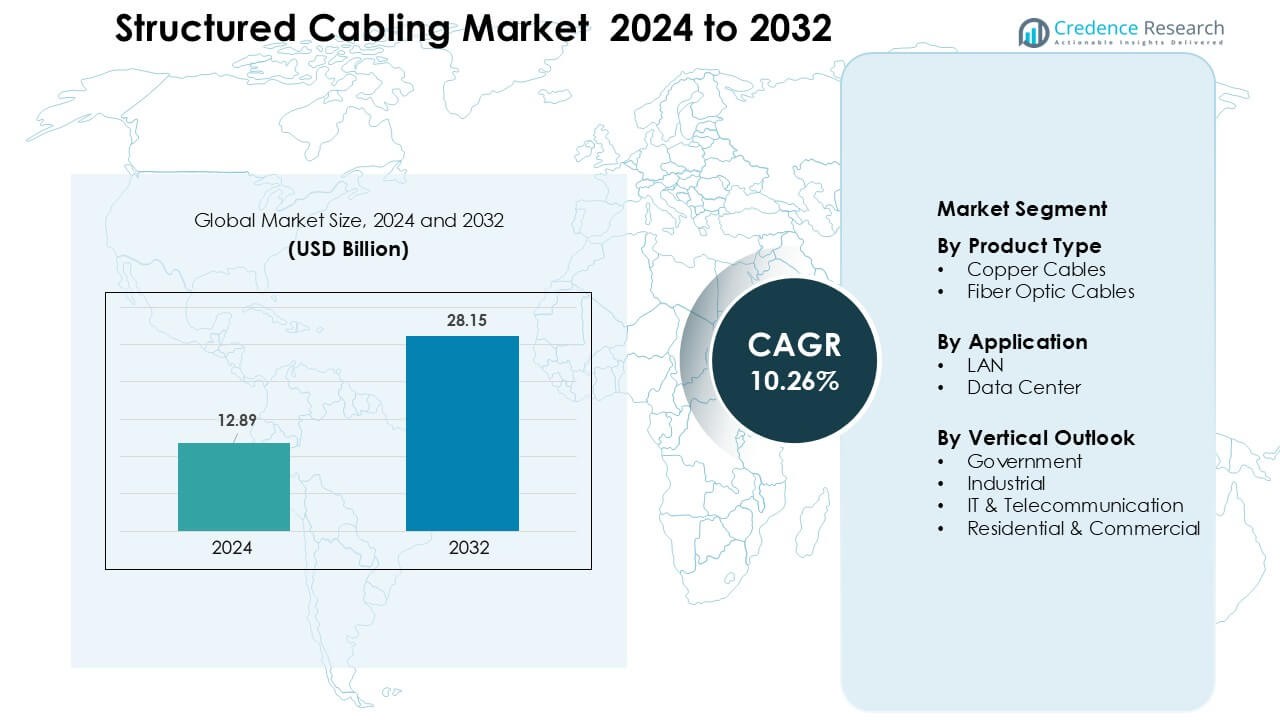

Markedet for struktureret kabling blev vurderet til USD 12,89 milliarder i 2024 og forventes at nå USD 28,15 milliarder i 2032, med en vækstrate (CAGR) på 10,26% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for struktureret kabling 2024 |

USD 12,89 milliarder |

| Marked for struktureret kabling, CAGR |

10,26% |

| Markedsstørrelse for struktureret kabling 2032 |

USD 28,15 milliarder |

Markedet for struktureret kabling formes af store aktører, herunder Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand og ABB Ltd, som hver især udvider fiber- og kobberporteføljer for at understøtte højhastighedsvirksomheder og datacenter-netværk. Disse virksomheder investerer i avancerede Cat6A-systemer, optiske innovationer og intelligent kablingsstyring for at styrke global adoption. Partnerskaber med teleoperatører, hyperscale datacentre og smart-building integratorer forbedrer yderligere konkurrenceevnen. Nordamerika førte markedet i 2024 med omkring 34% andel, understøttet af hurtig netværksmodernisering, stærke IT-investeringer og storstilet udvidelse af datacentre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for struktureret kabling nåede USD 12,89 milliarder i 2024 og forventes at ramme USD 28,15 milliarder i 2032, med en vækstrate (CAGR) på 10,26% i prognoseperioden.

- Væksten drives af hurtig digitalisering af virksomheder, stigende byggeri af datacentre og øget adoption af højhastigheds Cat6A- og fibernetværk, der understøtter cloud, IoT og 5G-applikationer.

- Nøgletrends inkluderer hurtig overgang mod intelligent kablingsstyring, præ-terminerede fibersystemer og modernisering af LAN-infrastruktur for at håndtere multi-gigabit arbejdsbelastninger.

- Førende aktører som Nexans, Schneider Electric, CommScope, Corning, TE Connectivity og Belden udvider porteføljer og styrker partnerskaber med teleoperatører, hyperscale datacentre og smart-building integratorer.

- Nordamerika førte med omkring 34% andel, mens Asien-Stillehavet viste den hurtigste ekspansion. Efter produkttype havde kobberkabler omkring 61% andel, og efter anvendelse dominerede LAN med næsten 58% andel.

Markedssegmenteringsanalyse:

Efter produkttype

Kobberkabler dominerede produkttypesegmentet i 2024 med omkring 61% andel, understøttet af stærk adoption i virksomheders LAN’er og omkostningseffektiv installation på tværs af kommercielle bygninger. Virksomheder foretrak kobber på grund af dets fleksibilitet, PoE-understøttelse og lavere installationsomkostninger sammenlignet med fiber. Segmentet avancerede, da Cat6A og Cat7 opgraderinger øgede båndbreddebehovet på kontorer og detailsteder. Fiberoptiske kabler voksede hurtigt, da cloud-migration og behov for højhastighedstransmission udvidedes; dog beholdt kobber sin føring, fordi de fleste eksisterende netværk er afhængige af twisted-pair infrastruktur og kræver skalerbare, lavomkostningsopgraderinger.

- For eksempel blev den officielle ISO/IEC 11801 Klasse F-standard for Cat7-kabel designet og ratificeret til at understøtte 10 Gbps Ethernet over den fulde 100-meter afstand.

Efter anvendelse

LAN havde den dominerende position i 2024 med næsten 58% andel, drevet af stor brug i virksomhedsnetværk, skoler, hospitaler og offentlige institutioner. Organisationer udvidede LAN-infrastrukturen for at understøtte stigende enhedstæthed, fjernarbejdsopsætninger og VoIP-systemer. Efterspørgslen steg, da Wi-Fi 6 og 6E-implementeringer krævede højere kvalitetskabling for at håndtere multi-gigabit hastigheder. Datacentre voksede i et hurtigt tempo drevet af hyperskala ekspansion, cloud-tjenester og digitale arbejdsbelastninger, men LAN beholdt den største andel, fordi de fleste strukturerede kablingsinstallationer forekommer på kontoretager, campusnetværk og virksomhedsfaciliteter.

- For eksempel har virksomheder, der implementerer Wi-Fi 6E på tværs af campusser som uddannelsesinstitutioner, der opgraderer flere bygninger, migreret kabling fra CAT-5E til Kategori 6A-kabel for at sikre stabil, multi-gigabit backhaul, hvilket muliggør pålidelig forbindelse for tusindvis af samtidige enheder.

Efter Vertikal Udsigt

IT & Telekommunikation førte det vertikale segment i 2024 med omkring 34% andel, understøttet af hurtig netværksmodernisering og stærke båndbreddebehov på tværs af teleoperatører. Fiber-rige opgraderinger, 5G backhaul ekspansion og stigende brug af cloud-tjenester skubbede struktureret kablingsadoption på tværs af omstillingsrum og centrale kontorer. Industrielle brugere øgede implementeringen på grund af automatisering og IIoT, mens offentlige projekter avancerede gennem smart-city og offentlige infrastrukturprogrammer. Bolig- og kommercielle installationer udvidede med højere bredbåndspenetration, men IT & Telekommunikation forblev den vigtigste bidragyder, fordi digital transformation skabte vedvarende efterspørgsel efter højtydende kablingssystemer.

Vigtige Vækstdrivere

Stigende Virksomhedsdigitalisering og Netværksmodernisering

Virksomhedsdigitalisering udvidede sig hurtigt, da organisationer opgraderede netværk for at understøtte cloud-adoption, forenede kommunikationssystemer og høj-båndbredde applikationer. Virksomheder implementerede avanceret kabling for at håndtere højere databelastninger skabt af automatisering, videokonferencer og fjernarbejdsmodeller. Virksomheder opgraderede fra ældre Cat5e eller Cat6-systemer til Cat6A og fiber for at øge hastigheden, reducere latens og forbedre langsigtet skalerbarhed. Adoptionen voksede på tværs af kontorer, banker, hospitaler og uddannelsesfaciliteter, hvor struktureret kabling forbedrede operationel effektivitet og reducerede nedetid. Efterspørgslen steg også, da virksomheder integrerede sikkerhedskameraer, IoT-sensorer og bygningsstyringssystemer, der krævede stabile kablede netværk til strøm og data. Stærke økonomiske fordele opmuntrede modernisering, fordi struktureret kabling tilbød lav vedligeholdelse og højere pålidelighed end trådløse alternativer under spidsbelastninger. Netværksfornyelsescyklusser på tværs af mellemstore og store virksomheder styrkede driveren yderligere, hvilket gjorde digital transformation til en nøglefaktor, der driver global markedsudvidelse.

- For eksempel har virksomheder, der genkabler kontoretager, erstattet Cat5e (begrænset til 1 Gbps) med Cat6A for at fremtidssikre infrastrukturen, hvilket muliggør understøttelse af multi-gigabit Ethernet og sikrer kompatibilitet med næste generations netværkskrav uden hyppige genkablinger.

Datacenterudvidelse Drevet af Cloud og AI Arbejdsbelastninger

Datacentre udvidede sig i et stærkt tempo, da cloud computing, AI-træning og edge computing arbejdsbelastninger steg. Globale hyperscalers og colocation-udbydere fremskyndede investeringer i høj-densitets serverracks, der krævede pålidelige fiber- og kobberkabelsystemer. Struktureret kabling spillede en central rolle i at muliggøre hurtige kølesystemer, lav-latens switching og skalerbare rack-til-rack forbindelser. Væksten i cloud-tjenester øgede efterspørgslen efter kabling, der kunne understøtte multi-gigabit hastigheder og fleksible topologier. AI-modeller krævede tætte GPU-klynger, hvilket øgede behovet for højtydende fiberforbindelser med stærk støjimmunitet. Virksomheder flyttede deres IT-arbejdsbelastninger til hybride cloud-modeller, hvilket øgede efterspørgslen efter struktureret kabling inde i kerne-datacentre og distribuerede mikro-datacentre. Den stigende anvendelse af edge-sites til IoT og 5G udvidede også behovet for kompakte, men effektive kabellayouts. Denne konstante infrastrukturvækst gjorde datacentre til en stor drivkraft for langsigtet efterspørgsel efter struktureret kabling.

- For eksempel adopterer høj-densitets datacentre i 2025 i stigende grad MTP/MPO præ-terminerede fiber trunking systemer for at understøtte massiv øst-vest dataflow, der kræves for AI-klynger, hvilket muliggør interkonnektivitet mellem racks på tværs af anlægget, mens det opretholder håndterbart kabelantal og luftstrøm.

Vækst af IoT, Smarte Bygninger og 5G Infrastruktur

IoT-adoption steg kraftigt på tværs af fremstillings-, sundheds-, detail- og regeringssektorer, hvilket drev behovet for struktureret kabling, der kunne understøtte høj enhedstæthed. Smarte bygningsplatforme brugte kabling til belysningssystemer, adgangskontrol, HVAC-overvågning og energistyring, hvilket øgede efterspørgslen efter stabil kablet tilslutning. PoE-baserede enheder vandt frem, hvilket krævede kabling, der kunne forsyne sensorer, IP-kameraer og trådløse adgangspunkter. Udrulningen af 5G fremskyndede fiberudrulning til backhaul og edge-noder, hvor struktureret kabling sikrede pålidelig højhastighedstransmission. Smarte byer integrerede kabling i overvågningssystemer, trafikstyring og offentlige Wi-Fi-projekter. Industrielle IoT-systemer i fabrikker havde brug for sikre og lav-latens kommunikationskanaler til at køre robotteknologi, prædiktive vedligeholdelsesværktøjer og automatiserede linjer. Den kombinerede vækst af IoT-økosystemer og urban digital infrastruktur positionerede struktureret kabling som en kerneaktør i pålidelige kommunikationsnetværk verden over.

Nøgletrend & Mulighed

Skift mod højhastighedsfiber og Cat6A-opgraderinger

En stor markedstrend involverede det hurtige skift fra ældre kobberkvaliteter til højhastigheds Cat6A og fiberløsninger. Virksomheder havde brug for kabling, der understøttede 10G og 40G hastigheder til cloud-applikationer, AI-analyser og store filoverførsler. Fiber vandt frem på grund af lavt signaltab, elektromagnetisk immunitet og fremtidssikret skalerbarhed. Kontorbygninger og kommercielle campusser brugte Cat6A-opgraderinger til at understøtte Wi-Fi 6 og Wi-Fi 7 udrulninger, som krævede multi-gigabit backhaul kapacitet. Producenter lancerede bøjefølsom fiber og præ-terminerede samlinger, der reducerede installationstid og arbejdsomkostninger. Denne trend skabte betydelige muligheder for leverandører, der tilbyder højtydende, let-at-implementere systemer. Væksten af fiber-rige smarte campusser og hyperforbundne rum styrkede også den langsigtede efterspørgsel.

- For eksempel har mange kommercielle campusser, der opgraderer til at understøtte 10 Gbps Ethernet, implementeret Cat6A-kabling over den fulde 100-meter horisontale afstand, hvilket sikrer konsekvent 10 Gbps forbindelse fra switch til endepunkt, en kapabilitet, som ældre Cat5e/Cat6 ofte ikke kan levere pålideligt ved fuld længde.

Stigende adoption af intelligent og automatiseret kabelstyring

Intelligente kabelstyringssystemer opstod som en stor mulighed, da virksomheder prioriterede operationel effektivitet og prædiktiv vedligeholdelse. Automatiseret kabelsporing, realtidsmonitorering af portudnyttelse og digital kortlægning hjalp med at reducere risici for fejl og nedetid. Store faciliteter brugte smarte patch-paneler og sensorbaserede racks til at optimere netværksstier og opdage fejl tidligt. Disse systemer forbedrede synligheden af aktiver og understøttede hurtig fejlfinding under konfigurationsændringer. Leverandører integrerede analysetools, der anbefalede netværksopgraderinger og sikrede overholdelse af designstandarder. Efterhånden som netværk udvidede sig gennem IoT-enheder og automatiseringssystemer, tilbød intelligent styring en skalerbar måde at opretholde pålidelighed på. Denne trend åbnede vækstmuligheder for leverandører, der kombinerer software, sensorer og struktureret kablingshardware.

- For eksempel rapporterer CommScope, at deres Automated Infrastructure Management (AIM) systemer, der kombinerer intelligente kobber- eller fiberpatch-paneler og controllere, tilbyder realtidsindsigt i ændringer i konnektivitet, hvilket gør det muligt for administratorer straks at lokalisere og identificere aktive porte på tværs af et helt netværk.

Vigtig Udfordring

Høje installationsomkostninger og komplekse opgraderingskrav

Installation af struktureret kabling involverede betydelige omkostninger til arbejdskraft, materialer og design, især i store kommercielle bygninger og datacentre. Opgradering af ældre infrastrukturer krævede ofte omfattende omkabling, udvidelse af stier og overholdelseskontroller, hvilket øgede udgifterne. Ældre faciliteter havde brug for redesign af kanaler, kabelbakker og serverrum for at understøtte højere densitetskabling. Disse udfordringer forsinkede moderniseringsindsatsen for små virksomheder med begrænsede budgetter. Installationsforsinkelser opstod også på grund af koordinering mellem entreprenører, IT-teams og bygningsingeniører. Høje startomkostninger begrænsede adoption i nogle prisfølsomme regioner, selvom de langsigtede fordele var stærke. Denne finansielle barriere forblev en vigtig udfordring, der påvirkede væksten.

Tilgængelighed af kvalificerede teknikere og overholdelsesbegrænsninger

Mange regioner oplevede en mangel på kvalificerede installationsteknikere, der var i stand til at håndtere avancerede fiber-, Cat6A- og datacenterlayout. Forkerte installationer øgede risikoen for signalforstyrrelse, kabelskader og netværksineffektivitet. Strenge standarder som TIA/EIA og ISO/IEC krævede certificerede installationspraksisser, hvilket tilføjede kompleksitet til projekter. Virksomheder stod over for forsinkelser, når de skulle finde kvalificerede entreprenører til store opgraderinger. Overholdelsesaudits og testkrav forøgede også projekttidslinjer. Efterhånden som netværk blev tættere med IoT- og 5G-integration, blev det mere udfordrende at opretholde installation af høj kvalitet. Denne mangel på kvalificeret arbejdskraft og stigende overholdelsespres fortsatte med at påvirke markedsudvidelsen.

Regional Analyse

Nordamerika

Nordamerika dominerede det strukturerede kablingsmarked i 2024 med omkring 34% andel, drevet af stærke IT-infrastrukturinvesteringer og udbredt digitalisering i virksomheder. USA førte adoptionen, da udvidelsen af datacentre accelererede på tværs af cloud-udbydere, teleoperatører og store virksomheder. Efterspørgslen voksede, da virksomheder opgraderede til Cat6A og fiber for at understøtte højhastighedsnetværk, Wi-Fi 6E og hybride arbejdsmiljøer. Regeringsprojekter inden for smarte byer, sikkerhedssystemer og bredbåndsudvikling øgede yderligere kravene til struktureret kabling. Canada bidrog med stabil vækst, understøttet af udvidelse af colocation-faciliteter og øget implementering af intelligente bygningssystemer på tværs af kommercielle ejendomme.

Europa

Europa havde næsten 27% andel i 2024, støttet af stærk modernisering af kommunikationsnetværk og stigende implementering af fiber-rige virksomhedsinfrastrukturer. Regionen avancerede, da Tyskland, Storbritannien, Frankrig og de nordiske lande øgede investeringerne i datacentre og 5G backhaul-netværk. Producenter og finansielle institutioner opgraderede struktureret kabling for at håndtere høj-densitets IoT og automatiseringssystemer. Den Europæiske Unions digitale transformation og energieffektive byggeinitiativer øgede også efterspørgslen. Storskala hyperscale datacenterprojekter og smarte produktionsknudepunkter over hele Vesteuropa styrkede adoptionen, mens Østeuropa bidrog med stabil vækst med udvidelse af kommercielle og boligfiber-netværk.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med omkring 31% andel i 2024, drevet af hurtig industrialisering, investeringer i smarte byer og massiv datacenterkonstruktion. Kina, Indien, Japan og Sydkorea førte adoptionen, da virksomheder udvidede cloud-brug og teleoperatører accelererede 5G-udrulning. Den voksende penetration af IoT-enheder i produktion, sundhedsvæsen og detailhandel øgede behovet for højhastighedsstruktureret kabling. Fiberimplementering steg på tværs af kommercielle bygninger og nye boligudviklinger. Multinationale teknologivirksomheder øgede colocation-kapaciteten i nøglebyer, hvilket yderligere øgede efterspørgslen efter avancerede kablingssystemer, der understøtter skalerbare server- og lagernetværk.

Latinamerika

Latinamerika tegnede sig for cirka 5% andel i 2024, støttet af voksende digital transformation på tværs af bank, telekommunikation og detailhandel. Brasilien og Mexico førte efterspørgslen, da virksomheder udvidede datacenterfodaftryk og opgraderede IT-infrastruktur. Regeringsstøttede tilslutningsprogrammer og stigende adoption af cloud-tjenester opmuntrede installationer af struktureret kabling i virksomheders og offentlige sektorer. Regionen oplevede også øget implementering af fiber- og Cat6A-systemer i smarte bygninger, universiteter og industrielle faciliteter. På trods af økonomiske udfordringer i nogle nationer opretholdt investeringer i digitale tjenester og vækst i e-handel stabil adoption på tværs af større storbyområder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterede næsten 3% andel i 2024, men viste stærk momentum på grund af udvidelse af smarte byprojekter og regeringsledede digitale infrastrukturprogrammer. UAE, Saudi-Arabien og Qatar drev adoptionen, da de byggede avancerede datacentre, moderne kontorkomplekser og storskala 5G-netværk. Afrika oplevede stigende efterspørgsel i finansielle tjenester og telekommunikationssektorer, da virksomheder opgraderede ældre netværk. Investeringer i sikkerhedssystemer, overvågningsinfrastruktur og kommercielle ejendomsudviklinger øgede installationer af struktureret kabling. Selvom markedsindtrængningen forblev lavere end i andre regioner, fortsatte strategiske nationale IKT-programmer med at styrke de langsigtede vækstudsigter.

Markedssegmenteringer:

Efter Produkttype

- Kobberkabler

- Fiberoptiske kabler

Efter Anvendelse

Efter Vertikal Udsigt

- Regering

- Industriel

- IT & Telekommunikation

- Bolig & Kommerciel

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for struktureret kabling er præget af stærk konkurrence blandt førende aktører som Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand og ABB Ltd, som hver især udvider produktporteføljer inden for kobber, fiber og intelligente kabelløsninger. Disse virksomheder styrker deres positioner gennem innovation inden for højhastigheds Cat6A, Cat7 og avancerede fibersystemer, der understøtter tætte datacenter- og virksomhedsnetværk. Leverandører investerer i PoE-optimerede designs, bøjningsfølsom fiber og præterminerede samlinger for at reducere installationstid og forbedre pålidelighed. Strategiske tiltag inkluderer partnerskaber med teleoperatører, smart-building integratorer og hyperscale datacenterudbydere. Mange aktører fokuserer også på softwareaktiveret kabelstyring, automatiseringsværktøjer og energieffektive løsninger for at imødekomme bæredygtighedsmål. Regional ekspansion, stærke distributionsnetværk og overholdelse af globale standarder hjælper disse virksomheder med at opretholde en konkurrencefordel, da efterspørgslen stiger på tværs af IT, telekommunikation, industriel automation og kommercielle byggeprojekter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Nexans

- Schneider Electric

- CommScope Holding Company, Inc.

- Furukawa Electric Co., Ltd.

- Siemens AG

- Corning Incorporated

- TE Connectivity Ltd.

- Belden Inc.

- Legrand SA

- ABB Ltd

Seneste Udviklinger

- I 2025 styrkede Nexans sin rolle som leverandør til store virksomhedskvalitetsstrukturerede kablings- og backbone-netværk ved at sikre to forskellige datacenterkontrakter. Den ene var en flerårig kontrakt om levering af fiberoptiske kabelsæt til en førende hyperscale cloud-udbyder i maj 2025, mens en anden stor multisite-kontrakt blev sikret i marts 2025 for at levere Cat6A og Cat8 kobberkabling til en førende hyperscale datacenteroperatør i hele Europa og Nordamerika.

- I juni 2025 introducerede CommScope nye løsninger FiberREACH og CableGuide 360, der målretter voksende behov for struktureret kabling: høj-effekt PoE, forbedret kabelstyring og tættere, mere pålidelige virksomhedsnetværksimplementeringer.

- I april 2025 annoncerede Legrand SA opkøbet af Computer Room Solutions (CRS) i Australien, hvilket styrker deres datacenterportefølje med integrerede strøm- og kablingsløsninger, der understøtter avancerede strukturerede kablingsimplementeringer i APAC-faciliteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Vertikal Udsigt og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil vokse støt, efterhånden som virksomheder moderniserer netværk for at understøtte højhastigheds digitale operationer.

- Fiberadoption vil stige, da cloud computing, AI-arbejdsbelastninger og 5G-netværk kræver højere båndbredde.

- Udvidelse af datacentre vil skabe et stærkt behov for avanceret kabling i hyperscale og edge-faciliteter.

- Intelligente kablingsstyringssystemer vil vinde indpas for realtidsmonitorering og hurtigere fejlfinding.

- Forudterminerede og modulære kablingsløsninger vil udvide sig på grund af reduceret installationstid og arbejdskrav.

- Smart-building projekter vil øge efterspørgslen efter PoE-aktiveret kabling, der understøtter sensorer og automatisering.

- Industriel IoT vil presse fabrikker til at installere højtydende kabling til robotteknologi og forbundet maskineri.

- Bæredygtighedskrav vil opmuntre til energieffektive kablingsdesign og genanvendelige materialer.

- Partnerskaber mellem kablingsleverandører og teleoperatører vil styrkes for at understøtte 5G-backhaul.

- Fremvoksende markeder vil se hurtigere adoption, efterhånden som bredbåndspenetration og investeringer i kommerciel infrastruktur stiger.