Visión General del Mercado

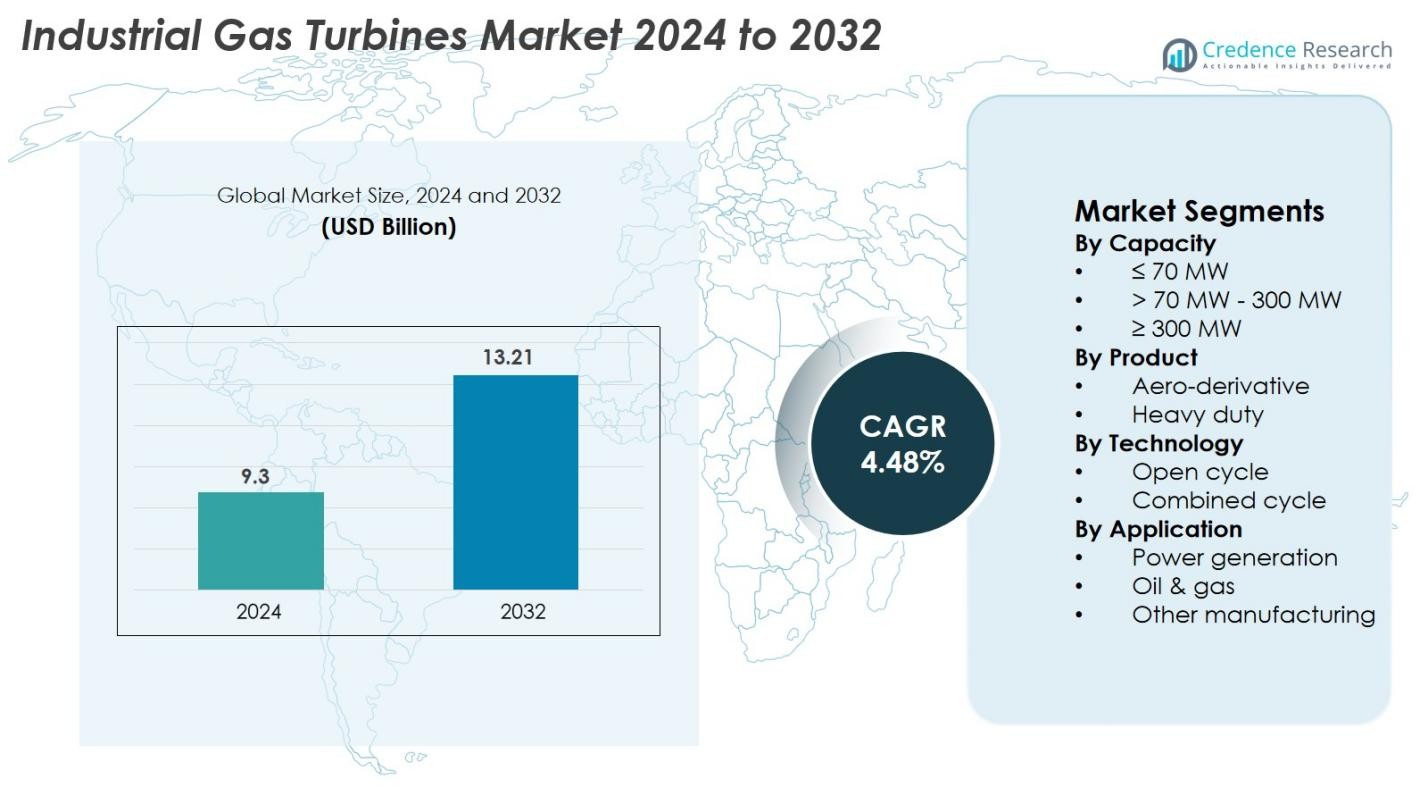

El tamaño del mercado de turbinas de gas industriales fue valorado en USD 9.3 mil millones en 2024 y se anticipa que alcance los USD 13.21 mil millones para 2032, con un CAGR del 4.48% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Turbinas de Gas Industriales 2024 |

USD 9.3 mil millones |

| Mercado de Turbinas de Gas Industriales, CAGR |

4.48% |

| Tamaño del Mercado de Turbinas de Gas Industriales 2032 |

USD 13.21 mil millones |

El mercado de turbinas de gas industriales está impulsado por una fuerte participación de los principales fabricantes, incluidos GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Doosan, Capstone Green Energy, IHI Corporation, Bharat Heavy Electricals, Ansaldo Energia, Destinus Energy y Flex Energy Solutions. Estas empresas se centran en turbinas de alta eficiencia, modelos preparados para hidrógeno, sistemas de monitoreo digital y acuerdos de servicio a largo plazo para fortalecer su presencia global. Regionalmente, Asia-Pacífico lidera el mercado con alrededor del 36% de participación, apoyado por la rápida industrialización y el aumento de la demanda de energía, seguido por América del Norte con un 32% debido a la fuerte infraestructura de gas natural e iniciativas de modernización, mientras que Europa tiene un 27%, impulsado por sus esfuerzos acelerados de descarbonización.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de turbinas de gas industriales fue valorado en USD 9.3 mil millones en 2024 y se proyecta que alcance los USD 13.21 mil millones para 2032, creciendo a un CAGR del 4.48% durante el período de pronóstico.

- El mercado crece debido al aumento de la demanda de electricidad, la modernización de la infraestructura de energía térmica y la creciente adopción de sistemas de ciclo combinado de alta eficiencia, con el segmento de >70 MW–300 MW manteniendo más del 51% de participación.

- Las tendencias clave incluyen la rápida adopción de turbinas preparadas para hidrógeno, tecnologías de monitoreo digital y la expansión de soluciones híbridas de energía renovable-gas en aplicaciones industriales.

- Empresas líderes como GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric y Doosan se centran en mejoras de eficiencia, compatibilidad con hidrógeno, acuerdos de servicio a largo plazo y estrategias de modernización de flotas.

- Regionalmente, Asia-Pacífico domina con alrededor del 36% de participación debido a la rápida industrialización, seguido por América del Norte con un 32% apoyado por una fuerte infraestructura de gas natural, mientras que Europa representa el 27% impulsado por iniciativas de descarbonización y reemplazo de plantas a base de carbón.

Análisis de Segmentación del Mercado

Por Capacidad

El mercado de turbinas de gas industriales por capacidad está dominado principalmente por el segmento de >70 MW – 300 MW, que representa el 51% de la participación del mercado en 2024. Este segmento lidera debido a su amplia implementación en grandes plantas industriales, instalaciones de cogeneración (CHP) y generación de energía a escala de servicios públicos. Su alta eficiencia, salida estable y adecuación para operaciones continuas de carga base lo convierten en la opción preferida para las industrias que buscan soluciones energéticas confiables. Las crecientes inversiones en la modernización de la red y el aumento de la demanda de electricidad en economías emergentes fortalecen aún más el crecimiento de este rango de capacidad.

- Por ejemplo, la turbina de gas Siemens Energy SGT5-9000HL, en la central eléctrica Keadby 2 en el Reino Unido, ha logrado un récord mundial de eficiencia neta del 64.18% en modo de ciclo combinado y tiene una producción total de planta de casi 850 MW, según lo verificado por Guinness World Records en mayo de 2024.

Por Producto

En la categoría de productos, las turbinas de gas de alta potencia ocupan la posición dominante con una cuota de mercado del 62% en 2024. Estas turbinas son preferidas por su diseño robusto, larga vida útil y capacidad para operar bajo condiciones industriales severas con alta eficiencia térmica. Los modelos de alta potencia se utilizan ampliamente en plantas de energía a gran escala, instalaciones petroquímicas y sistemas de calefacción distrital. El crecimiento en la industrialización, la expansión de grandes proyectos de servicios públicos y la creciente adopción de configuraciones de ciclo combinado continúan impulsando la demanda de este segmento, posicionándolo como la columna vertebral de las aplicaciones de energía industrial pesada.

- Por ejemplo, la turbina de gas MGT8000 de MAN Energy Solutions genera hasta 18 MW de energía eléctrica y está diseñada para instalaciones de cogeneración de calor y electricidad.

Por Tecnología

Basado en la tecnología, el segmento de ciclo combinado lidera el Mercado de Turbinas de Gas Industriales con un 58% de participación en 2024, debido a su eficiencia significativamente mayor y menores emisiones en comparación con los sistemas de ciclo abierto. Las plantas de ciclo combinado integran turbinas de gas y vapor para maximizar la extracción de energía, haciéndolas populares en regiones que se enfocan en la descarbonización y la eficiencia energética. La capacidad de ofrecer mayor producción con un consumo reducido de combustible impulsa la adopción entre las empresas de servicios públicos y grandes industrias. La creciente presión regulatoria para reducir las huellas de carbono y la necesidad de generación de energía rentable continúan acelerando la demanda de tecnología de ciclo combinado.

Principales Impulsores de Crecimiento

Aumento de la Demanda Global de Electricidad y Expansión Industrial

El Mercado de Turbinas de Gas Industriales está impulsado significativamente por la creciente demanda global de electricidad, alimentada por la rápida urbanización, el aumento de la población y la expansión de actividades industriales. Las economías en desarrollo en Asia-Pacífico, Medio Oriente y África están invirtiendo fuertemente en nuevas plantas de energía para abordar las crecientes brechas de oferta y demanda, impulsando directamente las instalaciones de turbinas. Industrias como la petroquímica, metales, químicos y manufactura dependen cada vez más de turbinas de gas de alta eficiencia para asegurar un suministro de energía ininterrumpido y confiabilidad operativa. La necesidad de soluciones de energía flexibles y de arranque rápido que puedan equilibrar la variabilidad de la energía renovable acelera aún más el crecimiento del mercado. Las turbinas de gas ofrecen ventajas como menores emisiones que el carbón, eficiencia de combustible competitiva y fuerte estabilidad operativa, lo que las convierte en una opción preferida para los sistemas de energía modernos. Además, el desarrollo de infraestructura liderado por el gobierno, las iniciativas de electrificación y los programas de modernización industrial continúan impulsando la adopción de turbinas de gas tanto en entornos de servicios públicos como industriales.

- Por ejemplo, la turbina LM6000 de GE ofrece 56 MW de salida y admite tiempos de arranque de menos de 5 minutos, lo que permite un rápido equilibrio de la red durante las fluctuaciones de las energías renovables.

Transición hacia Tecnologías de Energía más Limpias y de Baja Emisión

El impulso global hacia la descarbonización es un catalizador de crecimiento importante para las turbinas de gas industriales, ya que empresas y gobiernos están en transición de la energía basada en carbón a gas natural más limpio. Las turbinas de gas producen significativamente menos emisiones de CO₂, NOx y SOx, alineándose con los objetivos de sostenibilidad y las estrictas normativas ambientales. Muchos países están implementando estándares de emisiones y mandatos de energía verde que fomentan que las industrias adopten soluciones de energía basadas en gas, creando así un fuerte impulso en el mercado. Además, las turbinas de gas juegan un papel crucial en el apoyo a la integración de energía renovable al proporcionar capacidades de aumento rápido que estabilizan las redes durante las fluctuaciones en la producción solar y eólica. Su capacidad para operar en configuraciones de ciclo combinado mejora aún más la eficiencia, convirtiéndolas en una solución viable para industrias intensivas en energía que buscan reducir su huella de carbono. La aparición de turbinas preparadas para hidrógeno también amplía el potencial a largo plazo de este segmento, apoyando futuros caminos de descarbonización.

- Por ejemplo, la turbina SGT-800 de Siemens Energy logra emisiones de NOx tan bajas como 15 ppm utilizando tecnología de Emisión Baja en Seco (DLE) y puede operar con hasta un 75% de hidrógeno en la mezcla de combustible.

Avances Tecnológicos y Mejoras en Eficiencia

La innovación tecnológica continua es un motor clave de crecimiento, ya que los fabricantes desarrollan turbinas avanzadas que ofrecen mayor potencia de salida, mejores tasas de calor y períodos de mantenimiento extendidos. Las turbinas modernas incorporan materiales de última generación, sistemas de monitoreo digital, tecnologías avanzadas de enfriamiento y análisis predictivo para optimizar el rendimiento y minimizar el tiempo de inactividad. La tendencia hacia sistemas de ciclo combinado de alta eficiencia fortalece aún más el mercado, ya que estas tecnologías pueden lograr eficiencias superiores al 60%, convirtiéndolas en una de las opciones de energía térmica más rentables a nivel mundial. Los fabricantes de equipos originales (OEM) también están invirtiendo en capacidades de combustible flexible, permitiendo que las turbinas operen con gas natural, GNL, gas de síntesis y mezclas de hidrógeno. Estos avances mejoran la viabilidad de mercado de las turbinas de gas en diversas aplicaciones industriales, desde petróleo y gas hasta generación de energía e industrias de procesos. La mejora en la economía del ciclo de vida y la reducción de costos operativos están alentando a las industrias a reemplazar los sistemas de vapor y diésel envejecidos con soluciones modernas de turbinas de alta eficiencia.

Tendencias Clave y Oportunidades

Turbinas Preparadas para Hidrógeno y Caminos de Descarbonización

Una tendencia emergente importante en el mercado de turbinas de gas industriales es la transición hacia turbinas preparadas para hidrógeno, impulsada por la búsqueda global de sistemas energéticos neutros en carbono. Los fabricantes están desarrollando activamente turbinas capaces de operar con mezclas de hidrógeno que van del 30% al 100%, permitiendo que las industrias transiten gradualmente del gas natural a combustibles sin carbono. Esta tendencia abre oportunidades sustanciales a largo plazo, especialmente en regiones que invierten fuertemente en la producción de hidrógeno verde, como Europa, Japón y Oriente Medio. Las turbinas compatibles con hidrógeno desempeñan un papel fundamental en futuras plantas de energía híbrida y clústeres industriales donde la reducción de emisiones es una prioridad. Las iniciativas del sector público y privado para construir infraestructura de hidrógeno, combinadas con fondos de descarbonización multimillonarios, aceleran aún más la adopción. A medida que los compromisos climáticos globales se intensifican, las turbinas de gas capaces de operar con hidrógeno están posicionadas como facilitadores clave de la energía industrial limpia, ofreciendo una oportunidad de crecimiento significativa para fabricantes y servicios públicos.

- Por ejemplo, las turbinas de la clase H de GE han demostrado una operación exitosa con mezclas de combustible que contienen hasta un 50% de hidrógeno y están siendo diseñadas para una capacidad del 100% de hidrógeno.

Digitalización, Mantenimiento Predictivo y Plantas de Energía Inteligentes

Otra tendencia clave que está moldeando el mercado es la rápida adopción de tecnologías digitales, incluyendo sensores IoT, diagnósticos impulsados por IA y sistemas de monitoreo de rendimiento basados en la nube. La digitalización permite obtener información en tiempo real sobre las operaciones de las turbinas, el mantenimiento predictivo y la detección rápida de fallos, reduciendo significativamente el tiempo de inactividad no programado. Los productores de energía y los operadores industriales están integrando cada vez más gemelos digitales para simular el comportamiento de las turbinas, optimizar el rendimiento y mejorar la gestión del ciclo de vida. Estas tecnologías inteligentes mejoran la eficiencia del combustible, reducen las emisiones y disminuyen los costos de mantenimiento, haciendo de las turbinas digitales una inversión atractiva. Los OEM también están ofreciendo servicios de gestión de activos remotos, permitiendo el monitoreo continuo de flotas de turbinas en múltiples sitios. A medida que las industrias avanzan hacia plantas de energía inteligentes y redes energéticas interconectadas, la digitalización ofrece fuertes oportunidades para la mejora operativa y la optimización de costos a largo plazo. Esta tendencia se alinea con el cambio global más amplio hacia la Industria 4.0 y las plataformas de inteligencia energética.

- Por ejemplo, el ecosistema InSight Connect de Solar Turbines proporciona monitoreo continuo para más de 2,000 turbinas instaladas y procesa más de 20 millones de puntos de datos diariamente.

Desafíos Clave

Volatilidad en los Precios del Gas Natural e Incertidumbre en el Suministro de Combustible

Uno de los principales desafíos que enfrenta el mercado de turbinas de gas industrial es la volatilidad en los precios del gas natural, lo que impacta directamente en el costo operativo y la viabilidad de la generación de energía basada en turbinas. Los conflictos geopolíticos, las restricciones en la cadena de suministro y las fluctuaciones en la demanda de GNL causan movimientos de precios impredecibles, creando incertidumbre para las industrias dependientes de costos de combustible estables. En regiones con infraestructura de gas natural limitada, la escasez de suministro dificulta aún más la adopción generalizada. Los aumentos repentinos en los precios del combustible pueden reducir la competitividad de costos de las turbinas de gas en comparación con el carbón o la energía renovable, influyendo en las decisiones de inversión. Además, el panorama de transición de combustible a largo plazo sigue siendo incierto a medida que los países equilibran la dependencia del gas natural con los objetivos renovables. Esta inestabilidad complica la planificación de capacidad, las previsiones financieras y la ejecución de proyectos para los usuarios industriales y las empresas de servicios públicos que planean nuevas instalaciones de turbinas.

Creciente Competencia de las Energías Renovables y las Tecnologías de Almacenamiento

La rápida expansión de las soluciones solares, eólicas y de almacenamiento de energía presenta un desafío significativo, ya que estas alternativas continúan logrando menores costos y mayor escalabilidad. Muchos países priorizan las energías renovables en su mezcla energética, respaldados por incentivos financieros y regulaciones estrictas de emisiones que restringen las tecnologías basadas en fósiles. A medida que el almacenamiento en baterías se vuelve más eficiente y rentable, los sistemas renovables compiten cada vez más con las turbinas de gas en aplicaciones de potencia máxima y equilibrio de red. Las empresas de servicios públicos enfrentan presión para reducir las emisiones de carbono, lo que lleva a una reducción de la inversión en proyectos tradicionales basados en gas. Además, los grupos ambientales y los responsables de políticas a menudo presionan para acelerar la eliminación de la infraestructura de combustibles fósiles, aumentando las barreras regulatorias. Esta presión competitiva requiere que los fabricantes de turbinas de gas innoven más rápido, enfatizando los sistemas híbridos, la compatibilidad con hidrógeno y las tecnologías de emisiones ultrabajas para mantener la relevancia en un panorama energético en evolución.

Análisis Regional

Norteamérica

Norteamérica ocupa una posición sustancial en el mercado de turbinas de gas industriales, representando el 32% de la participación global en 2024, impulsada por fuertes inversiones en plantas de energía de ciclo combinado y la modernización de la infraestructura térmica envejecida. EE. UU. lidera la región debido a su amplia disponibilidad de gas natural, gran base industrial y rápida adopción de tecnologías de turbinas digitales y preparadas para hidrógeno. El creciente énfasis en reducir la dependencia del carbón y mejorar la resiliencia de la red fortalece aún más la demanda. La región también está presenciando un crecimiento en soluciones de energía distribuida y sistemas de cogeneración a gas en sectores manufactureros y comerciales.

Europa

Europa representa el 27% de la cuota de mercado, respaldada por su acelerada agenda de descarbonización y la sustitución generalizada de plantas de carbón por sistemas más limpios basados en gas. Países como el Reino Unido, Alemania, Italia y los Países Bajos están invirtiendo fuertemente en turbinas de ciclo combinado de alta eficiencia y modelos compatibles con hidrógeno. El fuerte apoyo político de la región para tecnologías de bajas emisiones y la expansión de plantas híbridas de gas renovable también impulsan las instalaciones. Además, el desarrollo de proyectos de hidrógeno verde en el norte y oeste de Europa posiciona a la región como un adoptante clave de turbinas de gas industriales de próxima generación destinadas a permitir la neutralidad de carbono a largo plazo.

Asia-Pacífico

Asia-Pacífico domina el mercado de turbinas de gas industriales con la mayor participación del 36%, impulsada por la rápida industrialización, la creciente demanda de energía y el fuerte crecimiento de la infraestructura en China, India, Japón y el sudeste asiático. Las inversiones en nuevas plantas de energía, clústeres industriales y capacidad de generación a gas impulsan la expansión del mercado. Muchos países están cambiando del carbón al gas natural para cumplir con los objetivos de emisiones, acelerando el despliegue de turbinas. La región también se beneficia del aumento de importaciones de GNL y el creciente interés en plantas de ciclo combinado. Las iniciativas gubernamentales de seguridad energética y el crecimiento a gran escala de la manufactura continúan haciendo de Asia-Pacífico el mercado de más rápido crecimiento a nivel mundial.

Oriente Medio y África

La región de Oriente Medio y África representa el 12% del mercado global, impulsada principalmente por la creciente necesidad de generación de energía, la diversificación industrial y las operaciones a gran escala de petróleo y gas. Países como Arabia Saudita, los Emiratos Árabes Unidos, Catar y Sudáfrica están adoptando turbinas de alta capacidad para uso utilitario e industrial. La abundancia de gas natural en Oriente Medio y el desarrollo continuo de instalaciones preparadas para hidrógeno apoyan aún más la adopción de turbinas. Los proyectos de electrificación en aumento en África y la demanda de soluciones eficientes dentro y fuera de la red contribuyen a un crecimiento constante, aunque las limitaciones de infraestructura siguen siendo un desafío en algunos mercados.

América Latina

América Latina posee el 7% del mercado de turbinas de gas industriales, con Brasil, México y Argentina liderando la demanda regional. La región está transitando cada vez más de la generación basada en petróleo y diésel a turbinas de gas natural más limpias y eficientes. Las inversiones en terminales de GNL, sistemas de energía industrial y proyectos de ciclo combinado están acelerando la adopción. La recuperación económica, la expansión industrial y las iniciativas gubernamentales para mejorar la fiabilidad de la red apoyan el crecimiento futuro. Aunque la energía renovable también está en expansión, las turbinas de gas siguen siendo esenciales para funciones de respaldo y estabilización. El creciente enfoque de la región en la eficiencia energética y soluciones de energía flexibles continúa impulsando oportunidades de mercado constantes.

Segmentaciones del Mercado

Por Capacidad

- ≤ 70 MW

- > 70 MW – 300 MW

- ≥ 300 MW

Por Producto

- Aero-derivados

- Servicio pesado

Por Tecnología

- Ciclo abierto

- Ciclo combinado

Por Aplicación

- Generación de energía

- Petróleo y gas

- Otras manufacturas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de turbinas de gas industriales presenta un panorama competitivo fuerte y tecnológicamente maduro, moldeado por OEMs globales que se enfocan en la eficiencia, flexibilidad y rendimiento de bajas emisiones. Jugadores líderes como GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Capstone Green Energy, Doosan, IHI Corporation, Bharat Heavy Electricals, Destinus Energy, Ansaldo Energia y Flex Energy Solutions dominan a través de avanzados portafolios de turbinas y acuerdos de servicio a largo plazo. Estas empresas compiten en parámetros como eficiencia térmica, preparación para hidrógeno, capacidades de monitoreo digital, costo del ciclo de vida y fiabilidad. La inversión continua en I+D, sistemas de energía híbridos y soluciones de descarbonización, incluidas turbinas alimentadas por hidrógeno y mejoras de ciclo combinado, define la diferenciación del mercado. Las colaboraciones estratégicas, la expansión de servicios y la modernización de flotas de turbinas existentes siguen siendo estrategias clave para fortalecer la presencia global. A medida que las industrias buscan menores emisiones y mayor eficiencia, la competencia se intensifica en torno a soluciones que integran digitalización, mantenimiento predictivo y compatibilidad con combustibles sostenibles, posicionando el liderazgo tecnológico como el diferenciador central en este mercado en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Harbin Electric

- Capstone Green Energy

- Doosan

- GE Vernova

- Baker Hughes

- IHI Corporation

- Bharat Heavy Electricals

- Destinus Energy

- Ansaldo Energia

- Flex Energy Solutions

Desarrollos Recientes

- En noviembre de 2025, GE Vernova anunció el inicio comercial de su turbina de gas 7HA.01 en la planta de cogeneración Jafurah ISPP en Arabia Saudita.

- En octubre de 2025, GE Vernova también entró en una asociación con YTL PowerSeraya en Singapur para realizar un estudio de viabilidad de captura de carbono para una planta de turbina de gas de ciclo combinado de 600 MW preparada para hidrógeno.

- En septiembre de 2025, Mitsubishi Power firmó un contrato para suministrar dos turbinas de gas M701JAC a la planta de energía O Mon 4 en Vietnam.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Capacidad, Producto, Tecnología, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que las industrias prioricen soluciones de generación de energía confiables y eficientes.

- La adopción de turbinas de gas preparadas para hidrógeno se expandirá a medida que los países aceleren los objetivos de descarbonización.

- Los sistemas de ciclo combinado verán una demanda creciente debido a su mayor eficiencia y perfiles de emisiones más bajos.

- La digitalización y las tecnologías de mantenimiento predictivo mejorarán el rendimiento de las turbinas y reducirán el tiempo de inactividad operativo.

- Las empresas de servicios públicos e industrias modernizarán la infraestructura de energía térmica envejecida para cumplir con estándares ambientales más estrictos.

- La disponibilidad de GNL y la expansión de la infraestructura de gas apoyarán el despliegue de turbinas en economías emergentes.

- Las plantas de energía híbridas renovables-gas ganarán tracción para estabilizar redes con alta penetración solar y eólica.

- Los fabricantes invertirán más en materiales avanzados y tecnologías de enfriamiento de turbinas para aumentar la eficiencia.

- Los modelos de ingresos basados en servicios, incluidos los contratos de mantenimiento a largo plazo, se volverán más prominentes.

- La competencia se intensificará a medida que los OEM se centren en diseños de bajas emisiones, turbinas de combustible flexible y capacidades de servicio global.