Marktübersicht

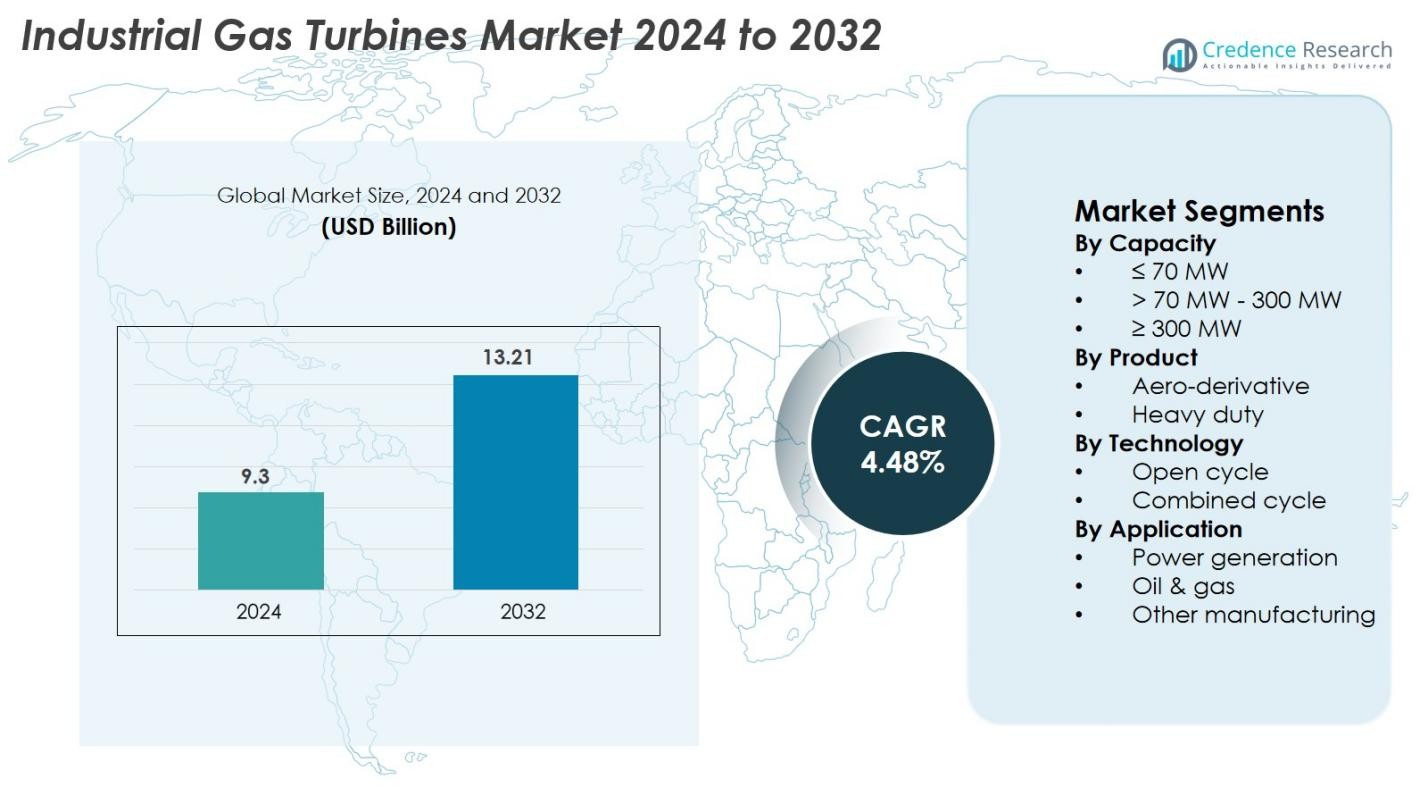

Der Markt für industrielle Gasturbinen wurde im Jahr 2024 mit 9,3 Milliarden USD bewertet und wird voraussichtlich bis 2032 13,21 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,48% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für industrielle Gasturbinen 2024 |

9,3 Milliarden USD |

| Markt für industrielle Gasturbinen, CAGR |

4,48% |

| Marktgröße für industrielle Gasturbinen 2032 |

13,21 Milliarden USD |

Der Markt für industrielle Gasturbinen wird durch die starke Beteiligung führender Hersteller wie GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Doosan, Capstone Green Energy, IHI Corporation, Bharat Heavy Electricals, Ansaldo Energia, Destinus Energy und Flex Energy Solutions angetrieben. Diese Unternehmen konzentrieren sich auf hocheffiziente Turbinen, wasserstoffbereite Modelle, digitale Überwachungssysteme und langfristige Serviceverträge, um ihre globale Präsenz zu stärken. Regional führt der asiatisch-pazifische Raum den Markt mit einem Anteil von etwa 36% an, unterstützt durch rasche Industrialisierung und steigende Stromnachfrage, gefolgt von Nordamerika mit 32% aufgrund einer starken Erdgasinfrastruktur und Modernisierungsinitiativen, während Europa 27% hält, getrieben von seinen beschleunigten Dekarbonisierungsbemühungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für industrielle Gasturbinen wurde im Jahr 2024 mit 9,3 Milliarden USD bewertet und soll bis 2032 13,21 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,48% im Prognosezeitraum.

- Der Markt wächst aufgrund steigender Stromnachfrage, Modernisierung der thermischen Kraftwerkinfrastruktur und zunehmender Akzeptanz hocheffizienter Kombikraftwerksysteme, wobei das Segment >70 MW–300 MW über 51% Anteil hält.

- Zu den wichtigsten Trends gehören die rasche Einführung wasserstoffbereiter Turbinen, digitaler Überwachungstechnologien und die Erweiterung hybrider erneuerbarer Gasstromlösungen in industriellen Anwendungen.

- Führende Unternehmen wie GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric und Doosan konzentrieren sich auf Effizienzsteigerungen, Wasserstoffkompatibilität, langfristige Serviceverträge und Flottenmodernisierungsstrategien.

- Regional dominiert der asiatisch-pazifische Raum mit einem Anteil von etwa 36% aufgrund rascher Industrialisierung, gefolgt von Nordamerika mit 32% unterstützt durch eine starke Erdgasinfrastruktur, während Europa 27% ausmacht, getrieben von Dekarbonisierungsinitiativen und dem Ersatz kohlebetriebener Anlagen.

Analyse der Marktsegmentierung

Nach Kapazität

Der Markt für industrielle Gasturbinen nach Kapazität wird hauptsächlich vom Segment >70 MW – 300 MW dominiert, das im Jahr 2024 51% des Marktanteils ausmacht. Dieses Segment führt aufgrund seiner weit verbreiteten Nutzung in großen Industrieanlagen, Kraft-Wärme-Kopplungsanlagen (KWK) und der Stromerzeugung im Versorgungsmaßstab. Seine hohe Effizienz, stabile Leistung und Eignung für kontinuierliche Grundlastbetriebe machen es zur bevorzugten Wahl für Industrien, die zuverlässige Energielösungen suchen. Steigende Investitionen in die Netzmodernisierung und die steigende Stromnachfrage in aufstrebenden Volkswirtschaften stärken das Wachstum dieses Kapazitätsbereichs weiter.

- Zum Beispiel hat die Siemens Energy SGT5-9000HL-Gasturbine im Keadby 2-Kraftwerk in Großbritannien einen weltweiten Rekord für den Netto-Wirkungsgrad von 64,18 % im Kombikraftwerksmodus erreicht und eine Gesamtleistung von fast 850 MW, wie von Guinness World Records im Mai 2024 bestätigt wurde.

Nach Produkt

In der Produktkategorie halten Schwerlast-Gasturbinen mit einem Marktanteil von 62 % im Jahr 2024 die dominierende Position. Diese Turbinen werden aufgrund ihres robusten Designs, ihrer langen Lebensdauer und ihrer Fähigkeit, unter rauen industriellen Bedingungen mit hoher thermischer Effizienz zu arbeiten, bevorzugt. Schwerlastmodelle werden umfangreich in großen Kraftwerken, petrochemischen Anlagen und Fernwärmesystemen eingesetzt. Das Wachstum der Industrialisierung, die Ausweitung großer Versorgungsprojekte und die zunehmende Einführung von Kombikraftwerkskonfigurationen treiben die Nachfrage nach diesem Segment weiter voran und positionieren es als Rückgrat der schweren industriellen Energieanwendungen.

- Zum Beispiel erzeugt die MGT8000-Gasturbine von MAN Energy Solutions bis zu 18 MW elektrische Leistung und ist für Kraft-Wärme-Kopplungsanlagen konzipiert.

Nach Technologie

Basierend auf der Technologie führt das Kombikraftwerkssegment den Markt für industrielle Gasturbinen mit einem Anteil von 58 % im Jahr 2024 an, was auf seine deutlich höhere Effizienz und geringeren Emissionen im Vergleich zu offenen Systemen zurückzuführen ist. Kombikraftwerke integrieren Gas- und Dampfturbinen, um die Energiegewinnung zu maximieren, was sie in Regionen, die sich auf Dekarbonisierung und Energieeffizienz konzentrieren, beliebt macht. Die Fähigkeit, mit reduziertem Brennstoffverbrauch eine höhere Leistung zu liefern, treibt die Akzeptanz bei Versorgungsunternehmen und großen Industrien voran. Der zunehmende regulatorische Druck zur Reduzierung des CO2-Fußabdrucks und der Bedarf an kosteneffizienter Energieerzeugung beschleunigen weiterhin die Nachfrage nach Kombikraftwerkstechnologie.

Wichtige Wachstumstreiber

Steigende globale Stromnachfrage und industrielle Expansion

Der Markt für industrielle Gasturbinen wird maßgeblich durch die wachsende globale Nachfrage nach Strom angetrieben, die durch schnelle Urbanisierung, steigende Bevölkerungszahlen und expandierende industrielle Aktivitäten befeuert wird. Entwicklungsländer in Asien-Pazifik, dem Nahen Osten und Afrika investieren stark in neue Kraftwerke, um die zunehmenden Nachfrage-Angebots-Lücken zu schließen, was direkt die Installation von Turbinen fördert. Branchen wie Petrochemie, Metalle, Chemie und Fertigung verlassen sich zunehmend auf hocheffiziente Gasturbinen, um eine ununterbrochene Stromversorgung und Betriebssicherheit zu gewährleisten. Der Bedarf an flexiblen, schnell startenden Energielösungen, die die Variabilität erneuerbarer Energien ausgleichen können, beschleunigt das Marktwachstum weiter. Gasturbinen bieten Vorteile wie geringere Emissionen als Kohle, wettbewerbsfähige Brennstoffeffizienz und starke Betriebsstabilität, was sie zu einer bevorzugten Wahl für moderne Energiesysteme macht. Darüber hinaus treiben von der Regierung geführte Infrastrukturentwicklungen, Elektrifizierungsinitiativen und Programme zur Modernisierung der Industrie die Einführung von Gasturbinen sowohl im Versorgungs- als auch im industriellen Bereich weiter voran.

- Zum Beispiel liefert die LM6000-Turbine von GE 56 MW Leistung und unterstützt Anlaufzeiten von unter 5 Minuten, was eine schnelle Netzstabilisierung bei Schwankungen erneuerbarer Energien ermöglicht.

Verschiebung hin zu emissionsarmen und saubereren Energietechnologien

Der globale Vorstoß zur Dekarbonisierung ist ein wichtiger Wachstumstreiber für industrielle Gasturbinen, da Unternehmen und Regierungen von kohlebasierten Energien zu sauberer verbrennendem Erdgas übergehen. Gasturbinen erzeugen deutlich weniger CO₂-, NOx- und SOx-Emissionen, was sie mit Nachhaltigkeitszielen und strengen Umweltvorschriften in Einklang bringt. Viele Länder setzen Emissionsstandards und grüne Energievorgaben um, die Industrien dazu ermutigen, gasbasierte Energielösungen zu übernehmen, wodurch ein starker Marktschwung entsteht. Darüber hinaus spielen Gasturbinen eine entscheidende Rolle bei der Unterstützung der Integration erneuerbarer Energien, indem sie schnelle Hochlaufkapazitäten bieten, die Netze bei Schwankungen der Solar- und Windenergie stabilisieren. Ihre Fähigkeit, in kombinierten Kreislaufkonfigurationen zu arbeiten, verbessert die Effizienz weiter und macht sie zu einer praktikablen Lösung für energieintensive Industrien, die ihren CO2-Fußabdruck reduzieren möchten. Das Aufkommen von wasserstofffähigen Turbinen erweitert auch das langfristige Potenzial dieses Segments und unterstützt zukünftige Dekarbonisierungswege.

- Zum Beispiel erreicht die SGT-800-Turbine von Siemens Energy NOx-Emissionen von nur 15 ppm mit der Dry Low Emission (DLE)-Technologie und kann mit bis zu 75% Wasserstoff im Brennstoffgemisch betrieben werden.

Technologische Fortschritte und Effizienzverbesserungen

Kontinuierliche technologische Innovation ist ein wichtiger Wachstumstreiber, da Hersteller fortschrittliche Turbinen entwickeln, die höhere Leistung, verbesserte Wärmeraten und verlängerte Wartungsintervalle bieten. Moderne Turbinen integrieren modernste Materialien, digitale Überwachungssysteme, fortschrittliche Kühltechnologien und prädiktive Analysen, um die Leistung zu optimieren und Ausfallzeiten zu minimieren. Der Trend zu hocheffizienten kombinierten Kreislaufsystemen stärkt den Markt weiter, da diese Technologien Effizienzen von über 60% erreichen können und sie zu einer der kosteneffektivsten thermischen Energieoptionen weltweit machen. OEMs investieren auch in flexible Brennstofffähigkeiten, die es Turbinen ermöglichen, mit Erdgas, LNG, Synthesegas und Wasserstoffmischungen zu arbeiten. Diese Fortschritte verbessern die Marktfähigkeit von Gasturbinen in verschiedenen industriellen Anwendungen, von Öl & Gas bis zur Energieerzeugung und Prozessindustrien. Verbesserte Lebenszyklusökonomie und reduzierte Betriebskosten ermutigen Industrien, alternde Dampf- und Dieselsysteme durch moderne hocheffiziente Turbinenlösungen zu ersetzen.

Wichtige Trends & Chancen

Wasserstofffähige Turbinen und Dekarbonisierungspfade

Ein wichtiger aufkommender Trend im Markt für industrielle Gasturbinen ist die Verschiebung hin zu wasserstofffähigen Turbinen, angetrieben durch das globale Streben nach kohlenstoffneutralen Energiesystemen. Hersteller entwickeln aktiv Turbinen, die mit Wasserstoffmischungen von 30% bis 100% betrieben werden können, was es Industrien ermöglicht, schrittweise von Erdgas zu kohlenstofffreien Brennstoffen überzugehen. Dieser Trend eröffnet erhebliche langfristige Chancen, insbesondere in Regionen, die stark in die Produktion von grünem Wasserstoff investieren, wie Europa, Japan und der Nahe Osten. Wasserstoffkompatible Turbinen spielen eine entscheidende Rolle in zukünftigen hybriden Kraftwerken und Industrieclustern, in denen Emissionsreduktion Priorität hat. Öffentliche und private Initiativen zum Aufbau von Wasserstoffinfrastrukturen, kombiniert mit milliardenschweren Dekarbonisierungsfonds, beschleunigen die Einführung weiter. Da sich die globalen Klimaverpflichtungen intensivieren, sind wasserstofffähige Gasturbinen als wichtige Ermöglicher sauberer industrieller Energie positioniert und bieten eine bedeutende Wachstumschance für Hersteller und Versorgungsunternehmen.

- Zum Beispiel haben die H-Klasse-Turbinen von GE den erfolgreichen Betrieb mit Kraftstoffmischungen, die bis zu 50 % Wasserstoff enthalten, demonstriert und werden für die Fähigkeit zu 100 % Wasserstoff entwickelt.

Digitalisierung, Predictive Maintenance und intelligente Kraftwerke

Ein weiterer wichtiger Trend, der den Markt prägt, ist die schnelle Einführung digitaler Technologien, einschließlich IoT-Sensoren, KI-gestützter Diagnosen und cloudbasierter Leistungsüberwachungssysteme. Die Digitalisierung ermöglicht Echtzeiteinblicke in den Turbinenbetrieb, vorausschauende Wartung und schnelle Fehlererkennung, wodurch ungeplante Ausfallzeiten erheblich reduziert werden. Energieerzeuger und Industriebetreiber integrieren zunehmend digitale Zwillinge, um das Verhalten von Turbinen zu simulieren, die Leistung zu optimieren und das Lebenszyklusmanagement zu verbessern. Diese intelligenten Technologien verbessern die Kraftstoffeffizienz, reduzieren Emissionen und senken Wartungskosten, was digitale Turbinen zu einer attraktiven Investition macht. OEMs bieten auch Remote-Asset-Management-Dienste an, die eine kontinuierliche Überwachung von Turbinenflotten an mehreren Standorten ermöglichen. Da sich die Industrie in Richtung intelligenter Kraftwerke und vernetzter Energienetze bewegt, bietet die Digitalisierung starke Möglichkeiten zur operativen Verbesserung und langfristigen Kostenoptimierung. Dieser Trend steht im Einklang mit dem breiteren globalen Wandel hin zu Industrie 4.0 und Energieintelligenzplattformen.

- Zum Beispiel bietet das InSight Connect-Ökosystem von Solar Turbines eine kontinuierliche Überwachung für mehr als 2.000 installierte Turbinen und verarbeitet täglich über 20 Millionen Datenpunkte.

Wichtige Herausforderungen

Volatilität der Erdgaspreise und Unsicherheit der Brennstoffversorgung

Eine der größten Herausforderungen für den Markt für industrielle Gasturbinen ist die Volatilität der Erdgaspreise, die sich direkt auf die Betriebskosten und die Machbarkeit der turbinengestützten Energieerzeugung auswirkt. Geopolitische Konflikte, Einschränkungen in der Lieferkette und Schwankungen der LNG-Nachfrage verursachen unvorhersehbare Preisbewegungen und schaffen Unsicherheit für Industrien, die auf stabile Brennstoffkosten angewiesen sind. In Regionen mit begrenzter Erdgasinfrastruktur behindern Versorgungsknappheiten die weit verbreitete Einführung zusätzlich. Plötzliche Preisspitzen bei Brennstoffen können die Kostenwettbewerbsfähigkeit von Gasturbinen im Vergleich zu Kohle oder erneuerbaren Energien verringern und Investitionsentscheidungen beeinflussen. Darüber hinaus bleibt die langfristige Brennstoff-Übergangslandschaft unklar, da Länder die Abhängigkeit von Erdgas mit erneuerbaren Zielen in Einklang bringen. Diese Instabilität erschwert die Kapazitätsplanung, die finanzielle Prognose und die Projektausführung für industrielle Nutzer und Versorgungsunternehmen, die neue Turbineninstallationen planen.

Wachsende Konkurrenz durch erneuerbare Energien und Speichertechnologien

Die schnelle Expansion von Solar-, Wind- und Energiespeicherlösungen stellt eine erhebliche Herausforderung dar, da diese Alternativen weiterhin niedrigere Kosten und größere Skalierbarkeit erreichen. Viele Länder priorisieren erneuerbare Energien in ihrem Energiemix, unterstützt durch finanzielle Anreize und strenge Emissionsvorschriften, die fossile Technologien einschränken. Da Batteriespeicher effizienter und kostengünstiger werden, konkurrieren erneuerbare Systeme zunehmend mit Gasturbinen in Spitzenlast- und Netzstabilisierungsanwendungen. Versorgungsunternehmen stehen unter Druck, die Kohlenstoffemissionen zu reduzieren, was zu einer verminderten Investition in traditionelle gasbasierte Projekte führt. Darüber hinaus drängen Umweltgruppen und politische Entscheidungsträger oft auf eine beschleunigte Abschaffung der fossilen Infrastruktur, was die regulatorischen Hürden erhöht. Dieser Wettbewerbsdruck erfordert von Gasturbinenherstellern schnellere Innovationen, wobei der Schwerpunkt auf Hybridsystemen, Wasserstoffkompatibilität und Technologien mit extrem niedrigen Emissionen liegt, um in einer sich wandelnden Energielandschaft relevant zu bleiben.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine bedeutende Position im Markt für industrielle Gasturbinen ein und macht 2024 32 % des globalen Anteils aus, angetrieben durch starke Investitionen in Kombikraftwerke und die Modernisierung alternder thermischer Infrastrukturen. Die USA führen die Region an, dank ihrer umfangreichen Verfügbarkeit von Erdgas, einer großen industriellen Basis und der schnellen Einführung digitaler und wasserstoffbereiter Turbinentechnologien. Der zunehmende Fokus auf die Reduzierung der Kohleabhängigkeit und die Verbesserung der Netzresilienz stärkt die Nachfrage weiter. Die Region verzeichnet auch ein Wachstum bei dezentralen Energielösungen und gasbetriebenen KWK-Systemen in den Fertigungs- und Handelssektoren.

Europa

Europa repräsentiert 27 % des Marktanteils, unterstützt durch seine beschleunigte Dekarbonisierungsagenda und den weit verbreiteten Ersatz von Kohlekraftwerken durch sauberere gasbasierte Systeme. Länder wie das Vereinigte Königreich, Deutschland, Italien und die Niederlande investieren stark in hocheffiziente Kombikraftwerke und wasserstoffkompatible Modelle. Die starke politische Unterstützung der Region für emissionsarme Technologien und die Erweiterung von erneuerbaren Gas-Hybridanlagen fördern ebenfalls die Installationen. Darüber hinaus positioniert die Entwicklung von grünen Wasserstoffprojekten in Nord- und Westeuropa die Region als wichtigen Anwender von Gasturbinen der nächsten Generation, die auf langfristige Kohlenstoffneutralität abzielen.

Asien-Pazifik

Die Region Asien-Pazifik dominiert den Markt für industrielle Gasturbinen mit dem größten Anteil von 36 %, angetrieben durch rasche Industrialisierung, steigende Energienachfrage und starkes Infrastrukturwachstum in China, Indien, Japan und Südostasien. Investitionen in neue Kraftwerke, Industriecluster und gasbasierte Erzeugungskapazitäten treiben die Marktexpansion voran. Viele Länder wechseln von Kohle zu Erdgas, um Emissionsziele zu erreichen, was die Turbinenbereitstellung beschleunigt. Die Region profitiert auch von steigenden LNG-Importen und wachsendem Interesse an Kombikraftwerken. Von der Regierung geführte Energiesicherheitsinitiativen und großflächiges Wachstum der Fertigungsindustrie machen Asien-Pazifik weiterhin zum am schnellsten wachsenden Markt weltweit.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 12 % des globalen Marktes aus, hauptsächlich getrieben durch steigende Stromerzeugungsbedarfe, industrielle Diversifizierung und großflächige Öl- und Gasoperationen. Länder wie Saudi-Arabien, die VAE, Katar und Südafrika setzen auf Hochleistungsturbinen für Versorgungs- und Industrieanwendungen. Der Überfluss an Erdgas im Mittleren Osten und die laufende Entwicklung von wasserstoffbereiten Anlagen unterstützen die Turbinenaufnahme weiter. Afrikas steigende Elektrifizierungsprojekte und die Nachfrage nach effizienten On-Grid- und Off-Grid-Lösungen tragen zu einem stetigen Wachstum bei, obwohl Infrastrukturbegrenzungen in einigen Märkten eine Herausforderung bleiben.

Lateinamerika

Lateinamerika hält 7 % des Marktes für industrielle Gasturbinen, wobei Brasilien, Mexiko und Argentinien die regionale Nachfrage anführen. Die Region wechselt zunehmend von öl- und dieselbasierter Erzeugung zu saubereren, effizienteren Erdgas-Turbinen. Investitionen in LNG-Terminals, industrielle Energiesysteme und Kombikraftwerksprojekte beschleunigen die Einführung. Wirtschaftliche Erholung, industrielle Expansion und Regierungsinitiativen zur Verbesserung der Netzzuverlässigkeit unterstützen das zukünftige Wachstum. Während auch erneuerbare Energien expandieren, bleiben Gasturbinen für Backup- und Stabilisierungsrollen unerlässlich. Der wachsende Fokus der Region auf Energieeffizienz und flexible Energielösungen treibt weiterhin stetige Marktchancen.

Marktsegmentierungen

Nach Kapazität

- ≤ 70 MW

- > 70 MW – 300 MW

- ≥ 300 MW

Nach Produkt

Nach Technologie

- Offener Kreislauf

- Kombinierter Kreislauf

Nach Anwendung

- Stromerzeugung

- Öl & Gas

- Andere Fertigung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für industrielle Gasturbinen zeichnet sich durch eine starke und technologisch ausgereifte Wettbewerbslandschaft aus, die von globalen OEMs geprägt ist, die sich auf Effizienz, Flexibilität und emissionsarme Leistung konzentrieren. Führende Akteure wie GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Capstone Green Energy, Doosan, IHI Corporation, Bharat Heavy Electricals, Destinus Energy, Ansaldo Energia und Flex Energy Solutions dominieren durch fortschrittliche Turbinenportfolios und langfristige Serviceverträge. Diese Unternehmen konkurrieren in Bereichen wie thermische Effizienz, Wasserstoffbereitschaft, digitale Überwachungsfähigkeiten, Lebenszykluskosten und Zuverlässigkeit. Kontinuierliche Investitionen in F&E, hybride Energiesysteme und Dekarbonisierungslösungen, einschließlich wasserstoffbetriebener Turbinen und Upgrades für kombinierte Kreisläufe, prägen die Marktdifferenzierung. Strategische Kooperationen, Serviceerweiterungen und die Modernisierung bestehender Turbinenflotten bleiben Schlüsselstrategien zur Stärkung der globalen Präsenz. Da Industrien niedrigere Emissionen und höhere Effizienz anstreben, intensiviert sich der Wettbewerb um Lösungen, die Digitalisierung, vorausschauende Wartung und nachhaltige Kraftstoffkompatibilität integrieren, wobei technologische Führerschaft als zentraler Differenzierungsfaktor in diesem sich entwickelnden Markt positioniert wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Harbin Electric

- Capstone Green Energy

- Doosan

- GE Vernova

- Baker Hughes

- IHI Corporation

- Bharat Heavy Electricals

- Destinus Energy

- Ansaldo Energia

- Flex Energy Solutions

Jüngste Entwicklungen

- Im November 2025 gab GE Vernova den kommerziellen Start seiner 7HA.01-Gasturbine im Jafurah Cogeneration ISPP in Saudi-Arabien bekannt.

- Im Oktober 2025 ging GE Vernova auch eine Partnerschaft mit YTL PowerSeraya in Singapur ein, um eine Machbarkeitsstudie zur Kohlenstoffabscheidung für ein 600 MW wasserstofffähiges Kombikraftwerk durchzuführen.

- Im September 2025 unterzeichnete Mitsubishi Power einen Vertrag zur Lieferung von zwei M701JAC-Gasturbinen an das O Mon 4 Kraftwerk in Vietnam.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Kapazität, Produkt, Technologie, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum verzeichnen, da die Industrie zuverlässige und effiziente Stromerzeugungslösungen priorisiert.

- Die Einführung wasserstofffähiger Gasturbinen wird zunehmen, da Länder ihre Dekarbonisierungsziele beschleunigen.

- Kombikraftwerke werden aufgrund ihrer höheren Effizienz und niedrigeren Emissionsprofile eine steigende Nachfrage erleben.

- Digitalisierung und prädiktive Wartungstechnologien werden die Turbinenleistung verbessern und Betriebsstillstände reduzieren.

- Versorgungsunternehmen und Industrien werden alternde thermische Kraftwerksinfrastrukturen modernisieren, um strengeren Umweltstandards gerecht zu werden.

- Die Verfügbarkeit von LNG und der Ausbau der Gasinfrastruktur werden die Turbinenbereitstellung in aufstrebenden Volkswirtschaften unterstützen.

- Hybride erneuerbare Gas-Kraftwerke werden an Bedeutung gewinnen, um Netze mit hohem Solar- und Windanteil zu stabilisieren.

- Hersteller werden mehr in fortschrittliche Materialien und Turbinenkühltechnologien investieren, um die Effizienz zu steigern.

- Service-orientierte Einnahmemodelle, einschließlich langfristiger Wartungsverträge, werden prominenter werden.

- Der Wettbewerb wird sich verschärfen, da OEMs sich auf emissionsarme Designs, flexible Brennstoffturbinen und globale Servicefähigkeiten konzentrieren.