Обзор рынка

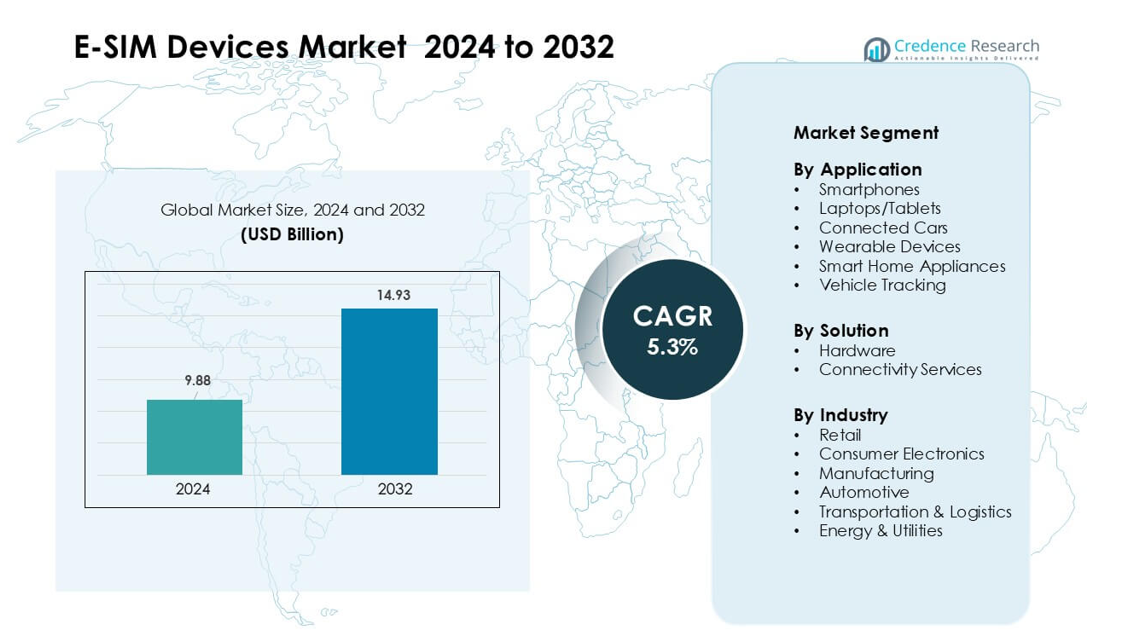

Рынок устройств с e-SIM был оценен в 9,88 млрд долларов США в 2024 году и, как ожидается, достигнет 14,93 млрд долларов США к 2032 году, увеличиваясь с CAGR 5,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устройств с e-SIM в 2024 году |

9,88 млрд долларов США |

| Рынок устройств с e-SIM, CAGR |

5,3% |

| Размер рынка устройств с e-SIM в 2032 году |

14,93 млрд долларов США |

Рынок устройств с e-SIM формируется основными игроками, такими как Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG и Giesecke+Devrient GmbH. Эти компании стимулируют рост за счет безопасного встроенного оборудования, платформ удаленного управления и прочных альянсов с глобальными мобильными операторами. Их решения поддерживают смартфоны, носимые устройства, подключенные автомобили и крупномасштабные развертывания IoT. Северная Америка лидировала на рынке в 2024 году с долей около 38%, благодаря высокой потребительской адаптации смартфонов с e-SIM, сильному спросу на корпоративную мобильность и широкой поддержке операторов для цифровых услуг связи.

Анализ рынка

- Рынок устройств с e-SIM был оценен в 9,88 млрд долларов США в 2024 году и, как ожидается, достигнет 14,93 млрд долларов США к 2032 году с CAGR 5,3%.

- Рост использования смартфонов и носимых устройств с e-SIM стимулирует спрос, поддерживаемый функциями удаленного управления и безопасного управления идентификацией.

- Растущее использование e-SIM в подключенных автомобилях, отслеживании логистики и устройствах IoT формирует основные тренды, поскольку компании переходят к многопрофильной и кросс-сетевой связи.

- Ключевые игроки, такие как Sierra Wireless и Thales, конкурируют за счет передового встроенного оборудования, модулей безопасности и партнерств с глобальными операторами, в то время как аппаратные решения занимали около 58% доли.

- Северная Америка лидировала на рынке с долей почти 38% в 2024 году, благодаря сильному использованию потребительской электроники, в то время как смартфоны оставались доминирующим сегментом приложений с долей около 46%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По применению

Смартфоны доминировали в сегменте приложений в 2024 году с долей около 46%. Сильное использование флагманских моделей с поддержкой eSIM от крупных брендов стимулировало спрос. Рост адаптации был обусловлен более легким переключением операторов, поддержкой глобального роуминга и безопасным удаленным управлением. Ноутбуки и планшеты росли, поскольку предприятия переходили на всегда подключенные системы, в то время как подключенные автомобили расширялись из-за потребностей в телематике и безопасности. Носимые устройства набирали устойчивую популярность благодаря компактным форм-факторам eSIM, а умные бытовые приборы и решения для отслеживания автомобилей продвигались вперед с ростом развертываний IoT в жилых и автопарковых средах.

- Например, внедрение подключенных автомобилей высоко во всех крупных регионах. В Европе проникновение достигло около 91% в 2023 году благодаря обязательству eCall, в то время как в Северной Америке этот показатель составил около 85% в том же году, согласно данным Berg Insight. Китай также сообщил о сильном росте, с оценочным проникновением подключенных автомобилей более 70% среди новых легковых автомобилей.

По решениям

Аппаратное обеспечение возглавило сегмент решений в 2024 году с долей почти 58%. Рост был обусловлен широкой интеграцией встроенных чипов UICC в смартфоны, носимые устройства и автомобильные платформы. Производители предпочитали безопасное, устойчивое к взлому аппаратное обеспечение для управления идентификацией и аутентификации. Услуги по подключению быстро расширялись, так как мобильные операторы продвигали пакеты подписки eSIM, удаленное предоставление SIM-карт и управление несколькими профилями. Облачные инструменты оркестрации поддерживали переключение между сетями, помогая предприятиям снижать расходы на роуминг и улучшать время работы устройств в распределенных операциях.

- Например, один из крупных трекеров рынка сообщил, что аппаратное обеспечение составило около 60,4% мирового рынка e-SIM в 2024 году. Большая доля была обусловлена растущим использованием встроенных чипсетов в телефонах, носимых устройствах, автомобилях и устройствах IoT. Сильный спрос на безопасные аппаратные модули помог удержать аппаратное обеспечение впереди программного обеспечения и услуг.

По отраслям

Потребительская электроника доминировала в сегменте отраслей в 2024 году с долей около 52%. Сильный спрос возник из-за смартфонов, планшетов, умных часов и подключенных домашних устройств с поддержкой eSIM. Пользователи выбирали эти продукты для бесшовной активации, более широкого выбора сетей и уменьшения зависимости от физических слотов SIM. Автомобильный сектор и сектор транспорта и логистики расширялись благодаря телематики, отслеживанию автопарка и удаленной диагностике. Энергетика и коммунальные услуги увеличили использование для мониторинга сетей и умных счетчиков, в то время как производство и розничная торговля росли благодаря видимости цепочек поставок и потребностям в отслеживании активов, обеспечиваемым надежной сотовой связью.

Ключевые факторы роста

Растущее внедрение в потребительской электронике

Спрос на устройства с e-SIM растет, так как производители смартфонов, умных часов и планшетов интегрируют технологию встроенных SIM в основные модели. Бренды продвигают e-SIM для поддержки более тонких дизайнов и улучшения долговечности за счет удаления физических лотков. Пользователи получают простую активацию, лучшие варианты роуминга и мгновенное переключение операторов, что ускоряет глобальное принятие. Рост расширяется дальше, так как экосистемы с несколькими устройствами полагаются на бесшовное подключение, а предприятия внедряют ноутбуки с e-SIM для безопасной удаленной работы. Рост подключенных носимых устройств в области здоровья, фитнеса и коммуникации добавляет устойчивый импульс. Более широкое покрытие 5G также способствует использованию e-SIM, поскольку производители согласовывают устройства следующего поколения с встроенной связью.

- Например, Google включил перенос e-SIM на устройствах Pixel в 2023 году, позволяя пользователям перемещать профили e-SIM между телефонами без сканирования QR-кодов

Расширение развертываний IoT и M2M

Быстрый рост IoT в автомобильной, логистической, коммунальной и промышленной системах вызывает сильный спрос на устройства с e-SIM. Компании предпочитают e-SIM для долгосрочных активов, поскольку удаленное предоставление устраняет необходимость в ручной замене SIM-карт. Менеджеры автопарков используют отслеживание e-SIM для улучшения маршрутизации, безопасности и операционного контроля. Коммунальные службы внедряют умные счетчики с e-SIM для стабильного подключения и снижения затрат на обслуживание в поле. Промышленные компании получают выгоду от безопасного управления идентификацией в автоматизированных системах. По мере того как правительства поддерживают проекты умных городов, подключенные датчики и камеры полагаются на встроенные SIM для безопасных и стабильных сетевых соединений, создавая возможности для крупномасштабного расширения.

- Например, архитектура eSIM от GSMA использует аппаратный защищенный элемент в качестве корня доверия, который поддерживает надежную идентификацию устройства и аутентификацию с нулевым доверием — возможности, уже применяемые в промышленных платформах IoT от компаний, таких как Siemens и Schneider Electric, для безопасного удаленного мониторинга и управления.

Возрастающая потребность в удаленном обеспечении и глобальной подключенности

Предприятия и потребители используют устройства с e-SIM, потому что удаленное обеспечение устраняет задержки активации и поддерживает мгновенные обновления профилей. Это преимущество жизненно важно для путешественников, глобальных компаний и логистических сетей, работающих с несколькими операторами. Производители используют e-SIM для снижения отказов физических компонентов и продления срока службы устройств. Поддержка нескольких профилей помогает организациям переключаться между сетями при изменении покрытия или стоимости. Облачные платформы упрощают управление подписками в масштабе, усиливая внедрение среди распределенных рабочих коллективов. По мере того как операторы расширяют поддержку e-SIM по всему миру, пользователи получают стабильную международную подключенность, что повышает спрос как в личных, так и в корпоративных категориях устройств.

Ключевые тенденции и возможности

Рост многопрофильной и кроссплатформенной подключенности

Основная тенденция заключается в том, что потребители используют несколько подключенных продуктов — телефоны, носимые устройства, ноутбуки и домашние устройства, которые синхронизируются через e-SIM для единой подключенности. Технологические экосистемы выигрывают, потому что e-SIM упрощает активацию всех связанных устройств. Премиальные носимые устройства быстро растут, так как функции отслеживания здоровья, фитнеса и коммуникации зависят от постоянного доступа к сети. Производители устройств исследуют новые компактные дизайны, поскольку e-SIM снижает потребность в аппаратном пространстве. Системы автоматизации умного дома и развлечений также выигрывают от встроенной подключенности, создавая более широкие возможности на рынке жилой недвижимости. Этот сдвиг поддерживает долгосрочный рост, поскольку пользователи ожидают беспрепятственного опыта использования нескольких устройств.

- Например, сотовые модели Apple Watch — такие как Apple Watch Series 8 — используют встроенную eSIM для поддержания LTE-подключения без физической SIM-карты, и устройство может быть активировано через процесс настройки eSIM на iPhone с использованием системы удаленного обеспечения от Apple.

Расширение подключенных транспортных средств и решений для умной мобильности

Технология e-SIM становится центральной для систем подключенных автомобилей, обеспечивая телематику, диагностику, функции экстренного вызова и обновления по воздуху. Автопроизводители внедряют e-SIM для удовлетворения требований безопасности и нормативных требований, в то время как поставщики мобильных услуг используют ее для управления автопарками и совместными транспортными средствами. Инфраструктура для электромобилей, зарядные станции и платформы связи “транспортное средство-сеть” также выигрывают от постоянной подключенности. Переход к автономным и полуавтономным системам увеличивает зависимость от безопасных сетевых соединений, создавая устойчивый спрос. Новые мобильные услуги, такие как совместное использование автомобилей, арендные автопарки и логистические платформы, повышают эффективность благодаря e-SIM, обеспечивающей отслеживание и аналитику в реальном времени.

- Например, BMW интегрирует встроенную eSIM, предоставляемую через Deutsche Telekom, в свою платформу ConnectedDrive, что позволяет использовать функции экстренного вызова eCall, которые автоматически передают местоположение аварии и данные о транспортном средстве спасателям, при этом европейская система eCall требует передачи данных в течение 25 секунд после срабатывания подушки безопасности

Ключевые проблемы

Ограниченная глобальная стандартизация и поддержка операторов

Неравномерное внедрение стандартов e-SIM среди операторов создает пробелы в совместимости. В некоторых регионах все еще полагаются на физические SIM-системы, что замедляет расширение рынка. Пользователи сталкиваются с ограничениями активации, когда операторы ограничивают поддержку нескольких профилей или задерживают внедрение e-SIM. Производители устройств вынуждены создавать версии для конкретных регионов, что увеличивает затраты и время разработки. Предприятия с трансграничными развертываниями сталкиваются с несогласованными системами предоставления, что усложняет крупномасштабные развертывания IoT. Эти проблемы снижают гибкость e-SIM и замедляют внедрение на рынках с фрагментированной телекоммуникационной политикой.

Риски безопасности и сложное управление подписками

Архитектура e-SIM должна защищать идентичности пользователей и процессы удаленного предоставления, создавая спрос на надежные системы безопасности. Кибератаки, нацеленные на IoT-системы, вызывают опасения по поводу несанкционированного доступа к встроенным профилям. Предприятия, управляющие тысячами устройств, сталкиваются с трудностями в мониторинге, обновлении и обеспечении безопасности профилей подключения. Ошибки в удаленном предоставлении могут прервать обслуживание, вызывая простои в критически важных приложениях, таких как логистика или промышленные системы. По мере роста развертываний M2M компании требуют более сильного шифрования, инструментов аутентификации и платформ управления жизненным циклом для снижения операционных рисков и поддержания доверия к решениям e-SIM.

Региональный анализ

Северная Америка

Северная Америка лидировала на рынке устройств с e-SIM в 2024 году с долей около 38%. Рост был обусловлен сильным внедрением смартфонов с e-SIM, носимых устройств и подключенных ноутбуков, поддерживаемых крупными телекоммуникационными операторами. Предприятия использовали e-SIM для удаленного управления устройствами, безопасной аутентификации и сетей с несколькими профилями, что увеличивало спрос в ИТ, логистике и автомобильных секторах. Развитая 5G-сеть региона улучшила производительность устройств и укрепила интеграцию в IoT-платформы. Растущее развертывание подключенных автомобилей и систем отслеживания автопарка также расширило использование. Постоянная поддержка операторов и высокая готовность потребителей удерживали Северную Америку впереди в крупномасштабной активации e-SIM.

Европа

Европа заняла почти 31% доли в 2024 году благодаря сильной нормативной поддержке удаленного предоставления и цифровой связи. Крупные производители смартфонов и IoT-устройств рано представили модели с e-SIM, что помогло региону масштабировать внедрение. Автомобильные компании использовали e-SIM для соблюдения требований e-call, телематики и диагностики по воздуху, что увеличивало спрос в Германии, Франции и Великобритании. Предприятия использовали e-SIM для трансграничной связи, снижая затраты на роуминг и операционные расходы. Носимые устройства и системы умного дома набирали популярность, так как потребители предпочитали бесшовную активацию и гибкое переключение операторов. Растущее расширение 5G дополнительно поддерживало проникновение e-SIM на ключевых рынках ЕС.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 24% доли в 2024 году и продемонстрировал самый быстрый рост. Высокая проникновение смартфонов, сильное производство потребительской электроники и быстрое развертывание 5G поддержали широкомасштабное внедрение e-SIM. Китай, Южная Корея и Япония возглавили производство устройств, интегрируя e-SIM в премиальные телефоны, носимые устройства и планшеты. Автопроизводители расширили использование e-SIM для подключенных автомобилей, в то время как логистические компании полагались на удаленное предоставление для мониторинга автопарка. В Индии и Юго-Восточной Азии наблюдался рост спроса на недорогие устройства с e-SIM, поскольку операторы обновляли сети. Расширение IoT-развертываний в умных городах и промышленных установках создало сильный потенциал для будущего роста.

Латинская Америка

Латинская Америка занимала около 4% доли в 2024 году и показала постепенное расширение. Основные экономики, такие как Бразилия и Мексика, приняли e-SIM смартфоны благодаря растущим партнерствам с операторами. Носимые устройства и подключенные потребительские устройства также набрали популярность, так как пользователи искали более простую активацию и гибкие тарифные планы. Платформы отслеживания автопарка в логистике и горнодобывающей промышленности способствовали использованию e-SIM для мониторинга в реальном времени. Однако более медленный прогресс в регулировании и неравномерное качество сети ограничивали более быстрый рост. По мере улучшения покрытия 4G и 5G ожидается, что регион увеличит внедрение e-SIM в области умной мобильности, промышленного IoT и потребительской электроники.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватил почти 3% доли в 2024 году, при этом внедрение возглавили ОАЭ, Саудовская Аравия и Южная Африка. Телекоммуникационные операторы расширили поддержку e-SIM для премиальных смартфонов и носимых устройств, привлекая состоятельных потребителей и частых путешественников. Правительства внедрили решения для подключенных устройств для проектов умных городов, наблюдения и коммунальных услуг, увеличивая спрос на встроенную связь. Операции по отслеживанию автопарка и логистике в нефтяной, газовой и транспортной отраслях полагались на e-SIM для безопасного предоставления. Рост оставался медленным на развивающихся рынках из-за ограниченной доступности устройств, хотя ожидается, что растущее развертывание 5G улучшит внедрение.

Сегментация рынка:

По применению

- Смартфоны

- Ноутбуки/Планшеты

- Подключенные автомобили

- Носимые устройства

- Умные бытовые приборы

- Отслеживание транспортных средств

По решению

- Аппаратное обеспечение

- Услуги подключения

По отрасли

- Розничная торговля

- Потребительская электроника

- Производство

- Автомобильная промышленность

- Транспорт и логистика

- Энергетика и коммунальные услуги

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке устройств с e-SIM включает ведущих игроков, таких как Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG и Giesecke+Devrient GmbH. Эти компании конкурируют за счет безопасного встроенного оборудования, платформ удаленного управления, многопрофильного управления и прочных партнерств с глобальными мобильными операторами. Производители устройств полагаются на передовые чипсеты, модули аутентификации и стандарты совместимости, предоставляемые этими фирмами, для поддержки подключенных смартфонов, носимых устройств, транспортных средств и IoT-активов. Поставщики сосредотачиваются на сертификации безопасности, энергоэффективности и меньших форм-факторах, чтобы удовлетворить растущий спрос в потребительских и промышленных системах. Многие игроки расширяются через сотрудничество с телекоммуникационными операторами для предоставления масштабируемых услуг подключения для трансграничных устройств. Растущее использование e-SIM в автомобильной телематике, отслеживании логистики, умных счетчиках и корпоративной мобильности увеличивает конкуренцию, поскольку компании улучшают программные инструменты, облачную оркестрацию и решения по управлению жизненным циклом, чтобы обеспечить большую долю рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В октябре 2025 года, Deutsche Telekom AG: Deutsche Telekom стал первым европейским оператором, который позволил прямую передачу eSIM профилей между устройствами Android и iOS, упрощая смену устройств и увеличивая потребительское принятие услуг, работающих только на eSIM.

- В мае 2025 года, Giesecke+Devrient GmbH: Giesecke+Devrient заключил партнерство с GCT Semiconductor для запуска решения eSIM на основе GSMA SGP.32 для IoT-устройств, поддерживающего многосетевую связь и удаленное обеспечение для крупных глобальных IoT-развертываний.

- В июне 2024 года, STMicroelectronics: STMicroelectronics выпустил встроенную SIM-карту ST4SIM-300, одну из первых eSIM, соответствующих новому стандарту GSMA SGP.32 для IoT, нацеленную на масштабируемую, удаленно управляемую связь для промышленных и IoT-устройств.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе приложений, решений, отрасли и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие e-SIM будет расти, поскольку все больше производителей смартфонов и носимых устройств переходят на встроенную связь.

- Удаленное обеспечение станет стандартом для потребительских и корпоративных устройств.

- Подключенные автомобили расширят использование e-SIM для телематики, диагностики и функций безопасности.

- Развертывания IoT в логистике, коммунальных услугах и производстве увеличат масштабную активацию e-SIM.

- Поддержка нескольких профилей улучшит гибкость для глобальных путешественников и трансграничных предприятий.

- Дизайн устройств станет более тонким, так как производители удаляют физические лотки для SIM-карт.

- Телекоммуникационные операторы увеличат поддержку e-SIM для усиления цифрового подключения.

- Эко-системы умного дома будут использовать e-SIM для улучшения автоматизации и непрерывной связи.

- Обновления безопасности и более сильные инструменты аутентификации улучшат доверие к встроенным SIM-решениям.

- Рост сетей 5G ускорит принятие среди высокопроизводительных потребительских и промышленных устройств.