Panoramica del Mercato

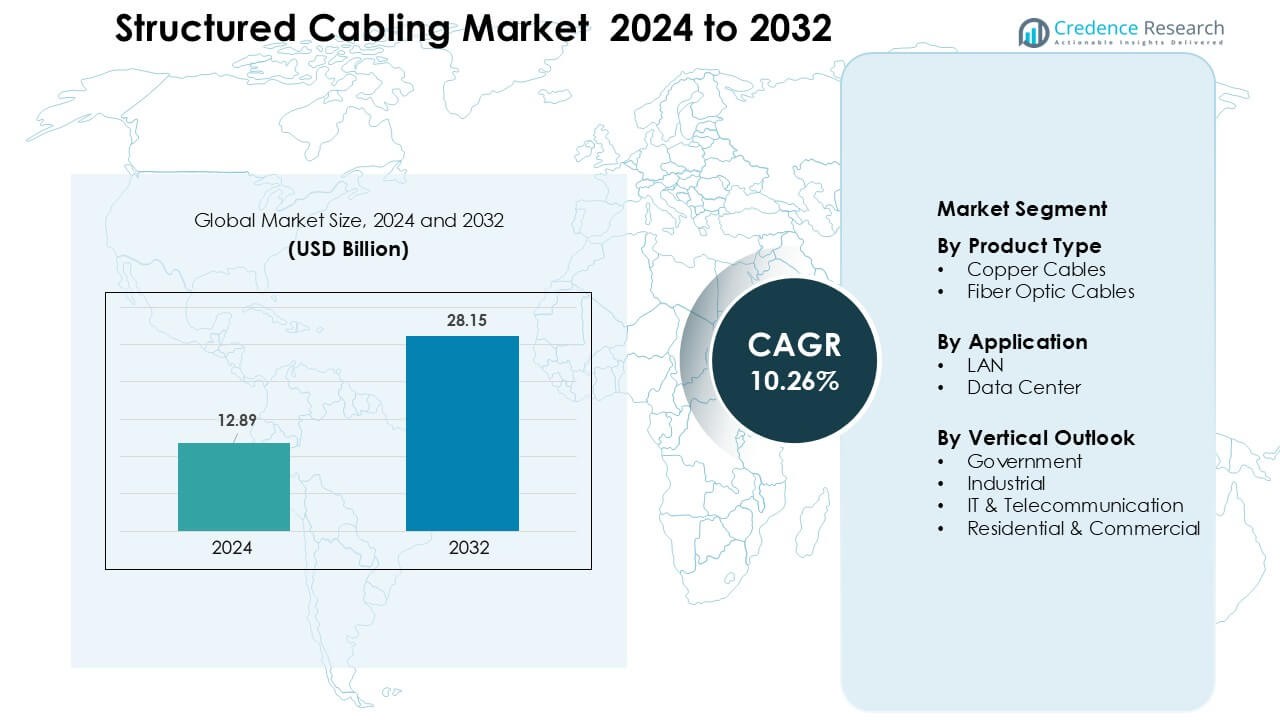

Il mercato del cablaggio strutturato è stato valutato a 12,89 miliardi di USD nel 2024 e si prevede che raggiungerà i 28,15 miliardi di USD entro il 2032, crescendo a un CAGR del 10,26% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Cablaggio Strutturato 2024 |

12,89 miliardi di USD |

| Mercato del Cablaggio Strutturato, CAGR |

10,26% |

| Dimensione del Mercato del Cablaggio Strutturato 2032 |

28,15 miliardi di USD |

Il mercato del cablaggio strutturato è influenzato da attori principali come Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand e ABB Ltd, ciascuno dei quali espande i portafogli di fibra e rame per supportare reti aziendali e di data center ad alta velocità. Queste aziende investono in sistemi avanzati Cat6A, innovazioni ottiche e gestione intelligente del cablaggio per rafforzare l’adozione globale. Le partnership con operatori di telecomunicazioni, data center hyperscale e integratori di edifici intelligenti migliorano ulteriormente la competitività. Il Nord America ha guidato il mercato nel 2024 con circa il 34% di quota, supportato da una rapida modernizzazione delle reti, forti investimenti IT e un’espansione su larga scala dei data center.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del cablaggio strutturato ha raggiunto i 12,89 miliardi di USD nel 2024 e si prevede che toccherà i 28,15 miliardi di USD entro il 2032, crescendo a un CAGR del 10,26% durante il periodo di previsione.

- La crescita è guidata dalla rapida digitalizzazione aziendale, dall’aumento della costruzione di data center e dall’adozione crescente di reti ad alta velocità Cat6A e in fibra che supportano applicazioni cloud, IoT e 5G.

- I trend chiave includono la rapida transizione verso la gestione intelligente del cablaggio, sistemi in fibra pre-terminati e la modernizzazione dell’infrastruttura LAN per gestire carichi di lavoro multi-gigabit.

- Attori leader come Nexans, Schneider Electric, CommScope, Corning, TE Connectivity e Belden espandono i portafogli e rafforzano le partnership con operatori di telecomunicazioni, data center hyperscale e integratori di edifici intelligenti.

- Il Nord America ha guidato con circa il 34% di quota, mentre l’Asia-Pacifico ha mostrato l’espansione più rapida. Per tipo di prodotto, i cavi in rame hanno detenuto circa il 61% di quota, e per applicazione, la LAN ha dominato con quasi il 58% di quota.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I cavi in rame hanno dominato il segmento per tipo di prodotto nel 2024 con circa il 61% di quota, supportati da una forte adozione nelle LAN aziendali e da un’installazione economica negli edifici commerciali. Le aziende hanno preferito il rame per la sua flessibilità, il supporto PoE e il costo di implementazione inferiore rispetto alla fibra. Il segmento è avanzato poiché gli aggiornamenti Cat6A e Cat7 hanno aumentato la domanda di larghezza di banda negli uffici e nei siti di vendita al dettaglio. I cavi in fibra ottica sono cresciuti rapidamente poiché la migrazione al cloud e le esigenze di trasmissione ad alta velocità si sono espanse; tuttavia, il rame ha mantenuto la sua leadership perché la maggior parte delle reti esistenti si basa su infrastrutture a coppie intrecciate e richiede aggiornamenti scalabili e a basso costo.

- Ad esempio, lo standard ufficiale ISO/IEC 11801 Classe F per il cavo Cat7 è stato progettato e ratificato per supportare Ethernet a 10 Gbps su tutta la distanza di 100 metri.

Per Applicazione

LAN ha mantenuto la posizione dominante nel 2024 con una quota di quasi il 58%, trainata dall’uso intensivo nelle reti aziendali, scuole, ospedali e istituzioni pubbliche. Le organizzazioni hanno ampliato l’infrastruttura LAN per supportare la crescente densità di dispositivi, configurazioni di lavoro a distanza e sistemi VoIP. La domanda è aumentata poiché le implementazioni di Wi-Fi 6 e 6E richiedevano cablaggi di qualità superiore per gestire velocità multi-gigabit. I data center sono cresciuti rapidamente alimentati dall’espansione iperscalare, dai servizi cloud e dai carichi di lavoro digitali, tuttavia LAN ha mantenuto la quota maggiore perché la maggior parte delle installazioni di cablaggio strutturato avviene nei piani degli uffici, nelle reti dei campus e nelle strutture aziendali.

- Ad esempio, le aziende che implementano Wi‑Fi 6E nei campus come le istituzioni educative che aggiornano più edifici hanno migrato il cablaggio da CAT-5E a cavo di Categoria 6A per garantire un backhaul stabile e multi-gigabit, consentendo una connettività affidabile per migliaia di dispositivi simultanei.

Prospettiva per Settore

IT & Telecomunicazioni ha guidato il segmento verticale nel 2024 con circa il 34% di quota, supportato dalla rapida modernizzazione delle reti e dalle forti esigenze di larghezza di banda tra gli operatori di telecomunicazioni. Gli aggiornamenti ricchi di fibra, l’espansione del backhaul 5G e l’aumento dell’uso dei servizi cloud hanno spinto l’adozione del cablaggio strutturato nelle sale di commutazione e negli uffici centrali. Gli utenti industriali hanno aumentato le installazioni a causa dell’automazione e dell’IIoT, mentre i progetti governativi sono avanzati attraverso programmi di smart-city e infrastrutture pubbliche. Le installazioni residenziali e commerciali si sono espanse con una maggiore penetrazione della banda larga, tuttavia IT & Telecomunicazioni è rimasto il principale contributore perché la trasformazione digitale ha creato una domanda sostenuta per sistemi di cablaggio ad alte prestazioni.

Principali Fattori di Crescita

Crescente Digitalizzazione Aziendale e Modernizzazione delle Reti

La digitalizzazione aziendale si è espansa rapidamente poiché le organizzazioni hanno aggiornato le reti per supportare l’adozione del cloud, i sistemi di comunicazione unificata e le applicazioni ad alta larghezza di banda. Le aziende hanno implementato cablaggi avanzati per gestire carichi di dati più elevati creati da automazione, videoconferenze e modelli di lavoro a distanza. Le aziende sono passate dai sistemi legacy Cat5e o Cat6 a Cat6A e fibra per aumentare la velocità, ridurre la latenza e migliorare la scalabilità a lungo termine. L’adozione è cresciuta in uffici, banche, ospedali e strutture educative dove il cablaggio strutturato ha migliorato l’efficienza operativa e ridotto i tempi di inattività. La domanda è aumentata anche poiché le aziende hanno integrato telecamere di sicurezza, sensori IoT e sistemi di gestione degli edifici che richiedevano reti cablate stabili per alimentazione e dati. I forti benefici economici hanno incoraggiato la modernizzazione perché il cablaggio strutturato offriva una manutenzione ridotta e una maggiore affidabilità rispetto alle alternative wireless durante i carichi di picco. I cicli di aggiornamento delle reti tra le medie e grandi imprese hanno ulteriormente rafforzato il driver, rendendo la trasformazione digitale un fattore chiave che alimenta l’espansione del mercato globale.

- Ad esempio, le aziende che ricablano i piani degli uffici hanno sostituito Cat5e (limitato a 1 Gbps) con Cat6A per rendere l’infrastruttura a prova di futuro, consentendo il supporto per Ethernet multi-gigabit e garantendo la compatibilità con le richieste di networking di nuova generazione senza necessità frequenti di ricablaggio.

Espansione dei Data Center Guidata da Carichi di Lavoro Cloud e AI

I data center si sono espansi a un ritmo sostenuto poiché il cloud computing, l’addestramento dell’IA e i carichi di lavoro del edge computing sono aumentati. Gli hyperscaler globali e i fornitori di colocation hanno accelerato gli investimenti in rack server ad alta densità che richiedevano sistemi di cablaggio in fibra e rame affidabili. Il cablaggio strutturato ha svolto un ruolo centrale nel consentire sistemi di raffreddamento rapidi, switching a bassa latenza e connessioni scalabili rack-to-rack. La crescita dei servizi cloud ha aumentato la domanda di cablaggio in grado di supportare velocità multi-gigabit e topologie flessibili. I modelli di IA richiedevano cluster GPU densi, il che ha aumentato la necessità di collegamenti in fibra ad alte prestazioni con forte immunità al rumore. Le aziende hanno spostato i loro carichi di lavoro IT verso modelli cloud ibridi, aumentando la domanda di cablaggio strutturato all’interno dei data center principali e dei micro-data center distribuiti. L’adozione crescente di siti edge per IoT e 5G ha anche ampliato la necessità di layout di cablaggio compatti ma efficienti. Questa crescita costante dell’infrastruttura ha reso i data center un importante motore della domanda di cablaggio strutturato a lungo termine.

- Ad esempio, i data center ad alta densità nel 2025 stanno adottando sempre più sistemi di trunking in fibra pre-terminati MTP/MPO per supportare il massiccio flusso di dati est-ovest richiesto dai cluster di IA, consentendo l’interconnettività tra i rack all’interno della struttura mantenendo un conteggio dei cavi gestibile e un flusso d’aria ottimale.

Crescita di IoT, Edifici Intelligenti e Infrastruttura 5G

L’adozione di IoT è aumentata nei settori manifatturiero, sanitario, retail e governativo, spingendo la necessità di cablaggio strutturato in grado di supportare un’alta densità di dispositivi. Le piattaforme di edifici intelligenti utilizzavano il cablaggio per sistemi di illuminazione, controllo accessi, monitoraggio HVAC e gestione energetica, aumentando la domanda di connettività cablata stabile. I dispositivi basati su PoE hanno guadagnato terreno, richiedendo cablaggio in grado di alimentare sensori, telecamere IP e punti di accesso wireless. Il lancio del 5G ha accelerato la distribuzione della fibra verso nodi di backhaul e edge, dove il cablaggio strutturato garantiva una trasmissione ad alta velocità affidabile. Le città intelligenti hanno integrato il cablaggio nei sistemi di sorveglianza, gestione del traffico e progetti di Wi-Fi pubblico. I sistemi IoT industriali nelle fabbriche necessitavano di canali di comunicazione sicuri e a bassa latenza per gestire robotica, strumenti di manutenzione predittiva e linee automatizzate. La crescita combinata degli ecosistemi IoT e dell’infrastruttura digitale urbana ha posizionato il cablaggio strutturato come un abilitatore centrale di reti di comunicazione affidabili in tutto il mondo.

Tendenza e Opportunità Chiave

Spostamento Verso Aggiornamenti a Fibra ad Alta Velocità e Cat6A

Una tendenza di mercato importante ha coinvolto il rapido passaggio dai gradi di rame legacy a soluzioni in fibra e Cat6A ad alta velocità. Le aziende avevano bisogno di cablaggio che supportasse velocità di 10G e 40G per applicazioni cloud, analisi IA e trasferimenti di file di grandi dimensioni. La fibra ha guadagnato slancio grazie alla bassa perdita di segnale, all’immunità elettromagnetica e alla scalabilità a prova di futuro. Gli edifici per uffici e i campus commerciali hanno utilizzato aggiornamenti Cat6A per supportare le implementazioni Wi-Fi 6 e Wi-Fi 7, che richiedevano capacità di backhaul multi-gigabit. I produttori hanno lanciato fibre insensibili alla piegatura e assemblaggi pre-terminati che riducevano i tempi di installazione e i costi di manodopera. Questa tendenza ha creato significative opportunità per i fornitori che offrono sistemi ad alte prestazioni e facili da installare. La crescita di campus intelligenti ricchi di fibra e spazi iperconnessi ha anche rafforzato la domanda a lungo termine.

- Ad esempio, molti campus commerciali che si aggiornano per supportare Ethernet a 10 Gbps hanno implementato cablaggio Cat6A sull’intera distanza orizzontale di 100 metri, garantendo una connettività costante a 10 Gbps dallo switch al punto finale, una capacità che i legacy Cat5e/Cat6 spesso non possono garantire in modo affidabile a piena lunghezza.

Adozione Crescente di Gestione del Cablaggio Intelligente e Automatizzato

I sistemi di gestione intelligente dei cablaggi sono emersi come una grande opportunità poiché le aziende hanno dato priorità all’efficienza operativa e alla manutenzione predittiva. Il tracciamento automatico dei cavi, il monitoraggio in tempo reale dell’utilizzo delle porte e la mappatura digitale hanno aiutato a ridurre i rischi di guasti e i tempi di inattività. Le grandi strutture hanno utilizzato pannelli di permutazione intelligenti e rack basati su sensori per ottimizzare i percorsi di rete e rilevare i guasti in anticipo. Questi sistemi hanno migliorato la visibilità degli asset e supportato una rapida risoluzione dei problemi durante le modifiche di configurazione. I fornitori hanno integrato strumenti di analisi che hanno raccomandato aggiornamenti di rete e garantito la conformità agli standard di progettazione. Man mano che le reti si espandevano attraverso dispositivi IoT e sistemi di automazione, la gestione intelligente offriva un modo scalabile per mantenere l’affidabilità. Questa tendenza ha aperto opportunità di crescita per i fornitori che combinano software, sensori e hardware di cablaggio strutturato.

- Ad esempio, CommScope riferisce che i suoi sistemi di Gestione Automatica dell’Infrastruttura (AIM) che combinano pannelli di permutazione intelligenti in rame o fibra e controller offrono visibilità in tempo reale delle modifiche alla connettività, consentendo agli amministratori di localizzare e identificare istantaneamente le porte attive in tutta la rete.

Principale Sfida

Alti Costi di Installazione e Requisiti di Aggiornamento Complessi

L’installazione di cablaggi strutturati comportava costi significativi di manodopera, materiali e progettazione, specialmente in grandi edifici commerciali e data center. L’aggiornamento delle infrastrutture legacy richiedeva spesso un’estesa ricablaggio, espansione dei percorsi e controlli di conformità, il che aumentava le spese. Le strutture più vecchie necessitavano di ridisegnare condotti, passerelle per cavi e sale server per supportare cablaggi ad alta densità. Queste sfide rallentavano gli sforzi di modernizzazione per le piccole imprese con budget limitati. I ritardi nell’installazione si verificavano anche a causa del coordinamento tra appaltatori, team IT e ingegneri edili. L’alto costo iniziale limitava l’adozione in alcune regioni sensibili al prezzo, anche se i benefici a lungo termine erano forti. Questa barriera finanziaria rimaneva una sfida chiave che influenzava la crescita.

Disponibilità di Tecnici Qualificati e Vincoli di Conformità

Molte regioni hanno sperimentato una carenza di tecnici di installazione qualificati in grado di gestire layout avanzati in fibra, Cat6A e data center. Installazioni errate aumentavano i rischi di interferenze del segnale, danni ai cavi e inefficienze di rete. Standard rigorosi come TIA/EIA e ISO/IEC richiedevano pratiche di installazione certificate, aggiungendo complessità ai progetti. Le aziende affrontavano ritardi nel reperire appaltatori qualificati per grandi aggiornamenti. Gli audit di conformità e i requisiti di test aumentavano anche i tempi dei progetti. Man mano che le reti diventavano più dense con l’integrazione di IoT e 5G, mantenere un’installazione di cablaggio di alta qualità diventava più impegnativo. Questa carenza di manodopera qualificata e la crescente pressione di conformità continuavano a influenzare l’espansione del mercato.

Analisi Regionale

Nord America

Il Nord America ha dominato il Mercato dei Cablaggi Strutturati nel 2024 con una quota di circa il 34%, guidato da forti investimenti nell’infrastruttura IT e dalla diffusa digitalizzazione aziendale. Gli Stati Uniti hanno guidato l’adozione poiché l’espansione dei data center è accelerata tra i fornitori di cloud, gli operatori di telecomunicazioni e le grandi aziende. La domanda è cresciuta poiché le aziende hanno aggiornato a Cat6A e fibra per supportare reti ad alta velocità, Wi-Fi 6E e ambienti di lavoro ibridi. I progetti governativi nelle città intelligenti, nei sistemi di sicurezza e nello sviluppo della banda larga hanno ulteriormente aumentato i requisiti di cablaggio strutturato. Il Canada ha contribuito a una crescita costante, supportata dall’espansione delle strutture di colocation e dall’aumento della diffusione di sistemi di edifici intelligenti nelle proprietà commerciali.

Europa

L’Europa ha detenuto quasi il 27% della quota nel 2024, supportata dalla forte modernizzazione delle reti di comunicazione e dall’aumento dell’implementazione di infrastrutture aziendali ricche di fibra. La regione ha avanzato poiché Germania, Regno Unito, Francia e paesi nordici hanno aumentato gli investimenti nei data center e nelle reti di backhaul 5G. I produttori e le istituzioni finanziarie hanno aggiornato il cablaggio strutturato per gestire sistemi IoT e di automazione ad alta densità. La trasformazione digitale dell’Unione Europea e le iniziative per edifici a risparmio energetico hanno anche aumentato la domanda. Progetti di data center iperscalabili su larga scala e hub di produzione intelligente in tutta l’Europa occidentale hanno rafforzato l’adozione, mentre l’Europa orientale ha contribuito a una crescita costante con l’espansione delle reti in fibra commerciali e residenziali.

Asia-Pacifico

L’Asia-Pacifico è emersa come la regione in più rapida crescita con circa il 31% della quota nel 2024, guidata da una rapida industrializzazione, investimenti in città intelligenti e costruzione massiccia di data center. Cina, India, Giappone e Corea del Sud hanno guidato l’adozione poiché le imprese hanno ampliato l’uso del cloud e gli operatori di telecomunicazioni hanno accelerato il lancio del 5G. La crescente penetrazione dei dispositivi IoT nella produzione, sanità e vendita al dettaglio ha aumentato la necessità di cablaggio strutturato ad alta velocità. L’implementazione della fibra è aumentata negli edifici commerciali e nei nuovi sviluppi residenziali. Le multinazionali tecnologiche hanno aumentato la capacità di colocation nelle principali città, il che ha ulteriormente incrementato la domanda di sistemi di cablaggio avanzati che supportano reti scalabili di server e storage.

America Latina

L’America Latina ha rappresentato circa il 5% della quota nel 2024, supportata dalla crescente trasformazione digitale nei settori bancario, delle telecomunicazioni e della vendita al dettaglio. Brasile e Messico hanno guidato la domanda poiché le imprese hanno ampliato le impronte dei data center e aggiornato le infrastrutture IT. I programmi di connettività sostenuti dal governo e l’aumento dell’adozione dei servizi cloud hanno incoraggiato le installazioni di cablaggio strutturato nei settori aziendale e pubblico. La regione ha anche visto un aumento dell’implementazione di sistemi in fibra e Cat6A in edifici intelligenti, università e strutture industriali. Nonostante le sfide economiche in alcune nazioni, gli investimenti nei servizi digitali e la crescita dell’e-commerce hanno sostenuto un’adozione costante nelle principali aree metropolitane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato quasi il 3% della quota nel 2024, ma ha mostrato un forte slancio grazie all’espansione dei progetti di città intelligenti e dei programmi di infrastrutture digitali guidati dal governo. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar hanno guidato l’adozione mentre costruivano data center avanzati, complessi di uffici moderni e reti 5G su larga scala. L’Africa ha visto una crescente domanda nei settori dei servizi finanziari e delle telecomunicazioni poiché le imprese hanno aggiornato le reti legacy. Gli investimenti in sistemi di sicurezza, infrastrutture di sorveglianza e sviluppi immobiliari commerciali hanno aumentato le installazioni di cablaggio strutturato. Sebbene la penetrazione del mercato sia rimasta inferiore rispetto ad altre regioni, i programmi ICT nazionali strategici hanno continuato a rafforzare le prospettive di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Cavi in Rame

- Cavi in Fibra Ottica

Per Applicazione

Per Prospettiva Verticale

- Governo

- Industriale

- IT & Telecomunicazioni

- Residenziale & Commerciale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del cablaggio strutturato presenta una forte competizione tra i principali attori come Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand e ABB Ltd, ciascuno dei quali amplia i propri portafogli di prodotti nel campo del rame, della fibra e delle soluzioni di cablaggio intelligente. Queste aziende rafforzano le loro posizioni attraverso l’innovazione in sistemi avanzati di Cat6A, Cat7 e fibra che supportano reti dense di data center ed Impresa. I fornitori investono in design ottimizzati per PoE, fibra resistente alla piegatura e assemblaggi pre-terminati per ridurre i tempi di installazione e migliorare l’affidabilità. Le mosse strategiche includono partnership con operatori di telecomunicazioni, integratori di edifici intelligenti e fornitori di data center iperscalabili. Molti attori si concentrano anche sulla gestione del cablaggio abilitata dal software, strumenti di automazione e soluzioni efficienti dal punto di vista energetico per raggiungere obiettivi di sostenibilità. L’espansione regionale, le forti reti di distribuzione e la conformità agli standard globali aiutano queste aziende a mantenere un vantaggio competitivo mentre la domanda cresce nei progetti IT, telecomunicazioni, automazione industriale e costruzioni commerciali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Nexans

- Schneider Electric

- CommScope Holding Company, Inc.

- Furukawa Electric Co., Ltd.

- Siemens AG

- Corning Incorporated

- TE Connectivity Ltd.

- Belden Inc.

- Legrand SA

- ABB Ltd

Sviluppi Recenti

- Nel 2025, Nexans ha rafforzato il suo ruolo come fornitore per cablaggi strutturati di grandi imprese e reti backbone assicurando due distinti contratti per data center. Uno era un contratto pluriennale per fornire assemblaggi di cablaggi in fibra ottica a un importante fornitore di cloud hyperscale a maggio 2025, mentre un altro importante contratto multi-sito è stato assicurato a marzo 2025 per fornire cablaggi in rame Cat6A e Cat8 a un operatore leader di data center hyperscale in Europa e Nord America.

- A giugno 2025, CommScope ha introdotto nuove soluzioni FiberREACH e CableGuide 360 rivolte alle crescenti esigenze di cablaggio strutturato: PoE ad alta potenza, migliorata gestione dei cavi e implementazioni di rete aziendale più dense e affidabili.

- Ad aprile 2025, Legrand SA ha annunciato l’acquisizione di Computer Room Solutions (CRS) in Australia, rafforzando il suo portafoglio di data center con soluzioni integrate di alimentazione e cablaggio che supportano implementazioni avanzate di cablaggi strutturati nelle strutture APAC.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Prospettiva Verticale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà costantemente man mano che le imprese modernizzeranno le reti per supportare operazioni digitali ad alta velocità.

- L’adozione della fibra aumenterà poiché il cloud computing, i carichi di lavoro AI e le reti 5G richiedono una maggiore larghezza di banda.

- L’espansione dei data center guiderà una forte necessità di cablaggi avanzati in strutture hyperscale e edge.

- I sistemi di gestione del cablaggio intelligente guadagneranno trazione per il monitoraggio in tempo reale e la risoluzione dei problemi più rapida.

- Le soluzioni di cablaggio pre-terminato e modulare si espanderanno grazie alla riduzione dei tempi di installazione e delle esigenze di manodopera.

- I progetti di edifici intelligenti aumenteranno la domanda di cablaggi abilitati PoE a supporto di sensori e automazione.

- L’IoT industriale spingerà le fabbriche a installare cablaggi ad alte prestazioni per robotica e macchinari connessi.

- I requisiti di sostenibilità incoraggeranno design di cablaggi efficienti dal punto di vista energetico e materiali riciclabili.

- Le partnership tra fornitori di cablaggi e operatori di telecomunicazioni si rafforzeranno per supportare il backhaul 5G.

- I mercati emergenti vedranno un’adozione più rapida man mano che la penetrazione della banda larga e gli investimenti in infrastrutture commerciali aumentano.