Visão Geral do Mercado

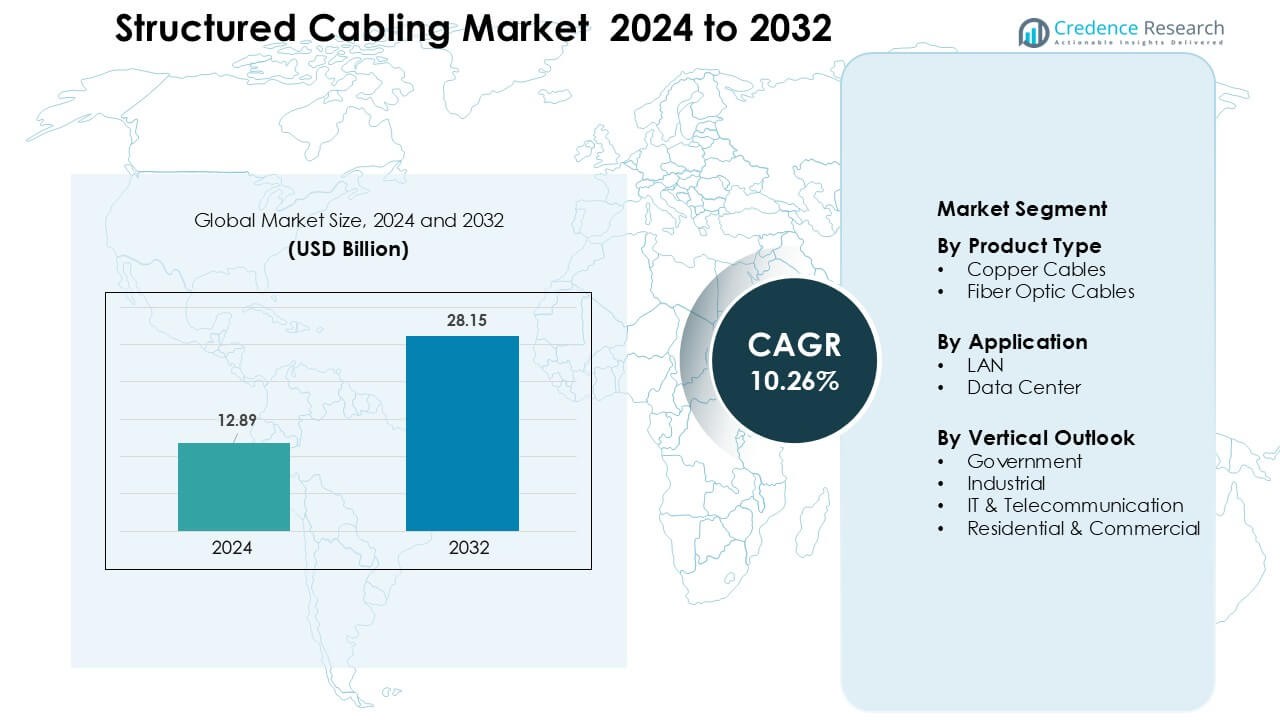

O mercado de cabeamento estruturado foi avaliado em USD 12,89 bilhões em 2024 e é previsto que atinja USD 28,15 bilhões até 2032, crescendo a uma CAGR de 10,26% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Cabeamento Estruturado 2024 |

USD 12,89 Bilhões |

| Mercado de Cabeamento Estruturado, CAGR |

10,26% |

| Tamanho do Mercado de Cabeamento Estruturado 2032 |

USD 28,15 Bilhões |

O mercado de cabeamento estruturado é moldado por grandes players, incluindo Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand e ABB Ltd, cada um expandindo portfólios de fibra e cobre para suportar redes empresariais e de data centers de alta velocidade. Essas empresas investem em sistemas avançados Cat6A, inovações ópticas e gerenciamento inteligente de cabeamento para fortalecer a adoção global. Parcerias com operadoras de telecomunicações, data centers de hiperescala e integradores de edifícios inteligentes aumentam ainda mais a competitividade. A América do Norte liderou o mercado em 2024 com cerca de 34% de participação, apoiada pela rápida modernização de redes, forte investimento em TI e expansão em larga escala de data centers.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de cabeamento estruturado alcançou USD 12,89 bilhões em 2024 e está projetado para atingir USD 28,15 bilhões até 2032, crescendo a uma CAGR de 10,26% durante o período de previsão.

- O crescimento é impulsionado pela rápida digitalização empresarial, aumento na construção de data centers e maior adoção de redes de alta velocidade Cat6A e fibra que suportam aplicações em nuvem, IoT e 5G.

- Tendências-chave incluem a rápida transição para o gerenciamento inteligente de cabeamento, sistemas de fibra pré-terminados e modernização da infraestrutura LAN para lidar com cargas de trabalho multi-gigabit.

- Principais players como Nexans, Schneider Electric, CommScope, Corning, TE Connectivity e Belden expandem portfólios e fortalecem parcerias com operadoras de telecomunicações, data centers de hiperescala e integradores de edifícios inteligentes.

- A América do Norte liderou com cerca de 34% de participação, enquanto a Ásia-Pacífico mostrou a expansão mais rápida. Por tipo de produto, cabos de cobre detiveram cerca de 61% de participação, e por aplicação, LAN dominou com quase 58% de participação.

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os cabos de cobre dominaram o segmento de tipo de produto em 2024 com cerca de 61% de participação, apoiados pela forte adoção em LANs empresariais e instalação econômica em edifícios comerciais. As empresas preferiram o cobre devido à sua flexibilidade, suporte a PoE e menor custo de implantação em comparação com a fibra. O segmento avançou à medida que as atualizações para Cat6A e Cat7 aumentaram a demanda por largura de banda em escritórios e locais de varejo. Os cabos de fibra óptica cresceram rapidamente à medida que a migração para a nuvem e as necessidades de transmissão de alta velocidade se expandiram; no entanto, o cobre manteve sua liderança porque a maioria das redes existentes depende de infraestrutura de par trançado e requer atualizações escaláveis e de baixo custo.

- Por exemplo, o padrão oficial ISO/IEC 11801 Classe F para cabo Cat7 foi projetado e ratificado para suportar Ethernet de 10 Gbps em toda a distância de 100 metros.

Por Aplicação

LAN manteve a posição dominante em 2024 com quase 58% de participação, impulsionada pelo uso intenso em redes corporativas, escolas, hospitais e instituições públicas. As organizações expandiram a infraestrutura LAN para suportar a crescente densidade de dispositivos, configurações de trabalho remoto e sistemas VoIP. A demanda aumentou à medida que as implementações de Wi-Fi 6 e 6E exigiam cabeamento de alta qualidade para lidar com velocidades multi-gigabit. Os data centers cresceram rapidamente, impulsionados pela expansão em larga escala, serviços em nuvem e cargas de trabalho digitais, mas a LAN manteve a maior participação porque a maioria das instalações de cabeamento estruturado ocorre em andares de escritórios, redes de campus e instalações empresariais.

- Por exemplo, empresas que implementam Wi-Fi 6E em campi, como instituições educacionais que atualizam vários edifícios, migraram o cabeamento de CAT-5E para cabo Categoria 6A para garantir um backhaul estável e multi-gigabit, possibilitando conectividade confiável para milhares de dispositivos simultâneos.

Por Perspectiva Vertical

TI & Telecomunicações liderou o segmento vertical em 2024 com cerca de 34% de participação, apoiado pela rápida modernização da rede e fortes necessidades de largura de banda entre operadores de telecomunicações. Atualizações ricas em fibra, expansão do backhaul 5G e o crescente uso de serviços em nuvem impulsionaram a adoção de cabeamento estruturado em salas de comutação e escritórios centrais. Usuários industriais aumentaram a implantação devido à automação e IIoT, enquanto projetos governamentais avançaram por meio de programas de cidades inteligentes e infraestrutura pública. Instalações residenciais e comerciais se expandiram com maior penetração de banda larga, mas TI & Telecomunicações permaneceu o principal contribuinte porque a transformação digital criou uma demanda sustentada por sistemas de cabeamento de alto desempenho.

Principais Motores de Crescimento

Crescimento da Digitalização Empresarial e Modernização de Redes

A digitalização empresarial expandiu-se rapidamente à medida que as organizações atualizaram redes para suportar a adoção de nuvem, sistemas de comunicação unificada e aplicações de alta largura de banda. As empresas implantaram cabeamento avançado para lidar com cargas de dados mais altas criadas pela automação, videoconferência e modelos de trabalho remoto. As empresas atualizaram de sistemas legados Cat5e ou Cat6 para Cat6A e fibra para aumentar a velocidade, reduzir a latência e melhorar a escalabilidade a longo prazo. A adoção cresceu em escritórios, bancos, hospitais e instalações educacionais onde o cabeamento estruturado melhorou a eficiência operacional e reduziu o tempo de inatividade. A demanda também aumentou à medida que as empresas integraram câmeras de segurança, sensores IoT e sistemas de gestão predial que exigiam redes cabeadas estáveis para energia e dados. Benefícios econômicos fortes incentivaram a modernização porque o cabeamento estruturado oferecia baixa manutenção e maior confiabilidade do que alternativas sem fio durante picos de carga. Ciclos de atualização de rede em empresas de médio e grande porte fortaleceram ainda mais o motor, tornando a transformação digital um fator chave que impulsiona a expansão do mercado global.

- Por exemplo, empresas que estão recabeando andares de escritórios substituíram Cat5e (limitado a 1 Gbps) por Cat6A para preparar a infraestrutura para o futuro, permitindo suporte para Ethernet multi-gigabit e garantindo compatibilidade com demandas de rede de próxima geração sem a necessidade de recabeamento frequente.

Expansão de Data Centers Impulsionada por Cargas de Trabalho em Nuvem e IA

Os data centers expandiram a um ritmo forte à medida que a computação em nuvem, o treinamento de IA e as cargas de trabalho de computação de borda aumentaram. Os hiperescaladores globais e os provedores de colocation aceleraram os investimentos em racks de servidores de alta densidade que exigiam sistemas de cabeamento de fibra e cobre confiáveis. O cabeamento estruturado desempenhou um papel central ao permitir sistemas de resfriamento rápidos, comutação de baixa latência e conexões escaláveis de rack para rack. O crescimento dos serviços de nuvem aumentou a demanda por cabeamento que pudesse suportar velocidades de múltiplos gigabits e topologias flexíveis. Os modelos de IA exigiam clusters densos de GPU, o que aumentou a necessidade de links de fibra de alto desempenho com forte imunidade a ruídos. As empresas transferiram suas cargas de trabalho de TI para modelos de nuvem híbrida, aumentando a demanda por cabeamento estruturado dentro dos data centers principais e micro-data centers distribuídos. A crescente adoção de sites de borda para IoT e 5G também expandiu a necessidade de layouts de cabeamento compactos, mas eficientes. Este crescimento consistente da infraestrutura tornou os data centers um grande impulsionador da demanda de longo prazo por cabeamento estruturado.

- Por exemplo, os data centers de alta densidade em 2025 estão adotando cada vez mais sistemas de cabeamento de fibra pré-terminados MTP/MPO para suportar o enorme fluxo de dados leste-oeste necessário para clusters de IA, permitindo a interconectividade entre racks em toda a instalação, mantendo uma contagem de cabos gerenciável e fluxo de ar.

Crescimento da IoT, Edifícios Inteligentes e Infraestrutura 5G

A adoção da IoT aumentou nos setores de manufatura, saúde, varejo e governo, impulsionando a necessidade de cabeamento estruturado que pudesse suportar alta densidade de dispositivos. As plataformas de edifícios inteligentes usaram cabeamento para sistemas de iluminação, controle de acesso, monitoramento de HVAC e gerenciamento de energia, aumentando a demanda por conectividade com fio estável. Dispositivos baseados em PoE ganharam força, exigindo cabeamento que pudesse alimentar sensores, câmeras IP e pontos de acesso sem fio. A implementação do 5G acelerou a implantação de fibra para backhaul e nós de borda, onde o cabeamento estruturado garantiu transmissão de alta velocidade confiável. Cidades inteligentes integraram cabeamento em sistemas de vigilância, gerenciamento de tráfego e projetos de Wi-Fi público. Sistemas de IoT industrial em fábricas precisavam de canais de comunicação seguros e de baixa latência para operar robótica, ferramentas de manutenção preditiva e linhas automatizadas. O crescimento combinado dos ecossistemas de IoT e da infraestrutura digital urbana posicionou o cabeamento estruturado como um facilitador central de redes de comunicação confiáveis em todo o mundo.

Tendência e Oportunidade Chave

Mudança para Fibra de Alta Velocidade e Atualizações Cat6A

Uma tendência importante do mercado envolveu a rápida mudança de graus de cobre legados para soluções de fibra e Cat6A de alta velocidade. As empresas precisavam de cabeamento que suportasse velocidades de 10G e 40G para aplicativos em nuvem, análises de IA e transferências de arquivos grandes. A fibra ganhou impulso devido à baixa perda de sinal, imunidade eletromagnética e escalabilidade à prova de futuro. Edifícios de escritórios e campi comerciais usaram atualizações Cat6A para suportar implantações de Wi-Fi 6 e Wi-Fi 7, que exigiam capacidade de backhaul de múltiplos gigabits. Os fabricantes lançaram fibra insensível à curvatura e conjuntos pré-terminados que reduziram o tempo de instalação e os custos de mão de obra. Essa tendência criou oportunidades significativas para fornecedores que oferecem sistemas de alto desempenho e fáceis de implantar. O crescimento de campi inteligentes ricos em fibra e espaços hiperconectados também fortaleceu a demanda de longo prazo.

- Por exemplo, muitos campi comerciais que estão se atualizando para suportar Ethernet de 10 Gbps implantaram cabeamento Cat6A ao longo de toda a distância horizontal de 100 metros, garantindo conectividade consistente de 10 Gbps do switch ao endpoint, uma capacidade que o legado Cat5e/Cat6 muitas vezes não pode entregar de forma confiável em todo o comprimento.

Crescente Adoção de Gestão de Cabeamento Inteligente e Automatizado

Sistemas de gestão de cabeamento inteligente surgiram como uma grande oportunidade à medida que as empresas priorizavam a eficiência operacional e a manutenção preditiva. O rastreamento automatizado de cabos, o monitoramento em tempo real da utilização de portas e o mapeamento digital ajudaram a reduzir os riscos de falhas e o tempo de inatividade. Grandes instalações usaram painéis de conexão inteligentes e racks baseados em sensores para otimizar caminhos de rede e detectar falhas precocemente. Esses sistemas melhoraram a visibilidade dos ativos e apoiaram a solução rápida de problemas durante mudanças de configuração. Os fornecedores integraram ferramentas de análise que recomendavam atualizações de rede e garantiam conformidade com os padrões de design. À medida que as redes se expandiam através de dispositivos IoT e sistemas de automação, a gestão inteligente ofereceu uma maneira escalável de manter a confiabilidade. Essa tendência abriu oportunidades de crescimento para fornecedores que combinam software, sensores e hardware de cabeamento estruturado.

- Por exemplo, a CommScope relata que seus sistemas de Gestão de Infraestrutura Automatizada (AIM), que combinam painéis de conexão de cobre ou fibra inteligentes e controladores, oferecem visibilidade em tempo real das mudanças de conectividade, permitindo que os administradores localizem e identifiquem instantaneamente portas ativas em toda a rede.

Desafio Principal

Altos Custos de Instalação e Requisitos Complexos de Atualização

A instalação de cabeamento estruturado envolvia custos significativos de mão de obra, material e design, especialmente em grandes edifícios comerciais e data centers. Atualizar infraestruturas legadas frequentemente exigia extensa reconfiguração, expansão de caminhos e verificações de conformidade, o que aumentava as despesas. Instalações mais antigas precisavam de redesenho de conduítes, bandejas de cabos e salas de servidores para suportar cabeamento de alta densidade. Esses desafios retardaram os esforços de modernização para pequenas empresas com orçamentos limitados. Atrasos na instalação também ocorreram devido à coordenação entre empreiteiros, equipes de TI e engenheiros de construção. O alto custo inicial restringiu a adoção em algumas regiões sensíveis ao preço, embora os benefícios a longo prazo fossem fortes. Essa barreira financeira permaneceu um desafio chave afetando o crescimento.

Disponibilidade de Técnicos Qualificados e Restrições de Conformidade

Muitas regiões enfrentaram escassez de técnicos de instalação qualificados capazes de lidar com layouts avançados de fibra, Cat6A e data centers. Instalações incorretas aumentaram os riscos de interferência de sinal, danos aos cabos e ineficiências de rede. Padrões rigorosos como TIA/EIA e ISO/IEC exigiam práticas de instalação certificadas, adicionando complexidade aos projetos. As empresas enfrentaram atrasos ao buscar empreiteiros qualificados para grandes atualizações. Auditorias de conformidade e requisitos de teste também aumentaram os prazos dos projetos. À medida que as redes se tornaram mais densas com a integração de IoT e 5G, manter uma instalação de cabeamento de alta qualidade tornou-se mais desafiador. Essa escassez de mão de obra qualificada e a crescente pressão de conformidade continuaram a impactar a expansão do mercado.

Análise Regional

América do Norte

A América do Norte dominou o Mercado de Cabeamento Estruturado em 2024 com cerca de 34% de participação, impulsionada por fortes investimentos em infraestrutura de TI e ampla digitalização empresarial. Os Estados Unidos lideraram a adoção à medida que a expansão de data centers acelerou entre provedores de nuvem, operadoras de telecomunicações e grandes corporações. A demanda cresceu à medida que as empresas atualizaram para Cat6A e fibra para suportar redes de alta velocidade, Wi-Fi 6E e ambientes de trabalho híbridos. Projetos governamentais em cidades inteligentes, sistemas de segurança e desenvolvimento de banda larga aumentaram ainda mais os requisitos de cabeamento estruturado. O Canadá contribuiu com crescimento constante, apoiado pela expansão de instalações de colocation e pelo aumento da implantação de sistemas de edifícios inteligentes em propriedades comerciais.

Europa

A Europa deteve quase 27% de participação em 2024, apoiada pela forte modernização das redes de comunicação e pelo aumento da implantação de infraestruturas empresariais ricas em fibra. A região avançou à medida que Alemanha, Reino Unido, França e os países nórdicos aumentaram os investimentos em data centers e redes de backhaul 5G. Fabricantes e instituições financeiras atualizaram a cabeamento estruturado para gerenciar sistemas de IoT e automação de alta densidade. As iniciativas de transformação digital e edifícios energeticamente eficientes da União Europeia também impulsionaram a demanda. Projetos de data centers em larga escala e centros de manufatura inteligente em toda a Europa Ocidental fortaleceram a adoção, enquanto a Europa Oriental contribuiu com crescimento constante com a expansão das redes de fibra comerciais e residenciais.

Ásia-Pacífico

A Ásia-Pacífico emergiu como a região de crescimento mais rápido, com cerca de 31% de participação em 2024, impulsionada pela rápida industrialização, investimentos em cidades inteligentes e construção massiva de data centers. China, Índia, Japão e Coreia do Sul lideraram a adoção à medida que as empresas expandiram o uso da nuvem e as operadoras de telecomunicações aceleraram o lançamento do 5G. A crescente penetração de dispositivos IoT na manufatura, saúde e varejo aumentou a necessidade de cabeamento estruturado de alta velocidade. A implantação de fibra aumentou em edifícios comerciais e novos empreendimentos residenciais. Empresas multinacionais de tecnologia aumentaram a capacidade de colocation em cidades-chave, o que impulsionou ainda mais a demanda por sistemas de cabeamento avançados que suportam redes escaláveis de servidores e armazenamento.

América Latina

A América Latina representou cerca de 5% de participação em 2024, apoiada pela crescente transformação digital nos setores bancário, de telecomunicações e varejo. Brasil e México lideraram a demanda à medida que as empresas expandiram a infraestrutura de data centers e atualizaram a infraestrutura de TI. Programas de conectividade apoiados pelo governo e a crescente adoção de serviços em nuvem incentivaram as instalações de cabeamento estruturado nos setores corporativo e público. A região também viu um aumento na implantação de sistemas de fibra e Cat6A em edifícios inteligentes, universidades e instalações industriais. Apesar dos desafios econômicos em algumas nações, o investimento em serviços digitais e o crescimento do comércio eletrônico sustentaram uma adoção constante nas principais áreas metropolitanas.

Médio Oriente & África

A região do Médio Oriente & África representou quase 3% de participação em 2024, mas exibiu forte impulso devido à expansão de projetos de cidades inteligentes e programas de infraestrutura digital liderados pelo governo. Os EAU, Arábia Saudita e Catar impulsionaram a adoção ao construírem data centers avançados, complexos de escritórios modernos e redes 5G em larga escala. A África viu uma crescente demanda nos setores de serviços financeiros e telecomunicações à medida que as empresas atualizaram redes legadas. Investimentos em sistemas de segurança, infraestrutura de vigilância e desenvolvimentos imobiliários comerciais aumentaram as instalações de cabeamento estruturado. Embora a penetração de mercado tenha permanecido inferior a outras regiões, programas nacionais estratégicos de TIC continuaram a fortalecer as perspectivas de crescimento a longo prazo.

Segmentações de Mercado:

Por Tipo de Produto

- Cabos de Cobre

- Cabos de Fibra Óptica

Por Aplicação

Por Perspectiva Vertical

- Governo

- Industrial

- TI & Telecomunicações

- Residencial & Comercial

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Cabeamento Estruturado apresenta forte competição entre os principais participantes, como Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand e ABB Ltd, cada um expandindo portfólios de produtos em soluções de cabeamento de cobre, fibra e inteligentes. Essas empresas fortalecem suas posições por meio de inovações em sistemas de alta velocidade Cat6A, Cat7 e fibras avançadas que suportam redes densas de data centers e empresas. Os fornecedores investem em designs otimizados para PoE, fibras resistentes a dobras e montagens pré-terminadas para reduzir o tempo de instalação e aumentar a confiabilidade. As estratégias incluem parcerias com operadoras de telecomunicações, integradores de edifícios inteligentes e provedores de data centers em hiperescala. Muitos participantes também se concentram em gestão de cabeamento habilitada por software, ferramentas de automação e soluções energeticamente eficientes para atender aos objetivos de sustentabilidade. A expansão regional, redes de distribuição fortes e conformidade com padrões globais ajudam essas empresas a manter uma vantagem competitiva à medida que a demanda aumenta em projetos de TI, telecomunicações, automação industrial e edifícios comerciais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Nexans

- Schneider Electric

- CommScope Holding Company, Inc.

- Furukawa Electric Co., Ltd.

- Siemens AG

- Corning Incorporated

- TE Connectivity Ltd.

- Belden Inc.

- Legrand SA

- ABB Ltd

Desenvolvimentos Recentes

- Em 2025, a Nexans reforçou seu papel como fornecedora para grandes redes estruturadas de cabeamento e backbone, garantindo dois contratos distintos de data center. Um foi um contrato de vários anos para fornecer conjuntos de chicotes de fibra óptica a um importante provedor de nuvem hyperscale em maio de 2025, enquanto outro grande contrato multi-site foi garantido em março de 2025 para fornecer cabeamento de cobre Cat6A e Cat8 a um importante operador de data center hyperscale na Europa e América do Norte.

- Em junho de 2025, a CommScope introduziu novas soluções FiberREACH e CableGuide 360 visando as crescentes necessidades de cabeamento estruturado: PoE de alta potência, melhor gerenciamento de cabos e implantações de rede empresarial mais densas e confiáveis.

- Em abril de 2025, a Legrand SA anunciou a aquisição da Computer Room Solutions (CRS) na Austrália, fortalecendo seu portfólio de data centers com soluções integradas de energia e cabeamento que suportam implantações avançadas de cabeamento estruturado em instalações APAC.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação, Perspectiva Vertical e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectiva Futura

- O mercado crescerá de forma constante à medida que as empresas modernizam redes para suportar operações digitais de alta velocidade.

- A adoção de fibra aumentará à medida que a computação em nuvem, cargas de trabalho de IA e redes 5G exigem maior largura de banda.

- A expansão de data centers impulsionará a forte necessidade de cabeamento avançado em instalações hyperscale e de borda.

- Sistemas inteligentes de gerenciamento de cabeamento ganharão força para monitoramento em tempo real e solução de problemas mais rápida.

- Soluções de cabeamento pré-terminado e modular se expandirão devido ao tempo reduzido de instalação e necessidades de mão de obra.

- Projetos de edifícios inteligentes aumentarão a demanda por cabeamento habilitado para PoE, suportando sensores e automação.

- A IoT industrial levará fábricas a instalar cabeamento de alto desempenho para robótica e maquinário conectado.

- Requisitos de sustentabilidade incentivarão designs de cabeamento energeticamente eficientes e materiais recicláveis.

- Parcerias entre fornecedores de cabeamento e operadores de telecomunicações se fortalecerão para suportar o backhaul 5G.

- Os mercados emergentes verão uma adoção mais rápida à medida que a penetração de banda larga e os investimentos em infraestrutura comercial aumentam.