Visión General del Mercado

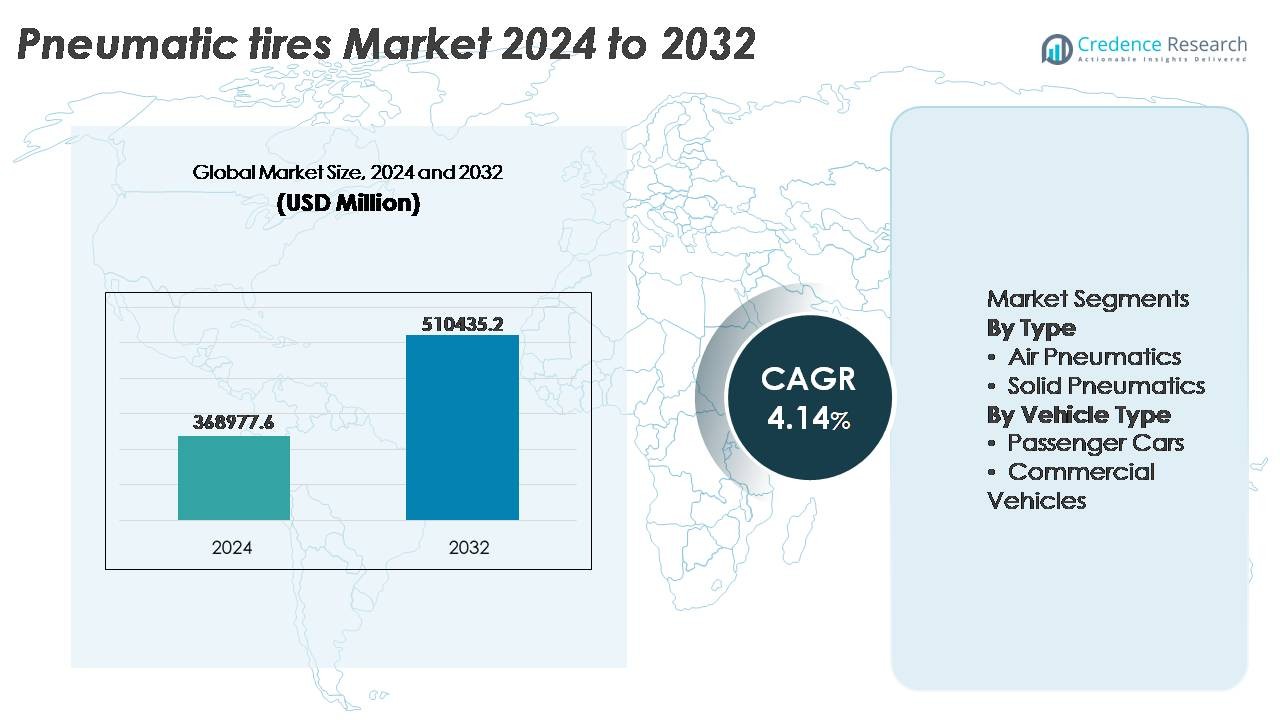

El mercado global de neumáticos neumáticos fue valorado en USD 368,977.6 millones en 2024 y se proyecta que alcance USD 510,435.2 millones para 2032, reflejando un CAGR de 4.14% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Neumáticos Neumáticos 2024 |

USD 368,977.6 Millones |

| Mercado de Neumáticos Neumáticos, CAGR |

4.14% |

| Tamaño del Mercado de Neumáticos Neumáticos 2032 |

USD 510,435.2 Millones |

El mercado de neumáticos neumáticos está dominado por fabricantes globalmente establecidos como Bridgestone Corporation, MICHELIN, Continental AG, The Goodyear Tire & Rubber Company, Hankook Tire & Technology, THE YOKOHAMA RUBBER CO., LTD., y KUMHO TIRE CO., INC., cada uno compitiendo a través de la innovación de productos, asociaciones OEM y extensas redes de distribución. Estas empresas se centran en tecnologías de neumáticos premium, formulaciones de materiales sostenibles y mejoras de rendimiento para fortalecer la penetración en el mercado de repuestos y flotas comerciales. Asia Pacífico sigue siendo la región líder, representando aproximadamente el 41% de la cuota de mercado, impulsada por la producción automotriz a gran escala, la creciente demanda de movilidad y la expansión de la infraestructura logística que apoya los ciclos de reemplazo de neumáticos recurrentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado global de neumáticos neumáticos fue valorado en USD 368,977.6 millones en 2024 y se proyecta que alcance USD 510,435.2 millones para 2032, avanzando a un CAGR de 4.14% durante el período de pronóstico.

- El crecimiento es impulsado por el aumento de la producción automotriz, el incremento de los ciclos de reemplazo y la expansión de flotas comerciales que apoyan actividades logísticas, de comercio electrónico y de construcción a escala global.

- Las tendencias del mercado incluyen la adopción de compuestos sostenibles, tecnologías de neumáticos inteligentes y diseños de banda de rodadura eficientes en combustible que reducen la resistencia al rodamiento y apoyan plataformas de vehículos eléctricos e híbridos.

- La dinámica competitiva está moldeada por líderes globales que priorizan I+D, expansión de distribución y asociaciones estratégicas con OEM, mientras que los fabricantes de nivel medio compiten en eficiencia de costos y capacidades de suministro regionales.

- Asia Pacífico lidera con un 41% de participación, seguido por América del Norte con un 27% y Europa con un 24%; por tipo, los neumáticos neumáticos de aire tienen la participación de segmento dominante, impulsados por su tracción superior, absorción de impactos y adaptabilidad en aplicaciones de pasajeros y comerciales.

Análisis de Segmentación del Mercado:

Por Tipo

Los neumáticos neumáticos de aire representan el subsegmento dominante, representando la mayoría de la participación del mercado, impulsados por su superior absorción de impactos, tracción mejorada y eficiencia de combustible mejorada, lo que los convierte en la opción preferida para automóviles de pasajeros, flotas comerciales y aplicaciones todoterreno. Su capacidad para ajustar la presión interna para la variabilidad del terreno y la carga respalda su uso extensivo en logística y agricultura. Los neumáticos neumáticos sólidos, aunque más pequeños en participación, continúan ganando adopción en entornos industriales y de almacén debido a su resistencia a pinchazos, mantenimiento mínimo y mayor vida útil operativa en equipos de manejo de materiales.

- Por ejemplo, la tecnología neumática autoadhesiva de Michelin inyecta una capa de sellador a base de caucho natural capaz de sellar instantáneamente penetraciones en la banda de rodadura de hasta 6 mm de diámetro, reduciendo fallos en carretera e interrupciones de mantenimiento para los operadores de flotas.

Por Tipo de Vehículo

Los automóviles de pasajeros comprenden el subsegmento líder del mercado, manteniendo una participación sustancial, respaldada por la creciente propiedad de automóviles, la rápida urbanización y la demanda continua de neumáticos de repuesto vinculada al consumo de kilometraje. Los avances en la construcción radial, compuestos de baja resistencia al rodamiento y diseños de banda de rodadura para la reducción de ruido fortalecen aún más la adopción en vehículos compactos y de tamaño mediano. Los vehículos comerciales están experimentando un crecimiento notable a medida que los operadores de flotas priorizan la durabilidad, las capacidades de recauchutado y el rendimiento en el manejo de cargas. El aumento del movimiento de carga, la expansión de la entrega de última milla y la modernización del equipo de construcción continúan impulsando la demanda en los segmentos comerciales ligeros, medianos y pesados.

- Por ejemplo, el neumático para pasajeros UltraContact de Continental utiliza un compuesto de banda de rodadura diseñado para ofrecer una profundidad de banda probada de 7.7 mm y una abrasión reducida de aproximadamente 0.8 gramos por cada 1,000 kilómetros durante evaluaciones de desgaste estandarizadas, apoyando intervalos de uso prolongados.

Principales Impulsores del Crecimiento

Expansión de la Producción Automotriz Global y Reemplazo de Neumáticos en el Mercado de Repuestos

El aumento continuo en la producción automotriz, particularmente en economías en desarrollo, sigue siendo un impulsor principal de la demanda de neumáticos neumáticos. El aumento de los ingresos familiares, la migración urbana y el cambio hacia la movilidad personal contribuyen al creciente parque de vehículos de pasajeros. Simultáneamente, el mercado de reemplazo de neumáticos se está acelerando a medida que aumenta la propiedad de vehículos y se intensifica la utilización de flotas, impulsando el desgaste cíclico de los neumáticos. Las operaciones logísticas modernas y el crecimiento del comercio electrónico generan una mayor acumulación de kilometraje, particularmente en los segmentos de entrega y carga, resultando en intervalos más frecuentes de servicio y reemplazo de neumáticos. Los vehículos envejecidos también siguen siendo un catalizador importante en el mercado de repuestos, ya que las vidas útiles prolongadas de los vehículos requieren múltiples ciclos de reemplazo de neumáticos. El énfasis regulatorio en la seguridad vial y los estándares mínimos de banda de rodadura refuerzan las prácticas de mantenimiento programado y exigen el uso de neumáticos de calidad. Colectivamente, la expansión de la producción automotriz y la demanda recurrente de reemplazo aseguran un crecimiento sostenido en volumen, formando la columna vertebral del mercado de neumáticos neumáticos.

- “Por ejemplo, las pruebas de flotas comerciales para camiones de entrega regionales a menudo informan un ciclo de vida promedio de los neumáticos de aproximadamente 100,000 a 140,000 kilómetros (alrededor de 62,000 a 87,000 millas) antes de su reemplazo bajo condiciones operativas controladas, ilustrando la frecuencia de las compras posventa impulsadas por el desgaste.”

Avances en la Construcción de Neumáticos, Ciencia de Materiales y Tecnologías de Retención de Aire

Las innovaciones recientes en patrones de banda de rodadura, compuestos de polímeros y construcción radial mejoran significativamente el rendimiento y el ciclo de vida de los neumáticos neumáticos. Las formulaciones de baja resistencia a la rodadura mejoran la economía de combustible y reducen las emisiones de carbono, apoyando el cumplimiento ambiental global. Las paredes laterales reforzadas, la durabilidad mejorada con caucho sintético y los diseños optimizados de talones contribuyen a mejorar las capacidades de carga y reducir la generación de calor durante operaciones a alta velocidad. Los avances en sistemas de retención de aire, incluidos los revestimientos internos ricos en butilo y los recubrimientos autoadhesivos, minimizan las fugas y reducen los requisitos de mantenimiento para flotas y consumidores. Los sensores inteligentes de neumáticos con monitoreo de presión y temperatura permiten un mantenimiento predictivo, reduciendo el tiempo de inactividad y el riesgo operativo. Para aplicaciones de construcción, agricultura y todoterreno, las innovaciones tecnológicas en profundidad de la banda de rodadura, diseño de bloques y características de desprendimiento de barro mejoran la tracción y la seguridad. Estas mejoras de ingeniería posicionan a los neumáticos neumáticos como componentes de alto rendimiento y rentables en plataformas automotrices en evolución.

- Por ejemplo, la plataforma tecnológica ENLITEN® de Bridgestone reduce la masa del neumático en aproximadamente un 10% y ofrece valores de resistencia a la rodadura con una reducción promedio del 20% en comparación con un neumático de turismo de verano premium estándar, apoyando ganancias de eficiencia medibles y una vida útil de la banda de rodadura extendida.

Crecimiento de Proyectos de Logística, Minería, Agricultura e Infraestructura

Las operaciones industriales a gran escala y la expansión de infraestructuras contribuyen significativamente al despliegue de neumáticos neumáticos en sectores comerciales. El aumento del movimiento de carga impulsado por el crecimiento manufacturero y la distribución minorista fortalece la demanda de neumáticos para vehículos medianos y pesados. En minería y canteras, la necesidad de neumáticos especializados capaces de soportar terrenos abrasivos y condiciones de alta carga impulsa la adopción de neumáticos neumáticos reforzados para fuera de carretera (OTR). La modernización de la agricultura, la mecanización de las granjas y el uso ampliado de tractores impulsan la necesidad de neumáticos de alta tracción y baja compactación del suelo. El gasto en infraestructuras estimula las flotas de equipos de construcción, incluidos cargadores, camiones volquete y grúas, que requieren mantenimiento y reemplazo continuo de neumáticos. Los operadores de flotas priorizan la eficiencia de costos y el tiempo de actividad operativo, haciendo que los neumáticos neumáticos sean esenciales para diversas industrias de uso final que dependen de la movilidad, la productividad y las operaciones de carga pesada. A medida que la industrialización continúa en las economías emergentes, la adopción multisectorial sigue siendo un catalizador de crecimiento a largo plazo.

Tendencias y Oportunidades Clave

Neumáticos Sostenibles, Materiales Reciclables y Movilidad de Baja Emisión

El cambio hacia la sostenibilidad presenta una oportunidad significativa para los fabricantes de neumáticos. Las marcas están desarrollando neumáticos ecológicos utilizando compuestos de caucho de origen biológico y reciclado, minimizando la dependencia de derivados del petróleo. Los vehículos de bajas emisiones y los estrictos objetivos de carbono promueven la adopción de diseños de neumáticos que ahorran combustible y optimizan la resistencia al rodamiento. Las prácticas de economía circular, como los neumáticos recauchutados, la fabricación eficiente en energía y el reciclaje de cuna a cuna, se alinean con los marcos regulatorios y las expectativas de los consumidores. Los vehículos eléctricos (EV) requieren neumáticos especializados de bajo ruido y alto torque con mayor resistencia en los flancos, creando un nuevo segmento tecnológico. Estos avances permiten a los fabricantes diferenciarse a través del rendimiento, el costo del ciclo de vida y el beneficio ambiental.

- Por ejemplo, en octubre de 2022, Michelin presentó neumáticos para automóviles de pasajeros aprobados para carretera que contienen un 45% de materiales sostenibles, incluyendo caucho natural, acero reciclado y negro de carbón recuperado, y un neumático para autobús con un 58% de materiales sostenibles.

Integración Digital, Neumáticos Inteligentes y Plataformas de Mantenimiento Predictivo

La transformación digital está surgiendo como una oportunidad estratégica, con neumáticos inteligentes equipados con sensores integrados que permiten el monitoreo en tiempo real de la presión, la temperatura y el estado de la banda de rodadura. Estos sistemas mejoran la seguridad del vehículo, la eficiencia energética y la gestión de flotas, particularmente en operaciones logísticas donde el tiempo de inactividad impacta directamente en la rentabilidad. La integración con plataformas telemáticas permite el mantenimiento predictivo, reduce los riesgos de reventones y mejora la utilización de los neumáticos. Los fabricantes están explorando servicios de monitoreo por suscripción y modelos de valor añadido basados en datos, transformando los neumáticos en un activo gestionado digitalmente. Esta tendencia fortalece la retención de clientes y abre flujos de ingresos por servicios a largo plazo.

- Por ejemplo, la tecnología de neumáticos inteligentes SightLine de Goodyear procesa más de 15 mil millones de puntos de datos anualmente de flotas comerciales conectadas, utilizando algoritmos predictivos para identificar eventos de pérdida de aire hasta el 90% del tiempo antes de que ocurran.

Desafíos Clave

Precios Volátiles de Materias Primas y Disrupciones en la Cadena de Suministro

El sector de neumáticos depende en gran medida del caucho natural, el caucho sintético, el negro de carbón y los derivados del petróleo, lo que hace que la industria sea vulnerable a las fluctuaciones de suministro y la inestabilidad de precios. Los eventos geopolíticos, los movimientos de divisas, las restricciones de exportación y los patrones climáticos que afectan las plantaciones de caucho interrumpen la planificación de adquisiciones. El aumento de los costos de energía y transporte amplifica los gastos de fabricación, impactando los márgenes tanto para los segmentos OEM como de posventa. Las complejidades de la cadena de suministro global, destacadas por las recientes interrupciones relacionadas con la pandemia, enfatizan la necesidad de reubicación, localización y estrategias de abastecimiento flexible. Gestionar la volatilidad de los insumos sigue siendo un desafío operativo persistente para los productores de neumáticos.

Impacto Ambiental, Gestión de Residuos y Presión Regulatoria

La huella ambiental asociada con la fabricación de neumáticos, su eliminación y la liberación de microplásticos presenta desafíos regulatorios a largo plazo. Los neumáticos al final de su vida útil plantean preocupaciones de eliminación debido a su durabilidad y volumen, requiriendo sistemas eficientes de reciclaje o recuperación de energía. Los estándares de emisión durante la producción y el uso aumentan aún más los costos de cumplimiento. Los fabricantes deben adoptar diseños sostenibles, tecnologías de control de emisiones y asociaciones de reciclaje para cumplir con las expectativas gubernamentales y el escrutinio de los consumidores. Regulaciones más estrictas sobre la composición de materiales, el uso de vertederos y las iniciativas de responsabilidad extendida del productor impulsan a las empresas a acelerar la innovación. Equilibrar el rendimiento, el costo y las ambiciones de sostenibilidad sigue siendo una barrera compleja para los interesados de la industria.

Análisis Regional

América del Norte

América del Norte posee aproximadamente el 27% de la cuota de mercado global de neumáticos neumáticos, impulsada por una fuerte demanda de reemplazo, un panorama automotriz maduro y una alta propiedad de vehículos per cápita. Estados Unidos sigue siendo el principal contribuyente debido a su extensa red de transporte por carretera, lo que resulta en un consumo significativo de neumáticos comerciales. Los avances en la durabilidad de los neumáticos, el recauchutado y los sistemas de gestión de presión de aire apoyan la optimización del rendimiento de las flotas. La rápida expansión de los vehículos eléctricos también impulsa la demanda de neumáticos neumáticos especializados diseñados para reducir el ruido, mejorar la tracción y manejar el torque instantáneo. El enfoque regulatorio en el etiquetado de neumáticos, la seguridad vial y la reducción de emisiones también da forma a la innovación y adopción.

Europa

Europa representa alrededor del 24% de la cuota de mercado global, anclada por estrictos estándares de seguridad, fabricación automotriz premium y una rápida transición hacia la movilidad ambientalmente compatible. Alemania, Francia e Italia representan clústeres de consumo clave respaldados por una fuerte producción de OEM y capacidades de exportación. La demanda de neumáticos radiales de alta calidad y neumáticos neumáticos específicos para invierno sigue siendo fuerte en los climas nórdicos y de Europa Central. La región está a la vanguardia del desarrollo sostenible de neumáticos, mandatos de reciclaje y soluciones de baja resistencia al rodamiento que apoyan la eficiencia del combustible. Las iniciativas de electrificación y las plataformas de movilidad compartida impulsan la innovación en el diseño de neumáticos neumáticos de larga duración, eficientes en energía y características inteligentes de monitoreo de desgaste.

Asia Pacífico

Asia Pacífico domina el mercado de neumáticos neumáticos con aproximadamente el 41% de participación, respaldada por la producción automotriz a gran escala, el aumento de los ingresos disponibles y la expansión de los sectores de logística y construcción. China, India, Japón y Corea del Sur contribuyen significativamente a través de una fuerte demanda de OEM y del mercado de repuestos. La población en rápido crecimiento de vehículos de dos ruedas y automóviles de pasajeros en la región impulsa ciclos continuos de reemplazo. La industrialización y los proyectos de infraestructura urbana aceleran el consumo de neumáticos de servicio pesado para flotas comerciales. Las crecientes operaciones de entrega de comercio electrónico generan un alto recambio de kilometraje de neumáticos, apoyando el crecimiento del mercado de repuestos. La inversión gubernamental en redes viales y la electrificación de la movilidad posicionan aún más a Asia Pacífico como el motor central de crecimiento para los neumáticos neumáticos a nivel mundial.

América Latina

América Latina captura casi el 5% de la cuota de mercado, influenciada por condiciones económicas fluctuantes pero respaldada por un crecimiento constante del parque vehicular y la modernización de las operaciones de carga. Brasil y México lideran el consumo debido a la expansión de las bases manufactureras y al activo comercio transfronterizo. El aumento en la adopción de maquinaria agrícola y vehículos de transporte comercial impulsa la demanda de neumáticos neumáticos en zonas rurales y semiurbanas. Los ciclos de reemplazo siguen siendo una fuente de ingresos significativa ya que las flotas envejecidas dominan la movilidad regional. Sin embargo, la dependencia de importaciones y las fluctuaciones de divisas impactan las estructuras de precios. Las mejoras regulatorias graduales y el desarrollo de infraestructura apoyan la estabilidad de la demanda a largo plazo en toda la región.

Oriente Medio y África

La región de Oriente Medio y África posee alrededor del 3% del mercado global, con un crecimiento concentrado en el CCG, Sudáfrica y Turquía. Las crecientes inversiones en construcción, minería y movilidad en campos petroleros respaldan los requisitos de neumáticos neumáticos para trabajos pesados. La expansión del turismo y la actividad de vehículos de alquiler contribuyen a las ventas de neumáticos para pasajeros. La demanda de neumáticos neumáticos duraderos y resistentes al calor es notable debido a las condiciones climáticas extremas. Los megaproyectos de infraestructura y el desarrollo de corredores logísticos impulsan la adopción de neumáticos comerciales. Sin embargo, los desafíos de diversificación económica y la dependencia de importaciones afectan el ritmo de crecimiento. La expansión continua de la infraestructura y la modernización de flotas representan los principales impulsores del mercado a futuro.

Segmentaciones del Mercado:

Por Tipo

- Neumáticos de Aire

- Neumáticos Sólidos

Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de neumáticos neumáticos se caracteriza por una mezcla de fabricantes de neumáticos globales, productores regionales y disruptores enfocados en tecnología que compiten a través de la innovación, el valor de marca y la escala de distribución. Las empresas líderes enfatizan los avances en ingeniería de bandas de rodadura, materiales de baja resistencia al rodamiento y tecnologías de neumáticos inteligentes para mejorar el rendimiento, la seguridad y la eficiencia del ciclo de vida. Las extensas redes de distribuidores y las sólidas asociaciones con OEM fortalecen la penetración en el mercado, mientras que el posicionamiento en el mercado de repuestos sigue siendo crítico debido a la demanda recurrente de reemplazo. Las iniciativas de sostenibilidad, que incluyen el uso de caucho reciclado, la reducción de emisiones de carbono, compuestos ecológicos y programas de recauchutado, configuran la diferenciación competitiva. Los fabricantes están invirtiendo cada vez más en automatización, fabricación basada en datos y plataformas de monitoreo digital para satisfacer los requisitos de movilidad en evolución. La intensidad competitiva se acelera aún más por la creciente demanda de neumáticos compatibles con vehículos eléctricos, lo que impulsa inversiones en reducción de ruido, durabilidad del par y gestión térmica. La competitividad de costos, la volatilidad de las materias primas y el cumplimiento normativo siguen siendo desafíos estratégicos clave. A medida que evolucionan las dinámicas del mercado, el liderazgo depende de la innovación, la agilidad operativa y la propuesta de valor del costo total de propiedad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- KUMHO TIRE CO., INC.

- MICHELIN

- Hankook Tire & Technology

- THE YOKOHAMA RUBBER CO., LTD.

- Continental AG

- The Goodyear Tire & Rubber Company

- Bridgestone Corporation

Desarrollos Recientes

- En junio de 2025, la empresa fue votada como “Ganadora de Calidad de Alemania 2025” en la categoría de neumáticos para automóviles, basado en la opinión de casi 45,000 calificaciones de clientes, reflejando una fuerte confianza del consumidor en la calidad y consistencia del producto.

- En 2025, Yokohama publicó resultados récord durante nueve meses, con un aumento en las ventas y un incremento en el beneficio operativo de más del 20%, reflejando una fuerte demanda en los segmentos de neumáticos premium y de alto rendimiento en el mercado de repuestos.

- En marzo de 2024, Goodyear Tire & Rubber Company presentó el RL-5K, su nueva oferta en la categoría de neumáticos radiales Off-The-Road (OTR) diseñados específicamente para grandes cargadores de ruedas. Estos neumáticos neumáticos de servicio pesado cuentan con una capacidad de carga mejorada, lo que los hace ideales para aplicaciones que exigen el máximo rendimiento y durabilidad.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tipo de vehículo y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Los fabricantes acelerarán el desarrollo de materiales de neumáticos sostenibles, reciclables y de base biológica para cumplir con las regulaciones ambientales más estrictas.

- Los neumáticos neumáticos inteligentes y conectados con sensores integrados ganarán adopción para el mantenimiento predictivo y la mejora del monitoreo de flotas.

- La demanda de neumáticos optimizados para vehículos eléctricos aumentará, requiriendo diseños de bajo ruido, alto par y resistentes al calor.

- Los modelos de recauchutado y economía circular se expandirán a medida que los operadores de flotas prioricen la eficiencia de costos y la reducción de la huella de carbono.

- Los compuestos avanzados de la banda de rodadura y las mejoras estructurales extenderán la vida útil y el rendimiento de los neumáticos en terrenos diversos.

- La automatización y el control de calidad impulsado por IA redefinirán la eficiencia de producción y la reducción de defectos.

- El crecimiento del comercio electrónico aumentará la frecuencia de reemplazo de neumáticos para las flotas de entrega de última milla.

- Los segmentos fuera de carretera e industriales se beneficiarán de la expansión de equipos de infraestructura, minería y agricultura.

- Los sistemas de autorregulación de presión de aire mejorarán la seguridad, la tracción y la eficiencia del combustible.

- La localización de la fabricación regional aumentará para mitigar los riesgos de la cadena de suministro y la dependencia de importaciones.