Aperçu du Marché

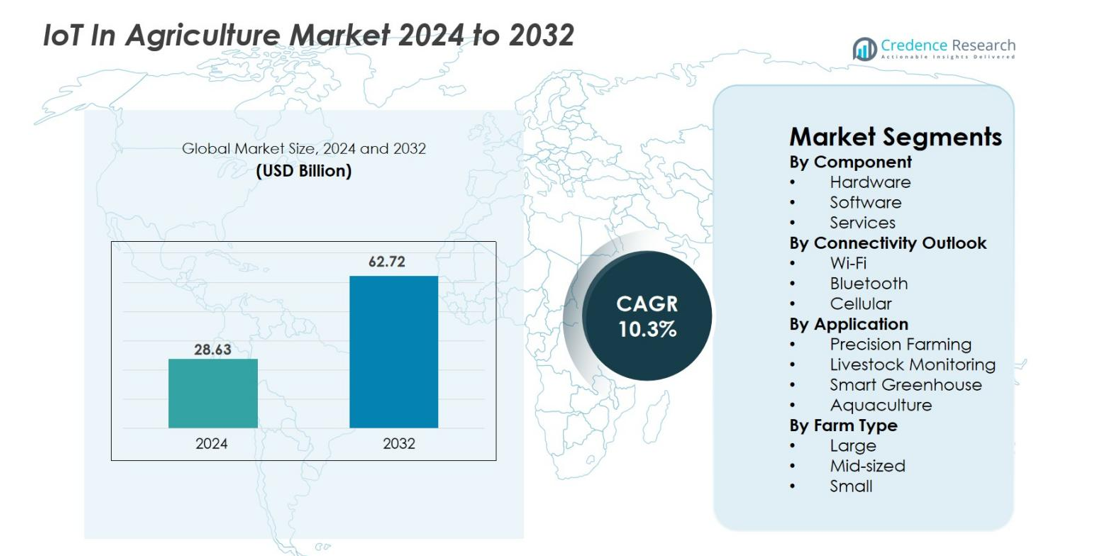

La taille du marché de l’IoT dans l’agriculture était évaluée à 28,63 milliards USD en 2024 et devrait atteindre 62,72 milliards USD d’ici 2032, avec un TCAC de 10,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de l’IoT dans l’Agriculture 2024 |

28,63 milliards USD |

| Marché de l’IoT dans l’Agriculture, TCAC |

10,3% |

| Taille du Marché de l’IoT dans l’Agriculture 2032 |

62,72 milliards USD |

Le marché de l’IoT dans l’agriculture est façonné par une forte participation de leaders tels que Valmont Industries, Trimble Inc., Cropin, Blue River Technology, Agrostar, Deere & Company, FarmWise Labs, Topcon Positioning Systems, Raven Industries, et AGCO Corporation. Ces entreprises se concentrent sur des capteurs avancés, des équipements de précision, des analyses activées par l’IA et des systèmes d’irrigation automatisés pour améliorer la productivité agricole et l’efficacité des ressources. L’Amérique du Nord a émergé comme la région leader en 2024, capturant 38,6% du marché mondial grâce à une adoption numérique précoce, une infrastructure de connectivité robuste et une utilisation répandue des technologies agricoles intelligentes dans les grandes exploitations commerciales. L’Europe et l’Asie-Pacifique suivent avec des investissements croissants dans l’agriculture durable et axée sur les données.

Perspectives du Marché

- Le marché de l’IoT dans l’agriculture était évalué à 28,63 milliards USD en 2024 et devrait atteindre 62,72 milliards USD d’ici 2032, s’élargissant à un TCAC de 10,3 %.

- La demande croissante pour l’agriculture de précision, l’automatisation et la surveillance en temps réel stimule l’adoption de capteurs, d’irrigation intelligente et de plateformes activées par l’IA dans la gestion des cultures et du bétail.

- Les principales tendances incluent l’intégration rapide des drones, des analyses cloud et de l’IoT cellulaire, le matériel détenant une part dominante de 54,2 % et la connectivité cellulaire en tête avec 47,6 % en 2024.

- Des acteurs majeurs tels que Trimble, Valmont Industries, Deere & Company, et AGCO Corporation renforcent leur présence sur le marché grâce à l’innovation produit, des outils axés sur les données et des collaborations stratégiques.

- L’Amérique du Nord a dominé le marché avec une part de 38,6 % en 2024, suivie par l’Europe à 27,3 % et l’Asie-Pacifique à 22,8 %, reflétant une infrastructure numérique solide et une adoption croissante de l’agriculture intelligente à travers les paysages agricoles régionaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Composant

Le marché de l’IoT dans l’agriculture par composant est principalement divisé en matériel, logiciel et services. Le matériel domine le segment, représentant environ 47,5 % du marché en 2024, grâce à l’adoption généralisée de capteurs, d’appareils GPS et de drones qui permettent la collecte de données en temps réel et l’automatisation des exploitations agricoles. Le logiciel suit avec une part de 31,2 %, alimenté par la demande croissante d’analyses basées sur l’IA, de plateformes de gestion agricole et d’outils prédictifs pour optimiser les rendements des cultures. Les services, représentant 21,3 %, soutiennent l’installation, la surveillance et la maintenance, améliorant ainsi l’efficacité opérationnelle et maximisant le retour sur investissement dans les entreprises agricoles à l’échelle mondiale.

- Par exemple, le fabricant de machines et d’équipements John Deere propose des solutions d’agriculture de précision qui intègrent des capteurs IoT et des équipements de terrain équipés de GPS pour permettre aux agriculteurs de surveiller les conditions du sol et d’optimiser les calendriers de plantation/récolte sur les champs.

Par Connectivité

En termes de connectivité, le Wi-Fi domine le marché de l’IoT dans l’agriculture avec une part de 39,6 % en 2024, soutenu par son déploiement à haute vitesse et à faible coût dans les fermes intelligentes et les serres. La connectivité cellulaire représente 34,2 %, grâce à sa large couverture, notamment dans les zones reculées, facilitant le transfert de données depuis les capteurs, les drones et les machines. Le Bluetooth, représentant 26,2 %, est préféré pour la communication à courte portée entre des appareils tels que les moniteurs de bétail et les capteurs de champ. La croissance de l’infrastructure de connectivité et la demande de surveillance en temps réel continuent de propulser l’adoption de ces technologies dans l’agriculture de précision.

- Par exemple, la plateforme Operations Center de John Deere repose sur des modules Wi-Fi et cellulaires intégrés dans les tracteurs et les moissonneuses pour transmettre des données agronomiques en temps réel depuis le champ.

Par Application

Parmi les applications, l’agriculture de précision détient la plus grande part avec 41,8 % en 2024, en raison de son rôle dans l’optimisation de la production des cultures, de l’utilisation des ressources et de la santé des sols grâce à des dispositifs IoT et des analyses de données. Les serres intelligentes suivent avec 22,5 %, grâce à des environnements climatisés et des systèmes d’automatisation pour un rendement amélioré. La surveillance du bétail représente 20,3 %, alimentée par des capteurs et des appareils portables qui suivent la santé et le comportement des animaux. L’aquaculture, à 15,4 %, gagne en popularité grâce à la surveillance de la qualité de l’eau et aux systèmes d’alimentation automatisés activés par l’IoT. La demande croissante d’efficacité, de durabilité et de réduction des coûts stimule la croissance dans toutes les applications.

Principaux moteurs de croissance

Demande croissante pour l’agriculture de précision et la gestion optimisée des ressources

L’augmentation de la population mondiale et l’évolution des habitudes alimentaires intensifient le besoin d’une productivité agricole plus élevée tout en conservant les ressources. L’IoT dans l’agriculture permet l’agriculture de précision grâce à des capteurs, des appareils GPS et des drones qui surveillent les conditions du sol, la santé des cultures et les conditions météorologiques en temps réel. Les agriculteurs exploitent ces données pour optimiser l’irrigation, réduire l’utilisation d’engrais et de pesticides, et améliorer l’efficacité des rendements des cultures. L’adoption est particulièrement forte dans les régions confrontées à la rareté de l’eau ou au stress environnemental, car les solutions IoT aident à équilibrer la productivité avec la durabilité. La capacité à générer des informations exploitables pour la prise de décision, associée à une efficacité améliorée de la gestion agricole, stimule des investissements significatifs et accélère la croissance du marché tant dans les marchés agricoles développés qu’émergents.

- Par exemple, le logiciel Ag de Trimble combine des images de drones et des entrées de capteurs pour fournir des cartes de fertilisation à taux variable, permettant aux agriculteurs de réduire les coûts d’intrants et d’améliorer l’uniformité des cultures au niveau du champ.

Avancées technologiques dans le matériel IoT, la connectivité et l’analytique

L’innovation rapide dans la technologie des capteurs, les appareils compatibles IoT, l’informatique en nuage et l’analyse de données stimule l’adoption dans l’agriculture. Le matériel IoT moderne, y compris les drones, les tracteurs automatisés et les capteurs environnementaux, offre une fiabilité accrue, une meilleure efficacité énergétique et une résilience sous des conditions environnementales variées. Pendant ce temps, des options de connectivité améliorées telles que la 5G, le LPWAN et les réseaux hybrides permettent une surveillance en temps réel même dans les terres agricoles éloignées. Les plateformes basées sur le cloud combinées à l’analyse prédictive permettent une prise de décision basée sur les données, une opération à distance et une maintenance proactive. Ces améliorations technologiques réduisent les coûts opérationnels, améliorent la prévisibilité des rendements et permettent une évolutivité tant pour les grandes exploitations commerciales que pour les opérations de taille moyenne. Par conséquent, l’automatisation améliorée, l’efficacité opérationnelle et les informations exploitables sont des moteurs de croissance majeurs pour le marché de l’IoT dans l’agriculture.

- Par exemple, le drone Agras T40 de DJI utilise des systèmes de pulvérisation avancés et est conçu pour s’intégrer aux données d’imagerie multispectrale (généralement d’un drone séparé comme le DJI Mavic 3 Multispectral ou le Phantom 4 Multispectral) pour automatiser la surveillance des cultures et l’application d’intrants, améliorant la précision dans des conditions de champ variées.

Initiatives gouvernementales et réglementations de durabilité promouvant l’agriculture intelligente

La pression réglementaire croissante et le soutien gouvernemental pour des pratiques agricoles durables stimulent l’adoption de l’IoT. Les politiques promouvant l’utilisation efficace de l’eau, la réduction des intrants chimiques et l’agriculture intelligente face au climat encouragent les agriculteurs à adopter des solutions d’agriculture intelligente. De plus, des subventions, des subventions et des programmes de recherche dans des pays d’Amérique du Nord, d’Europe et d’Asie soutiennent le déploiement de technologies agricoles compatibles IoT. Ces réglementations, combinées à une prise de conscience croissante des impacts du changement climatique et de la nécessité de systèmes agricoles résilients, poussent les agriculteurs et les entreprises agroalimentaires à intégrer des plateformes IoT pour la surveillance, l’automatisation et la gestion prédictive. L’alignement des initiatives gouvernementales avec les objectifs de durabilité environnementale assure une croissance et un investissement constants dans les solutions IoT à travers de multiples applications, faisant du soutien réglementaire et de durabilité un moteur clé du marché.

Tendances & Opportunités Clés

Intégration de l’IA, de l’apprentissage automatique et de l’analytique prédictive dans les plateformes IoT

Une tendance significative sur le marché de l’IoT dans l’agriculture est l’intégration de l’intelligence artificielle, de l’apprentissage automatique et de l’analytique prédictive dans les plateformes IoT. En combinant les données des capteurs en temps réel avec les informations historiques sur la météo, les cultures et le sol, les systèmes alimentés par l’IA fournissent des informations exploitables pour la plantation de précision, la planification de l’irrigation, la gestion des ravageurs et l’optimisation des rendements. L’analytique prédictive permet aux agriculteurs d’anticiper les risques, de réduire les pertes opérationnelles et d’améliorer l’efficacité globale de l’exploitation agricole. Cette convergence de l’IoT et de l’IA non seulement améliore la prise de décision mais crée également des opportunités pour les fournisseurs d’offrir des solutions de gestion agricole complètes et de bout en bout. L’adoption de ces plateformes avancées se développe rapidement, en particulier parmi les grandes exploitations commerciales cherchant à maximiser la production, à minimiser l’utilisation des ressources et à garantir des pratiques agricoles durables.

- Par exemple, l’application AI Sowing de Microsoft, développée avec l’ICRISAT, analyse les données climatiques historiques et les conditions de terrain en temps réel pour conseiller les agriculteurs sur les dates de semis optimales, améliorant ainsi la régularité des rendements.

Expansion vers les petites exploitations et les régions émergentes

L’adoption de l’IoT, historiquement concentrée sur les grandes exploitations commerciales, pénètre de plus en plus les petites et moyennes exploitations dans les pays en développement. La réduction des coûts des capteurs, de la connectivité et des plateformes IoT modulaires rend la technologie plus accessible. Les gouvernements et les ONG soutiennent les initiatives d’agriculture numérique, améliorant la connectivité rurale et formant les agriculteurs à utiliser les outils d’agriculture intelligente. Cette démocratisation de l’IoT ouvre de vastes opportunités d’expansion du marché, permettant l’agriculture de précision et l’efficacité des ressources pour les petites exploitations. Les régions émergentes en Asie, en Afrique et en Amérique latine présentent un potentiel de croissance élevé, car les solutions IoT aident à améliorer la productivité, réduire les coûts et améliorer la sécurité alimentaire. Les fournisseurs peuvent tirer parti de cette tendance en proposant des plateformes évolutives, abordables et faciles à utiliser, adaptées à des exploitations de tailles et de conditions diverses.

- Par exemple, l’Initiative Main dans la Main de la FAO a déployé des outils de surveillance des sols et du climat basés sur l’IoT dans de petites exploitations en Afrique, aidant les cultivateurs à améliorer l’efficacité de l’irrigation et la planification des cultures.

Défis clés

Investissement initial élevé et barrières de coût pour les petites exploitations

Malgré la baisse des coûts technologiques, l’investissement initial requis pour la mise en œuvre de l’IoT reste significatif. L’acquisition de matériel, l’infrastructure de connectivité, les licences logicielles, l’installation et la formation contribuent à des coûts totaux élevés, que les petits agriculteurs et ceux aux ressources limitées ne peuvent souvent pas se permettre. L’accès limité au financement et les retours incertains à court terme freinent encore l’adoption. Ce défi est particulièrement aigu dans les régions en développement, où la disponibilité de capital et la tolérance au risque sont faibles. Par conséquent, les coûts initiaux élevés continuent d’entraver le déploiement généralisé des solutions IoT dans l’agriculture, limitant la croissance du marché aux exploitations commerciales bien financées, à moins que des modèles rentables, des subventions ou des solutions de financement ne soient introduits.

Limitations de connectivité, problèmes d’interopérabilité et lacunes en expertise technique

Une connectivité fiable, l’interopérabilité des appareils et l’expertise technique sont essentielles pour un déploiement efficace de l’IoT dans l’agriculture. Les zones rurales souffrent souvent d’une couverture internet faible ou instable, limitant la surveillance en temps réel et la prise de décision basée sur les données. Les défis d’interopérabilité entre différents appareils ou plateformes IoT créent des difficultés d’intégration, réduisant l’efficacité opérationnelle. De plus, les agriculteurs peuvent manquer des compétences techniques nécessaires pour déployer, exploiter et maintenir ces systèmes efficacement. La formation et le support technique sont souvent insuffisants, notamment sur les marchés émergents. Combler ces lacunes en infrastructure et en expertise est essentiel pour une adoption plus large de l’IoT, mais jusqu’à ce qu’elles soient résolues, ces facteurs restent des défis majeurs pour l’expansion de l’IoT dans l’agriculture à l’échelle mondiale.

Analyse régionale

Amérique du Nord

Amérique du Nord a détenu la plus grande part du marché de l’IoT dans l’agriculture en 2024, représentant 38,6% grâce à l’adoption précoce de la technologie, une infrastructure numérique solide et l’utilisation répandue d’outils d’agriculture de précision aux États-Unis et au Canada. Le déploiement élevé d’équipements équipés de GPS, de systèmes d’irrigation automatisés et de plateformes de surveillance du bétail continue d’accélérer la croissance. Les incitations gouvernementales soutenant l’agriculture intelligente et les initiatives de durabilité stimulent davantage la transformation numérique dans les grandes exploitations commerciales. L’intégration croissante de drones, d’analyses basées sur l’IA et de plateformes cloud renforce l’efficacité opérationnelle et la gestion des cultures, consolidant le leadership de l’Amérique du Nord dans les solutions agricoles connectées.

Europe

L’Europe a capturé 27,3% du marché de l’IoT dans l’agriculture en 2024, soutenue par des réglementations strictes en matière de durabilité, des pratiques agricoles avancées et une adoption significative de l’automatisation dans des pays comme l’Allemagne, la France et les Pays-Bas. La région bénéficie d’un fort accent sur l’agriculture intelligente face au climat, l’efficacité des ressources et la traçabilité dans la chaîne d’approvisionnement alimentaire. Les systèmes de surveillance des sols basés sur l’IoT, l’automatisation des serres et la gestion de la santé du bétail gagnent en traction à mesure que les exploitations agricoles se tournent vers la prise de décision basée sur les données. Les programmes de soutien à l’agriculture numérique par le gouvernement et l’expansion rapide de la connectivité à haut débit dans les zones rurales continuent d’améliorer la pénétration de l’IoT dans les opérations agricoles européennes.

Asie-Pacifique

L’Asie-Pacifique a représenté 22,8% du marché de l’IoT dans l’agriculture en 2024 et est la région à la croissance la plus rapide, stimulée par la demande alimentaire croissante, l’expansion de l’automatisation agricole et l’adoption à grande échelle des technologies d’agriculture intelligente en Chine, en Inde, au Japon et en Australie. La pénétration croissante des smartphones, les capteurs à faible coût et les systèmes de gestion agricole basés sur le cloud permettent une adoption plus large de l’IoT parmi les petits et moyens agriculteurs. Les gouvernements soutiennent activement l’agriculture numérique à travers des subventions, des projets pilotes et des programmes de connectivité rurale. L’adoption croissante de la surveillance des cultures par drone, de l’irrigation automatisée et de la prédiction des rendements pilotée par l’IA renforce l’expansion rapide du marché de la région.

Amérique latine

L’Amérique latine a représenté 6,9% du marché de l’IoT dans l’agriculture en 2024, stimulée par l’utilisation croissante de solutions agricoles connectées dans les grandes plantations au Brésil, en Argentine et au Chili. La région déploie de plus en plus de capteurs de sol activés par l’IoT, de machines GPS et de plateformes de surveillance à distance pour améliorer la productivité et réduire les coûts opérationnels dans la culture de la canne à sucre, du soja et du café. L’expansion des startups agritech et les partenariats avec des entreprises technologiques mondiales accélèrent davantage l’adoption. Malgré les limitations infrastructurelles dans les zones rurales, les efforts croissants de transformation numérique et la demande d’optimisation des rendements soutiennent une croissance régionale constante.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a représenté 4,4% du marché de l’IoT dans l’agriculture en 2024, avec une adoption menée par l’irrigation intelligente, la surveillance climatique et l’automatisation des serres aux Émirats arabes unis, en Israël, en Arabie saoudite et en Afrique du Sud. Les défis liés à la rareté de l’eau entraînent une forte demande pour la gestion de l’irrigation basée sur l’IoT et les solutions de surveillance de l’humidité du sol. Les gouvernements promeuvent activement l’agriculture numérique à travers des pôles d’innovation, des investissements agritech et des initiatives de sécurité alimentaire. Bien que les niveaux d’adoption varient selon les régions, l’accent croissant sur l’agriculture de précision et l’agriculture en environnement contrôlé soutient une expansion régulière du marché.

Segmentation du marché

Par composant

- Matériel

- Logiciel

- Services

Par perspective de connectivité

- Wi-Fi

- Bluetooth

- Cellulaire

Par application

- Agriculture de précision

- Surveillance du bétail

- Serre intelligente

- Aquaculture

Par Type de Ferme

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le marché de l’IoT dans l’agriculture présente un paysage concurrentiel diversifié et en évolution rapide, stimulé par une forte innovation dans les technologies agricoles connectées et une demande croissante pour des solutions agricoles basées sur les données. Des acteurs de premier plan tels que Valmont Industries, Trimble Inc., Cropin, Blue River Technology, Agrostar, Deere & Company, FarmWise Labs, Topcon Positioning Systems, Raven Industries, et AGCO Corporation élargissent activement leurs portefeuilles grâce à des capteurs avancés, des machines autonomes, des logiciels d’agriculture de précision et des plateformes d’analyse alimentées par l’IA. Ces entreprises se concentrent sur l’offre d’écosystèmes IoT intégrés qui améliorent la surveillance des cultures, optimisent l’irrigation et améliorent la gestion du bétail. Les initiatives stratégiques, y compris les partenariats avec des startups agritech, les investissements dans des systèmes de gestion agricole basés sur le cloud, et le développement d’imagerie de champ par drone, sont essentielles pour renforcer la présence sur le marché. L’adoption croissante de l’apprentissage automatique, de l’analyse prédictive et des diagnostics à distance stimule davantage la différenciation. Alors que les fermes intensifient leur transformation numérique, la concurrence s’intensifie autour de solutions rentables, de l’interopérabilité et de la précision des données en temps réel, alimentant un progrès technologique continu sur l’ensemble du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En septembre 2025, CropX Technologies a annoncé l’acquisition d’Acclym (anciennement Agritask) le 2 septembre 2025, pour intégrer sa plateforme d’intelligence agricole de niveau entreprise dans le système de gestion agronomique de CropX et développer des solutions agricoles IoT durables et basées sur les données pour les marques alimentaires mondiales.

- En mai 2025, une étude a proposé Farm-LightSeek, un cadre d’analyse de données IoT agricoles multimodal et centré sur l’edge, combinant des capteurs IoT + des LLM légers pour la surveillance en temps réel des terres agricoles et la prise de décision.

- En avril 2024, AGCO et Trimble ont finalisé leur coentreprise le 1er avril 2024, formant PTx Trimble pour combiner l’activité d’agriculture de précision de Trimble avec les technologies JCA d’AGCO et offrir des solutions de guidage et d’agriculture intelligente connectées pour des flottes mixtes dans le monde entier.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Perspectives de connectivité, Application, Type de ferme et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption de l’IoT dans l’agriculture s’accélérera à mesure que les exploitations agricoles s’appuieront de plus en plus sur des appareils connectés pour la prise de décision en temps réel.

- L’IA et l’apprentissage automatique amélioreront l’analyse prédictive, permettant une plus grande précision dans les prévisions de rendement et l’évaluation de la santé des cultures.

- L’expansion des réseaux 5G et LPWAN améliorera la connectivité dans les régions rurales, favorisant le déploiement à grande échelle de l’IoT.

- L’équipement agricole autonome et les drones deviendront plus répandus, réduisant la dépendance à la main-d’œuvre et améliorant l’efficacité opérationnelle.

- Les technologies d’irrigation intelligente et d’optimisation de l’eau seront plus largement adoptées face à la variabilité climatique croissante.

- Les systèmes de surveillance du bétail évolueront avec des capteurs biométriques avancés et des solutions de suivi de la santé automatisées.

- Les plateformes de gestion agricole basées sur le cloud intégreront des données multi-sources pour rationaliser la planification opérationnelle.

- Les initiatives de durabilité stimuleront une adoption accrue des outils IoT pour la conservation des ressources et l’agriculture à faible empreinte carbone.

- Les startups agritech et les entreprises technologiques mondiales intensifieront l’innovation grâce à des collaborations et des plateformes dirigées par l’IA.

- Les gouvernements étendront les programmes d’agriculture numérique, accélérant la modernisation des petites et grandes exploitations agricoles.