نظرة عامة على السوق

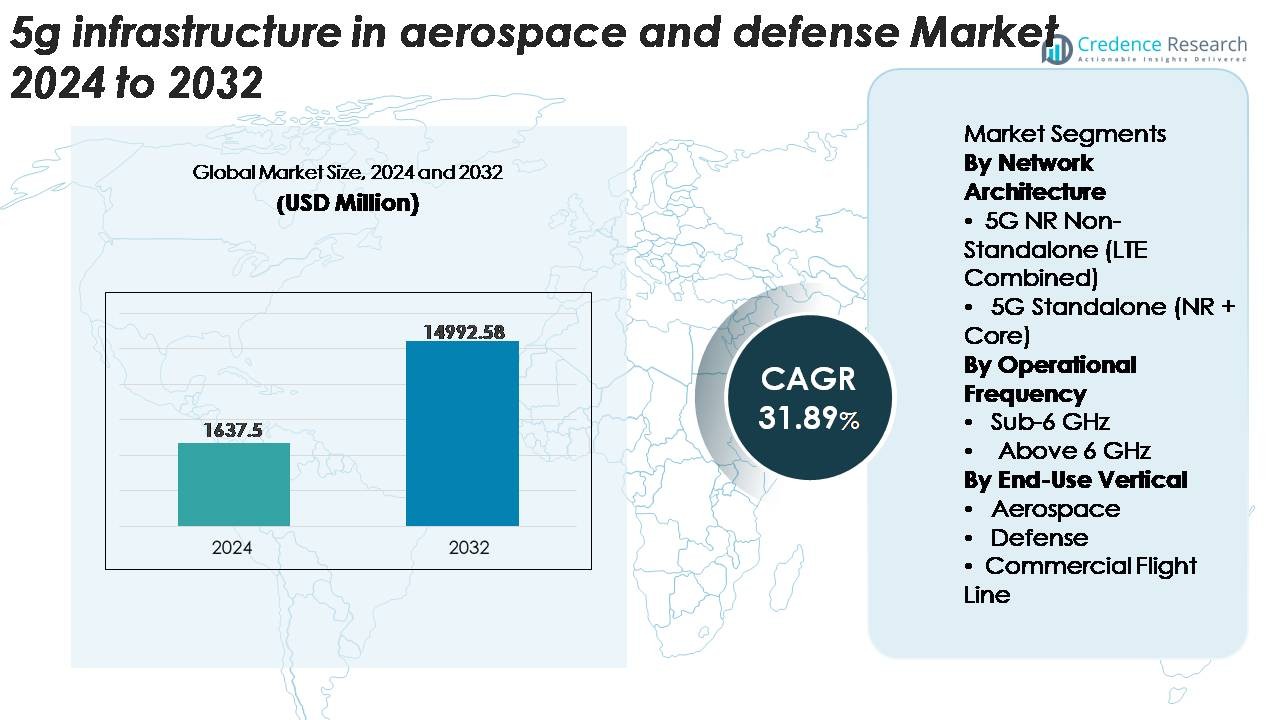

تم تقييم سوق البنية التحتية للجيل الخامس في الطيران والدفاع بمبلغ 1,637.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14,992.58 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 31.89% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق البنية التحتية للجيل الخامس في الطيران والدفاع 2024 |

1,637.5 مليون دولار أمريكي |

| سوق البنية التحتية للجيل الخامس في الطيران والدفاع، معدل النمو السنوي المركب |

31.89% |

| حجم سوق البنية التحتية للجيل الخامس في الطيران والدفاع 2032 |

14,992.58 مليون دولار أمريكي |

يتشكل سوق البنية التحتية للجيل الخامس في الطيران والدفاع من مزيج تنافسي من قادة الاتصالات، ومتخصصي الشبكات، ومزودي البنية التحتية، بما في ذلك إريكسون، سيسكو سيستمز، AT&T، تشاينا موبايل، إيرسبان نتووركس، أفيرمد نتووركس إنك، كومسكوب إنك، كومبا تيليكوم، أمريكان تاور، وشركة سيينا. تركز هذه الشركات على حلول آمنة، منخفضة التأخير، وعالية النطاق الترددي مصممة خصيصًا لبيئات الطيران والدفاع الحرجة، بدءًا من نشرات الجيل الخامس الخاصة إلى الحوسبة الطرفية وتقنيات RAN المتقدمة. تقود أمريكا الشمالية السوق العالمية بحصة تقارب 38%، مدعومة ببرامج تحديث الدفاع القوية والتبني المبكر من قبل مصنعي المعدات الأصلية في الطيران، مما يعزز مكانتها كمركز أساسي للبنية التحتية المتقدمة للطيران والدفاع الممكّنة بالجيل الخامس.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم البنية التحتية لشبكات الجيل الخامس في سوق الطيران والدفاع بمبلغ 1,637.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 14,992.58 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب بنسبة 31.89%.

- الطلب القوي على أنظمة الاتصالات الآمنة وذات زمن الاستجابة المنخفض يدفع إلى تبنيها، مع زيادة نشر شبكات الجيل الخامس الخاصة عبر قواعد الدفاع، ومراكز تصنيع الطيران، وبيئات خطوط الطيران الرقمية.

- تشمل الاتجاهات التكامل السريع للحوسبة الطرفية، وMIMO الضخم، وتقسيم الشبكة، إلى جانب زيادة الاستثمارات في الأنظمة المستقلة، والاتصال بالطائرات بدون طيار، والصيانة التنبؤية، وتفريغ البيانات ذات السعة العالية للطائرات المتصلة.

- يظل السوق تنافسيًا، مع تركيز اللاعبين الرئيسيين مثل إريكسون، سيسكو، AT&T، تشاينا موبايل، وAirspan على تعزيز شبكات الجيل الخامس RAN، وتفعيل الشبكات الافتراضية الأساسية، والأمن السيبراني المتقدم؛ ومع ذلك، فإن التكلفة العالية للنشر وتعقيد تكامل البنية التحتية يعيقان النمو.

- تقود أمريكا الشمالية بحصة تبلغ حوالي 38%، تليها أوروبا بحوالي 27% وآسيا والمحيط الهادئ بحوالي 23%، بينما تهيمن 5G NR غير المستقلة على بنية الشبكة وتحمل Sub-6 GHz الحصة الأكبر من التردد التشغيلي.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب بنية الشبكة

تحتل شريحة 5G NR غير المستقلة (المجمعة مع LTE) حاليًا الحصة السوقية المهيمنة، مدعومة بتكاملها السلس مع البنية التحتية الحالية لـ LTE وانخفاض تعقيد النشر. يفضل مشغلو الطيران والدفاع البنى غير المستقلة لتسريع نشر الجيل الخامس المبكر للاتصالات الآمنة، والعمليات الأرضية، والقياس عن بعد في الوقت الحقيقي دون الحاجة إلى استبدال النواة بالكامل. قدرتها على تقديم النطاق العريض المتنقل المحسن وأداء زمن الاستجابة المنخفض باستخدام الشبكات القائمة يقلل من النفقات الرأسمالية بينما يمكن من الوظائف الحرجة. في الوقت نفسه، يتزايد اعتماد الجيل الخامس المستقل (NR + Core) مع انتقال المنظمات نحو البنى السحابية الأصلية الموثوقة للغاية لدعم الأنظمة الدفاعية المتقدمة المستقلة والممكّنة بالذكاء الاصطناعي.

· على سبيل المثال، قامت نوكيا بنشر شبكة لاسلكية خاصة بالجيل الخامس المستقل في قاعدة ألباني اللوجستية لقوات مشاة البحرية الأمريكية كجزء من مبادرة المستودع الذكي لوزارة الدفاع. يستخدم النظام نواة نوكيا AirScale 5G SA لدعم المركبات الآلية، والروبوتات، وعمليات المستودعات في الوقت الحقيقي. يوضح النشر الاتصال الآمن وعالي النطاق الترددي لأتمتة اللوجستيات المتقدمة.

حسب التردد التشغيلي

يمثل نطاق Sub-6 GHz الحصة الأكبر من عمليات النشر نظرًا لتغطيته المتوازنة وقدرته على الاختراق وموثوقيته عبر المطارات، والحظائر، وقواعد الدفاع. تجعل قوته في البيئات الصعبة مناسبًا للاتصالات بعيدة المدى، والعمليات التكتيكية الآمنة، والاتصال المستمر للأنظمة غير المأهولة. تفضل وكالات الدفاع نطاق Sub-6 GHz للروابط المشفرة للأوامر والوعي بالموقف على نطاق واسع. يتوسع قطاع ما فوق 6 GHz (mmWave) مع تبني برامج الطيران للاتصال عالي السعة وزمن الاستجابة المنخفض لتبادل البيانات بكثافة عالية، وأنظمة قمرة القيادة المتقدمة، وواجهات الطائرات إلى البنية التحتية في الوقت الحقيقي خلال عمليات خط الطيران الحرجة.

· على سبيل المثال، قامت شركتا لوكهيد مارتن وفيرايزون بعرض نقل بيانات ISR مدعوم بتقنية 5G لأنظمة الطائرات غير المأهولة كجزء من تجارب الاتصال الدفاعي المشتركة. استخدمت الاختبارات نطاق mmWave 5G الخاص بشركة فيرايزون، بما في ذلك نطاق 28 جيجاهرتز، لدعم روابط البيانات عالية الإنتاجية. تسلط هذه العروض الضوء على إمكانيات شبكات 5G لتبادل بيانات المهام بسرعة في التطبيقات الدفاعية.

حسب القطاع النهائي للاستخدام

يتصدر قطاع الدفاع السوق بأعلى حصة، مدفوعًا ببرامج التحديث التي تركز على الاتصال في ساحة المعركة، والشبكات الآمنة، والاتصالات ذات النطاق الترددي العالي للمنصات غير المأهولة. تقوم الجيوش بشكل متزايد بنشر تقنية 5G لتعزيز سير العمل في ISR، وتحليلات الحافة، وعمليات القيادة والتحكم عبر البيئات الموزعة. كما يتقدم قطاع الطيران مع دمج الشركات المصنعة لتقنية 5G في الحظائر الذكية، والصيانة التنبؤية، وتشخيص الطائرات في الوقت الفعلي. تعتمد عمليات خط الطيران التجاري على تقنية 5G لتسريع تفريغ البيانات، وتحسين وقت الدوران، وتدفق العمل الأرضي الرقمي، مما يعزز الكفاءة التشغيلية وجاهزية الطائرات.

محركات النمو الرئيسية

الطلب المتزايد على الاتصالات الحرجة ذات النطاق الترددي العالي والكمون المنخفض

تحتاج منظمات الطيران والدفاع بشكل متزايد إلى أنظمة اتصالات فائقة الموثوقية، ذات نطاق ترددي عالٍ وكمون منخفض لدعم العمليات الجيل القادم. تعتمد الأنشطة مثل نقل بيانات ISR في الوقت الفعلي، والوعي بالمجال المتعدد، وتجمع الطائرات بدون طيار، وأنظمة الإنذار المبكر المتقدمة على كمون أقل من 10 مللي ثانية وقدرات إنتاجية محسنة لا يمكن لشبكات الاتصالات القديمة توفيرها. تُمكّن بنية 5G التحتية من الحركة السريعة والآمنة لمجموعات البيانات الحسية الكبيرة بين الطائرات والأقمار الصناعية والمحطات الأرضية، مما يحسن دورات اتخاذ القرار والدقة التشغيلية. تسرع مبادرات التحديث الدفاعي عبر الولايات المتحدة وأوروبا وآسيا والمحيط الهادئ من التحول نحو الهياكل الرقمية للقيادة المدعومة بتقنية 5G، بينما يتبنى مصنعو الطيران تقنية 5G للصيانة التنبؤية، وتدفقات العمل الآلية، واختبار إلكترونيات الطيران المتقدمة. يستمر هذا الاعتماد التشغيلي المتزايد على الاتصال القوي في أن يكون محفزًا رئيسيًا للنمو.

- على سبيل المثال، قامت شركة إيرباص بنشر شبكة لاسلكية خاصة 5G SA من نوكيا في مصنعها في هامبورغ لدعم التطبيقات بما في ذلك المركبات الموجهة الآلية (AGVs) ومراقبة الجودة في الوقت الفعلي.

توسع نشر المنصات المستقلة وغير المأهولة

يُعتبر الارتفاع في تبني المركبات الجوية غير المأهولة (UAVs)، والمنصات القتالية غير المأهولة، والأنظمة الأرضية المستقلة، والروبوتات عبر أنظمة الدفاع والفضاء محركًا كبيرًا للطلب على بنية 5G التحتية. تتطلب الأصول المستقلة وشبه المستقلة تبادل بيانات مستمر، وتحديثات ملاحية في الوقت الفعلي، وذكاء معالج على الحافة، وروابط قيادة وتحكم آمنة لا يمكن لبنية الاتصالات 4G أو الأقمار الصناعية دعمها بشكل كامل. تُمكّن تقنية 5G من تقسيم الشبكة والاتصالات فائقة الموثوقية ذات الكمون المنخفض (URLLC) من التشغيل الآمن والمتزامن للعديد من الأنظمة المستقلة عبر البيئات المتنازع عليها. في تصنيع الطيران وعمليات خط الطيران، تدعم تقنية 5G أيضًا القاطرات المستقلة، وأنظمة الفحص الروبوتية، وحركات اللوجستيات الآلية. مع توسع الجيوش في الاستثمار في هياكل القوة المستقلة وتسريع مصنعي الطيران في تحويل المصانع الذكية، يصبح الحاجة إلى شبكات 5G قوية أمرًا أساسيًا لتحقيق القدرة التشغيلية الكاملة.

- على سبيل المثال، تتعاون شركتا هوندا وفيرايزون في أبحاث باستخدام تقنية 5G والحوسبة المتطورة المتنقلة (MEC) لتعزيز السلامة للمركبات المتصلة على الطرق.

زيادة متطلبات الأمن السيبراني والتحول نحو البنية التحتية المعرفة بالبرمجيات

تؤدي التهديدات السيبرانية المتزايدة التي تستهدف شبكات الاتصالات الدفاعية، وأنظمة الطائرات، والنظم الرقمية في خطوط الطيران إلى تسريع اعتماد بنية تحتية لشبكات 5G مع ميزات أمان مدمجة. تقدم شبكات 5G معايير تشفير محسنة، ومصادقة متعددة العوامل، واكتشاف تهديدات مدعوم بالذكاء الاصطناعي مدمج في كل من طبقات الشبكة والحافة. تفضل الوكالات الدفاعية أنظمة 5G التي تجمع بين الأمن السيبراني المتقدم والتنظيم المركزي من خلال الشبكات المعرفة بالبرمجيات (SDN) وتفعيل وظائف الشبكة الافتراضية (NFV)، مما يضمن بنى مرنة وقابلة لإعادة التكوين ديناميكيًا. يقلل هذا التحديث من الثغرات المرتبطة بالأنظمة القديمة المرتبطة بالأجهزة ويدعم الربط الآمن بين مراكز القيادة، وأنظمة الطائرات، وشبكات اللوجستيات. مع تحول العمليات الفضائية إلى الرقمية من التوائم الرقمية إلى الطيران المتصل بالسحابة، تعتبر بيئات 5G الأقوى، القابلة للتكيف، والمعرفة بالبرمجيات بشكل متزايد أصولًا استراتيجية، مما يدفع الطلب الكبير عبر البرامج العالمية.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على الحوسبة الطرفية المدعومة بشبكات 5G في العمليات الدفاعية

يتضمن أحد الاتجاهات السوقية الرائدة دمج الحوسبة الطرفية المتنقلة (MEC) مع شبكات 5G لتقديم معالجة بيانات عالية السرعة أقرب إلى مواقع المهام. من خلال معالجة بيانات الاستخبارات والمراقبة والاستطلاع والكشف عن التهديدات عند الحافة، تقلل الوكالات الدفاعية من التأخير وتعزز اتخاذ القرارات التكتيكية في الوقت الفعلي. يمكن لعقد 5G المدعومة بـ MEC دعم القواعد الأمامية والسفن البحرية ومراكز القيادة المتنقلة، مما يتيح عمليات مرنة حتى في البيئات ذات النطاق الترددي المحدود. يفتح هذا الاتجاه فرصًا كبيرة للموردين الذين يقدمون خوادم طرفية متينة، ووحدات معالجة مدعومة بالذكاء الاصطناعي، ومحطات قاعدة 5G بدرجة المعركة. تستفيد التطبيقات الفضائية أيضًا من خلال الحظائر الذكية، والتشخيصات على الأجنحة، وأنظمة الصيانة المعززة بالواقع المدعومة مباشرة من العقد الطرفية، مما يضع MEC كمنطقة نمو عالية القيمة.

· على سبيل المثال، اختبرت بوينغ عمليات التصنيع المدعومة بشبكات 5G وسير العمل الرقمي التوأم كجزء من برنامجها الأوسع للصناعة 4.0، بما في ذلك التفتيش المدعوم بالواقع المعزز وأنظمة المصانع المتصلة. قامت AT&T بنشر حلول 5G + MEC علنًا في البيئات الفضائية والصناعية

تسريع الخطوط الجوية الرقمية والنظم البيئية للطائرات المتصلة

تعتمد المنظمات الفضائية بسرعة شبكات 5G لتحويل عمليات خطوط الطيران، وعمليات دوران الطائرات، والنظم البيئية للصيانة. الاتجاه نحو الطائرات المتصلة بالكامل حيث تقوم أنظمة الطيران، وأجهزة الاستشعار، وأنظمة مراقبة الصحة بتحميل جيجابايت من البيانات تلقائيًا عند الهبوط يخلق فرصًا قوية لشبكات 5G عالية السرعة في المطارات ومراكز الصيانة والإصلاح. يدعم نقل البيانات في الوقت الفعلي التشخيصات الفورية، وجدولة الصيانة التنبؤية، وتقييمات الجاهزية السريعة. تستكشف شركات الطيران والمشغلون الدفاعيون أيضًا استخدام الواقع المعزز/الافتراضي المدعوم بشبكات 5G للتدريب، والتوائم الرقمية لمراقبة الطائرات، والمعدات الأرضية المتصلة لتبسيط سير العمل. يدفع هذا التحول نحو النظم البيئية الرقمية لخطوط الطيران الطلب على نشر الخلايا الصغيرة، والشبكات الخاصة لشبكات 5G، وهياكل الهوائيات عالية الإنتاجية المصممة خصيصًا لبيئات الطيران.

- على سبيل المثال، قامت لوفتهانزا تكنيك وفودافون بنشر شبكة حرم جامعي 5G في منشأة الشركة في هامبورغ لدعم سير عمل صيانة الطائرات الرقمية. تسرع الشبكة نقل البيانات التشغيلية وبيانات المستشعرات لاسلكيًا خلال عمليات الصيانة والإصلاح، مما يقلل الوقت اللازم لتحميل ملفات تشخيص الطائرات مقارنة بأنظمة الواي فاي القديمة. يشكل هذا الإعداد جزءًا من دفع لوفتهانزا تكنيك نحو عمليات حظيرة طائرات رقمية بالكامل.

التحديات الرئيسية

تكاليف نشر عالية ومتطلبات بنية تحتية معقدة

يبقى تنفيذ 5G في بيئات الطيران والدفاع مكلفًا بسبب الحاجة إلى بنية تحتية قوية، وترخيص الطيف، والخلايا الصغيرة المتخصصة، ومحطات القاعدة المقواة، وترقيات الشبكة الأساسية الآمنة. تتطلب مواقع الدفاع والقواعد الجوية ومنشآت التصنيع شبكة ألياف واسعة ونقاط عقد زائدة لتحقيق تغطية موثوقة. بالإضافة إلى ذلك، يتطلب تحديث أنظمة الاتصالات الحالية بقدرات 5G تكاملًا متخصصًا، ومواءمة الامتثال، واختبارًا وفقًا لمعايير السلامة الخاصة بالطيران. تبطئ هذه التعقيدات من التبني، خاصة في المناطق النامية والمشغلين الصغار في مجال الطيران. وبالتالي، يمثل الاستثمار الأولي العالي ودورات النشر الطويلة حاجزًا كبيرًا أمام انتشار 5G على نطاق واسع.

مخاوف الأمن وإدارة الطيف وضعف العمليات

على الرغم من تقديم ميزات أمان محسنة، فإن 5G يقدم نقاط ضعف جديدة مرتبطة بطبقات الافتراضية والهياكل الموزعة وزيادة نقاط الدخول عبر عقد الحافة ونشر الخلايا الصغيرة. تواجه وكالات الدفاع تحديات في ضمان التشفير من النهاية إلى النهاية، وأطر الثقة الصفرية، والحماية ضد التسللات الإلكترونية التي تستهدف تقسيم الشبكة، أو وحدات التحكم في الشبكات المعرفة بالبرمجيات، أو روابط أوامر الطائرات بدون طيار. بالإضافة إلى ذلك، يبقى تأمين نطاقات الطيف المخصصة للعمليات العسكرية والجوية معقدًا بسبب القيود التنظيمية وتداخل الترددات بين المدنيين والدفاع. يمثل ضمان التشغيل المستمر في البيئات المتنازع عليها أو العدائية حيث قد تحدث هجمات التشويش أو الخداع أو النبضات الكهرومغناطيسية تحديًا كبيرًا آخر يؤثر على التبني الحرج للمهام.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة في السوق بحوالي 38%، مدفوعة ببرامج تحديث الدفاع الواسعة، ونشر 5G الخاص القوي، والتبني المبكر من قبل الشركات المصنعة للطائرات. تستثمر وزارة الدفاع الأمريكية بنشاط في منصات اختبار 5G، والاتصالات الأساسية الآمنة، وشبكات مهام الطائرات بدون طيار، ودمج الرادار المتقدم، مما يعزز قيادة البنية التحتية الإقليمية. تستخدم المراكز الجوية الكبرى في ولايات مثل واشنطن وتكساس وكاليفورنيا 5G لتوسيع عمليات الصيانة والإصلاح الرقمية وأنظمة خط الطيران المتصلة. تدعم استثمارات كندا في الأنظمة غير المأهولة ورقمنة المجال الجوي النمو، مما يعزز هيمنة أمريكا الشمالية في التطبيقات العسكرية والجوية المتقدمة المدعومة بالاتصالات.

أوروبا

تمثل أوروبا حوالي 27% من السوق العالمية، مدعومة بالتبني القوي عبر وكالات الدفاع والقواعد الجوية ومراكز تصنيع الطيران التجاري. تنشر دول مثل المملكة المتحدة وألمانيا وفرنسا شبكات 5G الخاصة لأنظمة المهام الآمنة والحظائر الذكية وأتمتة خط الطيران. كما تدفع المبادرات التي تقودها الناتو والتي تركز على قابلية التشغيل البيني للاتصالات متعددة المجالات الاستثمار. بالإضافة إلى ذلك، تدمج الشركات المصنعة للطائرات الكبرى في فرنسا وألمانيا وإسبانيا 5G في أتمتة الإنتاج ومراقبة صحة الطائرات في الوقت الحقيقي. يعزز التوافق التنظيمي حول استخدام الطيف الآمن والاعتماد المتزايد على المنصات غير المأهولة مكانة أوروبا كمتبني رائد للبنية التحتية للطيران والدفاع المدعومة بـ5G.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 23% من السوق، مدفوعة بتوسيع برامج تحديث الجيش، وزيادة سريعة في قدرة تصنيع الطيران، ونشر بنية تحتية نشطة لشبكات الجيل الخامس. تستثمر الصين واليابان وكوريا الجنوبية والهند بشكل كبير في شبكات القيادة الممكّنة بالجيل الخامس، ومنصات الاتصالات التكتيكية، وأنظمة الطائرات بدون طيار. يدمج إنتاج الطائرات التجارية في الصين وارتفاع مراكز الصيانة والإصلاح في جنوب شرق آسيا الجيل الخامس لتعزيز الصيانة التنبؤية وعمليات التحول. تسرع المطارات الإقليمية التحول الرقمي من خلال نشر الخلايا الصغيرة وتفريغ البيانات ذات السعة العالية. يضع الطلب المدفوع بالدفاع على أنظمة الاتصالات الآمنة والمرنة منطقة آسيا والمحيط الهادئ بين أسرع المتبنين لنظام الجيل الخامس في بيئات الطيران التشغيلية.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 7% من الحصة العالمية، مدعومة بزيادة الاستثمار في تحديث الطيران، وبنية تحتية للمطارات الذكية، وترقيات استراتيجية لاتصالات الدفاع. تقود دول الخليج بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية وقطر التبني بشبكات الجيل الخامس الخاصة المنتشرة عبر القواعد الجوية الرئيسية والمطارات الدولية لتعزيز المراقبة والصيانة وإدارة بيانات حركة الطيران. تدفع برامج الدفاع التي تركز على دمج الطائرات بدون طيار وشبكات القيادة الحدودية الطلب بشكل أكبر. يبقى تبني أفريقيا تدريجيًا ولكنه يتحسن، خاصة مع استثمار الدول في إدارة المجال الجوي الرقمي ومرونة اتصالات الدفاع، مما يزيد من الفرص طويلة الأجل لأنظمة الطيران الممكّنة بالجيل الخامس.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5% من السوق، مع نمو مدفوع بترقيات تدريجية عبر أنظمة حركة الطيران وعمليات الطيران التجاري ومشاريع تحديث عسكرية انتقائية. تقود البرازيل والمكسيك التبني الإقليمي، حيث تنشر تقنيات الجيل الخامس لتحسين عمليات المطارات، وسير العمل في الصيانة المعتمدة على البيانات، وأنظمة الاتصالات الآمنة للقوات الدفاعية. تدفع اللوائح الناشئة للطائرات بدون طيار وزيادة السفر الجوي التجاري الاهتمام بالاتصال الأرضي الممكّن بالجيل الخامس. ومع ذلك، تعيق القيود الميزانية، وبطء نشر البنية التحتية، والرقمنة الدفاعية المحدودة من اختراق أوسع. رغم هذه التحديات، يضع الطلب طويل الأجل على عمليات خط الطيران المتصلة والشبكات التكتيكية الحديثة أمريكا اللاتينية كسوق نمو ناشئ.

تقسيمات السوق:

حسب بنية الشبكة

- 5G NR غير مستقل (مُدمج مع LTE)

- 5G مستقل (NR + النواة)

حسب التردد التشغيلي

- تحت 6 جيجاهرتز

- فوق 6 جيجاهرتز

حسب القطاع النهائي للاستخدام

- الطيران

- الدفاع

- خط الطيران التجاري

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق البنية التحتية للجيل الخامس في مجال الطيران والدفاع بمجموعة مركزة من بائعي الاتصالات العالميين، ومقاولي الدفاع، ومتكاملي التكنولوجيا المتخصصين الذين يتنافسون لتقديم شبكات آمنة وعالية الأداء. تركز الشركات الرائدة على تطوير حلول الجيل الخامس المتينة مع تشفير متقدم، وتقسيم الشبكات، وقدرات زمن انتقال منخفضة مصممة خصيصًا لبيئات الطيران والدفاع الحرجة. يتعاون اللاعبون الرئيسيون مع وكالات الدفاع، ومصنعي المعدات الأصلية للطيران، ومشغلي المطارات لنشر شبكات الجيل الخامس الخاصة، وهياكل الحوسبة الطرفية، وأنظمة الاتصالات ذات النطاق الترددي العالي التي تدعم عمليات الطائرات بدون طيار، والصيانة التنبؤية، وسير العمل الرقمي في خطوط الطيران. تسرع الشراكات الاستراتيجية بين عمالقة الاتصالات ومتكاملي أنظمة الدفاع من الابتكار، بينما تعزز الاستثمارات في تحسين الطيف، والمحطات الأساسية المتينة، والشبكات الأساسية القابلة للتشغيل البيني من الوضع التنافسي. يميز البائعون أيضًا من خلال الأمن السيبراني المدعوم بالذكاء الاصطناعي، والنوى السحابية الأصلية للجيل الخامس، والحلول المصممة للبيئات المتنازع عليها أو عالية التداخل. مع توسع الدول في برامج التحديث، تشتد المنافسة حول الاتصالات الآمنة، وتمكين الاستقلالية، والتنقل في البيانات في الوقت الفعلي عبر أنظمة الطيران والدفاع.

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025، عرضت إريكسون ابتكارات مدعومة بتقنيات الجيل الخامس والذكاء الاصطناعي في مؤتمر الهند للهواتف المحمولة، بما في ذلك حالات استخدام الاتصال الآمن والمرن وتعزيز البنية التحتية لأنظمة الدفاع والطيران من الجيل التالي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على هيكل الشبكة، وتردد التشغيل، والقطاعات النهائية، والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتوسع شبكات الجيل الخامس الخاصة عبر القواعد الدفاعية والمطارات ومراكز الصيانة والإصلاح لدعم البيئات الحرجة للمهام وذات الكثافة العالية للبيانات.

- ستعتمد المنصات الذاتية وغير المأهولة بشكل متزايد على تبادل البيانات الخاصة بالأوامر والملاحة وأجهزة الاستشعار الممكّنة بتقنية الجيل الخامس ذات زمن الانتقال المنخفض.

- سيؤدي دمج الحوسبة الطرفية مع الجيل الخامس إلى تسريع التحليلات في الوقت الفعلي، والصيانة التنبؤية، وعمليات الخطوط الجوية الرقمية.

- ستتبنى صناعة الطيران الجيل الخامس لأتمتة المصانع الذكية، والتفتيش الروبوتي، وأنظمة التحكم في الجودة المتقدمة.

- ستقوم الجيوش بنشر شبكات الجيل الخامس الشبكية لتعزيز الاتصال في ساحة المعركة وتنسيق العمليات متعددة المجالات.

- ستدعم شبكات الجيل الخامس عالية السعة أنظمة الطائرات المتصلة من الجيل التالي، مما يتيح تفريغ البيانات الفوري عند الهبوط.

- ستعزز الابتكارات في مجال الأمن السيبراني المدمجة في نوى الجيل الخامس الافتراضية حماية أنظمة الاتصالات التكتيكية والجوية.

- سيزداد اعتماد تقنيات الموجات المليمترية لدعم أنظمة المهام ذات الإنتاجية العالية وبيئات اختبار الطيران المتقدمة.

- ستقود الشراكات التعاونية بين بائعي الاتصالات ومقاولي الدفاع حلول الجيل الخامس المتخصصة.

- سترفع برامج تحديث الدفاع العالمية ورقمنة المجال الجوي بشكل مستمر الطلب على البنية التحتية للجيل الخامس على المدى الطويل.