نظرة عامة على السوق:

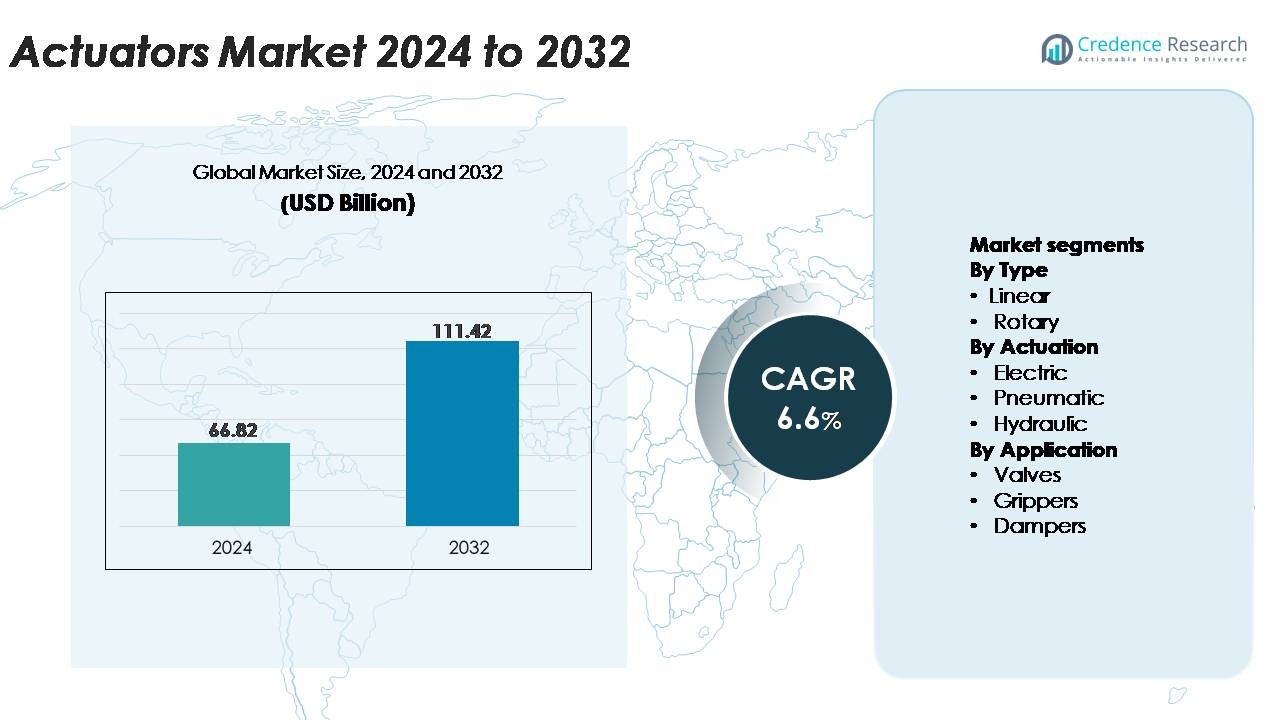

تم تقييم سوق المشغلات العالمي بقيمة 66.82 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 111.42 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 6.6٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المشغلات 2024 |

66.82 مليار دولار أمريكي |

| سوق المشغلات، معدل النمو السنوي المركب |

6.6٪ |

| حجم سوق المشغلات 2032 |

111.42 مليار دولار أمريكي |

يتم دفع سوق المشغلات بواسطة اللاعبين العالميين الرئيسيين مثل Emerson Electric Co.، Siemens AG، ABB Ltd.، Parker Hannifin Corporation، Honeywell International Inc.، Rockwell Automation، Rotork plc، SMC Corporation، وCurtiss-Wright Corporation. تقود هذه الشركات من خلال مجموعة واسعة من المنتجات، وقدرات البحث والتطوير القوية، والتكامل الواسع للمشغلات الكهربائية والهوائية والهيدروليكية عبر التطبيقات الصناعية والعملية والبنية التحتية. يركزون على التصاميم الذكية المجهزة بأجهزة استشعار والمنصات الجاهزة للـ IIoT لتعزيز موقعهم التنافسي. تظل منطقة آسيا والمحيط الهادئ المنطقة الرائدة بحصة سوقية دقيقة تبلغ 34٪، مدعومة بالتسريع الصناعي واعتماد الأتمتة، تليها أمريكا الشمالية وأوروبا مع طلب قوي مدفوع بالتكنولوجيا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- تم تقييم سوق المشغلات العالمي بقيمة 66.82 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 111.42 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 6.6٪، مدفوعًا بزيادة اعتماد أنظمة التحكم في الحركة الآلية عبر الصناعات.

- يتم دعم النمو القوي للسوق من خلال زيادة نشر المشغلات الكهربائية في المصانع الذكية والروبوتات والمعدات الدقيقة، حيث تمتلك المشغلات الكهربائية الحصة الأكبر بسبب الكفاءة العالية وقدرات التكامل الرقمي.

- تشمل الاتجاهات الرئيسية التوسع السريع للمشغلات المدمجة بأجهزة استشعار والمجهزة للـ IIoT، والأجهزة المصغرة عالية الدقة للتطبيقات الطبية والإلكترونية، والاستخدام الأوسع في أنظمة الطاقة المتجددة.

- تظل شدة المنافسة عالية حيث يركز اللاعبون الرئيسيون مثل Emerson، ABB، Siemens، Parker Hannifin، Honeywell، Rotork، وSMC على التقنيات الذكية، وتعزيز الموثوقية، والتوسع في الخدمات العالمية، بينما تعمل تقلبات سلسلة التوريد وتذبذب تكاليف المواد كقيود.

- إقليمياً، تقود منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ 34٪، تليها أمريكا الشمالية بنسبة 32٪ وأوروبا بنسبة 28٪، مدعومة بنضج الأتمتة والاستثمارات الصناعية والطلب القوي من قطاعات التصنيع العملي والمنفصل.

تحليل تجزئة السوق:

حسب النوع

المشغلات الخطية تهيمن على السوق، حيث تستحوذ على الحصة الأكبر بسبب استخدامها الواسع في الأتمتة الصناعية، والروبوتات، ومناولة المواد، وأنظمة الحركة الدقيقة. إن إنتاجها العالي للقوة، وتصميمها المدمج، وتوافقها مع مصادر الطاقة الكهربائية والهيدروليكية والهوائية يعزز اعتمادها عبر صناعات التصنيع والمعالجة. الطلب المتزايد على الحركة الدقيقة التحكم في خطوط التعبئة، ومعدات أشباه الموصلات، وتجميع السيارات يعزز من قيادتها. تستمر المشغلات الدوارة في النمو في التطبيقات التي تتطلب حركة زاوية، لكن المشغلات الخطية تظل الخيار المفضل للمهام التي تتطلب حملاً عاليًا ودقة عالية وتحديد المواقع المتكرر عبر قطاعات الاستخدام النهائي المتنوعة.

- على سبيل المثال، يوفر المشغل الخطي الكهربائي ETH125 من Parker Hannifin دفعًا يصل إلى 114,000 نيوتن مع تكرار تحديد المواقع ±0.03 مم، مما يتيح نشره في تجميع السيارات ذات الحمولة العالية وتطبيقات الضغط.

حسب التشغيل

تحتل المشغلات الكهربائية الحصة السوقية الأكبر، مدفوعة بالتحول السريع نحو أنظمة الحركة الموفرة للطاقة والمتحكم بها رقميًا. إن مزاياها التي تشمل تحديد المواقع بدقة، وصيانة منخفضة، وبرمجة، ودمج مع المستشعرات الذكية تجعلها ضرورية في الروبوتات، والأجهزة الطبية، والأتمتة الصناعية المتقدمة. صعود المصانع الممكّنة بتقنية IIoT وأنظمة التنقل الكهربائية يسرع من تبنيها. تحافظ المشغلات الهوائية على وجود قوي في التطبيقات الحساسة للتكلفة وعالية السرعة، بينما تظل المشغلات الهيدروليكية ذات صلة للعمليات الشاقة التي تتطلب قوة عالية جدًا. ومع ذلك، فإن استمرار كهربة العمليات الصناعية يضمن قيادة المشغلات الكهربائية لهذا القطاع.

- على سبيل المثال، يوفر مشغل القضيب الكهربائي LEY100 من SMC قوة دفع قصوى تصل إلى 12,000 نيوتن مع تكرار تحديد المواقع ±0.02 مم، مما يتيح حركة عالية الدقة في معدات أشباه الموصلات والمختبرات.

حسب التطبيق

تمثل الصمامات أكبر قطاع تطبيقي، مدعومة بالاستخدام الواسع عبر النفط والغاز، ومعالجة المياه، والكيماويات، وتوليد الطاقة، وأنظمة التدفئة والتهوية وتكييف الهواء. التحكم الآلي في الصمامات أمر حيوي لتنظيم التدفق، وإدارة السلامة، وتحسين العمليات، مما يجعل المشغلات لا غنى عنها في البيئات الصناعية المعقدة. التحول نحو الصمامات الذكية التي تعمل عن بعد في المصافي ومصانع المعالجة يعزز الطلب على المشغلات الكهربائية والهوائية عالية الموثوقية. تتوسع القبضات بسرعة مع نمو الروبوتات التعاونية، بينما تظل المخمدات ضرورية في أنظمة التهوية وإدارة الحرارة. على الرغم من ذلك، يستمر أتمتة الصمامات في السيطرة على الحصة الأكبر.

محركات النمو الرئيسية

التوسع السريع في الأتمتة الصناعية والتصنيع الذكي

تظل الأتمتة الصناعية القوة الرئيسية التي تسرع تبني المشغلات عبر الصناعات العملية والمنفصلة. يقوم المصنعون بشكل متزايد بنشر الآلات الآلية، والأنظمة الروبوتية، والمعدات التي يتم التحكم فيها بواسطة PLC لتعزيز الإنتاجية، وتقليل الاعتماد على العمالة، وتحسين الدقة في عمليات الإنتاج. تُمكّن المشغلات الحركة الخطية والدورانية المتحكم فيها، مما يجعلها ضرورية في خطوط التجميع، ومعدات التغليف، والمقابض الروبوتية، وأدوات CNC، وأنظمة فحص الجودة. يعزز ظهور المصانع الذكية هذا الطلب حيث تندمج المشغلات مع أجهزة الاستشعار، ووحدات الرؤية الآلية، ومنصات إنترنت الأشياء لمراقبة الأداء في الوقت الحقيقي والصيانة التنبؤية. تواصل الصناعات مثل السيارات، والإلكترونيات، والأدوية، وأشباه الموصلات توسيع شدة الأتمتة، مما يخلق طلبًا مستدامًا على أنظمة التشغيل المدمجة وعالية الدقة والمتوافقة رقميًا. يضمن هذا التحول نحو بيئات الإنتاج الأسرع والأكثر مرونة والمعتمدة على البيانات نموًا طويل الأجل عبر فئات المشغلات الكهربائية والهوائية والهيدروليكية.

- على سبيل المثال، يوفر الأسطوانة الكهربائية EPCO من Festo قوى دفع تصل إلى 1,300 نيوتن مع أطوال شوط تصل إلى 400 مم وقابلية تكرار ±0.02 مم، مما يتيح تحديد المواقع بدقة عالية وسرعة عالية في خلايا التصنيع الآلي.

زيادة اعتماد أنظمة الحركة الكهربائية وذات الكفاءة العالية في استهلاك الطاقة

يدفع الانتقال المستمر للصناعة من الأنظمة الهيدروليكية والهوائية نحو التشغيل الكهربائي نمو السوق بشكل كبير. توفر المشغلات الكهربائية كفاءة أعلى في استهلاك الطاقة، وتكاليف تشغيل أقل، وخطر تسرب أقل مقارنة بالبدائل المدفوعة بالسوائل. تضع دقتها الفائقة، وقابليتها للبرمجة، وتوافقها مع البنى التحكمية المتقدمة، كخيار مفضل للروبوتات، والأجهزة الطبية، وأدوات أشباه الموصلات، وأنظمة المختبرات الآلية. تشجع التفويضات المتعلقة بالاستدامة وسياسات تقليل الكربون الصناعات على استبدال الأنظمة القديمة بحلول نظيفة وفعالة في استهلاك الطاقة. تدعم المشغلات الكهربائية أيضًا مراقبة الحالة من خلال أجهزة الاستشعار المدمجة التي تتبع الحمل، ودرجة الحرارة، وصحة الدورة، مما يتيح الصيانة التنبؤية. مع إعطاء الأولوية لتحسين الطاقة والتحكم الذكي في الحركة، تشهد المشغلات الكهربائية تسارعًا في التبني، مما يعزز قيادتها السوقية عبر بيئات الاستخدام النهائي المتعددة.

- على سبيل المثال، يوفر المشغل الكهربائي Electrak® HD من Thomson Industries قوة تصل إلى 10,000 نيوتن مع تحكمات CANbus J1939 المدمجة ومراقبة الحمل على اللوحة، مما يستبدل الأسطوانات الهيدروليكية في المعدات المتنقلة والصناعية بدون تسرب للسوائل.

نمو الروبوتات، والميكاترونيكس، والأنظمة الذاتية

يغذي الاستخدام المتزايد للروبوتات الصناعية، والروبوتات التعاونية (الكوبوتس)، والروبوتات المتنقلة الذاتية (AMRs)، والمركبات الموجهة الآلية (AGVs) طلبًا كبيرًا على تقنيات المشغلات المتقدمة. تُمكّن المشغلات الحركة الدقيقة، وقوة القبضة، والتوجيه، وتحديد المواقع، مما يجعلها أساسية لوظائف الروبوتات. تخلق الاستثمارات المتزايدة في الأتمتة داخل اللوجستيات، والتخزين، والرعاية الصحية، والدفاع، وتصنيع الإلكترونيات طلبًا قويًا على المشغلات المدمجة، والخفيفة الوزن، والعالية العزم المصممة للعمليات الروبوتية الديناميكية متعددة المحاور. تعتمد الكوبوتس بشكل خاص على المشغلات الكهربائية المتكاملة مع أجهزة الاستشعار الآمنة والمنخفضة الضوضاء لأداء المهام المتكررة والدقيقة بجانب العمال البشريين. مع اكتساب الروبوتات قدرات حمولة أعلى وتعقيد في الحركة، يبتكر مصنعو المشغلات بمحركات عالية الدقة، وتجميعات مشغلات معيارية، وقدرات اتصال محسنة. يضمن هذا النظام البيئي الواسع للروبوتات طلبًا طويل الأجل ومتعدد الاستخدامات على حلول المشغلات الخطية والدورانية.

الاتجاهات والفرص الرئيسية:

توسع المحركات الذكية والمتصلة والمزودة بأجهزة استشعار

اتجاه هام يشكل صناعة المحركات هو التحول نحو أنظمة التشغيل الذكية المجهزة بأجهزة استشعار والقادرة على التشخيص الذاتي والإبلاغ عن البيانات. هذه المحركات من الجيل التالي مزودة بأجهزة استشعار للتحميل، وأجهزة استشعار للحرارة، وتغذية عزم الدوران، وواجهات اتصال رقمية مثل CANbus، وIO-Link، وEthernet/IP. تتيح المحركات المتصلة مراقبة الأداء بشكل مستمر، مما يسمح لمشغلي المعدات بالتنبؤ بفشل المكونات، وتحسين استخدام الطاقة، وتحسين فعالية المعدات الشاملة (OEE). يفتح هذا التحول فرصًا في منصات الصيانة التنبؤية، والتحكم في العمليات في الوقت الفعلي، وأتمتة العمليات الحرجة للسلامة. يتسارع التبني في الصناعات الدوائية، وتجهيز الأغذية، وتصنيع أشباه الموصلات، وصناعات الطاقة حيث تكون الدقة ووقت التشغيل أمرًا بالغ الأهمية. مع توسع مبادرات الصناعة 4.0 عالميًا، يستمر الطلب على المحركات الذكية في الارتفاع، مما يفتح مجالات للبرمجيات ذات القيمة المضافة، وحلول المراقبة عن بُعد، وهياكل التحكم المدعومة بالسحابة.

· على سبيل المثال، يخزن المحرك الكهربائي Rotork IQ3 Pro ما يصل إلى 3,000 حدث تشخيصي مؤرخ ويوفر دقة موضعية تبلغ 7.5° عند المخرج. يتميز بقدرات استشعار عزم دوران قوية، مما يتيح المراقبة الدقيقة والصيانة التنبؤية عبر العمليات الحرجة للمهمة.

الطلب المتزايد على حلول التشغيل المصغرة وعالية الدقة

يرصد السوق فرصًا قوية في المحركات المصغرة المصممة للمعدات المدمجة، والأجهزة الطبية، وأتمتة المختبرات، وأدوات التجميع الدقيقة، والروبوتات المحمولة. تتطلب الصناعات التي تعتمد على الدقة بشكل متزايد محركات ذات كثافة عزم دوران عالية، وارتداد ضئيل، وضوضاء منخفضة، ودقة موضعية على مستوى الميكرون. يستجيب المصنعون بتطوير محركات خطية مصغرة، ومحركات كهرضغطية، ومحركات ملف صوتي، ومحركات دوارة دقيقة لتلبية هذه الحاجة الناشئة. تتيح هذه التقنيات الجرعات فائقة الدقة، والتموضع، والإمساك، ومحاذاة البصريات. يعزز الاتجاه الأوسع لتقليص حجم المعدات في الإلكترونيات، والتكنولوجيا الحيوية، والروبوتات الجراحية الطلب على أنظمة المحركات المدمجة والخفيفة الوزن. مع تطور تصميم المنتجات نحو بصمات أصغر وتحسين الحركة، يكتسب موردو المحركات فرصًا جديدة للابتكار في المواد، والتكامل الميكاتروني، وأنظمة التحكم في الحركة الدقيقة.

- على سبيل المثال، يتوفر مسرح الحركة الخطي المصغر Q-545 من Physik Instrumente (PI) بمحرك كهرضغطي مع مدى حركة يبلغ 13 مم أو 26 مم. يوفر المسرح دقة موضعية عالية في نطاق النانومتر، مع قابلية تكرار أحادية الاتجاه تصل إلى 0.050 ميكرومتر وسرعة قصوى تبلغ 8 مم/ث في التشغيل المغلق، أو تصل إلى 10 مم/ث في وضع التشغيل المفتوح.

زيادة استخدام المحركات في الطاقة المتجددة والأنظمة البيئية

تلعب المحركات دورًا متزايدًا في تطبيقات الطاقة المتجددة، بما في ذلك التحكم في ميل توربينات الرياح، وأنظمة تتبع الألواح الشمسية، ومعدات التدفئة والتهوية وتكييف الهواء الموفرة للطاقة. يوسع التحول العالمي المتسارع نحو الطاقة النظيفة والإدارة البيئية الذكية من نشرها عبر محطات الطاقة، ومنشآت تحلية المياه، وأنظمة معالجة المياه، والبنى التحتية لجودة الهواء. تتحكم المحركات الدقيقة في مواضع المخمدات، وصمامات التدفق، وآليات توازن الشبكة، مما يتيح الكفاءة التشغيلية والامتثال للاستدامة. يدفع التوسع في مزارع الطاقة الشمسية على نطاق المرافق وتركيبات الرياح البحرية الطلب على تصميمات المحركات المقاومة للتآكل والعوامل الجوية. مع زيادة دعم الحكومات لمبادرات إزالة الكربون، تُوضع المحركات لاعتماد قوي في التقنيات الخضراء والأنظمة البيئية الذكية.

التحديات الرئيسية:

متطلبات الصيانة العالية وقيود الأداء للأنظمة القديمة

على الرغم من الاعتماد الواسع، تواجه المشغلات الهوائية والهيدروليكية التقليدية تحديات ملحوظة تتعلق بكثافة الصيانة، وعدم كفاءة الطاقة، وتعقيد العمليات. تسرب السوائل، وفقدان الضغط، وتوليد الحرارة، واستبدال المكونات المتكرر يزيد من تكاليف التشغيل للصناعات التي تعتمد بشكل كبير على الأنظمة القديمة. كما تقدم هذه المشغلات دقة محدودة واستجابة أبطأ مقارنة بالنماذج الكهربائية الحديثة، مما يقيد استخدامها في مهام الأتمتة عالية الدقة. يتطلب الانتقال إلى المشغلات الكهربائية استثمارًا كبيرًا مقدمًا وترقيات توافق عبر الآلات وهياكل التحكم. تظل العديد من الصناعات مقيدة بالبنية التحتية الحالية وقيود الميزانية، مما يبطئ التحول نحو الحلول المتقدمة. هذا التفاوت بين قيود الأنظمة القديمة واحتياجات التحديث يمثل تحديًا كبيرًا للقطاع بشكل عام.

تقلب أسعار المواد الخام واضطرابات سلسلة التوريد

يعتمد تصنيع المشغلات بشكل كبير على المعادن عالية الجودة، والسبائك، والمحركات، والأختام، والمكونات الإلكترونية، وعمليات التصنيع. تؤثر تقلبات أسعار الصلب، والألمنيوم، والنحاس، والمغناطيسات الأرضية النادرة، والمكونات شبه الموصلة بشكل مباشر على تكاليف الإنتاج. تؤدي اضطرابات سلسلة التوريد العالمية بما في ذلك التوترات الجيوسياسية، وتأخيرات اللوجستيات، ونقص الأجزاء الإلكترونية إلى تقييد جداول التصنيع واستقرار المخزون. غالبًا ما تمتد أوقات التسليم للمكونات الحرجة مثل المحامل الدقيقة، والرقائق التحكمية، والمحركات المؤازرة خلال فترات الضغط على الإمدادات، مما يؤثر على جداول تسليم الشركات المصنعة الأصلية. يجب على المصنعين الاستثمار في تنويع سلسلة التوريد، والمصادر المحلية، وتحسين المخزون للتخفيف من هذه المخاطر. يظل تقلب المواد الخام المستمر تحديًا تشغيليًا كبيرًا لمصنعي المشغلات في جميع أنحاء العالم.

تحليل إقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة كبيرة من سوق المشغلات، حيث تمثل حوالي 32%، مدفوعة بالتبني القوي للأتمتة عبر قطاعات التصنيع، والطيران، والسيارات، والطاقة. تستفيد المنطقة من الانتشار الواسع للمشغلات الكهربائية والذكية في الآلات الصناعية، ومنشآت النفط والغاز، ومصانع العمليات. تعزز الاستثمارات الكبيرة في الروبوتات، وبنية IIoT التحتية، وأنظمة التحكم في الحركة المتقدمة الطلب. تتصدر الولايات المتحدة بالاستخدام الواسع لخطوط التجميع الآلية، بينما تساهم كندا من خلال النمو في التعدين، والمرافق، وتركيبات الطاقة المتجددة. يعزز الوجود القوي لموردي الأتمتة العالميين من الموقف التنافسي للمنطقة.

أوروبا

تستحوذ أوروبا على حوالي 28% من سوق المشغلات العالمي، مدعومة بالأتمتة الصناعية المتقدمة، والإنتاج القوي للسيارات، والتحديث الواسع للصناعات العملية. تهيمن ألمانيا، وإيطاليا، وفرنسا على الطلب من خلال الاستخدام الواسع للمشغلات عالية الدقة في التغليف، ومناولة المواد، والروبوتات الصناعية. تسرع أجندة الاستدامة في المنطقة من تبني المشغلات الكهربائية، خصوصًا في أنظمة التدفئة والتهوية وتكييف الهواء الموفرة للطاقة وبيئات التصنيع النظيفة. تحفز الاستثمارات في الطاقة المتجددة، ومعالجة مياه الصرف الصحي، والبنية التحتية الذكية نمو السوق بشكل أكبر. يتيح وجود موردي الأتمتة الراسخين التكامل التكنولوجي السريع عبر كل من الصناعات المنفصلة والعملية.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ سوق المحركات العالمي بحصة تبلغ حوالي 34%، مدفوعة بالتسريع الصناعي السريع، والتوسع الكبير في التصنيع، والنمو القوي في إنتاج الروبوتات والسيارات. تسيطر الصين واليابان على الاستهلاك من خلال الاستخدام الواسع في الإلكترونيات، وأشباه الموصلات، والآلات المتقدمة. تساهم الهند وجنوب شرق آسيا بشكل كبير بسبب زيادة تطوير البنية التحتية، وترقيات مصانع العمليات، واعتماد المعدات الآلية في المنسوجات، ومعالجة الأغذية، والكيماويات. تعزز المبادرات الحكومية في الأتمتة والاستثمارات الكبيرة في الطاقة المتجددة والمصانع الذكية الطلب على المحركات الكهربائية والهوائية والهيدروليكية في جميع أنحاء المنطقة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 4% من سوق المحركات، مع نمو مدفوع بتوسع عمليات النفط والغاز، والأنشطة التعدينية، وتحديث المنشآت الصناعية في البرازيل والمكسيك والأرجنتين. يظل الطلب على المحركات الهوائية والهيدروليكية قويًا في التطبيقات الثقيلة، بينما تكتسب المحركات الكهربائية زخمًا في التصنيع وترقيات الأتمتة. تدعم الاستثمارات المتزايدة في معالجة المياه، ومعالجة الأغذية، وبنية الطاقة التحتية في المنطقة اعتمادًا إضافيًا. على الرغم من التقلبات الاقتصادية والنضج الأبطأ في الأتمتة مقارنة بالمناطق الرئيسية، تساهم الرقمنة الصناعية المتزايدة ومتطلبات الامتثال التنظيمي في توسع السوق بشكل مستمر.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 2% من السوق العالمي، مدعومة بشكل أساسي بالطلب الكبير من صناعات النفط والغاز، والبتروكيماويات، وتوليد الطاقة، وتحلية المياه. تلعب المحركات دورًا حيويًا في أتمتة الصمامات، والتحكم في التدفق، وتحسين العمليات عبر مشاريع البنية التحتية للطاقة والمياه واسعة النطاق. تقود دول مجلس التعاون الخليجي الاعتماد من خلال الاستثمار المستمر في توسعة المصافي وتحديث المرافق. تظهر أفريقيا إمكانات متزايدة في التعدين، وإدارة المياه، وترقيات المعدات الصناعية. في حين أن اختراق الأتمتة لا يزال منخفضًا نسبيًا، فإن التنويع الصناعي المتزايد ومبادرات البنية التحتية الذكية تدفع النمو التدريجي للسوق.

تقسيمات السوق:

حسب النوع

حسب التشغيل

حسب التطبيق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز سوق المحركات بمشهد تنافسي عالي يتميز بوجود مصنّعين عالميين راسخين، وموردي تحكم في الحركة متخصصين، ومزودي تكنولوجيا الأتمتة المبتكرين بسرعة. تحافظ الشركات الرائدة مثل Emerson Electric، وABB، وSiemens، وParker Hannifin، وHoneywell، وRockwell Automation، وRotork على مراكز قوية من خلال مجموعات منتجات واسعة تشمل المحركات الكهربائية والهوائية والهيدروليكية المصممة للتطبيقات الصناعية والعمليات والبنية التحتية. تتنافس هذه الشركات على الدقة والموثوقية والاتصال الرقمي والتكامل مع أنظمة التحكم المتقدمة. تعزز الاستثمارات المستمرة في المحركات الذكية المجهزة بأجهزة استشعار ومنصات IIoT ميزتها التكنولوجية. يركز اللاعبون متوسطي الحجم والمتخصصون في المجالات المتخصصة على المحركات المدمجة وأنظمة أتمتة الصمامات والحلول الخاصة بالتطبيقات للروبوتات والأجهزة الطبية ومعدات أشباه الموصلات. تشكل الشراكات الاستراتيجية مع مدمجي الأنظمة، والتوسع في الاقتصادات الناشئة، والترقيات إلى التصاميم الموفرة للطاقة البيئة التنافسية بشكل أكبر. بشكل عام، تظل الابتكار والقدرة على التخصيص وشبكات الخدمة العالمية عوامل حاسمة في قيادة السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

التطورات الأخيرة:

- في 4 يونيو 2025، أعلنت شركة روتورك أنها انضمت إلى برنامج شركاء التكنولوجيا لشركة روكويل أوتوميشن، وهو خطوة كبيرة في تعزيز مشغلها الكهربائي IQ3 Pro مع اتصال EtherNet/IP في أنظمة الأتمتة الصناعية.

- في 1 فبراير 2023، أعلنت شركة كيرتس-رايت أنها حصلت على عقد لتوفير مشغلات كهروميكانيكية لأول 16 منصة من نظام الإطلاق الأرضي “Enduring Shield” لشركة داينيتكس لصالح الجيش الأمريكي.

- في يوليو 2022، أعلنت شركة هانيويل أن شركة آرتشر للطيران اختارت هانيويل لتزويدها بتقنية MicroVCS لإدارة الحرارة ونظام المشغلات/المناخ للطائرات الكهربائية العمودية.

تغطية التقرير:

يقدم تقرير البحث تحليلًا معمقًا يعتمد على النوع، والتشغيل، والتطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيشهد السوق تبنيًا متسارعًا للمشغلات الكهربائية مع تحول الصناعات نحو حلول التحكم في الحركة الموفرة للطاقة وقليلة الصيانة.

- ستصبح المشغلات الذكية المدمجة مع المستشعرات معيارًا، مما يمكن من الصيانة التنبؤية وتحسين أداء المعدات في الوقت الحقيقي.

- ستدفع الروبوتات، والروبوتات التعاونية، والأنظمة المستقلة طلبًا قويًا على المشغلات المدمجة وعالية الدقة في التصنيع واللوجستيات.

- ستكتسب المشغلات المصغرة زخمًا في الأجهزة الطبية، وأتمتة المختبرات، ومعدات أشباه الموصلات.

- ستتوسع أتمتة الصمامات المتقدمة مع تزايد تحديث مرافق النفط والغاز، ومعالجة المياه، ومعالجة المواد الكيميائية.

- ستتكامل منصات إنترنت الأشياء الصناعية بشكل متزايد مع المشغلات، مما يعزز الاتصال، والتشخيص، والتشغيل عن بعد.

- ستخلق تطبيقات الطاقة المتجددة، بما في ذلك أنظمة الرياح والطاقة الشمسية، فرصًا جديدة لتصاميم المشغلات المتينة والمقاومة للتآكل.

- ستعزز ابتكارات المواد وتحسين تقنيات المحركات كثافة عزم المشغلات، والسرعة، ودقة التحكم.

- سينمو السوق اللاحق لخدمات المشغلات، والتجديد، وترقيات الأتمتة بشكل مطرد عبر الصناعات العالمية.

- ستشهد الاقتصادات الناشئة تبنيًا سريعًا مع توسع القدرة التصنيعية وتكثيف الاستثمار في الأتمتة.