نظرة عامة على السوق

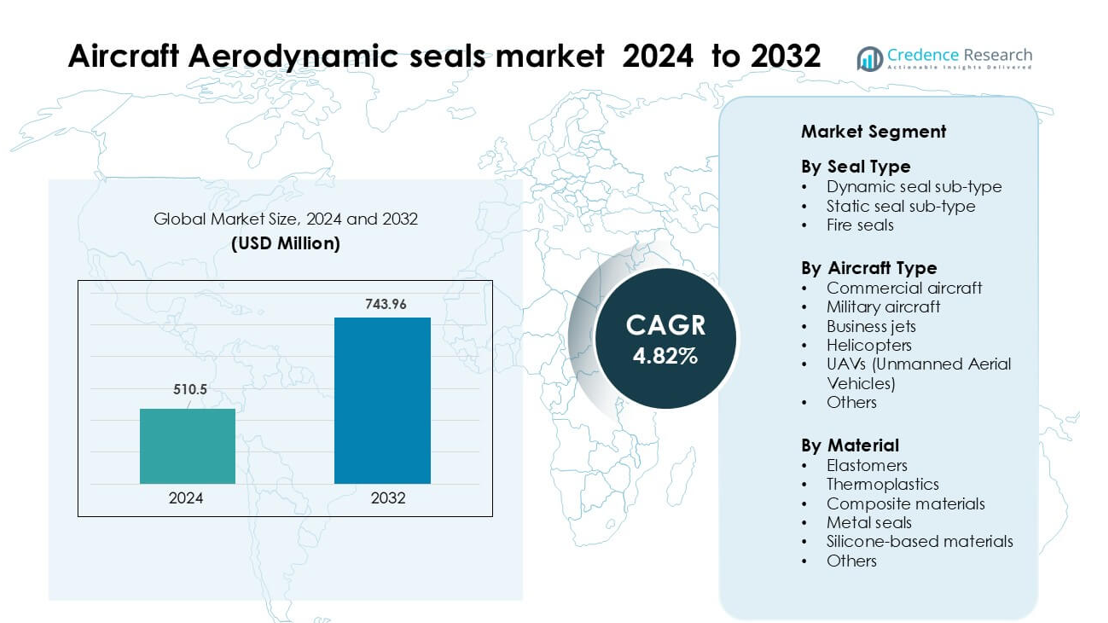

تم تقييم سوق الأختام الديناميكية للطائرات بمبلغ 510.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 743.96 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.82٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأختام الديناميكية للطائرات 2024 |

510.5 مليون دولار أمريكي |

| سوق الأختام الديناميكية للطائرات، معدل النمو السنوي المركب |

4.82% |

| حجم سوق الأختام الديناميكية للطائرات 2032 |

743.96 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق الأختام الديناميكية للطائرات شركة Eaton Corporation plc، وشركة Freudenberg FST GmbH، وشركة Meggitt PLC، وشركة AB SKF، وشركة Parker Hannifin Corporation، وشركة Trelleborg AB، وشركة Precision Castparts Corp.، وشركة Hutchinson SA، وشركة Transdigm Group, Inc.، وشركة Compagnie de Saint-Gobain S.A. تتنافس هذه الشركات من خلال الابتكار في المواد، وخبرة الشهادات، والشراكات طويلة الأمد مع مصنعي المعدات الأصلية. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024 بحصة 37٪، مدفوعة بإنتاج قوي للطائرات، وشبكات صيانة وإصلاح شاملة، وبرامج دفاعية واسعة النطاق. يستمر النظام البيئي الناضج لصناعة الطيران في المنطقة واعتمادها العالي على مواد الأختام المتقدمة في تعزيز موقعها المهيمن في كل من الطلب على المعدات الأصلية وما بعد البيع.

رؤى السوق

- تم تقييم سوق الأختام الديناميكية للطائرات بمبلغ 5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 743.96 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.82٪.

- يتم دفع نمو السوق من خلال زيادة إنتاج الطائرات العالمية، وتوسيع الأساطيل التجارية، وزيادة الطلب على الأختام المتقدمة المصنوعة من الإلاستومر والمركبات المستخدمة في المحركات والأجنحة وأنظمة معدات الهبوط.

- تشمل الاتجاهات الرئيسية اعتماد مواد الأختام الخفيفة الوزن، وزيادة استخدام الأختام في الطائرات بدون طيار، وزيادة الاستثمار في التصنيع الرقمي للمكونات الهندسية الدقيقة للأختام.

- يظل التنافس قويًا حيث تركز شركات مثل Eaton Corporation plc وFreudenberg FST GmbH وMeggitt PLC وAB SKF وParker Hannifin Corporation وTrelleborg AB وغيرها على قدرات الشهادات والعقود طويلة الأمد مع مصنعي المعدات الأصلية بينما تواجه الموردين الأصغر ضغوطًا من تكاليف الامتثال العالية.

- قادت أمريكا الشمالية السوق في عام 2024 بحصة 37٪، بينما سيطرت الأختام الديناميكية حسب نوع الختم بحصة 46٪؛ وظلت الإلاستومرات الفئة المادية الأعلى بحصة 58٪.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع الختم

قادت الأختام الديناميكية سوق الأختام الديناميكية للطائرات في عام 2024 بحصة تبلغ حوالي 46%. فضل مصنعو الطيران الأختام الديناميكية لأنها تدعم الحركة المستمرة في المشغلات، والأسطح التحكمية، وأنظمة معدات الهبوط. نما القطاع مع تبني منصات الطائرات من الجيل التالي لأنظمة هيدروليكية وكهروميكانيكية متقدمة تتطلب أختامًا متينة. كما زادت نشاطات الصيانة والإصلاح والتجديد (MRO) المتزايدة عبر الأساطيل التجارية من الطلب على البدائل. حافظت أختام الحريق على استخدامها في المحركات والحاضنات، لكن الأختام الديناميكية ظلت مهيمنة بسبب حجم التركيب الأعلى وتوافقها القوي مع تصميمات أنظمة الطائرات الحديثة.

- على سبيل المثال، تُستخدم أختام Turcon® VL Seal® من Trelleborg Sealing Solutions في المشغلات الكهربائية والهيدروليكية، وهي مصنفة لعمر خدمة يزيد عن 100,000 ساعة طيران في الطائرات الكبيرة.

حسب نوع الطائرة

سيطرت الطائرات التجارية على السوق في عام 2024 بحصة تبلغ حوالي 52%. زاد استهلاك الأختام مع توسع الأسطول من قبل شركات الطيران الكبرى ومعدلات الإنتاج القوية لنماذج الطائرات الضيقة الجسم، مثل عائلات A320neo و737 MAX. ظلت الأختام الديناميكية ضرورية لضغط المقصورة، وهياكل الأجنحة، والمحركات، ومعدات الهبوط. أظهرت الطائرات العسكرية طلبًا ثابتًا من برامج التحديث، بينما اكتسبت الطائرات بدون طيار اهتمامًا من مهام المراقبة واللوجستيات. ساهمت الطائرات النفاثة الخاصة والمروحيات بحصص أصغر، لكن الطائرات التجارية ظلت في المقدمة بسبب أحجام الأسطول الكبيرة ودورات الاستبدال المستمرة.

- على سبيل المثال، سلمت إيرباص 766 طائرة تجارية في عام 2024، بما في ذلك العديد من طائرات عائلة A320، مما يعكس إنتاجها الكثيف للطائرات ذات الممر الواحد.

حسب المادة

احتلت المواد المرنة المركز الأول في عام 2024 بحصة تقارب 58%. استخدمت شركات الطيران الأختام المرنة على نطاق واسع لأنها تقدم مرونة قوية، ومقاومة للحرارة، وتوافق مع السوائل الهيدروليكية. شجع النمو في هياكل الطائرات الخفيفة الوزن استخدام خلطات مرنة متقدمة تحافظ على الأداء تحت الضغط والاهتزاز. نمت المواد البلاستيكية الحرارية والمواد المركبة في التطبيقات المتخصصة حيث يهم تقليل الوزن، بينما دعمت الأختام المعدنية المناطق ذات درجات الحرارة العالية بالقرب من المحركات. توسعت المواد القائمة على السيليكون في أنظمة التحكم البيئي والمقصورة، لكن المواد المرنة ظلت مهيمنة بسبب موثوقيتها المثبتة وتغطيتها الواسعة للتطبيقات.

محركات النمو الرئيسية

زيادة الإنتاج العالمي للطائرات وتوسع الأسطول

يستمر الطلب على الأختام الديناميكية للطائرات في الارتفاع مع تسارع إنتاج الطائرات التجارية والعسكرية في جميع أنحاء العالم. تزيد الشركات المصنعة الأصلية الكبرى من إنتاج الطائرات الضيقة الجسم، والواسعة الجسم، والإقليمية لتلبية تراكمات شركات الطيران، التي تمتد الآن لعدة سنوات. تتطلب كل طائرة مئات الأختام للأجنحة، وهياكل الجسم، والمحركات، ومعدات الهبوط، مما يعزز الحاجة إلى حلول ختم ديناميكية متينة. تدعم مبادرات تجديد الأسطول من قبل شركات الطيران هذا الطلب، حيث يستبدل المشغلون النماذج القديمة بالطائرات الموفرة للوقود التي تعتمد على مواد ختم متقدمة. يعزز النمو في حركة الركاب العالمية والتوسع في أساطيل شركات الطيران منخفضة التكلفة دورات الإنتاج، مما يزيد مباشرة من استهلاك الأختام الديناميكية عبر قنوات التصنيع والصيانة.

- على سبيل المثال، سجلت إيرباص تراكمًا بلغ 8,658 طائرة في نهاية عام 2024، مما يبرز الضغط الهائل على الشركات المصنعة لتسليم المزيد من الطائرات.

التقدم في مواد الأختام عالية الأداء

يلعب الابتكار في المواد دورًا رئيسيًا في نمو السوق حيث يتبنى مصنعو الطيران المطاطيات المتقدمة، واللدائن الحرارية، والأختام المركبة لعمليات الطيران الحرجة. توفر هذه المواد المطورة مقاومة أفضل للحرارة، وقوة تحمل التعب، وتوافقًا كيميائيًا، مما يلبي متطلبات الأداء للمحركات من الجيل التالي وهياكل الطائرات خفيفة الوزن. يستخدم مصممو الطائرات بشكل متزايد الأختام الديناميكية الهوائية للحفاظ على الكفاءة الهيكلية، وتقليل السحب، وتحسين أداء الوقود، مما يزيد من اعتمادها. تحظى الأختام المقاومة لدرجات الحرارة العالية بالأولوية في حاويات المحركات والمناطق ذات الضغط العالي، بينما تدعم خلطات المطاط المرنة أنظمة ضغط المقصورة. يستمر الاستثمار في البحث والتطوير في مواد الفلوروكربون والسيليكون والمواد الهجينة في الارتفاع، مما يتيح أختامًا تدوم لفترة أطول وتقلل من تكاليف الصيانة والإصلاح والتشغيل للمشغلين.

- على سبيل المثال، طورت شركة باركر هانيفين مركب فلوروسيليكون من الجيل التالي LM100-70، والذي يظهر فقط 10% من الانضغاط بعد 336 ساعة عند 302°F (حوالي 150 °C)، مقارنةً بحوالي 53% لمركب الفلوروسيليكون التقليدي لديهم.

زيادة نشاط الصيانة والإصلاح والتشغيل والطلب على قطع الغيار

يعمل الطلب على قطع الغيار كقوة دافعة قوية لأن الأختام الديناميكية الهوائية للطائرات تتطلب فحصًا روتينيًا واستبدالًا دوريًا بسبب التآكل في عمليات الطيران. تزيد الأساطيل التجارية المتوسعة، خاصة في منطقة آسيا والمحيط الهادئ والشرق الأوسط، من أعباء العمل في الصيانة والإصلاح والتشغيل وتعزز شراء الأختام لأجهزة الهبوط والمشغلات والأسطح التحكمية والمحركات. تعتمد شركات الطيران على الأختام الديناميكية الهوائية للحفاظ على سلامة الضغط، وتقليل التسرب، وضمان سلامة الطيران، مما يعزز دورات الاستبدال المستمرة. يسرع ارتفاع حركة الطيران من معدلات الاستخدام، مما يجعل صيانة الأختام أكثر تكرارًا. يزيد نمو شبكات خدمات الصيانة والإصلاح والتشغيل، والمرافق المستقلة للإصلاح، ومراكز الإصلاح المعتمدة من الشركات المصنعة من إمكانية الوصول إلى الأختام عالية الجودة ويعزز نظام قطع الغيار.

الاتجاهات والفرص الرئيسية

التحول نحو حلول الأختام خفيفة الوزن وذات الكفاءة في استهلاك الوقود

أحد الاتجاهات الرئيسية التي تشكل السوق هو التحول نحو مواد الأختام الديناميكية الهوائية خفيفة الوزن التي تدعم تصميمات الطائرات ذات الكفاءة في استهلاك الوقود. مع دفع شركات الطيران نحو خفض تكاليف التشغيل وتقليل الانبعاثات، تدمج الشركات المصنعة الأختام المصنوعة من المركبات خفيفة الوزن، وخلطات الفلوروسيليكون، والمواد البلاستيكية الحرارية. تساعد هذه الأختام في تقليل الوزن الإجمالي للطائرة مع الحفاظ على القوة والاستقرار الحراري. يزداد الطلب على تقنيات الأختام التي تقلل السحب، بما في ذلك الأختام التي تحسن تدفق الهواء حول الأسطح التحكمية ومفاصل الهيكل. يستكشف المصنعون التصنيع الإضافي والتشكيل الدقيق لتقديم أشكال هندسية خفيفة الوزن معقدة، مما يخلق فرصًا لمنتجات الأختام من الجيل الجديد المصممة خصيصًا لمنصات الطائرات الكهربائية والهجينة والتي تعمل بالهيدروجين.

- على سبيل المثال، تستخدم Trelleborg Sealing Solutions عملية حقيقية خارج الأوتوكلاف (OOA) لتصنيع أجزاء مركبة من الألياف المستمرة الحرارية لأعمدة قيادة الدوار، مما يحقق تخفيضات في الوزن مع الحفاظ على قوة عالية.

زيادة الطلب على الأختام في الطائرات بدون طيار والمنصات العسكرية المتقدمة

يزداد اعتماد الطائرات بدون طيار بشكل حاد في مجالات المراقبة، اللوجستيات، الزراعة، والمهام الدفاعية، مما يخلق فرصًا جديدة لموردي الأختام الديناميكية الهوائية. تتطلب الطائرات بدون طيار أختامًا خفيفة الوزن وعالية الدقة للأجنحة، وأنظمة الدفع، والحماية البيئية، مما يدعم التحمل الطويل والتحكم المستقر في الطيران. توسع برامج تحديث الدفاع الطلب على الأختام التي تتحمل درجات الحرارة القصوى، الاهتزاز، والتعرض الكيميائي في الطائرات المقاتلة، الطائرات الدوارة، وأنظمة القتال غير المأهولة. يتطلب دمج تقنيات التخفي وأنظمة التشغيل المتقدمة حلول ختم عالية التحمل. يستفيد الموردون الذين يركزون على المواد عالية الأداء والأختام المصممة خصيصًا للطائرات بدون طيار والمقاتلات من الجيل التالي من النمو طويل الأجل في استثمارات الدفاع الجوي.

- على سبيل المثال، تنتج Trelleborg Sealing Solutions أختامًا قابلة للنفخ مدعومة بالنسيج (تستخدم في مظلات الطائرات العسكرية) مصممة باستخدام تحليل العناصر المحدودة لتحمل التشغيل الدقيق تحت أحمال الضغط؛ يمكن تكييف هذه التقنية مع هياكل الطائرات بدون طيار الخفيفة والمرنة.

اعتماد التصنيع الرقمي والصيانة التنبؤية

تخلق التقنيات الرقمية فرصًا قوية مع تبني شركات الطيران أدوات الصيانة التنبؤية وعمليات التصنيع الذكية. تساعد التوائم الرقمية، الأختام المدمجة بالمستشعرات، وأنظمة الفحص الآلي في اكتشاف تدهور الأختام في وقت مبكر، مما يقلل من مخاطر الفشل وتكاليف الصيانة والإصلاح والتشغيل (MRO). يدمج المصنعون تقنيات التشكيل المتقدمة، الطباعة ثلاثية الأبعاد، وتقنيات الختم CNC لزيادة دقة الإنتاج وتقليل أوقات التسليم. تمكن التحليلات التنبؤية التي تستخدمها شركات الطيران من تحسين دورات الاستبدال، مما يحسن من موثوقية العمليات. تضع هذه القدرات الرقمية صناعة الأختام في موقع لتحقيق إنتاجية أعلى، وتتبع مواد محسّن، وأداء دورة حياة محسّن مما يخلق ميزة تنافسية للموردين الذين يستثمرون في التحول الرقمي.

التحديات الرئيسية

متطلبات الشهادات الصارمة ودورات التأهيل الطويلة

تواجه سوق الأختام الديناميكية الهوائية للطائرات تحديات بسبب اللوائح السلامة الصارمة والجداول الزمنية الطويلة للموافقة على المواد والتصاميم الجديدة. يجب أن تخضع كل ختم يتم تركيبه في هياكل الطائرات لاختبارات تحمل واسعة، ومقاومة الحريق، والتعرض الكيميائي، والاهتزاز. هذه العمليات التأهيلية مكلفة وتستغرق وقتًا طويلاً، وغالبًا ما تستغرق عدة سنوات قبل دخول ختم جديد إلى الإنتاج. يواجه الموردون الصغار ضغطًا ماليًا أكبر بسبب تكاليف الامتثال، مما يحد من سرعة الابتكار. كما تطالب الشركات المصنعة للمعدات الأصلية (OEMs) بتوثيق مستمر وتتبع، مما يزيد من العبء التشغيلي على المصنعين. يبطئ هذا البيئة الطويلة للشهادات دخول السوق للمواد الجديدة ويؤثر على دورات تطوير المنتجات.

أسعار المواد الخام المتقلبة وقيود سلسلة التوريد

يواجه السوق أيضًا صعوبات بسبب تقلبات أسعار المواد الخام، خاصةً المتعلقة بالإيلاستومرات، والفلوروبوليمرات، والمركبات الخاصة المستخدمة في الأختام الديناميكية الهوائية. تؤدي اضطرابات سلسلة التوريد، والتوترات الجيوسياسية، وتوافر المواد ذات الدرجة الجوية المحدود إلى زيادة تكاليف الشراء للمصنعين. تؤثر التأخيرات في توريد مركبات المطاط، والسيليكون، والبوليمرات الهندسية على جداول الإنتاج لمزودي المعدات الأصلية ومقدمي خدمات الصيانة والإصلاح والتشغيل. تواجه شركات الطيران ضغطًا إضافيًا للحفاظ على مخزون احتياطي، مما يزيد من تكاليف التشغيل. تؤثر هذه الشكوك في التوريد على استقرار الأسعار، وتقلل من الربحية، وتشكل تحديًا للمصنعين الصغار الذين يعتمدون على تدفق المواد المستمر للوفاء بالتزامات التسليم.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة من سوق الأختام الديناميكية الهوائية للطائرات في عام 2024 بنسبة حوالي 37%. جاء الطلب القوي من معدلات الإنتاج العالية للطائرات التجارية، والنشاط القوي لخدمات الصيانة والإصلاح والتشغيل، والترقيات المستمرة للأساطيل العسكرية. ظلت الولايات المتحدة المساهم الرئيسي بفضل التصنيع الجوي الواسع، والميزانيات الدفاعية الكبيرة، والشراء المستمر للطائرات من الجيل التالي. دعم النمو في الطيران الإقليمي والتجاري أيضًا استهلاك الأختام عبر قنوات المعدات الأصلية والسوق الثانوية. عزز الاعتماد المتزايد على الإيلاستومرات المتقدمة والأختام المقاومة للحريق من قيادة المنطقة. أضافت كندا طلبًا معتدلًا من خلال برامج صيانة الأسطول المستمرة.

أوروبا

حازت أوروبا على حوالي 29% من حصة سوق الأختام الديناميكية الهوائية للطائرات في عام 2024. استفادت المنطقة من الإنتاج القوي للطائرات بقيادة منشآت إيرباص في ألمانيا وفرنسا والمملكة المتحدة. استمرت الشركات المصنعة الأوروبية في اعتماد مواد ختم خفيفة الوزن لتحقيق أهداف الكفاءة في استهلاك الوقود وتقليل الانبعاثات، مما زاد من الطلب على الأختام الإيلاستومرية والمركبة المتقدمة. دعمت مشاريع تحديث الدفاع في فرنسا والمملكة المتحدة استهلاك الأختام المقاومة للحرارة العالية والاهتزاز. ظل السوق الثانوي مستقرًا بفضل الأسطول التشغيلي الكبير والحضور القوي لخدمات الصيانة والإصلاح والتشغيل في جميع أنحاء أوروبا الغربية. كما وسع الموردون الإقليميون البحث والتطوير في تقنيات الختم من الجيل التالي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على ما يقرب من 24% من حصة سوق الأختام الديناميكية الهوائية للطائرات في عام 2024، مدفوعة بالتوسع السريع للأسطول وزيادة تسليم الطائرات في الصين والهند وجنوب شرق آسيا. زادت أحجام الركاب الجويين المتزايدة من الضغط على شركات الطيران للحفاظ على أساطيل أكبر، مما يدعم الطلب على الأختام للمعدات الأصلية والسوق الثانوية. عززت الحضور المتزايد للصين في تصنيع الطائرات التجارية وبرامج الطيران العسكري من الشراء المحلي لمواد الأختام المتقدمة. ساهمت الهند في النمو من خلال توسيع قدرات الصيانة والإصلاح والتشغيل وترقيات الطائرات الدفاعية. كما حسنت زيادة اعتماد الطائرات بدون طيار للتطبيقات التجارية والأمنية من متطلبات الختم الإقليمية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من حصة سوق الأختام الديناميكية الهوائية للطائرات في عام 2024. شهدت المنطقة نموًا مستقرًا بسبب التوسع التدريجي للأسطول بين شركات الطيران الكبرى وزيادة أنشطة الصيانة والإصلاح والتشغيل في البرازيل والمكسيك. دعم وجود شركة إمبراير الطلب المحلي على إنتاج الأختام المستخدمة في الطائرات الإقليمية والتجارية. ساعد الانتعاش الاقتصادي في عدة دول مشغلي الطيران على استئناف دورات شراء وصيانة الطائرات. زاد الطلب على الأختام أيضًا في منصات الطائرات العمودية والدفاعية المستخدمة في مهام المراقبة والنقل. ومع ذلك، فإن التبني الأبطأ للمواد المتقدمة والبنية التحتية المحدودة للتصنيع أبقت حصة السوق الإجمالية للمنطقة متواضعة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا حوالي 4% من حصة سوق أختام الديناميكا الهوائية للطائرات في عام 2024. قادت منطقة الشرق الأوسط الطلب الإقليمي بسبب الاستثمارات القوية في الأساطيل التجارية من قبل شركات الطيران الخليجية وتوسع مراكز الصيانة والإصلاح والعمرة في الإمارات العربية المتحدة والمملكة العربية السعودية. زادت معدلات استبدال الأختام الديناميكية الهوائية في المحركات وأجهزة الهبوط وأنظمة الهيكل بسبب الاستخدام العالي للطائرات ذات الجسم العريض. ساهمت أفريقيا في النمو المتزايد من خلال الاستخدام المتزايد للطائرات التوربينية والمروحيات للنقل والتعدين والعمليات الإنسانية. حافظت القدرة المحدودة على تصنيع الطيران على انخفاض الحجم الإجمالي، لكن الطلب في السوق الثانوية ظل ثابتًا عبر مراكز الطيران الرئيسية.

تقسيمات السوق:

حسب نوع الختم

- نوع الختم الديناميكي

- نوع الختم الثابت

- أختام الحريق

حسب نوع الطائرة

- طائرات تجارية

- طائرات عسكرية

- طائرات رجال الأعمال

- مروحيات

- الطائرات بدون طيار (المركبات الجوية غير المأهولة)

- أخرى

حسب المادة

- المطاط الصناعي

- البلاستيك الحراري

- المواد المركبة

- أختام معدنية

- مواد قائمة على السيليكون

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق أختام الديناميكا الهوائية للطائرات بشركات رائدة مثل Eaton Corporation plc، Freudenberg FST GmbH، Meggitt PLC، AB SKF، Parker Hannifin Corporation، Trelleborg AB، Precision Castparts Corp.، Hutchinson SA، Transdigm Group, Inc.، وCompagnie de Saint-Gobain S.A. تركز هذه الشركات المصنعة على تطوير المواد المتقدمة والهندسة الدقيقة والامتثال للمعايير الصارمة للطيران لتعزيز مواقعها. يقوم العديد من اللاعبين بتوسيع قدراتهم من خلال الاستحواذات والشراكات والاتفاقيات طويلة الأجل مع الشركات المصنعة الأصلية الكبرى. يظل الاستثمار في المطاط الصناعي الخفيف والمواد المركبة عالية الحرارة وتقنيات الأختام المقاومة للحريق محورًا للتفريق بين المنتجات. كما تعزز الشركات شبكات دعم الصيانة والإصلاح والعمرة العالمية، مما يوفر تسليمًا أسرع ودورات حياة منتجات ممتدة. تحسن تقنيات التصنيع الرقمي والتشكيل الآلي والاختبار المتقدم كفاءة الإنتاج وتساعد في تلبية معدلات بناء الطائرات المتزايدة. مع اشتداد المنافسة، يركز الموردون على الموثوقية وخبرة الشهادات وحلول الأختام المصممة حسب الطلب لتأمين العقود طويلة الأجل في قنوات الشركات المصنعة الأصلية والسوق الثانوية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أغسطس 2025، وقعت إيه بي إس كيه إف اتفاقية لبيع عملياتها في مجال الأجهزة المطاطية الدقيقة للطيران في إلجين، الولايات المتحدة الأمريكية. دعمت هذه الخطوة استراتيجية المجموعة لتحسين أصولها في مجال الأختام الجوية وإعادة توجيه الموارد نحو حلول الأختام الديناميكية الهوائية المتقدمة.

- في أبريل 2025، أكملت إيه بي إس كيه إف بيع عملياتها في مجال الحلقات والأختام في هانوفر، الولايات المتحدة الأمريكية. ساعدت هذه الخطوة الشركة في تبسيط محفظتها في مجال الأختام وتركيزها على تقنيات الأختام الجوية ذات القيمة الأعلى المستخدمة في التطبيقات الديناميكية الهوائية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الأختام، نوع الطائرات، المواد والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. كما يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سينمو السوق بشكل مطرد مع زيادة إنتاج الطائرات العالمية عبر القطاعات التجارية والدفاعية.

- سيزداد الطلب على المواد الخفيفة الوزن والمقاومة لدرجات الحرارة العالية مع تصاميم الطائرات من الجيل التالي.

- سيتبنى المصنعون الأصليون معدات أكثر تقدمًا من المطاطيات والمركبات لتحسين المتانة وتقليل دورات الصيانة.

- ستخلق توسعات الطائرات بدون طيار في مهام الدفاع والشحن والمراقبة فرصًا جديدة للأختام.

- سيزداد الطلب على الصيانة والإصلاح والتشغيل مع تشغيل شركات الطيران لأساطيل أكبر بمعدلات استخدام أعلى.

- ستحسن التصنيع الرقمي والأتمتة دقة الأختام وتقصر أوقات الإنتاج.

- سيستثمر الموردون أكثر في المواد المقاومة للحريق والمستقرة كيميائيًا لتطبيقات المحركات.

- سيزيد الضغط التنظيمي للحصول على طائرات أكثر أمانًا وكفاءة في استهلاك الوقود الحاجة إلى الأختام عالية الأداء.

- ستقوى الشراكات طويلة الأمد بين المصنعين الأصليين والمصنعين الرئيسيين للأختام.

- ستبرز منطقة آسيا والمحيط الهادئ كمنطقة أسرع نموًا بسبب زيادة تسليم الطائرات وتوسع بنية الصيانة والإصلاح والتشغيل.