نظرة عامة على السوق:

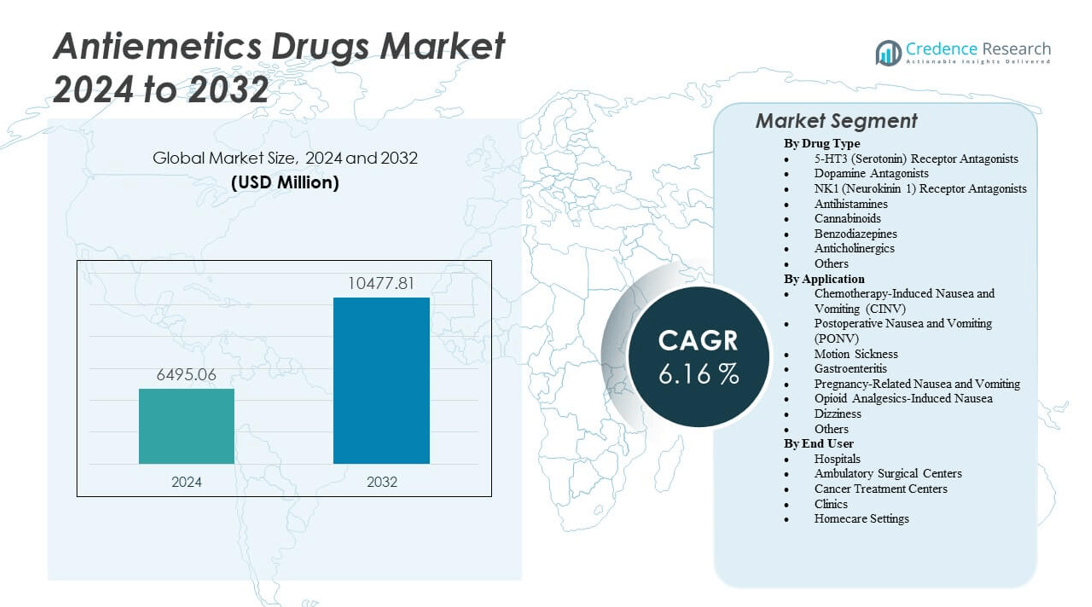

من المتوقع أن ينمو سوق الأدوية المضادة للقيء من 6,495.06 مليون دولار أمريكي في عام 2024 إلى ما يقدر بـ 10,477.81 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب (CAGR) يبلغ 6.16% من 2024 إلى 2032.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية المضادة للقيء 2024 |

6,495.06 مليون دولار أمريكي |

| سوق الأدوية المضادة للقيء، معدل النمو السنوي المركب |

6.16% |

| حجم سوق الأدوية المضادة للقيء 2032 |

10,477.81 مليون دولار أمريكي |

يتم تحفيز نمو السوق من خلال الانتشار المتزايد للسرطان، مما يؤدي إلى زيادة استخدام العلاج الكيميائي وحالات الغثيان المرتبطة به. الطلب المتزايد على علاجات ما بعد الجراحة ودوار الحركة يعزز تبني المنتجات. تستثمر شركات الأدوية في مضادات مستقبلات 5-HT3 وNK1 المتقدمة مع تحسين فعالية وسلامة. توسيع الوعي بالرعاية الداعمة في علم الأورام وزيادة الوصول إلى خدمات الرعاية الصحية يعزز من توقعات السوق.

تهيمن أمريكا الشمالية بسبب بنيتها التحتية المتقدمة لعلاج السرطان واعتماد واسع للعلاج المضاد للقيء في المستشفيات. تليها أوروبا، مدعومة بتوحيد المعايير التنظيمية وأنظمة الرعاية الصحية المنظمة جيدًا. تتوسع منطقة آسيا والمحيط الهادئ بسرعة مع تحسين الإنفاق على الرعاية الصحية والوصول إلى الأدوية الجنيسة ذات التكلفة الفعالة في الهند والصين واليابان. تظهر أمريكا اللاتينية والشرق الأوسط نموًا ناشئًا مع زيادة الاستثمارات في رعاية الأورام.

رؤى السوق:

- تُقدر قيمة سوق أدوية مضادات القيء بـ 6,495.06 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 10,477.81 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.16%.

- يزداد الطلب على أدوية مضادات القيء في بيئات الأورام بسبب ارتفاع انتشار السرطان وزيادة استخدام العلاج الكيميائي.

- تعزز التطورات في مضادات مستقبلات 5-HT3 وNK1 من فعالية العلاج وتقلل من الآثار الجانبية.

- تزيد زيادة الإجراءات الجراحية واحتياجات الرعاية بعد الجراحة من استهلاك المنتجات.

- يحد الوصول المحدود إلى العلاجات المتقدمة في الدول النامية من اختراق السوق.

- تتصدر أمريكا الشمالية السوق بفضل البنية التحتية القوية للرعاية الصحية ومعدلات الوصفات الطبية العالية.

- تظهر منطقة آسيا والمحيط الهادئ كمنطقة نمو مرتفع مدعومة بتوسع الوصول إلى الرعاية الصحية وتوافر الأدوية الجنيسة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات السوق

ارتفاع معدل الإصابة بالسرطان عالميًا يزيد من الطلب على السيطرة على الغثيان والقيء الناجم عن العلاج الكيميائي

لقد زاد تزايد عدد مرضى السرطان في جميع أنحاء العالم من الطلب على علاجات مضادات القيء. يظل الغثيان والقيء الناجم عن العلاج الكيميائي (CINV) أحد أكثر الآثار الجانبية المؤلمة لعلاج السرطان. تركز المستشفيات ومراكز الأورام على دمج أنظمة الأدوية المتعددة لتقليل هذه الآثار السلبية. يساعد الاستخدام المتزايد لأدوية مضادات القيء المركبة المرضى على إكمال دورات علاجهم بنجاح. يدفع ذلك شركات الأدوية إلى تطوير مضادات مستقبلات عالية الانتقائية. يكتسب سوق أدوية مضادات القيء زخمًا قويًا من التقدم السريري المستمر. تعزز النهج المتمحورة حول المريض، بما في ذلك إدارة الأعراض المبكرة، من الالتزام بالعلاج. هذا التحول يحسن نتائج المرضى ويعزز معدلات رضا مقدمي الرعاية الصحية.

- على سبيل المثال، حقق دواء إميند (aprepitant) من شركة ميرك استجابة كاملة (بدون قيء، بدون أدوية إنقاذ) في المرحلة المتأخرة لـ 51% من المرضى الأطفال عبر الأيام 2 إلى 5، مقارنة بـ 26% مع العلاج القياسي، كما هو موضح في تجربة المرحلة 3 وتم تأكيده في مراجعات تنظيمية من إدارة الغذاء والدواء الأمريكية

توسيع جهود البحث والتطوير في مضادات المستقبلات المتقدمة

تستثمر الشركات الدوائية العالمية بشكل كبير في تركيبات جديدة تستهدف مستقبلات النيوروكينين-1 (NK1) والسيروتونين (5-HT3). تهدف هذه الابتكارات إلى تعزيز فعالية الأدوية وتقليل الآثار الجانبية مقارنة بالعلاجات التقليدية. تظهر الدراسات السريرية نتائج محسنة مع مضادات المستقبلات من الجيل الثاني. يدعم ذلك الموافقات التنظيمية عبر مؤشرات الأورام المتعددة. تسرع التعاونات بين المؤسسات البحثية والشركات في اكتشاف الجزيئات. يستفيد سوق أدوية مضادات القيء من الشراكات التي تدفع التركيبات الدقيقة. تُمكّن خطوط الإنتاج القوية من المركبات الجديدة من تقديم عروض منتجات متنوعة. يضمن الابتكار المستمر وصولاً أوسع واستدامة تجارية طويلة الأجل.

- على سبيل المثال، يظهر عقار ألوكسى (بالونوسيترون) من شركة هيلسين للرعاية الصحية نصف عمر للتخلص يبلغ حوالي 40 ساعة، كما هو محدد في المعلومات الرسمية للوصفة الطبية ومؤكد في الدراسات الدوائية الحركية المحكمة، مما يتيح حماية ممتدة من الغثيان والقيء الناجم عن العلاج الكيميائي بجرعة واحدة.

زيادة الإجراءات الجراحية وما بعد الجراحة التي تتطلب إدارة الغثيان

لقد أدى ارتفاع عدد العمليات الجراحية في جميع أنحاء العالم إلى زيادة الطلب على أدوية الوقاية من الغثيان والقيء بعد العمليات الجراحية. يعاني المرضى الذين يخضعون للتخدير أو العمليات الجراحية الغازية من الغثيان الذي يعطل جداول التعافي. تتبنى المستشفيات الآن بروتوكولات الإدارة الوقائية لتقليل الانزعاج بعد الجراحة. وهذا يؤدي إلى شراء مستمر للأدوية المضادة للغثيان في كل من الاقتصادات المتقدمة والناشئة. يستفيد سوق الأدوية المضادة للغثيان من زيادة الوعي الصحي وتحسين إرشادات الرعاية المحيطة بالجراحة. تتوافق شركات الأدوية مع أطر العلاج القائمة على المستشفيات. تضمن تركيبات الأدوية المحسنة بداية أسرع وتخفيف أطول للأعراض. تساهم زيادة العمليات الجراحية الخارجية أيضًا في زيادة تكرار الوصفات الطبية بشكل عام.

التركيز المتزايد على رعاية المرضى الأطفال وكبار السن في إدارة الغثيان

تؤكد أنظمة الرعاية الصحية على الحلول المضادة للغثيان المخصصة للعمر لإدارة الغثيان في الفئات الضعيفة. الأطفال الذين يخضعون للعلاج الكيميائي أو العدوى الفيروسية غالبًا ما يحتاجون إلى مضادات غثيان آمنة ومعدلة الجرعة. يحتاج كبار السن إلى أدوية جيدة التحمل بسبب مخاطر تعدد الأدوية. يدفع ذلك الشركات للاستثمار في تركيبات وآليات توصيل مناسبة للعمر. يتوسع سوق الأدوية المضادة للغثيان من خلال المنتجات المصممة خصيصًا للاستخدام لدى الأطفال وكبار السن. تدعم الحكومات تمويل الأبحاث للتراكيب غير الغازية والفموية. تعزز التطورات الدوائية الامتثال العلاجي ونتائج التعافي. يعزز التبني السريري الأوسع جودة الرعاية ويزيد من مصداقية المنتجات.

اتجاهات السوق

التحول نحو العلاج المركب وأنظمة الأدوية متعددة الأهداف

برز العلاج المركب المضاد للغثيان كمعيار لعلاج حالات الغثيان المعقدة. يفضل الأطباء العوامل متعددة المستقبلات التي تستهدف المسارات المركزية والمحيطية. يعزز ذلك استجابة العلاج ويقلل من حوادث الغثيان المفاجئ. يشهد سوق الأدوية المضادة للغثيان استخدامًا متزايدًا للتركيبات ذات الفعل المزدوج لتحقيق سيطرة أفضل. توصي الإرشادات السريرية الآن بمضادات مستقبلات 5-HT3 وNK1 المدمجة لإدارة الغثيان والقيء الناجم عن العلاج الكيميائي. تركز الأبحاث الدوائية على تحسين التآزر الجرعي وملفات الأمان. يسهل اعتماد التركيبات ذات الجرعة الثابتة الإدارة في البيئات المستشفوية. يدعم الاتجاه التزامًا أوسع من المرضى وموثوقية علاجية أقوى.

- على سبيل المثال، في تجربة متعددة المراكز من المرحلة الثالثة العشوائية بدعم من شركة Merck & Co.، أدى إضافة أبريبيتانت (EMEND®) إلى أوندانسيترون (Zofran®)، مع أو بدون ديكساميثازون، في مرضى السرطان الأطفال إلى عدم تعرض حوالي 50% من المرضى للقيء أو الحاجة إلى أدوية إنقاذ في الفترة من 25 إلى 120 ساعة بعد العلاج الكيميائي، مقابل حوالي 25% في مجموعة التحكم الذين تلقوا أوندانسيترون فقط.

الزيادة في شعبية طرق توصيل الأدوية عن طريق الفم والجلد

لقد اكتسبت راحة نظم التوصيل عن طريق الفم والجلد أهمية في علاجات مضادات القيء. يفضل المرضى التركيبات التي تتجنب الحقن أو زيارات المستشفى. توفر اللصقات الجلدية تخفيفًا مستمرًا للأعراض وتقلل من تهيج الجهاز الهضمي. يسمح ذلك بجرعات مرنة عبر علاجات الأورام ودوار الحركة. يشهد سوق أدوية مضادات القيء طلبًا أعلى على الخيارات غير الجراحية. يقوم المبتكرون في صناعة الأدوية بتصميم آليات إطلاق محكم للسيطرة على الأعراض على المدى الطويل. توفر الأقراص القابلة للتشتت عن طريق الفم امتثالًا أفضل للمرضى في رعاية الأطفال وكبار السن. تعزز مثل هذه التطورات تجربة العلاج وتوسع إمكانية الوصول العالمية.

- على سبيل المثال، يتم وصف أوندانسيترون ODT (قرص زوفران® القابل للتفكك عن طريق الفم) بشكل واسع في أنظمة الأطفال، مع تحديد جرعة الأطفال في ملصق FDA بقرص واحد 4 ملغ ODT يُعطى 3 مرات في اليوم للأطفال الذين تتراوح أعمارهم بين 4 إلى 11 عامًا بعد العلاج الكيميائي، مما يعكس الاستخدام الواسع للعلاج المضاد للقيء غير القابل للحقن.

دمج الصحة الرقمية ومراقبة الوصفات الطبية عن بُعد

تدعم منصات الصحة الرقمية الآن إعادة تعبئة الوصفات الطبية عن بُعد وتتبع أعراض الغثيان. توفر التطبيقات المحمولة وأجهزة الاستشعار القابلة للارتداء ردود فعل فورية من المرضى. يساعد ذلك الأطباء في تعديل جرعات مضادات القيء بكفاءة ومنع المضاعفات. يدمج سوق أدوية مضادات القيء الطب عن بُعد مع مسارات الرعاية في المستشفيات. تتعاون شركات الأدوية مع شركات التكنولوجيا لإدارة الأدوية الذكية. تحسن برامج الالتزام الرقمي من تفاعل المرضى والامتثال على المدى الطويل. تستخدم المستشفيات السجلات الصحية الإلكترونية لمراقبة أنماط تكرار الغثيان. يعزز دمج تحليلات البيانات المدفوعة بالذكاء الاصطناعي أنظمة المراقبة بعد العلاج.

زيادة التركيز على الكيمياء الخضراء والتصنيع الدوائي المستدام

تتبنى شركات الأدوية طرق إنتاج مستدامة بيئيًا لتركيبات مضادات القيء. تقلل الكيمياء الخضراء من النفايات واستخدام الطاقة والتعرض للمذيبات الخطرة. يتماشى ذلك مع أهداف السلامة البيئية العالمية وكفاءة التكلفة. يستفيد سوق أدوية مضادات القيء من أطر التصنيع المستدامة. تشجع الوكالات التنظيمية الإنتاج الصديق للبيئة لتحسين الامتثال وصورة العلامة التجارية. تعيد الشركات تصميم سلاسل التوريد لتقليل البصمات الكربونية. تحسن الاستثمارات في التعبئة القابلة للتحلل وأنظمة استعادة المذيبات من الكفاءة التشغيلية. يتماشى الاتجاه مع معايير الاستدامة الصيدلانية العالمية.

تحليل تحديات السوق

التكاليف العالية للعلاج وإطارات السداد المحدودة في الاقتصادات النامية

تحد الأسعار المرتفعة للأدوية من وصول المرضى إلى العلاجات المتقدمة لمضادات القيء في المناطق ذات الدخل المنخفض. تظل مضادات المستقبلات الحاصلة على براءات اختراع مكلفة لشراء واسع النطاق. تفتقر العديد من أنظمة الرعاية الصحية إلى برامج سداد شاملة لرعاية السرطان الداعمة. يحد ذلك من التبني رغم الحاجة السريرية المتزايدة. يواجه سوق أدوية مضادات القيء تفاوتًا في القدرة على تحمل التكاليف عبر الجغرافيا. تفضل المستشفيات الحساسة للتكلفة التركيبات العامة ذات الفعالية المنخفضة. يجب على مصنعي الأدوية تحقيق التوازن بين الابتكار والقدرة على تحمل التكاليف للبقاء في المنافسة. تؤدي عمليات الموافقة البطيئة والأطر التأمينية الضعيفة إلى تأخير وصول المرضى بشكل أكبر.

الآثار الجانبية ومقاومة الأدوية التي تحد من الاستخدام طويل الأمد

تسبب بعض الأدوية المضادة للغثيان آثارًا جانبية مثل الدوار، الإمساك، أو الصداع. يؤدي الاستخدام المطول إلى تكيف المستقبلات، مما يقلل من فعالية العلاج بمرور الوقت. وهذا يمثل تحديًا لمقدمي الرعاية الصحية لاختيار خيارات بديلة أكثر أمانًا. يواجه سوق أدوية مضادات الغثيان تعقيدات تتعلق بالمقاومة تعيق نجاح العلاج. تؤدي التعديلات المستمرة للجرعات إلى زيادة تكاليف الإشراف السريري. غالبًا ما يتوقف المرضى عن العلاج بسبب الآثار الجانبية المتكررة. تستثمر شركات الأدوية في تطوير معدلات مستقبلات انتقائية أكثر أمانًا للتغلب على هذه المشكلة. يظل تحسين تحمل الأدوية وتقليل الاعتماد عليها محورًا أساسيًا في الصناعة.

فرص السوق

تطوير الطب الشخصي ونهج العلاج المستهدف

تمكن علم الصيدلة الجيني من تخصيص العلاج المضاد للغثيان بناءً على الملفات الجينية الفردية. يستخدم الأطباء بيانات العلامات الحيوية لتحديد أفضل تركيبات الأدوية والجرعات. يعزز ذلك دقة العلاج ويقلل من التفاعلات السلبية. يستفيد سوق أدوية مضادات الغثيان من دمج الطب الشخصي في رعاية الأورام. تتعاون المؤسسات البحثية مع شركات التكنولوجيا الحيوية لتطوير تركيبات مخصصة للمرضى. تتبنى المستشفيات الفحص الجيني لبرامج دعم العلاج الكيميائي. توسع التطورات في التشخيص الجزيئي الفرص لحلول مضادة للغثيان مخصصة. يعزز هذا الاتجاه سلامة المرضى وتحسين نتائج الرعاية الصحية.

التوسع عبر الأسواق الناشئة من خلال الشراكات الاستراتيجية وحملات التوعية

تقدم البنية التحتية الصحية المتزايدة في آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا فرص نمو. تتعاون شركات الأدوية مع الموزعين المحليين لتوسيع نطاق الوصول إلى المنتجات. تروج الحملات الصحية العامة لزيادة الوعي بإدارة الغثيان ورعاية السرطان. يتوسع سوق أدوية مضادات الغثيان مع تحسين الوصول إلى مرافق العلاج. تدعم الشراكات مع الوكالات الحكومية برامج تدريب الأطباء. تقلل استراتيجيات التوطين من الاعتماد على الاستيراد وتضمن سلاسل توريد مستقرة. يعزز الطلب المتزايد على الخيارات العامة والمتاحة دون وصفة طبية اختراق السوق. تحسن المبادرات التعليمية التشخيص المبكر والتدخلات العلاجية في الوقت المناسب.

تحليل تقسيم السوق:

حسب نوع الدواء

يشمل سوق أدوية مضادات الغثيان عدة فئات دوائية تعالج أسباب متنوعة للغثيان والقيء. تهيمن مضادات مستقبلات 5-HT3 بسبب فعاليتها المثبتة في العلاج الكيميائي والرعاية بعد الجراحة. تحافظ مضادات الدوبامين على استخدام قوي في الحالات المعوية والعصبية. تكتسب مضادات مستقبلات NK1 زخمًا لسيطرتها الفائقة في الغثيان المرتبط بعلاج السرطان. تظل مضادات الهيستامين ومضادات الكولين شائعة في إدارة دوار الحركة. تظهر القنب قبولًا متزايدًا لدى المرضى غير المستجيبين للعلاج التقليدي. تساعد البنزوديازيبينات في السيطرة على الغثيان المرتبط بالقلق. يستمر في التنويع من خلال توسيع المؤشرات والموافقات الدوائية الجديدة الخاصة بالمستقبلات.

- على سبيل المثال، في تحليل تلوي لتسع تجارب عشوائية محكومة شملت 3,463 مريضًا، أظهر البالونوسيترون (المسوق من قبل Eisai وHelsinn) فعالية أعلى بشكل ملحوظ من مضادات مستقبلات 5-HT3 من الجيل الأول، مع تخفيضات نسبية تراكمية في خطر القيء على مدى 5 أيام بعد العلاج الكيميائي (RR = 1.23، 95% CI: 1.13-1.34; p<0.001)

حسب التطبيق

يمتد السوق عبر مجموعة واسعة من التطبيقات العلاجية. يحتل الغثيان والقيء الناجم عن العلاج الكيميائي الحصة الأكبر بسبب الطلب العالي على علاج السرطان. يمثل الغثيان بعد العمليات الجراحية مجال نمو مستمر في الرعاية الجراحية. يقود دوار الحركة وتطبيقات التهاب المعدة والأمعاء الطلب عبر اضطرابات السفر والعدوى. تكتسب علاجات الغثيان المرتبط بالحمل رؤية أكبر مع تركيبات دوائية أكثر أمانًا. يبقى الغثيان الناجم عن الأفيونيات مصدر قلق لعلاج الألم المزمن. يدعم إدارة الدوار احتياجات الرعاية العصبية وإعادة التأهيل. يستفيد من الأبحاث المستمرة في حلول مضادة للقيء تستهدف أسبابًا متعددة.

- على سبيل المثال، في تجربة محورية من المرحلة الثالثة شملت 200 مريض، حقق دواء SUSTOL (جرانيسيترون ممتد المفعول) من شركة Heron Therapeutics معدل استجابة كاملة (بدون قيء، بدون أدوية إنقاذ) بنسبة 83% في المرحلة الحادة و69% في المرحلة المتأخرة بعد العلاج الكيميائي المعتدل التقيؤ.

حسب المستخدم النهائي

تتصدر المستشفيات بسبب دورها في علاج السرطان والجراحة والطوارئ التي تتطلب إدارة الغثيان. تتبنى مراكز الجراحة المتنقلة بروتوكولات مضادة للقيء لتحقيق نتائج تعافي أسرع. تمثل مراكز علاج السرطان استخدامًا كبيرًا نظرًا لاحتياجات دعم العلاج الكيميائي. تتعامل العيادات مع تجديد الوصفات الطبية للغثيان المزمن واضطرابات الجهاز الدهليزي. تتوسع إعدادات الرعاية المنزلية بشكل مطرد من خلال التركيبات الفموية والجلدية التي تمكن من راحة المريض. تكتسب زخمًا مع أنظمة الوصفات الطبية الرقمية والمراقبة القائمة على الطب عن بعد. يضمن هذا المشهد المتنوع للمستخدم النهائي اختراقًا مستمرًا للسوق وأهمية علاجية قوية.

التقسيم:

حسب نوع الدواء

- مضادات مستقبلات 5-HT3 (السيروتونين)

- مضادات الدوبامين

- مضادات مستقبلات NK1 (نيوروكينين 1)

- مضادات الهيستامين

- القنب

- البنزوديازيبينات

- مضادات الكولين

- أخرى

حسب التطبيق

- الغثيان والقيء الناجم عن العلاج الكيميائي (CINV)

- الغثيان والقيء بعد العمليات الجراحية (PONV)

- دوار الحركة

- التهاب المعدة والأمعاء

- الغثيان والقيء المرتبط بالحمل

- الغثيان الناجم عن المسكنات الأفيونية

- الدوار

- أخرى

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة المتنقلة

- مراكز علاج السرطان

- العيادات

- إعدادات الرعاية المنزلية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

التحليل الإقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر بنسبة 38% في سوق أدوية مضادات القيء، مدفوعة ببنية تحتية قوية لعلاج السرطان واعتماد سريع للعلاجات المتقدمة لمضادات القيء. تستفيد المنطقة من الإنفاق العالي على الرعاية الصحية، أنظمة التعويضات الراسخة، والبحث السريري الواسع في علم الأورام وأمراض الجهاز الهضمي. تظل الولايات المتحدة المساهم الرئيسي في الإيرادات بسبب الاستخدام الواسع للعلاج الكيميائي والإدخال المبكر لمضادات مستقبلات NK1. تدعم كندا النمو من خلال البرامج الصحية الوطنية التي تركز على الرعاية التلطيفية والداعمة. تحافظ على معدلات وصف عالية في المستشفيات وإعدادات العيادات الخارجية. تعزز الموافقات التنظيمية المستمرة ومنصات الوصفات الرقمية توسيع السوق وإمكانية الوصول.

أوروبا

تمثل أوروبا 27% من الحصة العالمية، مدعومة بأنظمة رعاية صحية منظمة جيدًا والاستخدام الواسع لمضادات القيء في رعاية السرطان والجراحة. تحافظ دول مثل ألمانيا، المملكة المتحدة، فرنسا، وإيطاليا على معدلات استخدام عالية في مراكز علاج الأورام. تعزز التقدمات الصيدلانية واستراتيجيات شراء الأدوية المستندة إلى المستشفيات الطلب المستمر على المنتجات. يركز الإقليم على الطب القائم على الأدلة وتنسيق اللوائح لتعزيز توحيد العلاج. تستفيد من الوعي المتزايد براحة المريض وتحسين فعالية مضادات القيء. يعزز الاعتماد المتزايد على التركيبات الفموية والجلدية عبر الرعاية الخارجية من بصمة السوق.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ 25% من الحصة السوقية العالمية وتظهر أسرع وتيرة نمو بسبب توسيع البنية التحتية للرعاية الصحية وارتفاع معدلات الإصابة بالسرطان. تقود الصين واليابان والهند الطلب بفضل الكثافة السكانية الكبيرة وتحسين الوصول إلى علاجات الأورام. تستثمر الحكومات في تحديث الرعاية الصحية وتوفير مضادات القيء بأسعار معقولة ضمن برامج السيطرة على السرطان الوطنية. يطور المصنعون المحليون تركيبات فعالة من حيث التكلفة لزيادة الوصول إلى المرضى. يكتسب سوق أدوية مضادات القيء زخمًا في هذه المنطقة من خلال التعاونات السريرية وزيادة انتشار الأدوية الجنيسة. تستفيد من السياحة الطبية المتزايدة والوعي العام بممارسات الرعاية الداعمة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تستحوذ أمريكا اللاتينية على حصة 6%، مدعومة بتوسع الرعاية الصحية التدريجي وتحسين الوصول إلى العلاج المستند إلى المستشفيات. تقود البرازيل والمكسيك المنطقة من خلال برامج الأورام وأمراض الجهاز الهضمي. تمتلك منطقة الشرق الأوسط وأفريقيا حصة 4%، مع نمو تقوده الإمارات العربية المتحدة، المملكة العربية السعودية، وجنوب أفريقيا. تواجه هذه المناطق تحديات من تغطية التعويض المحدودة لكنها تظهر تقدمًا في تحديث المستشفيات. تتقدم من خلال الشراكات الصيدلانية الدولية، وتحسين شبكات توزيع الأدوية، والمبادرات الصحية العامة. يستمر توسيع مراكز رعاية السرطان في دعم اختراق السوق المستدام على المدى الطويل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة فايزر

- شركة جلاكسو سميث كلاين (GSK)

- جونسون آند جونسون

- شركة ميرك وشركاه

- سانوفي

- نوفارتيس

- روش القابضة

- شركة تيفا للصناعات الدوائية

- سيبلا المحدودة

- مختبرات د. ريدي

- شركة صن للصناعات الدوائية

- شركة حكمة للأدوية

تحليل تنافسي:

سوق الأدوية المضادة للقيء تنافسي للغاية، حيث تركز الشركات الدوائية العالمية على الابتكار وتحسين التركيبات وسلامة المرضى. تعزز الشركات الرائدة مثل فايزر وGSK ونوفارتيس وميرك محافظها من خلال مضادات مستقبلات 5-HT3 وNK1 من الجيل التالي. تستثمر روش وسانوفي في حلول مضادة للقيء مرتبطة بعلاج الأورام ومتكاملة في بروتوكولات رعاية السرطان. تركز تيفا وسيبلا ود. ريدي على الخيارات الجنيسة وذات التكلفة المنخفضة لتوسيع الوصول في الأسواق الناشئة. يشهد السوق إطلاقات منتجات متواصلة وموافقات تنظيمية، مما يدعم التنوع العلاجي. تسعى الشركات إلى الاندماجات والصفقات الترخيصية والتعاونات لتعزيز كفاءة التوزيع. يحدد التركيز الاستراتيجي على التركيبات المستهدفة والآثار الجانبية القليلة المشهد التنافسي المتطور.

التطورات الأخيرة:

- في نوفمبر 2025، دخلت شركة إيفوك فارما، وهي شركة أدوية متخصصة معروفة بـ GIMOTI®، أول تركيبة بخاخ أنفي معتمدة من قبل إدارة الغذاء والدواء للميتوكلوبراميد، في اتفاقية نهائية للاستحواذ عليها من قبل شركة QOL الطبية. تقدر هذه الصفقة قيمة إيفوك فارما بـ 11.00 دولار للسهم الواحد ومن المتوقع إغلاقها بحلول نهاية 2025، مما يعكس خطوة استراتيجية للاستفادة من المنتجات التجارية لإيفوك لعلاج الحالات المعوية.

- في يناير 2024، أعلنت شركة جونسون آند جونسون عن نيتها الاستحواذ على شركة أمبريكس بيوفارما، وهي شركة تطور الجيل التالي من الأجسام المضادة المترافقة لعلاج الأورام. تهدف الصفقة، التي تقدر بحوالي 2 مليار دولار، إلى تعزيز خط إنتاج جونسون آند جونسون في مجال الأورام، والذي يشمل العلاجات التي تتطلب نظم رعاية داعمة حيث يتم غالبًا إعطاء مضادات القيء بشكل مشترك.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الدواء، التطبيق والمستخدم النهائي. يوضح اللاعبين الرئيسيين في السوق، مقدماً لمحة عامة عن أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيستمر الطلب على العلاجات المتقدمة المضادة للقيء في مراكز الأورام العالمية بسبب ارتفاع انتشار السرطان.

- سيعزز تطوير مضادات مستقبلات جديدة والعلاج الشخصي دقة العلاج.

- سيحسن توسيع إنتاج الأدوية الجنيسة من القدرة على تحمل التكاليف والوصول إلى المرضى في الدول النامية.

- سيؤدي زيادة الأبحاث حول مضادات القيء القائمة على القنب إلى فتح مسارات علاجية جديدة.

- سيؤدي دمج أنظمة الوصفات الرقمية إلى تبسيط توصيل الأدوية ومراقبة الالتزام.

- سيؤدي نمو الرعاية الجراحية الخارجية والعيادية إلى زيادة الطلب على تركيبات مضادة للقيء سريعة المفعول.

- سيؤدي توسع السكان المسنين إلى زيادة الوصفات الطبية للأدوية المضادة للقيء الأكثر أمانًا والأفضل تحملًا.

- ستسرع التعاونات القوية بين شركات الأدوية والتكنولوجيا الحيوية من خطوط الابتكار.

- سيحسن الدعم التنظيمي لأشكال الجرعات الجديدة مثل اللصقات الجلدية من الراحة والامتثال.

- سيعزز زيادة الوعي برعاية السرطان الداعمة من شراء المستشفيات واختراق السوق العالمي.