نظرة عامة على السوق

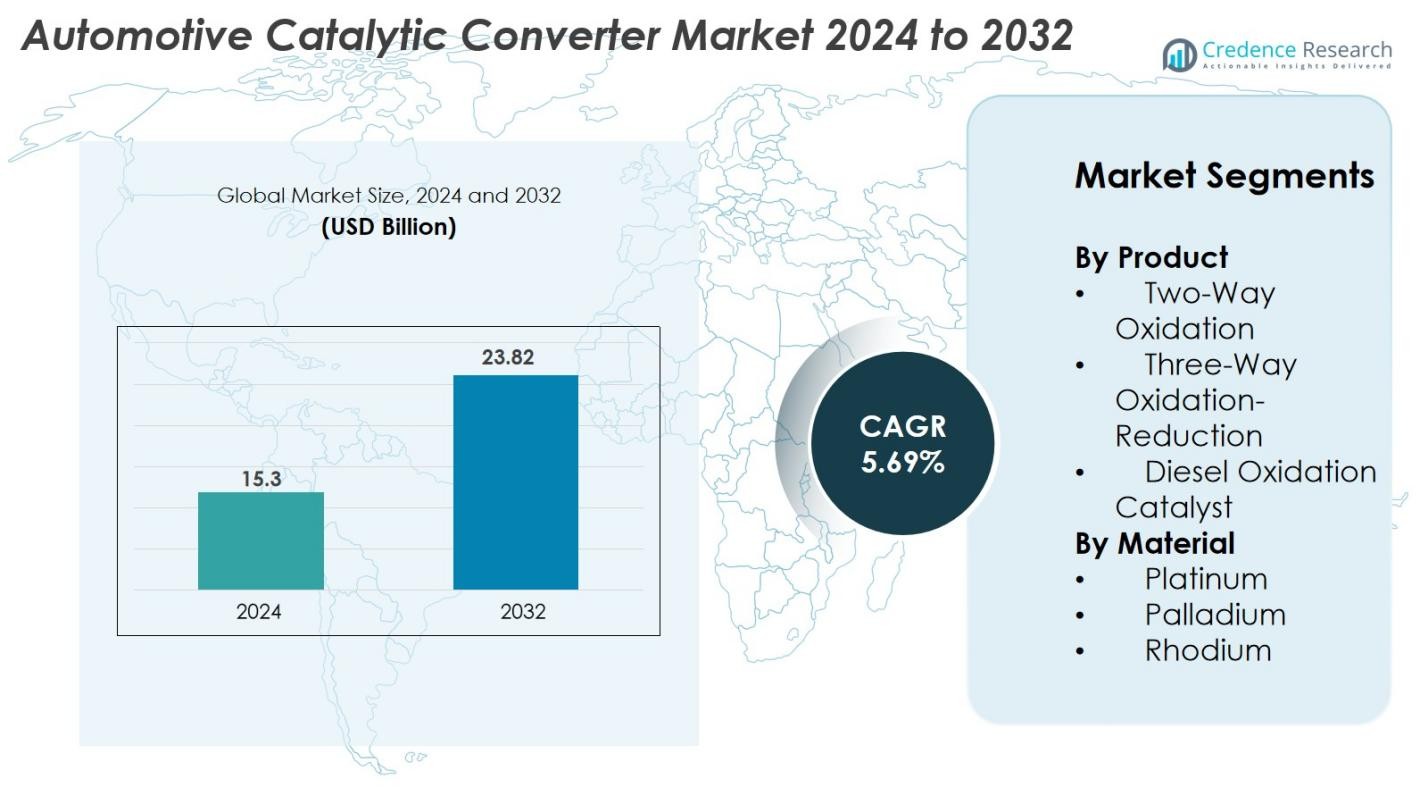

تم تقييم حجم سوق محولات السيارات الحفازة بمبلغ 15.3 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 23.82 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.69٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق محولات السيارات الحفازة 2024 |

15.3 مليار دولار أمريكي |

| سوق محولات السيارات الحفازة، معدل النمو السنوي المركب |

5.69% |

| حجم سوق محولات السيارات الحفازة 2032 |

23.82 مليار دولار أمريكي |

يتميز سوق محولات السيارات الحفازة بوجود لاعبين عالميين بارزين مثل BASF SE، Eberspächer، FORVIA Faurecia، BOSAL، BM Catalysts، Calsonic Kansei، Marelli Corporation، European Exhaust & Catalyst Ltd، Deccats، وBENTELER International. تحافظ هذه الشركات على علاقات قوية مع مصنعي المعدات الأصلية وتركز على صيغ المحفزات عالية الكفاءة، وتحسين PGM، وتصميمات المحولات المتقدمة للامتثال للمعايير البيئية المتزايدة. إقليمياً، تقود أوروبا السوق بحصة تقارب 32٪ بسبب المعايير الأوروبية الصارمة وقاعدة تصنيع السيارات المتقدمة، تليها منطقة آسيا والمحيط الهادئ بحوالي 34٪، مدفوعة بالإنتاج الواسع النطاق للمركبات والترقيات التنظيمية في الصين والهند.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق محولات السيارات الحفازة بمبلغ 15.3 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 23.82 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.69٪ خلال فترة التوقعات.

- يستمر التنفيذ التنظيمي القوي في جميع أنحاء العالم، بما في ذلك معايير Euro 6/7، وEPA Tier 3، وChina 6، في تحفيز الطلب على الأنظمة الحفازة المتقدمة عبر المركبات الخاصة والتجارية.

- تشمل الاتجاهات الرئيسية في السوق زيادة اعتماد المركبات الهجينة، وزيادة التركيز على إعادة تدوير PGM، وتطوير صيغ المحفزات عالية الكفاءة بتكاليف مواد أقل.

- يبقى السوق تنافسياً، حيث تستثمر الشركات الكبرى مثل BASF SE، Eberspächer، FORVIA Faurecia، BOSAL، BM Catalysts، وMarelli Corporation في البحث والتطوير، والتصميمات الخفيفة الوزن، واستخدام PGM المحسن؛ ومع ذلك، فإن ارتفاع أسعار البلاتين والبلاديوم والروديوم يشكل قيوداً رئيسية.

- تمتلك منطقة آسيا والمحيط الهادئ حوالي 34٪ من حصة السوق، تليها أوروبا بنسبة 32٪ وأمريكا الشمالية بنسبة 28٪، بينما يتصدر قطاع الأكسدة والاختزال الثلاثي بحصة تزيد عن 55٪.

تحليل تجزئة السوق

حسب المنتج

هيمنت محولات الأكسدة والاختزال الثلاثي على سوق محولات السيارات الحفازة في عام 2024، حيث استحوذت على 55٪ من حصة السوق، مدفوعة بقدرتها على تقليل انبعاثات NOx وCO وHC في مركبات البنزين في آن واحد. يدعم اعتمادها القوي عبر سيارات الركاب والمركبات التجارية الخفيفة المعايير البيئية العالمية المتزايدة مثل Euro 6 وEPA Tier 3. استمرت محولات الأكسدة الثنائية في خدمة منصات محركات البنزين القديمة، بينما اكتسبت محفزات الأكسدة للديزل زخماً في الأساطيل التجارية التي تسعى إلى تحسين أكسدة الجسيمات وكفاءة الوقود المحسنة.

- على سبيل المثال، قدمت شركة Johnson Matthey نظام “TRI-METAL” TWC لصانعي المعدات الأصلية في أمريكا الشمالية، مما قلل من استخدام الروديوم بمقدار يصل إلى ثلاثة أضعاف، مع الحفاظ على الأداء الكامل للتحكم في الانبعاثات عبر دورات NOx وCO وHC.

حسب المادة

البالاديوم برز كأهم قطاع مادي في عام 2024 بحصة سوقية بلغت 48%، ويرجع ذلك أساسًا إلى كفاءته العالية في تحفيز أكسدة الهيدروكربونات وأول أكسيد الكربون في سيارات البنزين. كما أن فعاليته من حيث التكلفة مقارنة بالبلاتين والروديوم قد سرعت من اعتماده عبر المحولات الحفازة الثلاثية. حافظ البلاتين على طلب مستقر في تطبيقات الديزل نظرًا لخصائصه الفائقة في الأكسدة، بينما ظل الروديوم – على الرغم من كونه أغلى المعادن البلاتينية – ضروريًا في تقليل انبعاثات NOx. يستمر الضغط التنظيمي المتزايد على انبعاثات المركبات في دفع الطلب على تركيبات المعادن البلاتينية المتقدمة عبر الأنظمة الحفازة.

- على سبيل المثال، طورت شركة BASF محفز FWC™ (التحويل الرباعي) الذي حافظ، حتى بعد أكثر من 160,000 كيلومتر من القيادة التجريبية، على وظيفة تنظيف العادم الكاملة من خلال الجمع بين إزالة الجسيمات وتحويل NOx/HC/CO في محركات البنزين.

العوامل الرئيسية للنمو

اللوائح العالمية الصارمة للانبعاثات

تظل اللوائح الصارمة للانبعاثات واحدة من أقوى العوامل الدافعة للنمو في سوق المحولات الحفازة للسيارات. تستمر الحكومات في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ في فرض معايير أكثر صرامة مثل Euro 6/7 وEPA Tier 3 وChina 6a/6b لتقليل انبعاثات NOx وCO والهيدروكربونات. تجبر هذه اللوائح شركات صناعة السيارات على اعتماد أنظمة حفازة متقدمة ذات كفاءة تحويل محسنة، ومتانة حرارية، واستقرار طويل الأمد. ومع تحول الامتثال إلى ضرورة، تعطي الشركات المصنعة للمعدات الأصلية الأولوية للتقنيات القادرة على الأداء تحت ظروف القيادة المتنوعة. يدفع هذا الضغط التنظيمي باستمرار الطلب على المحولات الحفازة المطورة في المركبات الجديدة وسوق ما بعد البيع، مما يضمن توسع السوق المستمر.

- على سبيل المثال، قامت شركة Johnson Matthey بالتحقق من صحة أحدث نظام محفز ثلاثي الاتجاهات لتحقيق انبعاثات NOx منخفضة تصل إلى 56 ملغ/كم تحت اختبارات الأداء NEDC و82 ملغ/كم تحت اختبارات الأداء WLTC، مما يفي بحدود Euro 6.

زيادة إنتاج المركبات وتوسع الطلب في سوق ما بعد البيع

يستمر نمو إنتاج المركبات في جميع أنحاء العالم، خاصة في المناطق النامية، في تعزيز الطلب على المحولات الحفازة. لقد أدى ارتفاع الدخل، وتوسع شبكات اللوجستيات، وزيادة التنقل الحضري إلى تسريع مبيعات سيارات البنزين والديزل والهجينة التي تتطلب أنظمة تحكم فعالة في الانبعاثات. كما يساهم سوق ما بعد البيع بشكل كبير بسبب تقادم أساطيل المركبات، والمعايير الصارمة للفحص، والاستبدال المتكرر للمحولات الناتج عن التآكل أو التلوث أو السرقة. تعزز المركبات التجارية، التي غالبًا ما تواجه ظروف تشغيل قاسية، الطلب على الاستبدال بشكل أكبر. مع نمو قنوات الشركات المصنعة للمعدات الأصلية وسوق ما بعد البيع بشكل مطرد، يستفيد مصنعو المحولات الحفازة من تدفقات إيرادات ثابتة ومتنوعة عبر الأسواق العالمية.

- على سبيل المثال، تقوم شركات مثل Tenneco Inc. وFaurecia SA وJohnson Matthey بتوريد محولات ثلاثية الاتجاه متقدمة وأنظمة الحد الانتقائي التحفيزي لتلبية متطلبات الامتثال لمعايير Bharat Stage VI لأسطول المركبات التجارية في الهند.

التطورات في مواد المحفز وتصميم المحول

تعمل التطورات التكنولوجية السريعة في مواد المحفز وتكوينات المحول على إعادة تشكيل نمو السوق. تعزز الابتكارات في تحسين معادن مجموعة البلاتين وكيمياء الطلاء والهيكل الأساسي كفاءة التحويل، وتخفض درجات حرارة التشغيل الأولية، وتطيل عمر التشغيل. تدعم معادن مجموعة البلاتين النانوية والركائز عالية الكثافة الخلوية ومواد تخزين الأكسجين المحسنة تقليص حجم المحرك الحديث مع ضمان الامتثال للانبعاثات. كما تعمل أدوات المحاكاة المتقدمة وتصميمات إدارة الحرارة على تحسين المتانة في ظروف درجات الحرارة العالية. تُمكن هذه التحسينات التقنية الشركات المصنعة للمعدات الأصلية من تلبية معايير الانبعاثات المتطورة بشكل أكثر فعالية وكفاءة من حيث التكلفة، مما يجعل الابتكارات في المواد والتصميم محركات محورية لتقدم الصناعة.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على المركبات الهجينة والهجينة الخفيفة

يقدم الاعتماد المتزايد على المركبات الهجينة والهجينة الخفيفة فرصًا كبيرة لمصنعي المحولات التحفيزية. على الرغم من أن الهجينة تقلل الانبعاثات الإجمالية، إلا أنها تعتمد على أنظمة تحفيزية عالية الكفاءة لإدارة الانبعاثات عند بدء التشغيل البارد، والتي تشكل جزءًا كبيرًا من الملوثات. يتطلب التبديل المتكرر بين أوضاع الكهرباء والاحتراق محولات ذات قدرة تشغيل سريعة، ومقاومة حرارية عالية، وصيغ PGM محسنة. يقوم مصنعو السيارات بشكل متزايد بتصميم محولات خاصة بالهجين تحافظ على الأداء تحت تدفق العادم المتقطع. مع انتقال الأسواق العالمية نحو الكهرباء، ستستمر المركبات الهجينة في خلق طلب قوي على الحلول التحفيزية المتقدمة على المدى المتوسط.

- على سبيل المثال، طورت شركة Cataler Corporation (شركة تابعة لمجموعة تويوتا) ركائزها عالية الكثافة الخلوية للمركبات الهجينة بأكثر من 900 خلية لكل بوصة مربعة، مما يتيح تنشيط المحفز بشكل أسرع وتحسين تدفق العادم خلال دورات توقف وتشغيل المحرك المتكررة.

التركيز المتزايد على إعادة تدوير PGM ومبادرات الاقتصاد الدائري

ظهر التركيز المتزايد على إعادة تدوير PGM كاتجاه رئيسي بسبب ارتفاع التكلفة والإمدادات المحدودة للبلاتين والبلاديوم والروديوم. تدعم إعادة تدوير المحولات التحفيزية في نهاية العمر توفر المواد الخام، وتقلل من تكاليف الإنتاج، وتتوافق مع الأهداف العالمية للاستدامة. تحسن التقدم في عمليات الصهر والعمليات الهيدروميتالورجية كفاءة استعادة المعادن، مما يمكن المصنعين من استعادة معادن PGM عالية النقاء. مع زيادة معدلات التخلص من المركبات عالميًا، تلعب إعادة التدوير دورًا أساسيًا في تعزيز مرونة سلسلة التوريد وتعزيز ممارسات الاقتصاد الدائري. يخلق هذا الاتجاه فرصًا طويلة الأجل للمُعِيدين والمصنعين والمُنتجين التحفيزيين.

· على سبيل المثال، تقوم منشأة إعادة تدوير PGM التابعة لشركة Umicore في هوبوكين بمعالجة أكثر من 350,000 طن من المواد المستهلكة سنويًا (مع توسيع القدرة إلى 500,000 طن) وتستعيد أكثر من 20 معدنًا مختلفًا (حتى 30 عبر جميع عمليات إعادة التدوير)، بما في ذلك معادن مجموعة البلاتين، باستخدام عمليات ميتالورجية ذات درجات حرارة عالية.

التحديات الرئيسية

ارتفاع أسعار المعادن البلاتينية وقيود سلسلة التوريد

تظل التقلبات في أسعار معادن مجموعة البلاتين تحديًا رئيسيًا لسوق محولات الحفاز للسيارات. شهد البلاديوم والروديوم، على وجه الخصوص، تقلبات حادة في الأسعار بسبب الإنتاج المحدود من التعدين، والقضايا الجيوسياسية، والطلب الصناعي العالي. نظرًا لأن معادن مجموعة البلاتين تشكل جزءًا كبيرًا من تكاليف التصنيع، فإن عدم استقرار الأسعار يؤثر بشكل مباشر على الربحية وتخطيط الإنتاج. بالإضافة إلى ذلك، تزيد القيود على التوريد من المناطق الرئيسية المنتجة مثل جنوب إفريقيا وروسيا من مخاطر سلسلة التوريد. يجب على المصنعين تبني استراتيجيات توريد استراتيجية، وزيادة جهود إعادة التدوير، واستكشاف تقنيات الحفاز ذات المحتوى المنخفض من معادن مجموعة البلاتين أو البديلة لتخفيف الضغوط التكاليفية وضمان الموثوقية.

الانتقال نحو المركبات الكهربائية

يمثل التحول المتسارع نحو المركبات الكهربائية التي تعمل بالبطاريات تحديًا هيكليًا، حيث لا تتطلب المركبات الكهربائية الحفازات. تستمر الكهربة المدفوعة بالسياسات والحوافز الحكومية والاستثمارات القوية في البنية التحتية للشحن في دعم اعتماد المركبات الكهربائية، مما يقلل تدريجيًا من الطلب المستقبلي على أنظمة معالجة العادم. على الرغم من أن محركات الاحتراق الداخلي والهجينة لا تزال مهيمنة على المدى القريب، فإن تقلص السوق على المدى الطويل لا مفر منه دون التنويع الاستراتيجي. يستجيب المصنعون من خلال توسيع تقنيات المحولات الخاصة بالهجين، وتعزيز مبادرات إعادة تدوير معادن مجموعة البلاتين، واستكشاف الأسواق المجاورة. سيكون إدارة هذا الانتقال بشكل فعال أمرًا حاسمًا للحفاظ على تنافسية الصناعة على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 40% من سوق محولات الحفاز للسيارات في عام 2024، مدعومة بالتنفيذ القوي للمعايير البيئية لوكالة حماية البيئة (EPA) Tier 3 وزيادة الاستثمارات في تقنيات التحكم في الانبعاثات المتقدمة. تقود الولايات المتحدة التبني بفضل أسطولها الكبير من المركبات، والطلب العالي على الاستبدال، وزيادة انتشار المركبات الهجينة. يسرع السوق الثانوي المتوسع، المدفوع بالمركبات القديمة وبرامج التفتيش الصارمة، من تركيب المحولات. بالإضافة إلى ذلك، يعزز وجود الشركات المصنعة العالمية والمصنعين الراسخين لمحولات الحفاز القدرات التكنولوجية للمنطقة، مما يضمن استمرار الطلب عبر فئات المركبات الشخصية والتجارية.

أوروبا

استحوذت أوروبا على 32% من حصة السوق في عام 2024، مما يجعلها المنطقة الرائدة بسبب اللوائح الصارمة للانبعاثات، بما في ذلك معايير Euro 6 والانتقال نحو معايير Euro 7. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة الطلب من خلال الإنتاج القوي للسيارات وبيئة تنظيمية ناضجة تركز على تقليل انبعاثات أكاسيد النيتروجين والجسيمات. يدعم التركيز الإقليمي على الاستدامة وحلول التنقل الأنظف، إلى جانب زيادة مبيعات المركبات الهجينة، الحاجة إلى أنظمة الحفاز عالية الكفاءة. يساهم السوق الثانوي القوي في أوروبا، المدفوع بأساطيل الديزل القديمة، بشكل كبير أيضًا في حجم استبدال محولات الحفاز.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على عدة مؤشرات نمو واستحوذت على 34% من حصة السوق في عام 2024، مدفوعة بالإنتاج الضخم للسيارات في الصين والهند واليابان وكوريا الجنوبية. يعزز التحضر السريع وارتفاع الدخل المتاح وتوسع اللوجستيات التجارية مبيعات المركبات، مما يزيد بشكل مباشر من الطلب على محولات الحفاز. لقد سرعت معايير الصين 6 الصارمة ومعايير الانبعاثات Bharat Stage VI في الهند من تبني الشركات المصنعة للمعدات الأصلية للمحفزات المتقدمة ثلاثية الاتجاهات ومحفزات أكسدة الديزل. تستفيد المنطقة أيضًا من قدرات التصنيع ذات التكلفة الفعالة ونظام السوق الثانوي المتنامي، مما يضع آسيا والمحيط الهادئ كأسرع منطقة نموًا في دمج محولات الحفاز.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 4% من حصة السوق في عام 2024، بدعم من التحسينات التدريجية في لوائح انبعاثات المركبات وزيادة إنتاج السيارات في البرازيل والمكسيك والأرجنتين. إن التحول نحو تبني معايير أكثر صرامة، بما في ذلك PROCONVE L7 وL8 في البرازيل، يدفع الطلب من مصنعي المعدات الأصلية وسوق ما بعد البيع على المحولات الحفازة المتقدمة. يدعم الانتعاش الاقتصادي والنمو في أساطيل النقل التجاري توسيع السوق بشكل أكبر. بينما يكون معدل التبني في المنطقة أبطأ من أمريكا الشمالية وأوروبا، فإن المخاوف المتزايدة بشأن تلوث المدن والمبادرات الحكومية لتقليل انبعاثات المركبات تعزز الطلب طويل الأجل على أنظمة التحفيز الفعالة.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على 2% من حصة السوق في عام 2024، مع نمو مدفوع بشكل أساسي بتوسع أساطيل المركبات في دول الخليج وجنوب أفريقيا. إن زيادة تبني معايير الانبعاثات والوعي المتزايد بقضايا جودة الهواء يدفعان مصنعي المعدات الأصلية إلى دمج المحولات الحفازة عبر فئات المركبات الخفيفة والثقيلة. ينمو سوق ما بعد البيع أيضًا بسبب ارتفاع اختراق المركبات وطول دورة حياة المركبات. بينما تظل الأطر التنظيمية غير متساوية عبر المنطقة، من المتوقع أن تعزز مبادرات التنويع الاقتصادي المستمرة وتطوير البنية التحتية تدريجياً الطلب على تقنيات التحكم في الانبعاثات الفعالة.

تقسيمات السوق

حسب المنتج

- الأكسدة الثنائية

- الأكسدة والاختزال الثلاثية

- محفز أكسدة الديزل

حسب المادة

- البلاتين

- البلاديوم

- الروديوم

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق المحولات الحفازة للسيارات بمشهد تنافسي عالي تهيمن عليه الشركات المصنعة العالمية ذات القدرات التكنولوجية القوية والشراكات الواسعة مع مصنعي المعدات الأصلية. تركز الشركات الرائدة مثل BASF SE وEberspächer وFORVIA Faurecia وBOSAL وBM Catalysts وCalsonic Kansei وMarelli Corporation وEuropean Exhaust & Catalyst Ltd وDeccats وBENTELER International على ابتكار المنتجات وتحسين المعادن البلاتينية (PGM) بتكلفة فعالة وتصميمات الركائز المتقدمة لتلبية اللوائح المتطورة للانبعاثات. تستثمر هذه الشركات باستمرار في البحث والتطوير لتعزيز كفاءة التحويل والمتانة الحرارية وطول عمر المحفز. تشمل الأولويات الاستراتيجية توسيع بصمات الإنتاج وتعزيز توزيع سوق ما بعد البيع وتشكيل شراكات مع شركات تصنيع السيارات لدعم معايير Euro 6/7 وEPA Tier 3 وChina 6. يتشكل التنافس أيضًا بتقلب الأسعار في PGMs، مما يدفع الشركات لتسريع برامج إعادة التدوير وتقليل الاعتماد على المواد. مع نمو المركبات الهجينة، يطور قادة السوق أيضًا حلول تحفيزية مخصصة لدعم ظروف العادم المتغيرة ومتطلبات اللوائح المستقبلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، أعلنت شركة تينيكو ذ.م.م عن إدراجها العام لفرعها تينيكو الهند (قطاع الهواء النظيف) في بورصة بومباي وبورصة الهند الوطنية، مما يعكس تركيزها على النمو في أنظمة العوادم النظيفة بما في ذلك المحولات الحفازة.

- في سبتمبر 2025، قدمت شركة أيثر كاتاليست سوليوشنز، إنك طلب براءة اختراع في المرحلة الوطنية لمحفز معدني أساسي (غير معدني ثمين) يستهدف معالجة انبعاثات السيارات.

- في فبراير 2025، افتتحت شركة إليمنتال إيكونرج الهند الخاصة المحدودة (فرع من مجموعة إليمنتال) مصنعًا جديدًا لإعادة تدوير المحفزات في ماهاراشترا، الهند، بهدف معالجة 130 طنًا من المواد في عام 2025.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج والمادة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوف يشهد السوق نموًا مستقرًا مع استمرار تشديد اللوائح العالمية للانبعاثات في المناطق الرئيسية المنتجة للسيارات.

- سيتبنى صانعو السيارات بشكل متزايد تركيبات محفزات متقدمة مع محتوى PGM محسن لتحقيق التوازن بين الأداء والتكلفة.

- ستحافظ المركبات الهجينة على الطلب طويل الأجل على المحولات الحفازة بسبب حاجتها المستمرة للتحكم الفعال في انبعاثات بدء التشغيل البارد.

- سيحظى إعادة تدوير PGM بتركيز أكبر في الصناعة حيث يسعى المصنعون إلى تقليل الاعتماد على أسواق المواد الخام المتقلبة.

- ستعزز الابتكارات التكنولوجية في تصميم الركائز وكيمياء الطلاء الغسولي كفاءة المحول ومتانته.

- سيزداد الطلب في السوق الثانوية مع حاجة أساطيل المركبات القديمة في المناطق المتقدمة إلى استبدال المحولات بشكل متكرر.

- ستظل منطقة آسيا والمحيط الهادئ الأسرع نموًا بسبب توسع إنتاج المركبات والمعايير الأكثر صرامة للانبعاثات.

- ستدفع الضغوطات التكلفة الناتجة عن تقلب أسعار البلاديوم والروديوم المصنعين نحو المواد البديلة والتقنيات ذات المحتوى المنخفض من PGM.

- ستتعزز الشراكات بين الشركات المصنعة للمعدات الأصلية مع تكامل صانعي السيارات لأنظمة التحكم في الانبعاثات من الجيل التالي.

- سيؤدي التحول نحو الكهرباء إلى تقليل الطلب طويل الأجل تدريجيًا، مما يزيد من أهمية استراتيجيات المنتجات التي تركز على الهجينة.