نظرة عامة على السوق

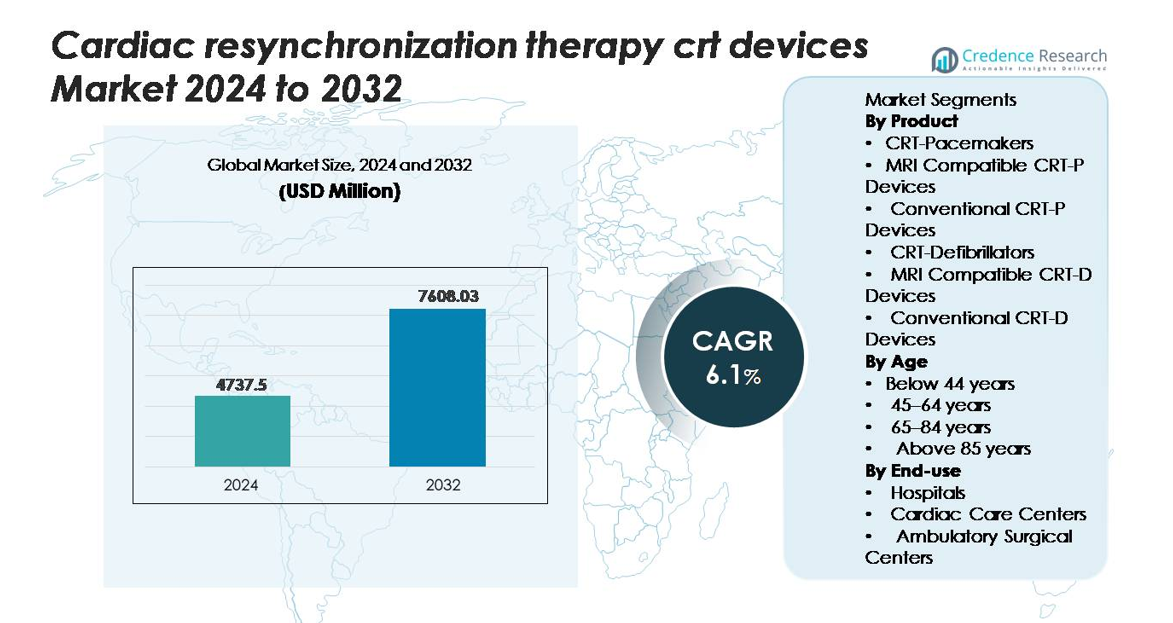

تم تقييم السوق العالمي لأجهزة علاج إعادة التزامن القلبي (CRT) بمبلغ 4,737.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,608.03 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 6.1% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة علاج إعادة التزامن القلبي (CRT) لعام 2024 |

4,737.5 مليون دولار أمريكي |

| سوق أجهزة علاج إعادة التزامن القلبي (CRT)، معدل النمو السنوي المركب |

6.1% |

| حجم سوق أجهزة علاج إعادة التزامن القلبي (CRT) لعام 2032 |

7,608.03 مليون دولار أمريكي |

تشمل الشركات الرائدة في سوق أجهزة علاج إعادة التزامن القلبي (CRT) كل من Medtronic وAbbott وBoston Scientific وBiotronik وMicroPort، حيث تقدم كل منها منصات CRT-P وCRT-D متقدمة مع خوارزميات تنظيم ضربات القلب المحسنة، وتوافق مع التصوير بالرنين المغناطيسي، وقدرات المراقبة عن بعد. تحافظ هذه الشركات على بصمة قوية على مستوى العالم من خلال محافظ الفيزيولوجيا الكهربائية القوية والابتكار المستمر في الأجهزة. تظهر أمريكا الشمالية كمنطقة مهيمنة، حيث تمتلك حصة سوقية دقيقة تبلغ 39.2%، مدعومة بارتفاع انتشار فشل القلب، وأنظمة السداد القوية، واعتماد واسع النطاق لأنظمة CRT-D من الجيل التالي. تليها أوروبا كثاني أكبر سوق، بينما تظهر منطقة آسيا والمحيط الهادئ أسرع نمو بسبب توسع البنية التحتية لرعاية القلب وزيادة أهلية المرضى.

رؤى السوق

- تم تقييم سوق أجهزة علاج إعادة التزامن القلبي (CRT) بمبلغ 4,737.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,608.03 مليون دولار أمريكي بحلول عام 2032، متوسعًا بمعدل نمو سنوي مركب بنسبة 6.1% خلال فترة التوقعات.

- يستمر ارتفاع حالات فشل القلب المتقدم وتوسيع الأهلية المستندة إلى الإرشادات في دفع اعتماد CRT-D وCRT-P، حيث تحتل أجهزة CRT-Defibrillators الحصة الأكبر من المنتجات بسبب وظيفتها العلاجية المزدوجة.

- تسلط اتجاهات السوق الضوء على الطلب القوي على الأنظمة المتوافقة مع التصوير بالرنين المغناطيسي والتكامل السريع للمراقبة عن بعد وخوارزميات تنظيم ضربات القلب التكيفية التي تحسن النتائج السريرية طويلة الأمد.

- تظل المنافسة شديدة، بقيادة Medtronic وAbbott وBoston Scientific وBiotronik وMicroPort، حيث تعمل جميعها على تحسين عمر البطارية، وتقنية الرصاص الرباعي، والاتصال الرقمي لتعزيز وضعها في السوق.

- إقليميًا، تقود أمريكا الشمالية بنسبة 39.2% من الحصة، تليها أوروبا بنسبة تقارب 31%، بينما تمثل منطقة آسيا والمحيط الهادئ حوالي 21% وتنمو بأسرع وتيرة؛ تهيمن المستشفيات على الاستخدام النهائي بأعلى حجم زراعة عبر جميع المناطق الرئيسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المنتج:

تظل أجهزة إزالة الرجفان CRT هي الفئة الرئيسية للمنتجات، مدفوعة بقدرتها العلاجية المزدوجة التي تجمع بين إعادة التزامن الإيقاعي وإزالة الرجفان المنقذ للحياة. تشكل الأجهزة المتوافقة مع التصوير بالرنين المغناطيسي أكبر حصة ضمن هذه المجموعة، مدعومة بزيادة الطلب على التوافق مع التصوير المتقدم لدى مرضى فشل القلب الذين يحتاجون إلى تقييمات متكررة بالرنين المغناطيسي. يتم تعزيز تبنيها السريري الأوسع من خلال تحسين خوارزميات توصيل الصدمات، وزيادة عمر البطارية، وتحسين التشخيص عن بعد. كما تظهر أجهزة تنظيم ضربات القلب CRT طلبًا مستقرًا، خاصة المتغيرات الآمنة للتصوير بالرنين المغناطيسي، لكن أنظمة CRT-D تقود السوق حيث يفضل الأطباء الحماية الشاملة في حالات فشل القلب المعتدل إلى الشديد.

- على سبيل المثال، تقدم منصة RESONATE™ CRT-D من Boston Scientific عمر بطارية موثق يصل إلى 13.7 عامًا وتدمج مراقبة HeartLogic™ متعددة المستشعرات، التي تحلل خمسة إشارات فسيولوجية للكشف عن تدهور فشل القلب المبكر بدقة مثبتة سريريًا.

حسب العمر:

تشكل الفئة العمرية من 65 إلى 84 عامًا الحصة الأكبر من عمليات زرع أجهزة CRT، مما يعكس أعلى انتشار لفشل القلب المزمن واضطرابات التوصيل في هذه الفئة العمرية. تعزز معدلات التشخيص المتزايدة، والأهلية الأوسع استنادًا إلى الإرشادات، وتحسن البقاء على قيد الحياة في الفئات العمرية المتقدمة من قيادة هذه الفئة. يستفيد المرضى في هذه الفئة بشكل أكبر من تحسين تنظيم ضربات القلب ثنائي البطين، مما يعزز جودة الحياة ويقلل من تكرار دخول المستشفى. بينما يظل التبني بين الفئات العمرية الأصغر أقل بسبب الحاجة السريرية المحدودة، فإن زيادة عدد السكان المسنين والقبول المتزايد للتدخل المبكر يدعمان حجم الإجراءات القوي في الفئة العمرية من 65 إلى 84 عامًا.

- على سبيل المثال، أظهرت خوارزمية AdaptivCRT™ من Medtronic انخفاضًا بنسبة 59% في نوبات الرجفان الأذيني وتحسنًا بنسبة 6% في الكسر القذفي للبطين الأيسر لدى المرضى الذين كان معظمهم فوق 65 عامًا وفقًا للبيانات السريرية لأكثر من 7,000 فرد تم زرعهم.

حسب الاستخدام النهائي:

تمثل المستشفيات الفئة الرائدة في الاستخدام النهائي، حيث تستحوذ على أكبر حصة في السوق بسبب وصولها إلى مختبرات الفيزيولوجيا الكهربائية، ووحدات جراحة القلب، وأنظمة التصوير المتقدمة المطلوبة لزرع CRT والمراقبة بعد الإجراءات. يتم دفع هيمنة هذه الفئة من خلال زيادة دخول مرضى فشل القلب إلى المستشفيات، وطرق السداد القوية، ووجود فرق متخصصة في أمراض القلب. تظهر مراكز رعاية القلب نموًا مستقرًا حيث توسع قدرات العلاج القائم على الأجهزة، بينما تظل مراكز الجراحة المتنقلة محدودة بسبب القيود التنظيمية والبنية التحتية. تواصل المستشفيات أن تكون المحور الرئيسي للسوق كالمركز الأساسي لإجراءات CRT-D وCRT-P المعقدة.

محركات النمو الرئيسية

زيادة عبء فشل القلب وارتفاع الأهلية للعلاج المعتمد على الأجهزة

يستمر الانتشار العالمي المتزايد لفشل القلب المزمن في كونه محفزًا رئيسيًا لاعتماد أجهزة CRT. يظهر عدد متزايد من المرضى بانخفاض في الكسر القذفي، وكتلة فرع الحزمة اليسرى، وتأخيرات في التوصيل تجعلهم مؤهلين سريريًا لزرع CRT-D أو CRT-P. توصي الإرشادات الدولية المحدثة بشكل متزايد باستخدام CRT للمرضى الذين يعانون من أعراض مع تزامن كهربائي مستمر، مما يعزز الاستخدام الأوسع في حالات فشل القلب المعتدلة إلى الشديدة. تتيح التحسينات في التصوير التشخيصي، ودقة ECG، وأدوات تصنيف المخاطر للأطباء تحديد مرشحي CRT في وقت مبكر، مما يحسن القبول عبر مجموعات المرضى المتنوعة. تزيد التركيبة السكانية المتقدمة من الطلب حيث يظهر الأفراد الذين تبلغ أعمارهم 65 عامًا فما فوق أعلى معدل لفشل القلب المتقدم. مع توسيع الوصول إلى مراكز رعاية القلب المتقدمة ووحدات الفيزيولوجيا الكهربائية، تضع هذه العوامل أجهزة CRT كحل علاجي أساسي في إدارة الخلل الكهربائي المرتبط بتقدم فشل القلب.

- على سبيل المثال، تم التحقق سريريًا من مؤشر المستشعرات المتعددة HeartLogic™ من شركة Boston Scientific للكشف عن أحداث فشل القلب الوشيكة بمتوسط 34 يومًا قبل الأعراض، بناءً على بيانات من أكثر من 900 مريض في دراسة MultiSENSE مما يتيح التدخل في الوقت المناسب وتوسيع الأهلية للإدارة المعتمدة على CRT.

التطورات التكنولوجية في أنظمة CRT-D وCRT-P

تسارع الابتكارات في عمر البطارية، ومتانة الأسلاك، وخوارزميات إزالة الرجفان بشكل كبير اعتماد أجهزة CRT من الجيل التالي. تدمج أنظمة CRT-D الحديثة منطقًا محسنًا للكشف عن اضطراب النظم، ومراقبة ديناميكية دموية في الوقت الحقيقي، وميزات تكييفية للنبضات التي تحسن نتائج المرضى. تكتسب أجهزة CRT-P وCRT-D المتوافقة مع التصوير بالرنين المغناطيسي زخمًا قويًا حيث يصبح التصوير بالرنين المغناطيسي روتينيًا في إدارة الأمراض القلبية وغير القلبية طويلة الأمد. تحسن منصات المراقبة عن بعد اللاسلكية الكشف المبكر عن الأحداث، وتقلل من إعادة الاستشفاء، وتدعم القرارات السريرية المعتمدة على البيانات. تزيد التطورات في النبضات اللاسلكية وتقنية الأسلاك الرباعية من نجاح الزرع، وتقلل من تحفيز العصب الحجابي، وتحسن التزامن البطيني. تحسن هذه الابتكارات الكفاءة الإجرائية لأطباء الفيزيولوجيا الكهربائية وتعزز الموثوقية طويلة الأمد، مما يضع أنظمة CRT المتقدمة تكنولوجيًا كخيارات مفضلة في إدارة فشل القلب المعقد. مع تطور قدرات الأجهزة، يتسع الاعتماد عبر كل من المستشفيات ذات الحدة العالية ومراكز القلب المتخصصة.

- على سبيل المثال، يستخدم نظام Percepta™ Quad CRT-P من Medtronic خوارزمية VectorExpress™ لاختبار ما يصل إلى 16 متجهًا لتوجيه النبضات في البطين الأيسر في أقل من دقيقتين، بينما تقوم خوارزمية AdaptivCRT™ بضبط النبضات تلقائيًا كل 60 ثانية، وقد أظهرت التقييمات السريرية أنها يمكن أن تقلل من نوبات الرجفان الأذيني بنسبة 59% لدى أكثر من 7,000 مريض.

توسيع الوصول إلى بنية الرعاية القلبية التحتية وأخصائيي الفيزيولوجيا الكهربائية المهرة

تؤثر الاستثمارات المتزايدة في مراكز التخصص القلبية، ومختبرات الفيزيولوجيا الكهربائية، وبنية التصوير المتقدمة بشكل كبير على اعتماد تقنية CRT. تقوم المستشفيات في جميع أنحاء العالم بتحسين قدراتها لإجراءات توجيه النبضات ثنائية البطين من خلال الاستثمارات في غرف العمليات الهجينة، وأنظمة التخطيط ثلاثي الأبعاد، وأدوات المراقبة المحيطة بالجراحة. في الوقت نفسه، يعزز العدد المتزايد من أخصائيي الفيزيولوجيا الكهربائية المدربين على زراعة الأجهزة المعقدة توفر علاج CRT في الأسواق الصحية المتقدمة والناشئة. تدعم برامج الرعاية الصحية العامة والخاصة بشكل متزايد التعويضات وتغطية التأمين لإدارة فشل القلب المعتمد على الأجهزة، مما يقلل من الحواجز المالية للمرضى المؤهلين. في المناطق الناشئة، تعزز برامج الفحص واسعة النطاق لأمراض القلب وتحسين شبكات الإحالة الكشف المبكر عن الحالات المناسبة لتقنية CRT. تضمن هذه التطورات النظامية وصول المرضى بشكل أكثر انتظامًا إلى زراعة الأجهزة في الوقت المناسب والرعاية اللاحقة، مما يعزز حجم الإجراءات بشكل عام ويدعم التوسع المستدام في السوق على المدى الطويل.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على المراقبة عن بُعد والرعاية التنبؤية المدعومة بالذكاء الاصطناعي

أصبحت المراقبة عن بُعد مركزية في الإدارة طويلة الأمد لمرضى CRT حيث يولي الأطباء الأولوية للكشف المبكر عن اضطرابات النظم، وأعطال الأجهزة، وتدهور فشل القلب. تساعد التحليلات المدفوعة بالذكاء الاصطناعي الآن في التنبؤ بأحداث التعويض الشخصي وتخصيص خوارزميات النبضات بناءً على الأنماط الفسيولوجية الخاصة بالمريض. تمكن المنصات الرقمية الموحدة من نقل البيانات المستمر، مما يحسن إشراف الأطباء ويقلل من زيارات الطوارئ للمستشفيات. تعزز هذه القدرات الالتزام بالعلاج وتمكن من التدخل الاستباقي، خاصة في الفئات السكانية عالية الخطورة. يخلق التكامل المتزايد للمنصات المتصلة بالسحابة، وتقييم المخاطر بالخوارزميات، وتحليلات أداء الأجهزة فرصًا كبيرة للمصنعين لتمييز منتجاتهم. مع توسع النظم الصحية الرقمية، من المتوقع أن تتطور مراقبة CRT المدعومة بالذكاء الاصطناعي إلى توقع سريري قياسي، مما يوفر قيمة كبيرة لمقدمي الرعاية الصحية الذين يسعون إلى الكفاءة والأدوات التنبؤية الأكثر دقة.

- على سبيل المثال، أظهرت نظام Home Monitoring® من BIOTRONIK وقت إرسال متوسط ليوم واحد للأحداث ذات الصلة السريرية مقارنة بـ 35 يومًا في المتابعة التقليدية، وفقًا لتجربة TRUST التي شملت 1,339 مريضًا، مما يتيح التدخل السريري بشكل أسرع بكثير.

التحول نحو أنظمة CRT متوافقة مع التصوير بالرنين المغناطيسي وأقل تدخلاً

لقد أدى الاعتماد السريري المتزايد على التصوير بالرنين المغناطيسي كمعيار تشخيصي إلى تسريع الطلب على أجهزة CRT-P وCRT-D المتوافقة بالكامل مع التصوير بالرنين المغناطيسي. يقوم المصنعون بشكل متزايد بتطوير أنظمة تتوافق مع التصوير الآمن، مما يسمح للمرضى الذين يحتاجون إلى فحوصات متكررة بالرنين المغناطيسي بتلقي CRT دون قيود على السلامة. بالإضافة إلى ذلك، فإن الاتجاه نحو الزرع الأقل تدخلاً المدعوم بالأقطاب الرباعية، وأنظمة التوصيل المحسنة، والبصمات الأصغر للأجهزة يخلق فرصًا جديدة لقبول أوسع من قبل المرضى وكفاءة إجرائية. تتماشى هذه التطورات مع تحول القطاع الصحي نحو تقليل الصدمة الجراحية، والتعافي الأسرع، وتحسين دقة الإجراءات. القدرة على الجمع بين سلامة التصوير، والتصاميم المصغرة، والزرع المبسط تضع أنظمة CRT المتوافقة مع التصوير بالرنين المغناطيسي والأقل تدخلاً كفئات منتجات ذات نمو مرتفع.

- على سبيل المثال، نظام Gallant™ CRT-D من Abbott جاهز للتصوير بالرنين المغناطيسي MRI Ready™ للمسح الكامل للجسم بقوة 1.5T عند وضعه في وضع التصوير بالرنين المغناطيسي، وفقًا لتصنيف FDA المعتمد. يدعم الجهاز حدود SAR للجسم بالكامل تصل إلى 2.0 واط/كجم تحت شروط المسح المعتمدة، مما يضمن الوصول الآمن للتصوير للمرضى الذين يتلقون CRT.

التحديات الرئيسية

تعقيد زرع CRT وتفاوت استجابة المرضى

يتطلب زرع CRT خبرة عالية في الفيزيولوجيا الكهربائية، ووضع دقيق للأقطاب، ودعم تصوير متقدم، مما يخلق تعقيدًا إجرائيًا لا يمكن لجميع المراكز استيعابه. يتمثل التحدي الكبير في التفاوت في استجابة المرضى، حيث يعاني جزء كبير من الأفراد من تحسن محدود أو عدم تحسن بعد الزرع على الرغم من استيفاء الإرشادات. يمكن أن تؤثر التباينات التشريحية، ووضع الأقطاب في البطين الأيسر بشكل غير مثالي، والأمراض المصاحبة على النتائج العلاجية. هذه النسب من غير المستجيبين تعقد اتخاذ القرارات السريرية وقد تثبط التبني في الحالات الحدودية. علاوة على ذلك، فإن الحاجة إلى مراقبة ما بعد الجراحة المتخصصة والمتابعة تضيف عبءًا تشغيليًا على أنظمة الرعاية الصحية، مما يبرز الحاجة إلى أدوات تنبؤية أفضل وتحسين سير العمل الإجرائي.

ارتفاع تكاليف الإجراءات والأجهزة في البيئات ذات الموارد المحدودة

تحمل أجهزة CRT-D وCRT-P، خاصة المتغيرات المتقدمة المتوافقة مع التصوير بالرنين المغناطيسي، تكاليف شراء عالية تقيد التبني في المناطق ذات الدخل المنخفض والمتوسط. التكاليف الإضافية المرتبطة بالزرع مثل بنية تحتية لمختبر الفيزيولوجيا الكهربائية، وتوجيه التصوير، وقدرات مراجعة الأقطاب، والمراقبة طويلة الأجل تخلق حواجز مالية لكل من المستشفيات والمرضى. التغطية المحدودة للتعويض والوصول غير المتكافئ للتأمين يقيد أيضًا توفر العلاج. هذه العقبات المدفوعة بالتكلفة تقلل من اختراق السوق في المناطق التي يتزايد فيها عبء فشل القلب ولكن تبقى ميزانيات الرعاية الصحية محدودة. يتطلب التغلب على هذا التحدي سياسات تعويض موسعة، وتصاميم أجهزة محسنة من حيث التكلفة، واستثمارًا أكبر في بنية الرعاية القلبية التحتية لتوسيع الوصول إلى علاج CRT عالميًا.

تحليل إقليمي

أمريكا الشمالية

تستحوذ أمريكا الشمالية على أكبر حصة من سوق أجهزة CRT، حيث تشكل حوالي 38-40%، مدعومة بالتبني القوي لأنظمة CRT-D، وارتفاع معدلات تشخيص فشل القلب المتقدم، والمختبرات المجهزة بشكل جيد لتخطيط كهربية القلب. تقود الولايات المتحدة معظم الطلب الإقليمي بسبب التعويض الشامل، والاستخدام الواسع للأنظمة المتوافقة مع MRI، والتكامل الواسع لمنصات مراقبة القلب عن بعد. تعزز الترقيات المستمرة للبنية التحتية في مراكز القلب، وتوافر أطباء تخطيط كهربية القلب المهرة، والاعتماد السريع لخوارزميات التوقيت المتقدمة من موقع المنطقة المهيمن، مما يضمن القيادة المستدامة في استخدام أجهزة CRT العالمية.

أوروبا

تمثل أوروبا ثاني أكبر سوق إقليمي، حيث تسهم بحوالي 30-32% من الطلب العالمي على أجهزة CRT. يدعم الالتزام القوي بإرشادات ESC، وسياسات التعويض القوية في أوروبا الغربية، والخبرة العالية في الإجراءات الانتشار الواسع لزرع أنظمة CRT-P وCRT-D. تقود ألمانيا والمملكة المتحدة وفرنسا وإيطاليا التبني بفضل شبكات رعاية القلب المتقدمة ومسارات المتابعة الراسخة للأجهزة. تواصل تفضيل الأجهزة المتوافقة مع MRI، وتوسيع وحدات تخطيط كهربية القلب في المستشفيات الثانوية، وارتفاع انتشار فشل القلب المرتبط بالعمر تعزيز قاعدة السوق المستقرة وذات القيمة العالية في أوروبا.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ الأسرع نموًا وتشكل حوالي 20-22% من الحصة السوقية العالمية، مدفوعة بتحديث الرعاية الصحية المتزايد، وتحسين الوصول إلى رعاية القلب، وزيادة الوعي بفوائد CRT السريرية. تهيمن الصين واليابان والهند وكوريا الجنوبية على حجم المنطقة مع توسع مراكز الرعاية الثلاثية في قدرات تخطيط كهربية القلب. يدعم الاستثمار الحكومي في فحص أمراض القلب والاعتماد المتزايد لأنظمة CRT-P المتوافقة مع MRI توسيع أهلية المرضى. على الرغم من أن استخدام CRT-D لا يزال مقيدًا بالتكلفة في بعض الاقتصادات الناشئة، فإن الشيخوخة السكانية السريعة وتعزيز أطر التعويض تضع آسيا والمحيط الهادئ كمحرك نمو رئيسي طويل الأجل.

أمريكا اللاتينية

تساهم أمريكا اللاتينية بحوالي 5-6% من سوق أجهزة CRT العالمي، مدعومة بتوسيع الوصول إلى الإجراءات القلبية المتقدمة في الاقتصادات الكبرى مثل البرازيل والمكسيك والأرجنتين وتشيلي. يدعم البنية التحتية المتزايدة للمستشفيات الحضرية، وارتفاع انتشار اضطرابات التوصيل، وتحسين تدريب المتخصصين التوسع التدريجي للعلاج. تشهد أنظمة CRT-P تبنيًا أقوى بسبب مزايا التكلفة، بينما يظل اعتماد CRT-D محدودًا بسبب فجوات التعويض. الاستثمار الحكومي المستمر في خدمات القلب والشراكات مع مصنعي الأجهزة العالميين يعزز تدريجيًا القدرة الإجرائية الإقليمية ويحسن وصول المرضى.

الشرق الأوسط وأفريقيا

تحمل منطقة الشرق الأوسط وأفريقيا حوالي 3-4% من الحصة السوقية، حيث يقود النمو بشكل رئيسي دول مجلس التعاون الخليجي. تستثمر السعودية والإمارات وقطر بشكل كبير في مراكز القلب المتقدمة، مما يمكن من زيادة حجم زراعة CRT-P وCRT-D. تظل أفريقيا في مرحلة التبني المبكر، حيث يقتصر الوصول بشكل كبير على المستشفيات الخاصة أو المتخصصة في الرعاية الثلاثية. تظل قيود التكلفة، والتعويض المحدود، ونقص الخبرة في تخطيط كهربية القلب من العوائق الرئيسية. ومع ذلك، فإن عبء فشل القلب المتزايد، وتحديث الرعاية الصحية الإقليمي، وتعزيز السياحة الطبية في الشرق الأوسط تخلق فرصًا ثابتة ومتزايدة لتوسيع أجهزة CRT.

تقسيمات السوق:

حسب المنتج

- أجهزة تنظيم ضربات القلب CRT

- أجهزة CRT-P المتوافقة مع التصوير بالرنين المغناطيسي

- أجهزة CRT-P التقليدية

- أجهزة إزالة الرجفان CRT

- أجهزة CRT-D المتوافقة مع التصوير بالرنين المغناطيسي

- أجهزة CRT-D التقليدية

حسب العمر

- أقل من 44 سنة

- 45-64 سنة

- 65-84 سنة

- أكثر من 85 سنة

حسب الاستخدام النهائي

- المستشفيات

- مراكز رعاية القلب

- مراكز الجراحة المتنقلة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق أجهزة علاج إعادة التزامن القلبي (CRT) بمجموعة مركزة من قادة التكنولوجيا الطبية العالمية الذين يواصلون تحسين أداء الأجهزة وسلامتها وموثوقيتها على المدى الطويل. تتنافس الشركات الرئيسية مثل Medtronic وAbbott وBoston Scientific وBiotronik وMicroPort من خلال الابتكارات في طول عمر البطارية، وتصميمات الأقطاب الرباعية والقابلة للتشكيل، وخوارزميات الكشف عن اضطرابات النظم المحسنة، ومنصات CRT-P وCRT-D المتوافقة تمامًا مع التصوير بالرنين المغناطيسي. تزداد تميز الشركات من خلال أنظمة المراقبة عن بُعد التي تتيح رؤى فسيولوجية في الوقت الحقيقي وإدارة تنبؤية لفشل القلب. تشمل الأولويات الاستراتيجية توسيع الأدلة السريرية، وتعزيز برامج تدريب الفيزيولوجيا الكهربائية، وبناء محافظ رعاية قلبية متكاملة تعزز ولاء الأطباء. يظل التوسع الجغرافي في آسيا والمحيط الهادئ وأمريكا اللاتينية أيضًا محورًا رئيسيًا مع زيادة انتشار فشل القلب مما يوسع قاعدة المرضى المؤهلين. تعزز الشراكات مع المستشفيات ومنصات الصحة الرقمية والهيئات المعنية بالتعويضات من اختراق السوق، مما يخلق بيئة تنافسية تركز على القيادة التكنولوجية والأداء السريري والدعم الشامل بعد الزرع.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2024، أطلقت شركة بيوترونيك جهاز تنظيم ضربات القلب Amvia Sky HF-T QP وCRT-P في كندا، مع إجراء أول عملية زرع في مركز مستشفى الجامعة.

- في يوليو 2024، قدمت مختبرات أبوت نظام CRT-D مطور يتميز بتحسين تزامن القلب وقدرات مراقبة عن بعد متقدمة لمرضى فشل القلب.

- في فبراير 2024، أطلقت شركة مايكروبورت ساينتيفيك جهاز مزيل الرجفان CRT-D الجديد مع نظام GALI SonR CRT وNAVIGO 4LV لقيادة تحفيز البطين الأيسر في اليابان، مما وسع وجودها في علاج CRT.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، العمر، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم لمحة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستشهد أنظمة CRT-D اعتمادًا أقوى حيث يولي الأطباء الأولوية لقدرات التزامن وإزالة الرجفان المدمجة للمرضى المتقدمين بفشل القلب.

- ستصبح منصات CRT-P وCRT-D المتوافقة مع التصوير بالرنين المغناطيسي معيار الرعاية حيث تكتسب التصاميم الآمنة للتصوير تفضيلًا سريريًا عالميًا.

- ستوجه المراقبة عن بعد والتحليلات التنبؤية المدفوعة بالذكاء الاصطناعي بشكل متزايد تحسين العلاج والكشف المبكر عن تدهور فشل القلب.

- ستكتسب تقنيات التحفيز بدون أسلاك والحد الأدنى من التدخل الجراحي زخمًا، مما يقلل من تعقيد الإجراءات ويحسن راحة المرضى.

- ستعمل ابتكارات البطاريات والخوارزميات المحسنة لإدارة الطاقة على إطالة عمر الجهاز وتقليل إجراءات الاستبدال.

- ستعمل أنظمة الأسلاك الرباعية وتقنيات التحفيز التكيفية على تحسين معدلات الاستجابة وتعزيز الفعالية السريرية.

- سيؤدي توسيع البنية التحتية لعلم الفيزيولوجيا الكهربية في الأسواق الناشئة إلى توسيع وصول المرضى إلى زراعة CRT.

- ستسرع تحسينات التعويضات ونماذج الرعاية القائمة على القيمة من اعتماد العلاج في المناطق المحرومة.

- سيؤدي دمج بيانات CRT في منصات أمراض القلب الرقمية إلى تحسين تنسيق الرعاية طويلة الأجل ومراقبة المرضى.

- ستكثف التعاون بين مصنعي الأجهزة والمراكز القلبية لدعم التدريب والدراسات السريرية ومسارات العلاج الشخصية.