نظرة عامة على السوق

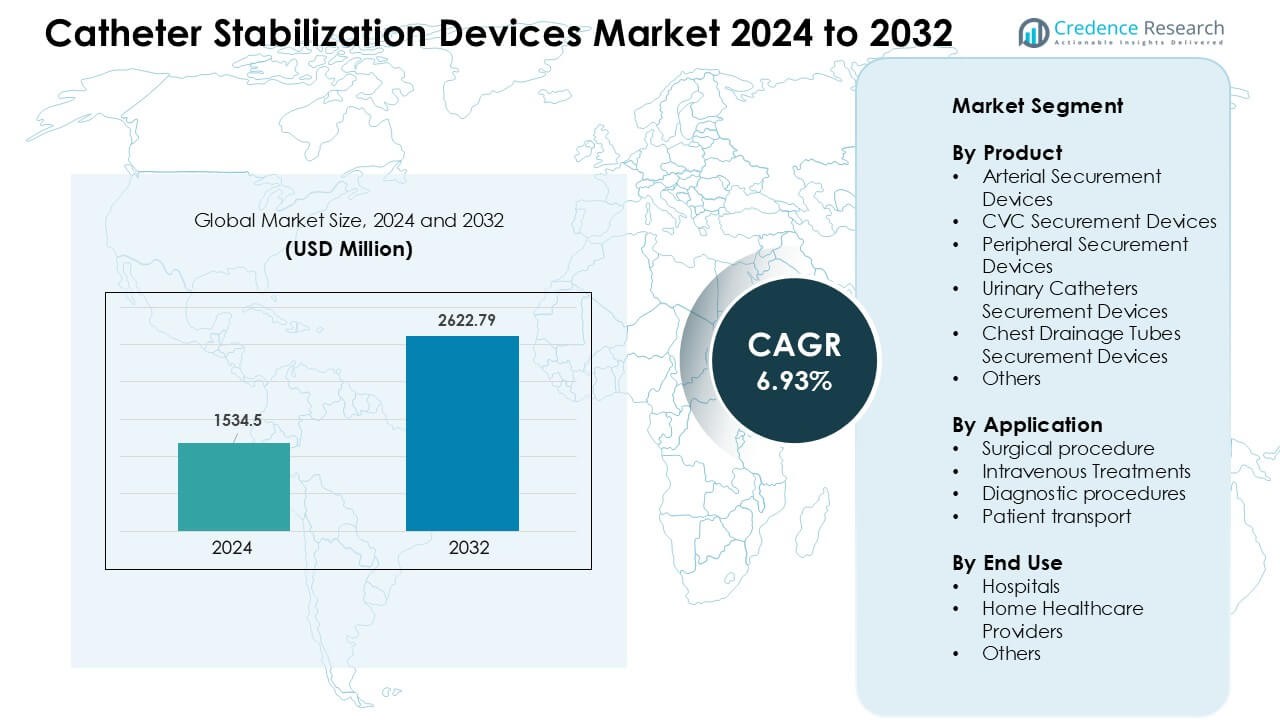

تم تقييم سوق أجهزة تثبيت القسطرة بمبلغ 1534.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2622.79 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.93٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة تثبيت القسطرة 2024 |

1534.5 مليون دولار أمريكي |

| سوق أجهزة تثبيت القسطرة، معدل النمو السنوي المركب |

6.93٪ |

| حجم سوق أجهزة تثبيت القسطرة 2032 |

2622.79 مليون دولار أمريكي |

يتم تحفيز سوق أجهزة تثبيت القسطرة من قبل اللاعبين الرئيسيين مثل Convatec Inc.، TIDI Products LLC، Baxter، VYGON، B. Braun Medical Inc.، DeRoyal Industries Inc.، Zibo Qichuang Medical Products Co.، Ltd.، Merit Medical Systems، Dale Medical Products Inc.، و3M. تتنافس هذه الشركات من خلال تقنيات لاصقة متقدمة، ومواد تثبيت صديقة للبشرة، واعتماد سريري أوسع في المستشفيات وإعدادات الرعاية المنزلية. يركز الابتكار في المنتجات على تقليل انزلاق الخط ودعم أهداف الوقاية من العدوى. قادت أمريكا الشمالية السوق في عام 2024 بحصة 38٪، مدعومة ببنية تحتية صحية قوية، وحجم عالي للعلاج بالتسريب، والاستخدام المبكر لأجهزة التثبيت المصممة هندسيًا.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق أجهزة تثبيت القسطرة بمبلغ 5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2622.79 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.93٪.

- يزداد الطلب بسبب ارتفاع حجم العلاج بالتسريب، وزيادة علاج الأمراض المزمنة، ومعايير الوقاية من العدوى الأقوى؛ حيث استحوذت أجهزة التثبيت الطرفية على حوالي 41٪ من الحصة في عام 2024.

- يشكل الاستخدام المتزايد للمواد اللاصقة الصديقة للبشرة، ودعم القسطرة ذات الإقامة الممتدة، واعتماد التسريب في الرعاية المنزلية المتزايد اتجاهات رئيسية في الأنظمة الصحية المتقدمة والناشئة.

- اللاعبون الرئيسيون مثل Convatec، Baxter، 3M، B. Braun، Merit Medical Systems، وVYGON يتوسعون من خلال الابتكار في المنتجات، وتدريب أقوى للأطباء، وشبكات سلسلة التوريد الأوسع؛ يظل التنافس معتدلًا مع ترقيات المنتجات المستمرة.

- قادت أمريكا الشمالية السوق بحصة 38٪ في عام 2024، تليها أوروبا بنسبة 29٪ وآسيا والمحيط الهادئ بنسبة 23٪؛ حيث شكلت المستشفيات 58٪ من إجمالي حصة الاستخدام النهائي، مدعومة ببروتوكولات سريرية صارمة ودوران عالي للمرضى.

تحليل تجزئة السوق:

حسب المنتج

استحوذت أجهزة التثبيت الطرفية على الحصة الأكبر في عام 2024 بحوالي 41٪ من سوق أجهزة تثبيت القسطرة. استخدمت المستشفيات هذه الأجهزة على نطاق واسع لأن خطوط الوريد الطرفية هي نقاط الوصول الأكثر شيوعًا في الرعاية الحادة والمزمنة. جاء الطلب القوي من ارتفاع إجراءات التسريب، وارتفاع معدلات استبدال الأجهزة، والتركيز المتزايد على مكافحة العدوى. شهدت أجهزة تثبيت الشرايين والقسطرة المركزية أيضًا استخدامًا مستقرًا بسبب زيادة حالات القبول في الرعاية الحرجة. اكتسبت أجهزة تثبيت القسطرة البولية وأنابيب تصريف الصدر زخمًا حيث أولى الأطباء الأولوية لتقليل إصابات الجلد وتحسين حركة المرضى.

- على سبيل المثال، يُبلغ العديد من بائعي أجهزة التثبيت أن أجهزة تثبيت القسطرة الوريدية الطرفية تظل المنتج “الأساسي”: لأن عمليات إدخال القسطرة الوريدية الطرفية تفوق بكثير عمليات وضع الخطوط المركزية في الأجنحة العامة. تشير إحدى تقارير السوق إلى أن أجهزة التثبيت الطرفية وحدها استحوذت على حوالي 37.82% من إيرادات أجهزة التثبيت العالمية في عام 2024، مما يعكس مدى شيوع العلاج الوريدي قصير الأمد في أقسام المستشفيات.

حسب التطبيق

استحوذت العلاجات الوريدية على الحصة الأكبر في عام 2024 بنسبة تقارب 46% من سوق أجهزة تثبيت القسطرة. جاء النمو من زيادة حجم العلاج بالتسريب في حالات الطوارئ والأورام ورعاية الأمراض المزمنة. زاد الطلب مع سعي فرق الرعاية لتقليل الانزلاق، وتأمين خطوط الوصول لفترات أطول، ومنع التهاب الوريد. كما دعمت الإجراءات الجراحية التبني بسبب زيادة وضع القسطرة في الفترة المحيطة بالجراحة. أضافت الإجراءات التشخيصية ونقل المرضى طلبًا إضافيًا حيث ساعد تثبيت الخط المستقر في الحفاظ على السلامة وتقليل عمليات الإدخال المتكررة.

- على سبيل المثال، أدى الاستخدام المتزايد لعلاجات التسريب الخارجي، وإدخالات القسطرة الوريدية في قسم الطوارئ، وجلسات العلاج القصيرة الأمد إلى الحفاظ على الطلب المستمر على أجهزة التثبيت؛ حيث تستخدم العديد من المستشفيات والعيادات الآن أجهزة التثبيت بشكل روتيني بدلاً من الشريط البسيط أو الضمادات، خاصة للوصول الوريدي.

حسب الاستخدام النهائي

هيمنت المستشفيات على السوق في عام 2024 بحصة حوالي 58%، مدفوعة بارتفاع معدل دوران المرضى، والإجراءات المعقدة، والمعايير الصارمة لمنع العدوى. اعتمدت هذه المنشآت على أجهزة التثبيت لتقليل فشل الخطوط، وتقليل حالات الإزالة العرضية، وتحسين سير العمل في الأجنحة الحرجة والعامة. وسع مقدمو الرعاية الصحية المنزلية الاستخدام حيث تلقى المزيد من المرضى العلاج الوريدي طويل الأمد في المنزل، مما زاد الحاجة إلى إدارة القسطرة بشكل أكثر أمانًا. ساهم مستخدمون نهائيون آخرون، بما في ذلك المراكز المتنقلة، من خلال زيادة حجم التسريب الخارجي والجراحة البسيطة.

العوامل الرئيسية للنمو:

زيادة حجم العلاج بالتسريب

تدفع احتياجات العلاج بالتسريب المتزايدة الطلب القوي على أجهزة تثبيت القسطرة في المستشفيات والمراكز الخارجية. تتطلب الأمراض المزمنة مثل السرطان وأمراض الكلى واضطرابات المناعة الذاتية وصولاً وريديًا متكررًا، مما يزيد الحاجة إلى تثبيت القسطرة بشكل آمن. تهدف فرق الرعاية الصحية إلى تقليل الانزلاق وفشل الخطوط لأن هذه المشكلات تؤدي إلى إجراءات إضافية وزيادة مخاطر العدوى. كما تدفع الزيادات في دخول الطوارئ إلى استخدام أجهزة التثبيت حيث يصبح تسليم الأدوية السريع شائعًا. مع توسع الرعاية بالتسريب في البيئات المنزلية، يفضل مقدمو الرعاية أدوات التثبيت التي تدعم الاستخدام الآمن على المدى الطويل. يستمر الارتفاع العام في تكرار العلاج الوريدي في دفع المستشفيات ومقدمي الرعاية المنزلية إلى اعتماد حلول تثبيت أكثر موثوقية.

- على سبيل المثال، يزداد الطلب العالمي على أجهزة العلاج بالتسريب مع زيادة الأمراض المزمنة: يشير أحد مراجعات السوق إلى أن الزيادة في الحالات المزمنة مثل السرطان وأمراض القلب والأوعية الدموية واضطرابات المناعة الذاتية تدفع بشكل كبير الطلب على العلاج بالتسريب في جميع أنحاء العالم.

التركيز المتزايد على منع العدوى

تشجع برامج مكافحة العدوى على اعتماد أوسع لأجهزة تثبيت القسطرة لتقليل المضاعفات المرتبطة بحركة القسطرة. يساعد التثبيت الأفضل في الحد من العدوى المرتبطة بالقسطرة، والتي تظل مصدر قلق كبير في وحدات العناية المركزة والأجنحة العامة. يشجع المنظمون الصحيون المعايير التي تكافئ معدلات العدوى المنخفضة، مما يدفع مقدمي الرعاية لتحسين إدارة الخطوط. تدعم أجهزة التثبيت هذا الهدف من خلال تقليل إصابات الجلد وتقليل تغييرات الضمادات. يفضل العديد من الأطباء التثبيت الهندسي على الشريط اللاصق لأنه يوفر ثباتًا أقوى وأداءً أكثر اتساقًا. مع تعزيز قواعد الوقاية من العدوى عالميًا، تستمر أجهزة التثبيت في اكتساب الأولوية عبر الأقسام عالية الخطورة مثل الأورام والجراحة والرعاية الطارئة.

- على سبيل المثال، في تحليل تلوي لـ 35 تجربة عشوائية مضبوطة شملت 8,494 مريضًا، خلص الباحثون إلى أن أجهزة التثبيت بدون خياطة (والضمادات المضادة للميكروبات/المشبعة) كانت من بين الاستراتيجيات المرتبطة بأقل معدلات فشل القسطرة والعدوى المرتبطة بالقسطرة لكل 1,000 يوم قسطرة.

التحول نحو الرعاية المنزلية والعيادات الخارجية

يتلقى المزيد من المرضى الآن العلاج الوريدي خارج المستشفيات، مما يزيد من الحاجة إلى أجهزة تثبيت القسطرة الأكثر أمانًا وسهولة في الاستخدام. يعتمد الممرضون في الرعاية المنزلية على أنظمة التثبيت التي تقلل من الإزالة غير المخطط لها وتدعم أوقات بقاء القسطرة الأطول. تشهد مراكز الحقن الخارجية أيضًا نموًا بسبب زيادة الطلب على علاج الأمراض المزمنة والرعاية الفعالة من حيث التكلفة. تساعد أجهزة التثبيت هذه المرافق في الحفاظ على سلاسة الإجراءات وتقليل عمليات الإدخال المتكررة. يفضل المرضى والعائلات الأنظمة الآمنة التي تمنع السحب العرضي أثناء النشاط اليومي. يعزز هذا التحول التوسع العام في السوق حيث تشجع الدول على الرعاية اللامركزية والعلاج المنزلي لتخفيف عبء المستشفيات.

الاتجاهات والفرص الرئيسية:

اعتماد تصاميم متقدمة وصديقة للبشرة

يركز المصنعون على المواد اللطيفة وتقنيات اللصق المحسنة التي تساعد في تقليل تهيج الجلد بين المرضى الحساسين. تدعم هذه التصاميم راحة أفضل وتسمح بالتثبيت لفترة أطول دون الحاجة إلى استبدال متكرر. تطور العديد من الشركات منصات تثبيت مصبوبة ومواد لاصقة قابلة للتنفس تتماشى مع احتياجات مكافحة العدوى الحديثة. تقدر المستشفيات الأجهزة التي تجمع بين الثبات القوي وتقليل الإصابات، مما يساعد في خفض معدلات المضاعفات. يدعم هذا الاتجاه التوسع المستمر حيث تسعى فرق الرعاية إلى المنتجات التي تحسن سلامة المرضى وراحتهم.

- على سبيل المثال، تقدم شركة 3M جهاز تثبيت الأنابيب الخاص بها، والذي يستخدم لاصقًا يثبت القسطرة والأنابيب على الجلد لمدة تصل إلى 4 أيام بينما تم تصميمه بشكل خاص بدون مكونات بلاستيكية صلبة لتقليل خطر إصابة الضغط وجعل الإزالة لطيفة وأقل ضررًا على الجلد.

توسع القسطرات متعددة الأيام وطويلة الأمد

تكتسب القسطرات طويلة الأمد زخمًا في الرعاية الحادة والمزمنة، مما يزيد من الحاجة إلى أنظمة تثبيت عالية الأداء. تبقى هذه القسطرات في مكانها لفترة أطول، لذا يجب أن توفر أجهزة التثبيت استقرارًا أقوى وتصاميم مقاومة للرطوبة. يدعم النمو في مجالات الأورام والعلاج الوريدي المزمن والرعاية الطارئة اعتمادًا أوسع. مع توسع استخدام القسطرات طويلة الأمد عبر المرافق، يرتفع الطلب على أجهزة التثبيت التي تحافظ على الثبات المستمر تحت الحركة اليومية والتعامل السريري.

- على سبيل المثال، أظهرت البيانات التي تقارن بين القسطرات الوريدية الطرفية القياسية وأنظمة القسطرة طويلة الأمد (EDC) في بيئات قسم الطوارئ أن القسطرات طويلة الأمد كان لها وقت بقاء متوسط يبلغ 5.9 أيام مقابل 3.8 أيام للقسطرات القياسية، مما يظهر أن القسطرات طويلة الأمد توفر حياة قسطرة موثوقة بشكل كبير.

التحديات الرئيسية:

خطر تلف الجلد وعدم راحة المريض

قد تتسبب بعض أجهزة التثبيت في تهيج الجلد أو صدمة لاصقة، خاصة بين المرضى المسنين أو الذين يتلقون العلاج لفترات طويلة. يحد هذا من تبنيها في الفئات الحساسة ويدفع الأطباء للاعتماد على البدائل مثل الضمادات أو الشريط اللاصق. تزيد ردود الفعل الجلدية من تغييرات الضمادات وترفع تكاليف الرعاية العامة. تبطئ هذه المشكلات من قبولها في بيئات الرعاية المنزلية حيث يفضل مقدمو الرعاية المنتجات ذات المخاطر المنخفضة. يعمل المصنعون على تحسين المواد اللاصقة، لكن التباين في أنواع بشرة المرضى يظل تحديًا مستمرًا.

قيود الميزانية في المنشآت ذات الدخل المنخفض

غالبًا ما تختار المستشفيات في المناطق ذات الموارد المحدودة طرقًا أرخص تعتمد على الشريط اللاصق بدلاً من أجهزة التثبيت المصممة هندسيًا. تقلل التعويضات المحدودة والميزانيات التشغيلية الضيقة من قدرتها على تبني الأنظمة المتقدمة. يبطئ هذا من اختراق السوق عبر المستشفيات العامة والمراكز الريفية. يفضل مدراء المشتريات الإمدادات الأساسية، مما يؤخر الاستثمار في أدوات التثبيت المتخصصة. تقيد هذه العوائق النمو في الأسواق الناشئة، حتى مع زيادة الطلب العالمي في المناطق ذات الدخل المرتفع.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر في عام 2024 بحوالي 38% من سوق أجهزة تثبيت القسطرة. استفادت المنطقة من التبني العالي للعلاج الوريدي المتقدم، وبرامج مكافحة العدوى القوية، والاستخدام الواسع للحلول المبتكرة للتثبيت في المستشفيات. زاد الطلب بشكل أكبر بسبب ارتفاع حالات الأمراض المزمنة وزيادة حجم العلاج الوريدي. دفعت شبكات المستشفيات الكبيرة، والدعم القوي للتعويضات، والتحديثات التنظيمية المتكررة أيضًا مقدمي الرعاية لاستخدام أنظمة التثبيت الموحدة. توسعت خدمات الحقن المنزلية في جميع أنحاء الولايات المتحدة وكندا، مما عزز الطلب طويل الأجل على المنتجات الصديقة للبشرة والمستقرة.

أوروبا

شكلت أوروبا حوالي 29% من السوق في عام 2024، مدعومة بمعايير السلامة السريرية الصارمة وتفضيل قوي لأجهزة تثبيت القسطرة المصممة هندسيًا. ركزت مرافق الرعاية الصحية في ألمانيا والمملكة المتحدة وفرنسا والدول الإسكندنافية على تقليل معدلات العدوى المرتبطة بالقسطرة، مما شجع على تبني بروتوكولات التثبيت المنظمة. زادت أحجام العمليات الجراحية المتزايدة وشيخوخة السكان من استخدام القسطرة في بيئات الرعاية الحادة وطويلة الأجل. شهدت المنطقة أيضًا زيادة في الطلب على المواد اللاصقة المتقدمة والأجهزة ذات الصدمة المنخفضة. أدى توسع العيادات الخارجية للحقن إلى تحسين استيعاب المنتجات في كل من أوروبا الغربية والشرقية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حوالي 23% من الحصة في عام 2024 وظلت المنطقة الأسرع نموًا بسبب الأعداد الكبيرة من المرضى، والتوسع السريع في المستشفيات، وزيادة الوعي بالوقاية من العدوى. زادت الصين والهند واليابان وكوريا الجنوبية من الاستثمارات في الرعاية الحادة وعلاج الأورام، مما أدى إلى زيادة معدلات وضع القسطرة. انتقلت المستشفيات من الطرق المعتمدة على الشريط اللاصق إلى أجهزة التثبيت المصممة هندسيًا مع تحسن التدريب وإرشادات مكافحة العدوى. دعمت زيادة العبء المرضي المزمن ونمو خدمات الرعاية المنزلية التبني الأوسع. وسعت العلامات التجارية الدولية والمصنعون الإقليميون توفر المنتجات عبر الأسواق النامية.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 6% من السوق في عام 2024، مدفوعة بزيادة احتياجات العلاج الوريدي وتحسين معايير المستشفيات في البرازيل والمكسيك والأرجنتين وتشيلي. وسعت مرافق الرعاية الصحية استخدام أجهزة التثبيت لتقليل إزالة الخطوط العرضية وتقليل تأخيرات العلاج. جاءت زيادة التبني من مراكز الأورام وأقسام الطوارئ التي تتعامل مع أعداد متزايدة من المرضى. ومع ذلك، فإن الميزانيات المحدودة في المستشفيات العامة أبطأت الانتشار الواسع. استمر التوسع التدريجي لشبكات الرعاية الصحية الخاصة وبرامج التدريب في دعم اختراق السوق بثبات.

الشرق الأوسط وأفريقيا

منطقة الشرق الأوسط وأفريقيا استحوذت على حوالي 4% من الحصة في عام 2024، مدعومة بتحسين البنية التحتية للرعاية الصحية في الإمارات العربية المتحدة، المملكة العربية السعودية، جنوب أفريقيا، ومصر. اعتمدت المستشفيات الفاخرة منتجات تثبيت متقدمة لتلبية معايير الوقاية من العدوى العالمية. جاء النمو بشكل رئيسي من وحدات الرعاية الحرجة والأقسام الجراحية حيث تكون استقرار الخطوط أمرًا ضروريًا. قيود الميزانية حدت من التبني في عدة دول أفريقية، لكن الاستثمار التدريجي في مرافق الرعاية الثلاثية حسن الوصول. وسعت الموردون الدوليون شراكات التوزيع، مما ساعد في زيادة الوعي بممارسات إدارة القسطرة الآمنة.

تقسيمات السوق:

حسب المنتج

- أجهزة تثبيت الشرايين

- أجهزة تثبيت القسطرة الوريدية المركزية

- أجهزة تثبيت القسطرة المحيطية

- أجهزة تثبيت القسطرة البولية

- أجهزة تثبيت أنابيب تصريف الصدر

- أخرى

حسب التطبيق

- الإجراءات الجراحية

- العلاجات الوريدية

- الإجراءات التشخيصية

- نقل المرضى

حسب الاستخدام النهائي

- المستشفيات

- مقدمو الرعاية الصحية المنزلية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أجهزة تثبيت القسطرة بمنافسة قوية تقودها شركات مثل Convatec Inc. وTIDI Products LLC وBaxter وVYGON وB. Braun Medical Inc. وDeRoyal Industries Inc. وZibo Qichuang Medical Products Co. Ltd. وMerit Medical Systems وDale Medical Products Inc. و3M. تتنافس هذه الشركات من خلال توسيع محفظة التثبيت، وتحسين تقنية المواد اللاصقة، وتقديم مواد صديقة للبشرة تقلل من التهيج وتدعم فترات ارتداء أطول. يركز العديد من المصنعين على أداء الوقاية من العدوى، حيث يقدمون أجهزة تقلل من حركة القسطرة وتقلل من معدلات المضاعفات. تساعد الشراكات مع المستشفيات ومراكز الحقن الخارجية في تعزيز نطاق التوزيع. يستثمر العديد من اللاعبين في تصاميم مريحة تحسن من سير العمل السريري وراحة المريض، بينما يستهدفون أيضًا النمو في إعدادات الرعاية المنزلية. تظل آسيا والمحيط الهادئ وأمريكا الشمالية مناطق تنافسية رئيسية حيث توسع العلامات التجارية العالمية والموردون المحليون برامج التدريب وتوافر المنتجات. يساهم التركيز المتزايد على حلول التثبيت ذات التكلفة الفعالة في تشكيل الوضع الاستراتيجي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كونفاتك

- منتجات TIDI، ذ.م.م.

- باكستر

- فيغون

- شركة براون الطبية

- صناعات دي رويال، شركة

- شركة زيبو كيتشوانغ للمنتجات الطبية المحدودة

- أنظمة ميريت الطبية

- منتجات ديل الطبية، شركة

- 3M

التطورات الأخيرة

- في نوفمبر 2025، أبرز تحديث تداول شركة كونفاتك، نشاط منتج القسطرة الجديد (على سبيل المثال، أعلنت الشركة عن GentleCath Air™ للنساء كقسطرة مدمجة جديدة)، مما يشير إلى استمرار الاستثمار في مجال القسطرة البولية والملحقات ذات الصلة (والتي تدعم الطلب على حلول التثبيت/الاستقرار عبر خطوط منتجاتهم للحقن/التحكم).

- في يناير 2025، أطلقت شركة براون الطبية جهاز تثبيت القسطرة Clik-FIX® Epidural/PNB (المصمم ليكون ناعمًا ومنخفض البروز ويقلل من إزاحة/خلع القسطرة للتخدير الإقليمي).

- في ديسمبر 2024، شكلت صناعات دي رويال شراكة استراتيجية مع S2S Global لتوسيع نطاق السوق وزيادة بصمة المبيعات (أعلن عنها في 18 ديسمبر 2024)، وهي خطوة تدعم التوزيع الأوسع لمنتجات دي رويال للعناية بالمرضى والتثبيت (حيث يواصلون إدراج أحزمة القسطرة/عناصر التثبيت في محفظة منتجاتهم).

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، التطبيق، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع نمو حجم العلاج بالحقن في الرعاية الحادة والمزمنة.

- ستحل أجهزة التثبيت الهندسية محل الطرق المعتمدة على الشريط في معظم المستشفيات.

- ستحظى المواد اللاصقة الصديقة للبشرة وقليلة الصدمة بتبني أوسع بين المرضى الحساسين.

- سيعزز نمو الرعاية المنزلية بالحقن الطلب على حلول التثبيت السهلة الاستخدام.

- ستدفع معايير الوقاية من العدوى المستشفيات لترقية بروتوكولات التثبيت.

- ستزيد القسطرة طويلة الأمد من الحاجة إلى أجهزة أقوى وأكثر ديمومة.

- ستساعد أدوات التدريب الرقمية الأطباء على تحسين ممارسات التثبيت وتقليل الأخطاء.

- سيتوسع المصنعون الإقليميون في منطقة آسيا والمحيط الهادئ، مما يحسن من القدرة على تحمل تكاليف المنتجات.

- ستظهر تصميمات التثبيت الهجينة لدعم البيئات السريرية ذات الحركة العالية.

- ستدفع متطلبات الاستدامة الموردين إلى تبني مواد أكثر أمانًا وتغليفًا يقلل من النفايات.