نظرة عامة على السوق

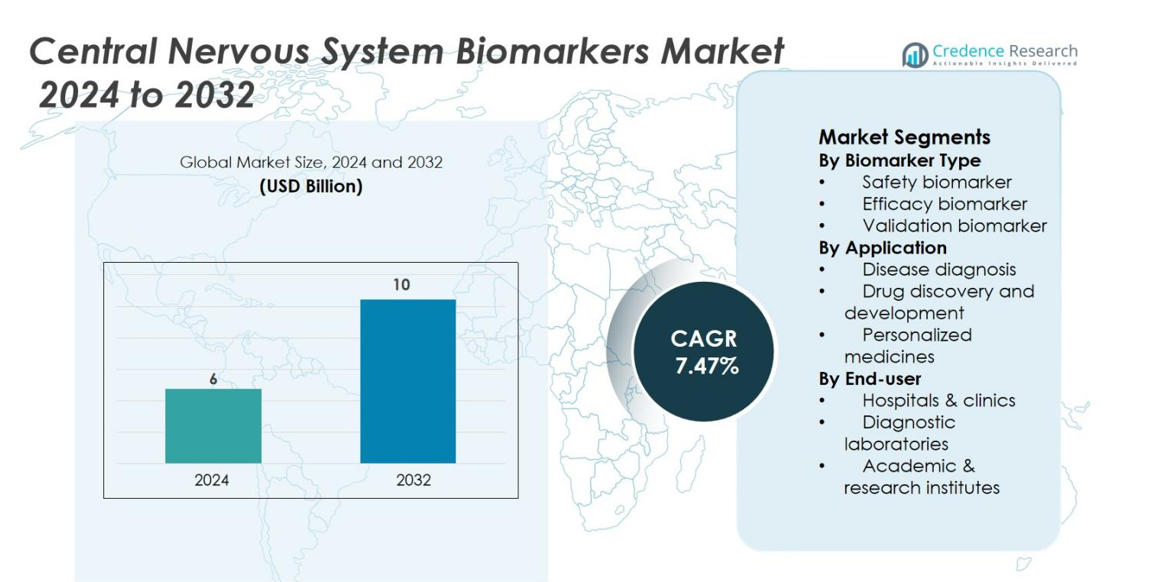

تم تقييم سوق المؤشرات الحيوية للجهاز العصبي المركزي (CNS) بمبلغ 6 مليارات دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10 مليارات دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.47% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المؤشرات الحيوية للجهاز العصبي المركزي 2024 |

6 مليارات دولار أمريكي |

| سوق المؤشرات الحيوية للجهاز العصبي المركزي، معدل النمو السنوي المركب |

7.47% |

| حجم سوق المؤشرات الحيوية للجهاز العصبي المركزي 2032 |

10 مليارات دولار أمريكي |

يتميز سوق المؤشرات الحيوية للجهاز العصبي المركزي بوجود شركات بارزة مثل bioMérieux، Bio‑Rad Laboratories, Inc.، F. Hoffmann‑La Roche Ltd، G‑Biosciences، Illumina, Inc.، Merck KGaA، Myriad Genetics, Inc.، Novartis AG، PerkinElmer Inc.، وSiemens Healthineers AG، حيث تعمل جميعها على تعزيز محافظها من المؤشرات الحيوية وتوسيع نطاقها العالمي. تتصدر أمريكا الشمالية هذا السوق، حيث تستحوذ على حوالي 40% من الحصة العالمية، بفضل بنيتها التحتية الصحية المتقدمة، واستثماراتها القوية في البحث والتطوير العصبي، واعتمادها العالي على التشخيصات والعلاجات المعتمدة على المؤشرات الحيوية.

رؤى السوق

- تم تقييم سوق المؤشرات الحيوية للجهاز العصبي المركزي (CNS) بمبلغ 6 مليارات دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى حوالي 10 مليارات دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب (CAGR) يبلغ 7.47%.

- يزداد انتشار الاضطرابات العصبية مثل الزهايمر وباركنسون، وزيادة الطلب على التشخيص المبكر والمراقبة، مما يعزز اعتماد مؤشرات CNS الحيوية ويدفع النمو عبر القطاعات.

- يتصدر قطاع نوع الفحوصات/المجموعات بحصة تقارب 44.8% في عام 2024، وتحتل أمريكا الشمالية أكبر حصة إقليمية بحوالي 43.1%، بينما تعد منطقة آسيا والمحيط الهادئ الأسرع نموًا.

- التكاليف العالية المرتبطة بالتحقق من الصحة، والعقبات التنظيمية، وقضايا السداد تحد من الانتشار الأوسع في بعض المناطق والقطاعات النهائية.

- تهيمن أمريكا الشمالية على السوق – بحصة 43% في عام 2024، بينما تحتفظ أوروبا بنسبة 22.8%، وتستحوذ منطقة آسيا والمحيط الهادئ على 17.6% من الحصة ولكنها تظهر أعلى إمكانات للنمو.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب نوع المؤشر الحيوي

يتم تقسيم سوق المؤشرات الحيوية للجهاز العصبي المركزي (CNS) حسب نوع المؤشر الحيوي إلى مؤشرات السلامة، مؤشرات الفعالية، ومؤشرات التحقق. من بين هذه الأنواع، تهيمن مؤشرات الفعالية على السوق، حيث تحتفظ بأكبر حصة سوقية بنسبة 40%. يعزى هذا الهيمنة إلى الطلب المتزايد على أدوات دقيقة لتقييم فعالية العلاجات المستهدفة للجهاز العصبي المركزي خلال التجارب السريرية. تلعب مؤشرات الفعالية دورًا حاسمًا في تحديد وتأكيد الاستجابات العلاجية، لا سيما في الاضطرابات التنكسية العصبية مثل مرض الزهايمر، مما يعزز اعتمادها الواسع في كل من الأبحاث والإعدادات السريرية.

- على سبيل المثال، حصل اختبار الدم Elecsys® pTau 181 من Roche على موافقة إدارة الغذاء والدواء الأمريكية بعد دراسة سريرية متعددة المراكز شملت 312 مشاركًا، حيث حقق قيمة تنبؤية سلبية بنسبة 97.9% لاستبعاد علم الأمراض المرتبط بالأميلويد في مرض الزهايمر.

حسب التطبيق

يشمل قطاع التطبيق في سوق المؤشرات الحيوية للجهاز العصبي المركزي تشخيص الأمراض، اكتشاف وتطوير الأدوية، والأدوية الشخصية. يقود اكتشاف وتطوير الأدوية هذا القطاع، حيث يمثل 45% من حصة السوق. يتم تحفيز هذا الجزء الفرعي بسبب الحاجة المتزايدة للكشف المبكر عن الحالات العصبية والقدرة على تتبع تقدم المرض في الوقت الحقيقي. تعتبر المؤشرات الحيوية ضرورية في المراحل قبل السريرية والسريرية لتطوير الأدوية، مما يسهل تحديد المرشحين المحتملين ويعزز كفاءة إدخال أدوية الجهاز العصبي المركزي إلى السوق.

- على سبيل المثال، تُمكّن المؤشرات الحيوية من الكشف المبكر عن الحالات العصبية وتسهيل تتبع تقدم المرض في الوقت الحقيقي، مما يجعل تطوير الأدوية أكثر كفاءة وفعالية من حيث التكلفة.

حسب المستخدم النهائي

يتضمن قطاع المستخدم النهائي المستشفيات والعيادات، المختبرات التشخيصية، والمعاهد الأكاديمية والبحثية. يُعتبر الجزء الفرعي المستشفيات والعيادات اللاعب المهيمن، بحصة سوقية تبلغ 50%. يؤدي الانتشار المتزايد للأمراض المتعلقة بالجهاز العصبي المركزي، إلى جانب الحاجة المتزايدة لأدوات تشخيصية وعلاجية دقيقة، إلى زيادة الطلب على المؤشرات الحيوية في البيئات الصحية. تلعب المستشفيات والعيادات دورًا حاسمًا في تطبيق المؤشرات الحيوية للجهاز العصبي المركزي للتشخيص الروتيني، ومراقبة الأمراض، وخطط العلاج الشخصية، مما يساهم بشكل كبير في نمو السوق بشكل عام.

محركات النمو الرئيسية

الزيادة في انتشار الاضطرابات العصبية

إن الزيادة في انتشار الاضطرابات العصبية، مثل مرض الزهايمر، ومرض باركنسون، والتصلب المتعدد، تُعتبر دافعًا كبيرًا لنمو سوق المؤشرات الحيوية للجهاز العصبي المركزي. مع نمو السكان المسنين عالميًا، يزداد أيضًا حدوث الحالات العصبية المرتبطة بالعمر، مما يستلزم أدوات تشخيصية وعلاجات متقدمة. تلعب المؤشرات الحيوية للجهاز العصبي المركزي دورًا حيويًا في التشخيص المبكر، ومراقبة الأمراض، وتطوير العلاجات، مما يزيد من الطلب عليها في كل من البيئات السريرية والبحثية. بالإضافة إلى ذلك، فإن الحاجة إلى الطب الشخصي في علم الأعصاب، حيث تُستخدم المؤشرات الحيوية لتخصيص العلاجات المحددة، تُعزز نمو السوق بشكل أكبر.

- على سبيل المثال، طورت شركة F. Hoffmann‑La Roche Ltd لوحة Elecsys® Amyloid Plasma Panel والتي في دراسة واسعة النطاق شملت 492 مريضًا حققت قيمة تنبؤية سلبية (NPV) بنسبة 96.2% لاستبعاد علم الأمراض المرتبط بالأميلويد في مرض الزهايمر.

التقدم في اكتشاف المؤشرات الحيوية والتكنولوجيا

تدفع التطورات التكنولوجية في اكتشاف المؤشرات الحيوية والتقنيات التحليلية نمو سوق المؤشرات الحيوية للجهاز العصبي المركزي. لقد حسنت الابتكارات مثل الفحص عالي الإنتاجية، والتسلسل من الجيل التالي، وتقنيات التصوير المتقدمة بشكل كبير من القدرة على تحديد وتأكيد المؤشرات الحيوية الجديدة لأمراض الجهاز العصبي المركزي. لم تحسن هذه التطورات دقة التشخيصات فحسب، بل سرعت أيضًا من عمليات تطوير الأدوية، مما يقلل من الوقت والتكاليف المرتبطة بالتجارب السريرية. بالإضافة إلى ذلك، فإن دمج الذكاء الاصطناعي وتعلم الآلة في اكتشاف المؤشرات الحيوية يُمكن من تحديد أكثر دقة للمؤشرات الحيوية المتعلقة بالحالات العصبية المعقدة.

- على سبيل المثال، قدمت NeuraLight تتبع حركة العين المدعوم بالذكاء الاصطناعي كعلامة تقدمية لاضطرابات الجهاز العصبي المركزي، باستخدام جهاز كمبيوتر محمول وكاميرا ويب فقط لالتقاط بيانات القياس العيني، والتي أثبتت أنها حساسة وقابلة للتوسع بشكل كبير للتجارب متعددة المراكز.

زيادة الاستثمار في تطوير الأدوية لأمراض الجهاز العصبي المركزي

التركيز المتزايد على اكتشاف وتطوير الأدوية للأمراض العصبية هو دافع رئيسي آخر لسوق علامات الجهاز العصبي المركزي. تستثمر شركات الأدوية بشكل متزايد في تطوير العلاجات المستهدفة والأدوية الشخصية لاضطرابات الجهاز العصبي المركزي، معترفة بالاحتياجات الطبية الكبيرة غير الملباة في هذا المجال. تعد علامات الجهاز العصبي المركزي ضرورية في تحديد مجموعات المرضى المناسبة للتجارب السريرية، ومراقبة تقدم المرض، وتقييم فعالية العلاج. علاوة على ذلك، فإن الموافقة التنظيمية على العلاجات المبتكرة لاضطرابات الجهاز العصبي المركزي تخلق بيئة مواتية لتطوير وتسويق علامات جديدة.

الاتجاهات والفرص الرئيسية

زيادة الطب الشخصي لاضطرابات الجهاز العصبي المركزي

يكسب الطب الشخصي زخماً في علاج اضطرابات الجهاز العصبي المركزي، مما يقدم فرصة كبيرة لسوق علامات الجهاز العصبي المركزي. تُستخدم استراتيجيات العلاج الشخصي، التي تتضمن تخصيص العلاجات بناءً على البيانات الجينية والجزيئية والسريرية للفرد، بشكل متزايد لمعالجة تباين الأمراض العصبية. تمكّن علامات الجهاز العصبي المركزي من تحديد المرضى الذين من المرجح أن يستفيدوا من العلاجات المحددة، مما يحسن النتائج العلاجية. هذا التحول نحو الطب الشخصي يدفع الطلب على علامات متقدمة يمكنها التنبؤ بدقة باستجابة المرضى للعلاجات، وتحديد الأنواع الفرعية للأمراض، ومراقبة فعالية العلاج.

- على سبيل المثال، حصلت Siemens Healthineers AG على شهادة CE‑mark لفحص سلسلة النوروفيلامين الخفيفة في المصل (NfL) بحدود كمية تبلغ 3.0 pg/mL، مما يتيح الكشف المبكر عن تلف الخلايا العصبية في التصلب المتعدد.

توسع تقنيات الخزعة السائلة

تظهر الخزعة السائلة كاتجاه رئيسي في سوق علامات الجهاز العصبي المركزي، حيث تقدم بديلاً غير جراحي للخزعات النسيجية التقليدية. توفر الخزعات السائلة، التي تحلل العلامات الحيوية من الدم أو السائل النخاعي أو سوائل الجسم الأخرى، طريقة أقل تدخلاً وأكثر سهولة لتشخيص ومراقبة الأمراض العصبية. هذه التقنية ذات قيمة خاصة في الكشف عن الأمراض في مراحلها المبكرة مثل مرض الزهايمر وأورام الدماغ، حيث يمكن أن يؤدي التدخل المبكر إلى تحسين نتائج المرضى. ومع استمرار تحسين تقنيات الخزعة السائلة في الحساسية والنوعية، من المتوقع أن تصبح جزءًا لا يتجزأ من اختبارات علامات الجهاز العصبي المركزي، مما يفتح فرصًا جديدة لنمو السوق في التطبيقات التشخيصية والعلاجية.

- على سبيل المثال، طورت شركة Bio-Rad Laboratories تقنية Droplet Digital PCR (ddPCR)، وهي طريقة حساسة للغاية تُستخدم لاكتشاف وتحديد كمية المؤشرات الحيوية للأحماض النووية، مثل الحمض النووي DNA وRNA.

التعاون والشراكات في تطوير المؤشرات الحيوية للجهاز العصبي المركزي

فرصة أخرى رئيسية للنمو في سوق المؤشرات الحيوية للجهاز العصبي المركزي هي زيادة التعاون بين شركات الأدوية والمؤسسات الأكاديمية وشركات التشخيص. تهدف هذه الشراكات إلى تسريع اكتشاف وتحقق المؤشرات الحيوية لأمراض الجهاز العصبي المركزي، مع التركيز على تحسين دقة التشخيص وفعالية العلاج. تساهم الجهود التعاونية أيضًا في سد الفجوة بين الأبحاث المخبرية والتطبيقات السريرية، مما يسهل الترجمة السريعة لاكتشافات المؤشرات الحيوية إلى حلول عملية وقابلة للتسويق. ومع استمرار نمو الشراكات، خاصة في مجال تحقق المؤشرات الحيوية للتجارب السريرية، من المتوقع أن يتوسع سوق المؤشرات الحيوية للجهاز العصبي المركزي، مستفيدًا من قدرات البحث المحسنة وتطوير المنتجات بشكل أكثر كفاءة.

التحديات الرئيسية

العقبات التنظيمية والأخلاقية في تحقق المؤشرات الحيوية

أحد التحديات الرئيسية التي تواجه سوق المؤشرات الحيوية للجهاز العصبي المركزي هو العقبات التنظيمية والأخلاقية الصارمة المرتبطة بتحقق المؤشرات الحيوية. عملية تحقق المؤشرات الحيوية للاستخدام السريري طويلة ومعقدة ومكلفة، وتتطلب أدلة سريرية قوية لدعم فعاليتها وسلامتها. الهيئات التنظيمية مثل FDA وEMA لديها عمليات موافقة صارمة للمؤشرات الحيوية المستخدمة في التشخيص وتطوير الأدوية. يمكن أن تؤدي هذه الضبابية التنظيمية إلى تأخير اعتماد المؤشرات الحيوية الجديدة في الممارسة السريرية وإبطاء دمجها في خطوط تطوير الأدوية.

التكاليف العالية والوصول المحدود

تمثل التكاليف العالية المرتبطة بتطوير وتسويق المؤشرات الحيوية للجهاز العصبي المركزي تحديًا كبيرًا آخر للسوق. تتطلب التقنيات المعقدة المشاركة في اكتشاف المؤشرات الحيوية، مثل الجينوميات المتقدمة والفحص عالي الإنتاجية، استثمارات كبيرة في البنية التحتية والخبرة. بالإضافة إلى ذلك، يمكن أن تكون تكلفة اختبار المؤشرات الحيوية باهظة للغاية، مما يحد من إمكانية الوصول إليها، خاصة في المناطق ذات الدخل المنخفض والمتوسط. يمكن أن تعيق هذه الحواجز التكلفة الانتشار الواسع لاعتماد المؤشرات الحيوية للجهاز العصبي المركزي في الممارسة السريرية، خاصة في البيئات ذات الموارد الصحية المحدودة.

التحليل الإقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية 40% من سوق المؤشرات الحيوية للجهاز العصبي المركزي، مما يجعلها المنطقة الأكثر سيطرة. ينبع هذا التفوق من البنية التحتية الصحية المتقدمة، والاستثمار العالي في البحث والتطوير، وقاعدة قوية من شركات الأدوية والتكنولوجيا الحيوية التي تستفيد من المؤشرات الحيوية للتشخيص وتطوير الأدوية. تقدم الولايات المتحدة، على وجه الخصوص، بيئة خصبة للابتكار والتسويق في مجال المؤشرات الحيوية بفضل نشاطها الكبير في التجارب السريرية والدعم التنظيمي. مع تزايد انتشار الاضطرابات العصبية وظهور الطب الدقيق كتيار رئيسي، فإن أمريكا الشمالية في وضع جيد للحفاظ على هيمنتها في السوق.

أوروبا

تمثل أوروبا 30% من السوق العالمية للمؤشرات الحيوية للجهاز العصبي المركزي. تستفيد المنطقة من أنظمة صحية راسخة، وأطر تنظيمية قوية، وزيادة الوعي بالتشخيص المبكر لاضطرابات الجهاز العصبي المركزي. تقود المبادرات البحثية العامة والخاصة في دول مثل ألمانيا والمملكة المتحدة وفرنسا اكتشاف وتبني المؤشرات الحيوية. تعزز التعاونات عبر الحدود، وتحسينات التعويض، وزيادة استخدام العلاجات الموجهة بالمؤشرات الحيوية من موقف أوروبا، على الرغم من أن معدلات النمو أقل إلى حد ما من الأسواق الناشئة بسبب نضج السوق.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ 20% من سوق المؤشرات الحيوية للجهاز العصبي المركزي وهي المنطقة الأسرع نموًا. يُحفز النمو السريع بسبب زيادة انتشار الأمراض العصبية، وتوسيع البنية التحتية للرعاية الصحية، وزيادة الاستثمار في الرعاية الصحية وتحسين الوصول إلى التشخيصات المتقدمة في دول مثل الصين والهند. تقدم الكثافة السكانية الكبيرة في المنطقة وزيادة النشاط في التجارب السريرية فرصًا كبيرة لمقدمي المؤشرات الحيوية. ومع تطور الأطر التنظيمية والتعويضية المحلية، من المتوقع أن تكتسب منطقة آسيا والمحيط الهادئ حصة أكبر في السوق العالمية.

أمريكا اللاتينية

تساهم أمريكا اللاتينية بنسبة 5% من سوق المؤشرات الحيوية للجهاز العصبي المركزي العالمي. يدعم نمو المنطقة تحديث مختبرات التشخيص، وزيادة النشاط الصيدلاني في أبحاث الجهاز العصبي المركزي، وزيادة الوعي بالحالات العصبية. ومع ذلك، فإن التبني البطيء للتقنيات المتقدمة للمؤشرات الحيوية والميزانيات الصحية المحدودة يحد من التوسع السريع. ومع تحسن البنية التحتية واعتماد السوق، تقدم أمريكا اللاتينية مسار نمو معتدل لمزودي المؤشرات الحيوية.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا أيضًا 5% من السوق. يزداد النمو تدريجيًا، مدفوعًا بزيادة الطلب على التشخيصات المتقدمة، وتحسين البنية التحتية للرعاية الصحية والمبادرات الاستراتيجية في الدول الرئيسية. ومع ذلك، تواجه المنطقة تحديات من الوصول غير المتكافئ إلى التكنولوجيا، وتجزئة التنظيم والقيود الميزانية، مما يحد من معدل توسعها مقارنة بالمناطق الأكثر تطورًا.

تقسيمات السوق

حسب نوع المؤشر الحيوي

- مؤشر الأمان الحيوي

- مؤشر الفعالية الحيوي

- مؤشر التحقق الحيوي

حسب التطبيق

- تشخيص الأمراض

- اكتشاف وتطوير الأدوية

- الأدوية الشخصية

حسب الاستخدام النهائيr

- المستشفيات والعيادات

- مختبرات التشخيص

- المعاهد الأكاديمية والبحثية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق المؤشرات الحيوية للجهاز العصبي المركزي (CNS) من خلال مجموعة من اللاعبين العالميين، حيث يستفيد كل منهم من البحث والتطوير القوي، والتحالفات الاستراتيجية، والمحافظ المتنوعة للحفاظ على ميزة تنافسية وتنميتها. تهيمن الشركات الرائدة مثل F. Hoffmann‑La Roche Ltd، Bio‑Rad Laboratories, Inc.، Merck KGaA، Siemens Healthineers AG، bioMérieux SA وIllumina, Inc. على السوق بمنصات شاملة لاختبار المؤشرات الحيوية، وأجهزة متقدمة وبصمات عالمية. تستثمر هذه الشركات باستمرار في التحقق من صحة مؤشرات حيوية جديدة للاضطرابات التنكسية العصبية، وتكوين شراكات مع المؤسسات الأكاديمية والبيوتكنولوجية، وتسعى للتوسع الجغرافي لاقتناص النمو في الأسواق الناشئة. يكمل اللاعبون الأصغر حجماً والمتخصصون الإقليميون هذا النظام البيئي من خلال التركيز على أنواع المؤشرات الحيوية المتخصصة، مما يتيح التمايز من خلال الابتكار والمرونة. والنتيجة هي سوق متماسك بشكل معتدل ولكنه ديناميكي للغاية، حيث يعتبر التمايز التكنولوجي والتعاون الاستراتيجي محركات حاسمة للميزة التنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة إلومينا

- شركة ميريد جينيتكس

- شركة ف. هوفمان-لا روش المحدودة

- شركة سيمنز هيلثينيرز إيه جي

- مختبرات بيو-راد، شركة

- نوفارتيس إيه جي

- ميرك كيه جي إيه إيه

- جي-بيوساينسز

- شركة بيركين إلمر

- بيوميريو

التطورات الأخيرة

- في سبتمبر 2025، أطلقت شركة ثيرمو فيشر ساينتيفيك إنك منتجها Gibco™ Efficient-Pro™ Medium (+) Insulin، وهو تركيبة من الجيل التالي تم إنشاؤها لتعزيز الإنتاجية والعوائد في خطوط خلايا CHO المعتمدة على الأنسولين.

- في سبتمبر 2025، كشفت شركة فوجي فيلم بيوساينسز عن منتجها الجديد “BalanCD HEK293 Perfusion A Medium”، وهو وسط جديد مُحسَّن لدعم عمليات إنتاج العلاج الجيني.

- في يونيو 2025، أعلنت شركة فوجي فيلم عن إعادة تسمية فوجي فيلم إيرفاين ساينتيفيك إلى فوجي فيلم بيوساينسز، موحدةً عوامل النمو المؤتلفة، البروتينات، ووسائط ومكملات زراعة الخلايا تحت هوية علامة تجارية موحدة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع العلامة البيولوجية، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد اعتماد العلامات البيولوجية في التشخيص المبكر توسعًا كبيرًا مع استمرار ارتفاع الاضطرابات العصبية عالميًا.

- سيؤدي دمج الذكاء الاصطناعي وتعلم الآلة إلى تسريع اكتشاف العلامات البيولوجية وتفسيرها ونشرها سريريًا.

- ستعتمد نهج الطب الشخصي بشكل متزايد على علامات الجهاز العصبي المركزي لتخصيص استراتيجيات العلاج ومراقبة استجابة المرضى.

- ستكتسب تقنيات الخزعة السائلة والعلامات البيولوجية الأقل تدخلاً زخمًا، مما يحسن تجربة المرضى وكفاءة التشخيص.

- سيؤدي توسع تطوير الأدوية في علاجات الجهاز العصبي المركزي إلى زيادة الطلب على العلامات البيولوجية التي تدعم الفعالية والسلامة والتحقق عبر التجارب السريرية.

- ستتضاعف التعاونات بين شركات التشخيص والأدوية والتكنولوجيا الحيوية، مما يتيح تحويل العلامات البيولوجية بشكل أسرع إلى الاستخدام السريري الروتيني.

- ستساهم الأسواق الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا في نمو أعلى مع تحسن البنية التحتية للرعاية الصحية والوصول إلى التشخيص.

- ستتطور الأطر التنظيمية لدعم تأهيل العلامات البيولوجية بشكل أفضل، لكن الشركات ستحتاج إلى التنقل في المعايير المتغيرة وأنظمة السداد.

- ستتقدم عمليات توحيد وتحقق اختبارات العلامات البيولوجية، مما يعزز الموثوقية ويدعم التبني الأوسع في العيادات والبحوث.

- ستستمر الضغوطات المتعلقة بالتكلفة والفوارق في الوصول في تحدي توسع السوق، لكن التقدم التكنولوجي واقتصاديات الحجم ستساعد في خفض تكاليف الاختبار الفردي بمرور الوقت.