نظرة عامة على السوق

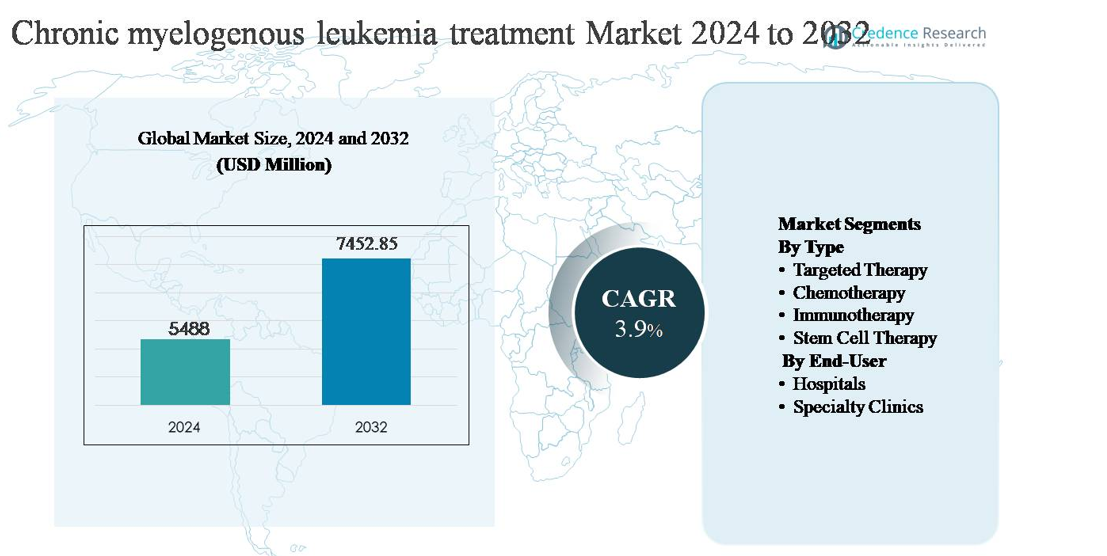

تم تقييم سوق علاج ابيضاض الدم النقوي المزمن (CML) بمبلغ 5,488 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,452.85 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب (CAGR) يبلغ 3.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

حجم سوق علاج ابيضاض الدم النقوي المزمن 2024

|

5,488 مليون دولار أمريكي |

| سوق علاج ابيضاض الدم النقوي المزمن، معدل النمو السنوي المركب |

3.9% |

| حجم سوق علاج ابيضاض الدم النقوي المزمن 2032 |

7,452.85 مليون دولار أمريكي |

يتصدر سوق علاج ابيضاض الدم النقوي المزمن (CML) مجموعة مركزة من الشركات الدوائية العالمية ذات الخبرة القوية في علاجات الأورام المستهدفة، بما في ذلك نوفارتيس إيه جي، فايزر إنك، شركة بريستول مايرز سكويب، شركة تاكيدا الدوائية المحدودة، تيڤا للصناعات الدوائية المحدودة، شركة أوتسوكا القابضة المحدودة، إنسايت، بيوباث هولدينجز إنك، وستراجين فارما إس إيه. يتنافس هؤلاء اللاعبون من خلال محافظ مثبطات التيروزين كيناز المتمايزة، استراتيجيات إدارة دورة الحياة، وقدرات التسويق العالمية. تعتبر أمريكا الشمالية المنطقة الرائدة، حيث تمثل حوالي 42% من السوق العالمية، مدعومة بالتشخيص المبكر، المراقبة الجزيئية المتقدمة، والالتزام العالي بالعلاج. تليها أوروبا كمساهم رئيسي، بينما تستمر منطقة آسيا والمحيط الهادئ في اكتساب الأهمية بسبب توسيع الوصول إلى العلاجات الميسورة وتحسين البنية التحتية للأورام.

رؤى السوق

- تم تقييم سوق علاج سرطان الدم النقوي المزمن (CML) بـ 5,488 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7,452.85 مليون دولار أمريكي بحلول عام 2032، مع توسع بنسبة نمو سنوي مركب تبلغ 3.9% خلال فترة التوقعات، مدعومًا بالطلب على العلاج طويل الأمد ودورات علاج المرضى المستمرة.

- يتم دفع نمو السوق من خلال الاعتماد الواسع على العلاجات المستهدفة، التي تمثل القطاع المهيمن بحصة تزيد عن 75%، بسبب دورها كعلاج خط أول، وفعاليتها العالية في تحقيق الهدوء الجزيئي، والحاجة لاستخدامها المطول أو مدى الحياة.

- تشمل الاتجاهات الرئيسية في السوق زيادة التركيز على استراتيجيات الهدوء الخالي من العلاج، ومثبطات التيروزين كيناز من الجيل التالي للحالات المقاومة، وزيادة استخدام الأدوية الجنيسة، التي تحسن القدرة على تحمل التكاليف بينما تكثف الديناميكيات التنافسية.

- تتميز البيئة التنافسية بتركيز اللاعبين الصيدلانيين الراسخين على تحسين المحفظة، وتمديدات دورة الحياة، والتوزيع العالمي، بينما يمارس المصنعون الجنيسون ضغطًا على الأسعار ويوسعون الوصول في الأسواق الناشئة.

- إقليميًا، تتصدر أمريكا الشمالية بحصة سوقية تبلغ حوالي 42%، تليها أوروبا بحوالي 30%، وآسيا والمحيط الهادئ بحوالي 18%، مع أمريكا اللاتينية والشرق الأوسط وأفريقيا معًا تمثل الحصة المتبقية، مدفوعة بتحسين التشخيص والوصول إلى العلاج.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع:

يسيطر العلاج المستهدف على سوق علاج سرطان الدم النقوي المزمن (CML)، حيث يحتل أكبر حصة في السوق بسبب موقعه كمعيار عالمي للرعاية عبر جميع مراحل المرض. تعمل مثبطات التيروزين كيناز (TKIs) بفعالية على قمع نشاط BCR-ABL، مما يتيح الهدوء الجزيئي الدائم والسيطرة طويلة الأمد على المرض. تستمر الأحجام العالية للوصفات الطبية، ومدة العلاج مدى الحياة، والتأييد القوي للإرشادات السريرية في دفع الطلب. يظل العلاج الكيميائي محدودًا للحالات المتقدمة أو مرحلة الانفجار، بينما يظهر العلاج المناعي من خلال التطوير السريري. تظل علاج الخلايا الجذعية، رغم إمكاناتها العلاجية، محدودة بسبب مخاطر الإجراءات وقيود الأهلية.

- على سبيل المثال، يوصف داساتينيب (Sprycel®) من بريستول مايرز سكويب بجرعة 100 ملغ مرة واحدة يوميًا لمرحلة CML المزمنة ويظهر نشاطًا ضد أكثر من 30 طفرة موثقة في مجال كيناز BCR-ABL1، مما يدعم استخدامه بعد فشل الخط الأول.

حسب المستخدم النهائي:

تمثل المستشفيات القطاع المهيمن للمستخدم النهائي في سوق علاج CML، حيث تستحوذ على أعلى حصة نظرًا لبنيتها التحتية المتقدمة في علم الأورام وخدمات أمراض الدم المتكاملة. تقود المستشفيات في التشخيص، والمراقبة الجزيئية، وبدء العلاج، وإدارة الحالات المعقدة أو المقاومة، بما في ذلك زراعة الخلايا الجذعية. يدعم وصولها إلى الأطباء المتخصصين وقدرات المرضى الداخليين الاستخدام المستمر. تزداد أهمية العيادات التخصصية في الإدارة الخارجية طويلة الأمد، خاصة للمرضى المستقرين الذين يتلقون العلاجات المستهدفة الفموية، مدفوعة بالراحة، واستمرارية الرعاية، وتقليل الحاجة إلى الاستشفاء.

- على سبيل المثال، يقوم مركز إم دي أندرسون للسرطان بتشغيل قسم مخصص لمرض اللوكيميا يقوم بمراقبة BCR-ABL1 الكمية باستخدام اختبارات PCR في الوقت الحقيقي (RQ-PCR). هذه الاختبارات حساسة للغاية وقادرة على اكتشاف مستويات النصوص التي تقل عن 0.0032% (MR4.5) على المقياس الدولي، حيث يكون الحد المعلن للمعمل للكمية هو 002% IS (MR4.7).

محرك النمو الرئيسي

الاعتماد المستمر على العلاجات المستهدفة كمعيار للرعاية

يستمر سوق علاج اللوكيميا النقوية المزمنة (CML) في النمو بسبب الاعتماد طويل الأمد على مثبطات التيروزين كيناز (TKIs) كعلاج أولي معتمد. لقد حسنت هذه العوامل بشكل كبير من نتائج البقاء على قيد الحياة من خلال تحقيق الهدوء الجزيئي الدائم وتحويل CML إلى حالة مزمنة يمكن التحكم فيها لمعظم المرضى. تتطلب الحاجة إلى العلاج مدى الحياة للعديد من المرضى طلبًا مستمرًا على العلاج، مما يعزز استقرار الإيرادات. يدعم توفر أجيال متعددة من TKIs استراتيجيات العلاج المتسلسلة في حالات المقاومة أو عدم التحمل، مما يمدد مدة العلاج بشكل أكبر. بالإضافة إلى ذلك، أدى توسيع الوصول إلى TKIs الجنيسة في العديد من المناطق إلى زيادة وصول المرضى، مما يدعم التحويل الأوسع من التشخيص إلى العلاج ويعزز التوسع العام في السوق.

- على سبيل المثال، يتم وصف إيماتينيب ميسيلات (Gleevec®) من نوفارتيس بجرعة بدء قياسية تبلغ 400 ملغ مرة واحدة يوميًا لمرضى CML في المرحلة المزمنة الذين تم تشخيصهم حديثًا، مع بيانات متابعة طويلة الأمد تمتد لأكثر من عقدين منذ الموافقة التنظيمية الأولية في عام 2001، مما يظهر السيطرة الجزيئية المستمرة تحت الجرعات المستمرة.

ارتفاع معدلات التشخيص وتحسين المراقبة الجزيئية

يدعم النمو في سوق علاج CML أيضًا ارتفاع معدلات التشخيص بفضل تحسين الوصول إلى الأدوات التشخيصية الخلوية والجزيئية. تسمح التطورات في اختبارات PCR الكمية في الوقت الحقيقي بالكشف المبكر والمراقبة الدقيقة لمستويات نصوص BCR-ABL، مما يشجع على بدء العلاج في الوقت المناسب وتحسين العلاج. زادت الوعي الطبي بالبروتوكولات الموحدة للمراقبة من الالتزام بخطط العلاج طويلة الأمد، مما يقلل من معدلات تقدم المرض. مع استثمار أنظمة الرعاية الصحية في البنية التحتية التشخيصية، خاصة في الاقتصادات الناشئة، يدخل عدد أكبر من المرضى في مسارات علاج منظمة، مما يساهم مباشرة في زيادة استخدام العلاج والنمو المستدام للسوق.

- على سبيل المثال، يدعم نظام LightCycler® 480 System II من روش تدفقات عمل RT-qPCR مع أحجام تفاعل تصل إلى 5 ميكرولتر وأوقات دورات أقل من 40 دقيقة، مما يسمح بتحليل نصوص BCR-ABL1 عالي الإنتاجية في المختبرات السريرية.

توسيع الوصول إلى العلاج عبر الأسواق الصحية الناشئة

يمثل التوسع التدريجي في البنية التحتية لرعاية الأورام عبر الأسواق الناشئة محرك نمو كبير لعلاج CML. تقوم الحكومات ومقدمو الرعاية الصحية الخاصون بتحسين الوصول إلى العلاجات الأساسية للسرطان من خلال برامج السداد، والشراكات بين القطاعين العام والخاص، وإدراج TKIs في قوائم العلاج الوطنية. لقد أدى تحسين القدرة على تحمل التكاليف من خلال الأدوية الجنيسة وبرامج مساعدة المرضى إلى تقليل فجوات العلاج، مما يمكن من التدخل المبكر والعلاج المستمر. مع تحسن الوصول، يرتفع الالتزام بالعلاج ونتائج البقاء على قيد الحياة، مما يعزز الطلب على الإدارة الدوائية طويلة الأمد ويدعم التوسع المستمر للسوق عبر المناطق النامية.

الاتجاه الرئيسي والفرصة:

التحول نحو استراتيجيات الشفاء بدون علاج

اتجاه مهم يشكل مشهد علاج CML هو التركيز السريري المتزايد على الشفاء بدون علاج (TFR). لقد مكنت التطورات في المراقبة الجزيئية بعض المرضى الذين لديهم استجابات جزيئية عميقة مستدامة من التوقف بأمان عن استخدام TKIs تحت إشراف صارم. هذا التحول يحفز الابتكار في تصنيف المرضى ومراقبة الاستجابة وبروتوكولات إدارة الانتكاس. بينما قد يقلل TFR من التعرض طويل الأمد للأدوية للمرضى المؤهلين، فإنه يخلق فرصًا للتشخيصات المتميزة وخدمات المتابعة المتخصصة والعلاجات الجيل القادم المصممة لتعميق الاستجابات الجزيئية. المطورون الصيدلانيون يضعون TKIs الأحدث بشكل متزايد لدعم نتائج الشفاء المستدامة المتوافقة مع أهداف TFR.

- على سبيل المثال، طورت شركة Otsuka Pharmaceutical Co., Ltd. وحصلت على الموافقة على “عدة قياس mRNA الرئيسي لـ BCR-ABL” في اليابان، والتي تُستخدم كمساعدة لتشخيص ومراقبة فعالية العلاج لسرطان الدم النخاعي المزمن (CML)، والتي تغطيها التأمين الصحي الوطني اعتبارًا من 1 أبريل 2015.

تطوير علاجات الجيل القادم والعلاجات المركبة

البحث المستمر في TKIs الجيل القادم ونهج العلاج المركب يقدم فرصة كبيرة في سوق علاج CML. يتم تطوير عوامل جديدة لمعالجة طفرات المقاومة وتحسين ملفات التحمل، خاصة للمرضى الذين تعرضوا للعلاج طويل الأمد. استراتيجيات الجمع التي تدمج العلاج المستهدف مع العوامل المعدلة للمناعة قيد التحقيق أيضًا لتعزيز عمق الاستجابة. هذه التطورات تدعم استراتيجيات التمايز المنتج وإدارة دورة الحياة، مما يمكن الشركات المصنعة من تعزيز موقعها التنافسي مع معالجة الاحتياجات السريرية غير الملباة في مجموعات المرضى المقاومة أو المتكررة.

- على سبيل المثال، قامت شركة Takeda Pharmaceutical Company Limited بتطوير استراتيجيات تحسين دورة حياة البوناتينيب من خلال بروتوكولات تعديل الجرعة التي تم التحقق منها في البرامج السريرية حيث تم بدء البوناتينيب بجرعة 45 ملغ مرة واحدة يوميًا مع تخفيضات محددة بالبروتوكول إلى 15 ملغ مرة واحدة يوميًا بعد تحقيق المعالم الجزيئية، مدعومة بمراقبة متسلسلة لنصوص BCR-ABL1 على فترات 3 أشهر باستخدام مختبرات مركزية معايرة للمعايير المرجعية الدولية.

التحدي الرئيسي

الالتزام بالعلاج طويل الأمد ومخاوف السلامة

على الرغم من التقدم العلاجي، يظل الالتزام بالعلاج طويل الأمد تحديًا كبيرًا في إدارة CML. يزيد العلاج مدى الحياة أو الممتد من خطر الآثار الجانبية التراكمية، بما في ذلك المضاعفات القلبية والتمثيل الغذائي، التي يمكن أن تؤثر على امتثال المرضى. يتطلب إدارة السمية المزمنة مراقبة مستمرة وإمكانية تغيير العلاج، مما يزيد من التعقيد السريري. يمكن أن يؤدي عدم الالتزام إلى استجابات جزيئية دون المستوى الأمثل وتقدم المرض، مما يقوض فعالية العلاج. تضع هذه التحديات ضغطًا على مقدمي الرعاية الصحية لتحقيق التوازن بين الفعالية والتحمل، بينما يجب على الشركات الصيدلانية الاستمرار في تحسين ملفات السلامة للحفاظ على مشاركة المرضى طويلة الأمد.

ضغوط التسعير والمنافسة من الأدوية الجنيسة

يشكل التغلغل المتزايد لمثبطات التيروزين كيناز الجنيسة تحديًا هيكليًا للعلاجات ذات العلامات التجارية داخل سوق علاج ابيضاض الدم النقوي المزمن. بينما تحسن الأدوية الجنيسة من وصول المرضى، فإنها تزيد من ضغوط التسعير وتحد من نمو الإيرادات للمنتجات الأصلية. يولي الدافعون الأولوية لاحتواء التكاليف، خاصة للعلاجات طويلة الأمد، مما قد يحد من اعتماد العوامل الجديدة ذات الأسعار الأعلى ما لم تُظهر مزايا سريرية واضحة. يجب على الشركات المصنعة التنقل في بيئات تسعير تنافسية بينما تستثمر في الابتكار، مما يخلق توازنًا صعبًا بين القدرة على تحمل التكاليف، والتمييز، والربحية المستدامة في سوق يتميز بمدد علاجية ممتدة.

تحليل إقليمي

أمريكا الشمالية:

تمتلك أمريكا الشمالية أكبر حصة من سوق علاج ابيضاض الدم النقوي المزمن، حيث تمثل حوالي 42% من الإيرادات العالمية. تستفيد المنطقة من التشخيص المبكر للمرض، والوصول الواسع إلى الاختبارات الجزيئية، واعتماد قوي للعلاجات المستهدفة كعلاج خط أول. يدعم الالتزام العالي بالعلاج، وأطر السداد الراسخة، ووجود الشركات الرائدة في صناعة الأدوية استمرار استخدام العلاج. تهيمن الولايات المتحدة على الطلب الإقليمي بسبب البنية التحتية المتقدمة للأورام وبروتوكولات إدارة المرضى طويلة الأمد، بينما تساهم كندا من خلال تغطية الرعاية الصحية الشاملة والإرشادات السريرية الموحدة التي تدعم العلاج المستمر لابيضاض الدم النقوي المزمن.

أوروبا:

تمثل أوروبا حوالي 30% من سوق علاج ابيضاض الدم النقوي المزمن العالمي، مدعومة بأنظمة رعاية صحية عامة قوية والوصول الواسع إلى مثبطات التيروزين كيناز في الدول الكبرى. تقود أوروبا الغربية استهلاك المنطقة بفضل شبكات أمراض الدم الراسخة، والمراقبة الجزيئية الروتينية، وسياسات السداد المواتية. تحافظ دول مثل ألمانيا والمملكة المتحدة وفرنسا على معدلات عالية لاستمرارية العلاج من خلال برامج السرطان الوطنية. تظهر أوروبا الشرقية نموًا تدريجيًا مع تحسن الوصول إلى التشخيصات والأدوية الجنيسة. تستفيد المنطقة أيضًا من نشاط بحثي سريري قوي وأطر إدارة مرض طويلة الأمد منظمة.

آسيا والمحيط الهادئ:

تشكل آسيا والمحيط الهادئ حوالي 18% من سوق علاج ابيضاض الدم النقوي المزمن العالمي وتمثل الفرصة الإقليمية الأسرع توسعًا. يقود النمو زيادة الوعي بالمرض، وتحسين اختراق التشخيص، وتوسيع الوصول إلى العلاجات المستهدفة الجنيسة الميسورة التكلفة. تعمل دول مثل الصين والهند واليابان وكوريا الجنوبية على تعزيز البنية التحتية للأورام وزيادة إدراج علاجات ابيضاض الدم النقوي المزمن في برامج السداد العامة. تستمر أعداد المرضى الكبيرة والاستثمار المتزايد في الرعاية الصحية في توسيع قاعدة المرضى المعالجين. بينما تظل الفجوات في الوصول قائمة عبر المناطق الريفية، تتبنى المراكز الحضرية بشكل متزايد إدارة ابيضاض الدم النقوي المزمن المبنية على الإرشادات.

أمريكا اللاتينية:

تمتلك أمريكا اللاتينية حوالي 6% من سوق علاج ابيضاض الدم النقوي المزمن العالمي، مدعومة بتحسينات تدريجية في الوصول إلى رعاية السرطان وتوسيع استخدام العلاجات المستهدفة. تهيمن البرازيل والمكسيك على الطلب الإقليمي بسبب الإنفاق الأعلى على الرعاية الصحية وتزايد توفر الأدوية السرطانية المعوضة. تدمج أنظمة الرعاية الصحية العامة بشكل متزايد مثبطات التيروزين كيناز الجنيسة لتحسين القدرة على تحمل التكاليف، بينما تدعم مقدمو الرعاية الصحية الخاصة التشخيصات المتقدمة والمراقبة. على الرغم من التقدم، يحد الوصول غير المتكافئ والتشخيص المتأخر في بعض البلدان من الإمكانات الكاملة للسوق. من المتوقع أن تدعم الإصلاحات الصحية المستمرة والاستثمار في خدمات الأورام النمو الإقليمي المستقر.

الشرق الأوسط وأفريقيا:

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 4% من سوق علاج ابيضاض الدم النقوي المزمن العالمي، مما يعكس الوصول المحدود ولكن المتزايد تدريجياً إلى علاجات اللوكيميا المتقدمة. تقود دول مجلس التعاون الخليجي الطلب الإقليمي بسبب الإنفاق الصحي العالي، والوصول إلى العلاجات ذات العلامات التجارية، والمراكز المتخصصة في علم الأورام. في المقابل، تواجه معظم أفريقيا تحديات تتعلق بالتشخيص المتأخر، والاختبارات الجزيئية المحدودة، وتوفر العلاج المقيد. تعمل برامج المساعدات الدولية، وتوسيع انتشار الأدوية الجنيسة، والتطور التدريجي للبنية التحتية الصحية على تحسين الوصول، مما يدعم النمو التدريجي في أسواق مختارة في الشرق الأوسط وأفريقيا.

تقسيمات السوق:

حسب النوع

- العلاج الموجه

- العلاج الكيميائي

- العلاج المناعي

- العلاج بالخلايا الجذعية

حسب المستخدم النهائي

- المستشفيات

- العيادات المتخصصة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتسم المشهد التنافسي لسوق علاج ابيضاض الدم النقوي المزمن (CML) بوجود شركات أدوية راسخة تمتلك محافظ قوية في علم الأورام وخبرة واسعة في العلاجات الموجهة. تتركز المنافسة في السوق على تطوير وتسويق وإدارة دورة حياة مثبطات التيروزين كيناز، مع تركيز الشركات على الفعالية، وملفات الأمان، وإدارة المقاومة. تستفيد الشركات الرائدة من البيانات السريرية القوية، ونتائج المرضى طويلة الأمد، وشبكات التوزيع العالمية للحفاظ على مواقعها في السوق. يزيد المصنعون الجنيسون من حدة المنافسة من خلال توسيع الوصول وممارسة الضغط على الأسعار، خاصة في الأسواق الناشئة. تشمل الأولويات الاستراتيجية توسيع العلامات، وتطوير الجزيئات من الجيل التالي، والشراكات لدعم التشخيصات المتقدمة والمراقبة. تستثمر الشركات أيضًا في توليد الأدلة الواقعية وبرامج دعم المرضى لتعزيز الالتزام بالعلاج والتمييز بين العلامات التجارية في سوق يتميز بإدارة الأمراض المزمنة ومدة العلاج الطويلة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- نوفارتيس إيه جي

- فايزر إنك.

- شركة بريستول مايرز سكويب

- شركة تاكيدا للصناعات الدوائية المحدودة

- شركة تيفا للصناعات الدوائية المحدودة

- شركة أوتسوكا القابضة المحدودة

- إنسايت

- شركة بيو باث القابضة

- ستراجين فارما إس إيه

التطورات الأخيرة

- في أبريل 2024، سلطت تاكيدا الضوء على بيانات الممارسة السريرية المحدثة في أبريل 2024 التي تدعم استراتيجية الجرعات القائمة على الاستجابة لعقار بوناتينيب، الذي تم التحقق منه أصلاً في تجربة OPTIC. تم التأكيد على بدء العلاج بجرعة 45 ملغ مرة واحدة يوميًا، تليها تخفيض محدد بالبروتوكول إلى 15 ملغ مرة واحدة يوميًا عند تحقيق مستويات نصوص BCR-ABL1 ≤1٪، كنهج فعال للمرضى الذين يعانون من CML المقاوم، بما في ذلك أولئك الذين يحملون طفرة T315I. استندت تقييمات الاستجابة الجزيئية إلى اختبارات PCR الكمية المتسلسلة المتوافقة مع المختبرات المرجعية الدولية، مما يضمن الكشف المبكر عن الانتكاس الجزيئي والسيطرة المستدامة على المرض.

- في فبراير 2024، أشارت بريستول-مايرز سكويب إلى تحليلات المتابعة الممتدة من مجموعات المرضى السريرية طويلة الأمد لعقار داساتينيب، بما في ذلك المرضى الذين يتلقون جرعة 100 ملغ مرة واحدة يوميًا في مرحلة CML المزمنة. أكدت هذه التحليلات على الحفاظ على الاستجابة الجزيئية المستدامة على مدى فترات علاج ممتدة، مع إجراء المراقبة الجزيئية عبر اختبارات PCR المركزية المعايرة وفقًا لمعايير المقياس الدولي. بينما انتقل داساتينيب إلى مرحلة دورة حياة ناضجة، تواصل BMS دعم توثيق السلامة طويلة الأمد واستدامة الاستجابة في كل من السكان البالغين والأطفال.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستستمر العلاجات المستهدفة في أن تكون الركيزة الأساسية لعلاج سرطان الدم النخاعي المزمن بسبب فعاليتها المثبتة على المدى الطويل والقبول السريري الراسخ.

- ستكتسب مثبطات التيروزين كيناز من الجيل التالي اعتمادًا أوسع لمعالجة المقاومة وعدم التحمل لدى المرضى الذين يتلقون العلاج طويل الأمد.

- ستؤثر استراتيجيات الإيقاف العلاجي بشكل متزايد على اتخاذ القرارات السريرية للمرضى الذين يحققون استجابات جزيئية عميقة ومستدامة.

- ستلعب التشخيصات الجزيئية والمراقبة في الوقت الحقيقي دورًا أكثر مركزية في تحسين العلاج والوقاية من الانتكاس.

- ستتوسع اختراقات الأدوية الجنيسة بشكل أكبر، مما يحسن من إمكانية الوصول إلى العلاج ويزيد من المنافسة السعرية عبر الأسواق.

- ستتسارع أبحاث العلاج المركب لتعزيز استدامة الاستجابة وتقليل مخاطر تقدم المرض.

- ستزداد أهمية العيادات المتخصصة لإدارة المرضى المستقرين على المدى الطويل في العيادات الخارجية.

- ستشهد الأسواق الناشئة زيادة في استخدام العلاج مع تحسن البنية التحتية للرعاية الصحية وأطر التعويض.

- ستظل الالتزام بالعلاج وإدارة السلامة على المدى الطويل مجالات تركيز حاسمة لمقدمي الرعاية الصحية.

- سيشكل الابتكار في نهج العلاج الشخصي الإرشادات السريرية المستقبلية ومسارات الرعاية.