نظرة عامة على السوق

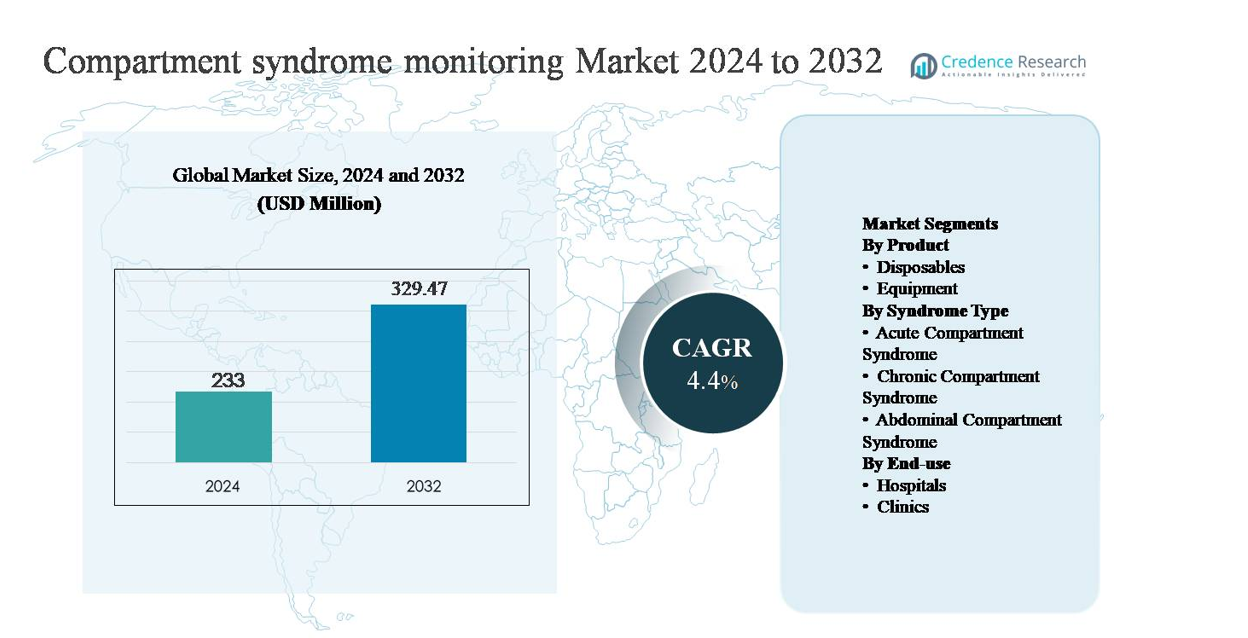

تم تقييم سوق مراقبة متلازمة الحيز بمبلغ 233 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 329.47 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب (CAGR) يبلغ 4.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مراقبة متلازمة الحيز 2024 |

233 مليون دولار أمريكي |

| سوق مراقبة متلازمة الحيز، معدل النمو السنوي المركب |

4.4% |

| حجم سوق مراقبة متلازمة الحيز 2032 |

329.47 مليون دولار أمريكي |

يقود سوق مراقبة متلازمة الحيز مجموعة من الشركات المصنعة للأجهزة الطبية الراسخة والمبتكرين المتخصصين في التشخيص، بما في ذلك Becton, Dickinson and Company، Medline Industries، Millar, Inc.، Spiegelberg GmbH & Co. KG، MY01, Inc.، ConvaTec Group، Potrero Medical، Critical Care Diagnostics (C2Dx)، Inc.، وBiometrix Ltd. (3i Group). تتنافس هذه الشركات من خلال تقنيات مراقبة الضغط المثبتة سريريًا، والملحقات القابلة للتصرف، وتصميمات الأنظمة الموجهة نحو سير العمل المصممة للإعدادات المتعلقة بالصدمة والعظام. تعتبر أمريكا الشمالية المنطقة الرائدة، حيث تمتلك حصة سوقية تقدر بـ 39%، مدفوعة بارتفاع حالات الصدمة، والبنية التحتية المتقدمة للمستشفيات، واعتماد قوي للأدوات التشخيصية الموضوعية. تليها أوروبا ببروتوكولات سريرية منظمة، بينما تظهر منطقة آسيا والمحيط الهادئ نموًا متسارعًا مدعومًا بتوسيع قدرة رعاية الصدمات.

رؤى السوق

- تم تقييم سوق مراقبة متلازمة الحيز بمبلغ 233 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 329.47 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب يبلغ 4.4% خلال فترة التوقعات.

- يتم دفع نمو السوق بشكل أساسي من خلال زيادة حالات الصدمة والكسور والعمليات الجراحية العظمية المعقدة، مما يزيد من خطر متلازمة الحيز الحادة ويعزز الحاجة إلى مراقبة الضغط داخل الحيز الموضوعية، خاصة في إعدادات الرعاية الطارئة وما بعد الجراحة.

- تشمل الاتجاهات الرئيسية في السوق التحول نحو التشخيص القائم على الأجهزة بدلاً من التقييم السريري الذاتي، وزيادة اعتماد معدات المراقبة القابلة لإعادة الاستخدام (بحصة قطاعية تبلغ حوالي 63%)، ودمج المراقبة بشكل متزايد في بروتوكولات الصدمة والعظام الموحدة.

- تتشكل الديناميكيات التنافسية من خلال الشركات المصنعة للأجهزة الراسخة والمبتكرين المتخصصين الذين يركزون على دقة القياس وكفاءة سير العمل والإيرادات المتكررة المدفوعة بالملحقات القابلة للتصرف، بينما تظل حساسية التكلفة واعتماد السريري غير المتكافئ قيودًا ملحوظة.

- إقليميًا، تقود أمريكا الشمالية بحصة سوقية تبلغ حوالي 39%، تليها أوروبا بحوالي 28% وآسيا والمحيط الهادئ بحوالي 21%، حيث تمثل المستشفيات ما يقرب من 70% من الطلب النهائي بسبب ارتفاع حجم حالات الصدمة والبنية التحتية للرعاية المتقدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المنتج:

ينقسم قطاع المنتجات في مراقبة متلازمة الحيز إلى مستهلكات ومعدات، حيث تهيمن المعدات على السوق، بحصة تقدر بين 62-65%. يُعزى هذا التفوق إلى الاعتماد الواسع لأجهزة مراقبة الضغط داخل الحيز (ICP) في مراكز الإصابات وأقسام جراحة العظام، حيث تكون القياسات الدقيقة والقابلة للتكرار أمرًا حاسمًا. تُبرر الاستثمارات الرأسمالية في أنظمة المراقبة القابلة لإعادة الاستخدام من خلال عمرها الطويل، التكامل الرقمي، والموثوقية السريرية. تنمو المستهلكات، بما في ذلك القسطرات وأجهزة الاستشعار ذات الاستخدام الواحد، بشكل مطرد بسبب بروتوكولات مكافحة العدوى وزيادة حجم الإجراءات، لكنها تظل ثانوية مقارنة بتوليد الإيرادات بقيادة المعدات.

- على سبيل المثال، تُصنع قسطرات الضغط المستهلكة من Millar’s Mikro-Cath بأقطار طرفية صغيرة تصل إلى 3.5 فر (1.2 مم) ومصممة للاستخدام لمريض واحد مع الحفاظ على التوافق مع أنظمة اكتساب الضغط القابلة لإعادة الاستخدام، مما يضمن السلامة السريرية دون استبدال معدات المراقبة الأساسية.

حسب نوع المتلازمة:

حسب نوع المتلازمة، تمثل متلازمة الحيز الحادة الجزء الفرعي المهيمن، حيث تساهم بحوالي 55-58% من إجمالي الطلب. يُعزى هذا التفوق إلى الطبيعة الطارئة للحالة، والارتباط العالي بالكسور، والإصابات السحقية، والمضاعفات بعد الجراحة، والحاجة السريرية للتقييم السريع للضغط لمنع تلف الأنسجة غير القابل للإصلاح. تُعطي المستشفيات الأولوية للمراقبة في الحالات الحادة لتوجيه قرارات الفاشيوتومي في الوقت المناسب. تحتل متلازمة الحيز المزمنة حصة أصغر، ترتبط بشكل كبير بطب الرياضة، بينما تظل متلازمة الحيز البطني تخصصية، مدعومة بالتبني الانتقائي في بيئات الرعاية الحرجة والمراقبة المكثفة.

- على سبيل المثال، يُستخدم نظام مراقبة الضغط داخل الحيز المحمول من Stryker بشكل روتيني في بيئات الإصابات الحادة ومصمم لتقديم قراءات ضغط رقمية في غضون ثوانٍ، مع نطاق قابل للقياس يمتد إلى 199 مم زئبقي وزر واحد لالتقاط البيانات مصمم للاستخدام بجانب السرير أو أثناء العمليات الجراحية.

حسب الاستخدام النهائي:

يقود قطاع الاستخدام النهائي المستشفيات، التي تمثل ما يقرب من 70% من السوق، مما يعكس دورها كمراكز علاج رئيسية للإصابات، جراحة العظام، والرعاية الحرجة. تستفيد المستشفيات من تدفق المرضى العالي، الوصول إلى المتخصصين المدربين، وتوفر المعدات المتقدمة للمراقبة، مما يجعلها المتبني الرئيسي لأنظمة مراقبة ضغط الحيز. تمثل العيادات قطاعًا أصغر ولكنه ينمو، مدعومًا بممارسات العظام الخارجية ومراكز إصابات الرياضة التي تدير الحالات المزمنة. ومع ذلك، فإن البنية التحتية الطارئة المحدودة تقيد تبني العيادات مقارنة بالإعدادات في المستشفيات.

محركات النمو الرئيسية

زيادة حالات الإصابات والجروح العظمية

تُعد الزيادة في حالات الإصابات والجروح العظمية المعقدة المحرك الرئيسي لاعتماد مراقبة متلازمة الحيز. تزيد حوادث الطرق، الإصابات الصناعية، الإصابات الرياضية، والكسور عالية الطاقة بشكل كبير من خطر متلازمة الحيز الحادة، حيث يمكن أن يؤدي التشخيص المتأخر إلى تلف عصبي عضلي دائم أو فقدان الأطراف. يعتمد الأطباء بشكل متزايد على مراقبة الضغط داخل الحيز الموضوعية لدعم التشخيص المبكر، خاصة في المرضى غير الواعيين، الأطفال، أو المرضى المصابين بإصابات متعددة حيث يكون التقييم السريري وحده غير كافٍ. يعزز توسع مراكز الإصابات، نمو الإجراءات الجراحية الطارئة، وزيادة الوعي بالمخاطر الطبية القانونية المرتبطة بالتشخيصات الفائتة الطلب. ومع تعقد الإجراءات العظمية وزيادة حجم الإصابات عالميًا، تُعتبر أنظمة المراقبة بشكل متزايد أدوات سريرية أساسية بدلاً من اختيارية.

- “على سبيل المثال، توفر شركة Spiegelberg GmbH & Co. KG أنظمة مراقبة الضغط المستمر المصممة للاستخدام في العناية المركزة، وتدمج تقنية مستشعر الوسادة الهوائية مع التصفير الآلي وإخراج البيانات لقيم الضغط المتوسط المناسبة للمراقبة المطولة خلال إدارة الإصابات الحرجة.

التركيز السريري على التشخيص المبكر وتحسين النتائج

تضع أنظمة الرعاية الصحية تركيزًا أقوى على التدخل المبكر والرعاية القائمة على النتائج، مما يدعم بشكل مباشر اعتماد مراقبة متلازمة الحيز. يتيح قياس الضغط المبكر اتخاذ قرارات جراحية في الوقت المناسب، مما يقلل من معدلات نخر العضلات غير القابل للعلاج، وتلف الأعصاب، وإعادة التأهيل المطولة. يتماشى هذا مع أهداف المستشفى لتقصير مدة الإقامة، وتقليل التكاليف المرتبطة بالمضاعفات، وتحسين التعافي الوظيفي. توصي البروتوكولات القائمة على الأدلة بشكل متزايد بمراقبة الضغط الموضوعية في الحالات عالية الخطورة، مما يدفع إلى الاستخدام الموحد عبر أقسام العظام والإصابات. بالإضافة إلى ذلك، يشجع التركيز على سلامة المرضى، ومقاييس الجودة، وتتبع النتائج بعد الجراحة الأطباء على تبني تقنيات مراقبة موثوقة تدعم اتخاذ قرارات سريرية قابلة للدفاع ومسارات رعاية متسقة.

- على سبيل المثال، طورت شركة MY01, Inc. نظام مراقبة ضغط الحيز المستمر القادر على تسجيل بيانات الضغط بفواصل زمنية دقيقة واحدة لمدة تصل إلى 18 ساعة من خلال مسبار جلدي واحد، مما يسمح للأطباء بتتبع اتجاهات الضغط المتطورة بدلاً من الاعتماد على قياسات نقطية معزولة خلال النافذة المبكرة بعد الإصابة.

توسيع البنية التحتية للجراحة والرعاية الحرجة

يساهم الاستثمار المستمر في البنية التحتية للمستشفيات، خاصة في رعاية الإصابات، وجراحة العظام، ووحدات العناية المركزة، في تسريع نمو السوق. تقوم الاقتصادات الناشئة بتوسيع المستشفيات الثلاثية وشبكات الإصابات، بينما تستمر الأسواق المتقدمة في ترقية القدرات الجراحية وتقنيات المراقبة. تدمج أجهزة مراقبة متلازمة الحيز بشكل متزايد في سير العمل قبل الجراحة والرعاية الحرجة، خاصة في المرافق التي تدير أحجام جراحية عالية. يدعم توفر جراحي العظام المدربين، وأطباء التخدير، وأخصائيي الرعاية الحرجة التبني السريري الأوسع. مع توسع أنظمة الرعاية الصحية في القدرات وإعطاء الأولوية لأدوات التشخيص المتقدمة، تستفيد أنظمة المراقبة من الإدراج في برامج شراء المعدات القياسية والاستعداد للإصابات.

الاتجاهات والفرص الرئيسية

التحول نحو التشخيص الموضوعي المعتمد على الأجهزة

أحد الاتجاهات الرئيسية التي تشكل السوق هو التحول من التقييم السريري الذاتي نحو قياس ضغط الحيز الموضوعي المعتمد على الأجهزة. يُنظر بشكل متزايد إلى الاعتماد فقط على الألم أو التورم أو العلامات العصبية على أنه غير كافٍ، خاصة في المرضى المخدرين أو غير القادرين على التواصل. يخلق هذا فرصًا لأجهزة المراقبة التي تقدم قراءات دقيقة وقابلة للتكرار وعروض عتبات سريرية واضحة. يركز المصنعون على تحسين سهولة الاستخدام، وقابلية النقل، وتوافق سير العمل لتشجيع التبني الروتيني. مع اعتراف الإرشادات السريرية بشكل متزايد بالقياس الموضوعي كأفضل ممارسة في الحالات عالية الخطورة، تتوسع فرص التبني عبر مراكز الإصابات ووحدات العظام.

- على سبيل المثال، تدعم مجموعة ConvaTec بروتوكولات العلاج المستندة إلى الأهداف بعد تأكيد متلازمة الحيز من خلال مجموعة العناية المتقدمة بالجروح المستخدمة بعد عملية فتح اللفافة.

التطورات التكنولوجية وتكامل سير العمل

تقدم الابتكارات التكنولوجية فرصًا كبيرة، خاصة في أجهزة استشعار الضغط الرقمية وتكامل الأنظمة. تدعم الأجهزة الحديثة بشكل متزايد قياسات أسرع، ودقة محسنة، وتوافق مع السجلات الطبية الإلكترونية. توجد فرص للأنظمة التي تقلل من وقت الإجراءات، وتقلل من تباين المشغل، وتدعم المراقبة المستمرة أو المتكررة. يعزز التكامل مع سير العمل في الرعاية المحيطة بالجراحة والرعاية الحرجة الكفاءة السريرية ويقوي القيمة المقدمة للمستشفيات. مع سعي الأطباء للحصول على أدوات تعزز الثقة في القرارات دون إضافة تعقيد، فإن الشركات المصنعة التي تقدم أنظمة موثوقة وسهلة الاستخدام في وضع جيد للحصول على حصة في السوق.

- على سبيل المثال، طورت Potrero Medical نظام Accuryn® Monitoring System، وهو منصة رقمية معتمدة للاستخدام في الرعاية الحرجة تقيس تلقائيًا إنتاج البول بدقة 1 مل وتلتقط البيانات بفواصل زمنية تبلغ 15 دقيقة، مما يوضح كيف يمكن للمراقبة الأوتوماتيكية المدفوعة بالمستشعرات أن تحل محل القياسات اليدوية وتتكامل مباشرة مع سير العمل في السجلات الطبية الإلكترونية في بيئات العناية المركزة.

التحديات الرئيسية

الوعي المحدود والتبني السريري غير المتسق

على الرغم من المخاطر السريرية، يبقى الوعي والاستخدام الروتيني لمراقبة متلازمة الحيز غير متسق عبر مرافق الرعاية الصحية. يواصل العديد من الأطباء الاعتماد على الحكم السريري وحده، خاصة في المستشفيات أو العيادات الصغيرة، مما يحد من انتشار السوق. يساهم التباين في التدريب، وغياب البروتوكولات الموحدة، والاختلافات في تفسير عتبات الضغط في التبني غير المتساوي. في بعض المناطق، تُعتبر مراقبة الحيز خطوة تشخيصية ثانوية بدلاً من أداة استباقية. يتطلب التغلب على هذا التحدي التعليم، وتوحيد البروتوكولات، وتعزيز التوافق مع الإرشادات السريرية لتعزيز قيمة المراقبة الموضوعية.

الحساسية للتكلفة وقيود الشراء

تقدم اعتبارات التكلفة تحديًا آخر، خاصة في أنظمة الرعاية الصحية ذات الموارد المحدودة. بينما توفر معدات المراقبة قيمة سريرية واضحة، يمكن أن تحد التكاليف الرأسمالية الأولية والنفقات المتكررة من التبني، خاصة في المنشآت الصغيرة. غالبًا ما تعطي قيود الميزانية الأولوية لمعدات دعم الحياة أو التصوير على أنظمة المراقبة المتخصصة. بالإضافة إلى ذلك، قد لا تغطي هياكل التعويض بشكل صريح قياس ضغط الحيز، مما يقلل من الحوافز المالية للاستخدام الروتيني. يجب على الشركات المصنعة معالجة هذا التحدي من خلال تصميمات منتجات فعالة من حيث التكلفة، وإظهار قيمة اقتصادية واضحة، والتوافق مع أولويات شراء المستشفيات لدعم التبني الأوسع.

تحليل إقليمي

أمريكا الشمالية

تهيمن أمريكا الشمالية على سوق مراقبة متلازمة الحيز بحصة سوقية تقدر بـ 38-40%، مدفوعة بارتفاع حالات الصدمات، وبنية تحتية متقدمة للرعاية العظمية، واعتماد قوي على الأدوات التشخيصية المستندة إلى الأدلة. تمثل الولايات المتحدة الجزء الأكبر من الطلب الإقليمي بسبب مراكز الصدمات الراسخة، والحجم الكبير للجراحات، والتوافر الواسع لمعدات مراقبة الضغط داخل الحيز. يدعم الوعي السريري بالمخاطر القانونية الطبية المرتبطة بالتشخيص المتأخر المراقبة الروتينية. تعزز أطر التعويض المواتية، والترقيات التكنولوجية المستمرة، ووجود الشركات المصنعة الرائدة للأجهزة الطبية من مكانة أمريكا الشمالية القيادية.

أوروبا

تمثل أوروبا حوالي 27-29% من السوق العالمية، مدعومة بأنظمة الرعاية الصحية العامة القوية وبروتوكولات موحدة لرعاية العظام والرضوض. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا التبني بسبب الحجم الكبير للعمليات الجراحية والتركيز على التشخيص المبكر لتقليل الإعاقة طويلة الأمد. تشجع الإرشادات السريرية الإقليمية بشكل متزايد على قياس ضغط الحيز الموضوعي في الحالات عالية الخطورة. تدعم الاستثمارات في تحديث المستشفيات وشبكات الرضوض الطلب المستمر. بينما تؤثر سياسات احتواء التكاليف على قرارات الشراء، فإن التدريب المستمر للأطباء والرعاية المدفوعة بالبروتوكولات تدعم مساهمة أوروبا الكبيرة في السوق.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 20-22% من حصة السوق وتعد السوق الإقليمية الأسرع نموًا. تؤدي حوادث المرور المتزايدة، وتوسع حجم جراحات العظام، والتطور السريع للمستشفيات الثلاثية إلى زيادة الطلب. تستثمر دول مثل الصين والهند واليابان بشكل كبير في بنية تحتية لرعاية الرضوض وقدرة جراحية. يدعم الوعي المتزايد بمضاعفات متلازمة الحيز والتبني التدريجي للتقنيات التشخيصية المتقدمة توسع السوق. على الرغم من أن الحساسية للتكلفة تظل عائقًا في بعض الأسواق، فإن زيادة الإنفاق على الرعاية الصحية وتحسين الوصول إلى الرعاية المتخصصة يعزز معدلات التبني الإقليمية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6-7% من السوق العالمية، مع نمو مدفوع بتحسين بنية تحتية لرعاية الرضوض وتوسع خدمات العظام في دول مثل البرازيل والمكسيك. تزيد التحضر وارتفاع معدلات الحوادث من الطلب على التشخيص الفوري لمتلازمة الحيز الحادة. يظل التبني مركزًا في المستشفيات العامة والخاصة الكبيرة، حيث يكون الوصول إلى المتخصصين المدربين ومعدات المراقبة أعلى. ومع ذلك، تحد القيود الميزانية وعدم تساوي الوصول إلى الرعاية الصحية عبر المنطقة من النمو. تدعم الاستثمارات المستمرة في تحديث المستشفيات وبرامج الجاهزية للرضوض التوسع التدريجي للسوق.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4-5% من حصة السوق، مما يعكس التبني في مراحله المبكرة في معظم أنحاء المنطقة. يكون الطلب أقوى في دول مجلس التعاون الخليجي، مدعومًا بالمستشفيات المتقدمة ومراكز الرضوض والاستثمارات الحكومية في الرعاية الصحية. في المقابل، يظل التبني في أجزاء من أفريقيا محدودًا بسبب فجوات البنية التحتية وقيود التكلفة. يساهم التركيز المتزايد على رعاية الرضوض والطب العسكري وقدرة الرعاية الحرجة في بعض الأسواق في زيادة الوعي بمراقبة متلازمة الحيز. يدعم التوسع التدريجي للمرافق الرعاية الثلاثية إمكانات النمو طويلة الأمد.

تقسيمات السوق:

حسب المنتج

حسب نوع المتلازمة

- متلازمة الحيز الحادة

- متلازمة الحيز المزمنة

- متلازمة الحيز البطنية

حسب الاستخدام النهائي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق مراقبة متلازمة الحيز بتكتل معتدل، يتميز بوجود شركات تصنيع أجهزة طبية راسخة ومزودي حلول تشخيصية متخصصة. تتنافس الشركات الرائدة بشكل رئيسي على موثوقية المنتج، ودقة القياس، وسهولة الاستخدام السريري، حيث تؤثر هذه العوامل بشكل مباشر على الثقة التشخيصية في حالات الصدمات والإعدادات العظمية. يظل تحسين المنتجات المستمر، بما في ذلك تحسين أجهزة استشعار الضغط، وتصميم القسطرة المبسط، وتعزيز التوافق مع سير العمل في المستشفيات، استراتيجية تنافسية أساسية. يركز المشاركون في السوق على تعزيز العلاقات مع المستشفيات ومراكز الصدمات من خلال التعليم السريري، وبرامج التدريب، ودعم الخدمة. التوسع الجغرافي، خاصة في الأسواق الناشئة ذات البنية التحتية المتنامية لرعاية الصدمات، هو مجال تركيز رئيسي آخر. بالإضافة إلى ذلك، تؤكد الشركات على الامتثال التنظيمي والتحقق السريري لتعزيز المصداقية، بينما يدعم تحسين التكلفة وتوسيع محفظة المنتجات القابلة للتصرف توليد الإيرادات المتكررة والاحتفاظ بالعملاء على المدى الطويل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في 7 أكتوبر 2025، حصلت شركة MY01 على حالة NTAP من مراكز خدمات الرعاية الطبية والميديكيد الأمريكية (CMS) لجهاز مراقبة الضغط المستمر MY01، مما يوسع مسارات السداد للاستخدام في كل من الإعدادات الداخلية والخارجية ويعزز الانتشار عبر أنظمة الرعاية الصحية في الولايات المتحدة.

- في 21 أبريل 2025، أطلقت شركة بيكتون، ديكنسون منصة HemoSphere Alta™ المتقدمة لمراقبة الديناميكا الدموية، المصممة لتزويد الأطباء بدعم اتخاذ القرارات السريرية التنبؤية المدفوعة بالذكاء الاصطناعي وبيانات فيزيولوجية محسنة في الوقت الحقيقي لتحسين المراقبة خلال حالات الرعاية الحرجة المعقدة. تستفيد هذه المنصة من تكامل البيانات السريرية ووظائف دعم القرار لزيادة كفاءة سير العمل في وحدات العناية المركزة.

- في 31 مايو 2024، عينت شركة MY01 روبين لوسيا كمدير للتعليم الطبي، لتعزيز الجهود لتوحيد الاستخدام السريري والتعليم حول مراقبة الضغط المستمر في متلازمة الحيز.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، نوع المتلازمة، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. كما يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد اعتماد مراقبة متلازمة الحيز مع تأكيد بروتوكولات الرعاية في حالات الصدمة والعظام على التشخيص المبكر والموضوعي.

- ستستمر المستشفيات في الهيمنة على الطلب بسبب ارتفاع حجم العمليات الجراحية وتوسيع قدرات رعاية الصدمات.

- ستظل معدات المراقبة القابلة لإعادة الاستخدام هي النوع المفضل من المنتجات بسبب المتانة والدقة والكفاءة الاقتصادية على المدى الطويل.

- سيزداد الطلب على المكونات القابلة للتصرف بشكل مطرد، مدعومًا بمعايير مكافحة العدوى ونمو حجم الإجراءات.

- ستظل متلازمة الحيز الحادة التطبيق السريري الرئيسي بسبب طبيعتها الطارئة والمخاطر الطبية القانونية العالية.

- ستركز التحسينات التكنولوجية على قياسات أسرع، وتحسين دقة المستشعر، وتبسيط سير العمل السريري.

- سيعزز دمج بيانات المراقبة في السجلات الرقمية للمرضى اتخاذ القرارات السريرية والتوثيق.

- ستشهد الأسواق الناشئة اعتمادًا أعلى مع توسع المستشفيات الثلاثية ومراكز الصدمات.

- ستدعم برامج التدريب السريري والتوعية استخدامًا أكثر اتساقًا عبر إعدادات الرعاية.

- سيتزايد تنافس المصنعين على سهولة الاستخدام، والتحقق السريري، وتصميم النظام الفعال من حيث التكلفة.