نظرة عامة على السوق

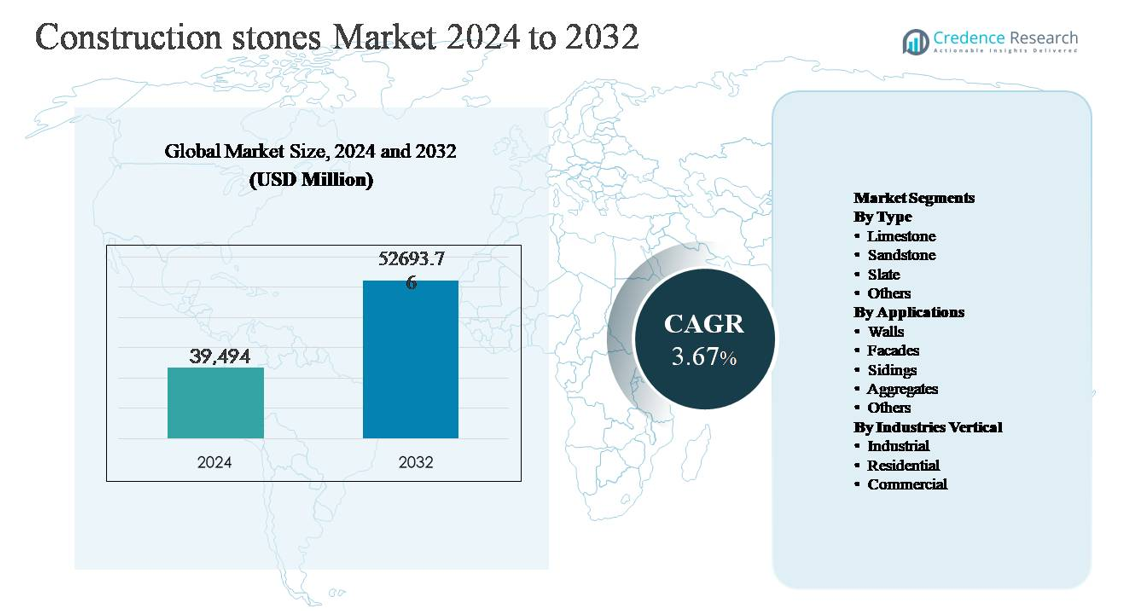

تم تقييم سوق أحجار البناء بمبلغ 39,494 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 52,693.76 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب (CAGR) يبلغ 3.67% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أحجار البناء 2024 |

39,494 مليون دولار أمريكي |

| سوق أحجار البناء، معدل النمو السنوي المركب |

3.67% |

| حجم سوق أحجار البناء 2032 |

52,693.76 مليون دولار أمريكي |

يقود سوق أحجار البناء مزيج من الشركات المصنعة العالمية والمنتجين الأقوياء إقليمياً الذين يركزون على المحاجر والمعالجة وحلول الأحجار ذات القيمة المضافة. يتنافس اللاعبون الرئيسيون مثل مجموعة كوسينتينو، سيزارستون، دال-تايل، مجموعة مارازي، جرانيت كندا للتصدير، صن رايز كوارتزيت، روك سوليد جرانيت الولايات المتحدة، داكوتا جرانيت، يو إس ستونوركس، بريسيجن كاونترتوبس، دوراسيت، إيبلي جروب، فانجورا، مجموعة إل إس آر، بيمارك بيلدينج سبلايز، وسيلكار ماينينج جوينت-ستوك من خلال محافظ أحجار متنوعة، وقدرات معالجة، وشبكات توزيع قوية. تعد منطقة آسيا والمحيط الهادئ المنطقة الرائدة، حيث تمتلك حوالي 43% من الحصة السوقية العالمية، مدفوعة بتطوير البنية التحتية على نطاق واسع، ونمو الإسكان الحضري، ووفرة احتياطيات الأحجار الطبيعية. تليها أمريكا الشمالية وأوروبا، مدعومة بأنشطة التجديد، والبناء التجاري، والطلب على منتجات الأحجار المعمارية الفاخرة.

رؤى السوق

- تم تقييم سوق أحجار البناء بمبلغ 39,494 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 52,693.76 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 3.67% خلال فترة التوقعات، مدعومًا بالطلب المستمر من أنشطة البنية التحتية والبناء السكني والتجاري.

- يتم دفع نمو السوق بشكل أساسي من خلال تطوير البنية التحتية على نطاق واسع، وتوسع الإسكان الحضري، وزيادة الاستثمارات في شبكات النقل، حيث تمثل المجاميع حوالي 45-50% من إجمالي الطلب بسبب استخدامها الواسع في الطرق والخرسانة والأعمال المدنية.

- تشمل الاتجاهات الرئيسية في السوق تفضيلًا متزايدًا للمواد البناء الطبيعية والمستدامة، وزيادة استخدام الأحجار الزخرفية في الواجهات والديكورات الداخلية، واعتماد تقنيات المحاجر والمعالجة المتقدمة لتحسين الكفاءة وتخصيص المنتجات.

- يبقى المشهد التنافسي مجزأً، حيث يتنافس اللاعبون العالميون والموردون الإقليميون من خلال ملكية المحاجر، ومعالجة الأحجار ذات القيمة المضافة، والمحافظ المدفوعة بالتصميم، وشبكات التوزيع المعززة للمشاريع الكبيرة.

- إقليمياً، تهيمن منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ حوالي 40-45%، تليها أمريكا الشمالية بنسبة 22-25% وأوروبا بنسبة 18-20%، بينما يظل البناء الصناعي القطاع الرائد للاستخدام النهائي بحصة تبلغ حوالي 40-45%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع:

حسب النوع، يمثل الحجر الجيري الجزء الفرعي المهيمن في سوق أحجار البناء، حيث يقدر حصته السوقية بنسبة 38-42%. يُعزى قيادته إلى توافره الواسع، وكفاءته من حيث التكلفة، وسهولة قطعه، وملاءمته القوية للتطبيقات الهيكلية والتكسية والركام. يُستخدم الحجر الجيري بشكل واسع في إنتاج الأسمنت، وطبقات أساس الطرق، وكتل البناء، مما يعزز الطلب عليه في مشاريع البنية التحتية والإسكان. يتبع الحجر الرملي بسبب جاذبيته الجمالية ومقاومته للعوامل الجوية في الاستخدامات المعمارية، بينما يحافظ الأردواز على طلب محدود للأسقف والأرضيات الفاخرة. تلبي الأحجار الأخرى المتطلبات الزخرفية والصناعية المتخصصة.

- على سبيل المثال، تستخرج عمليات الأردواز الإسبانية لمجموعة CUPA ألواح تسقيف تم اختبارها لتحمل أكثر من 100 دورة تجميد وذوبان، مما يدعم المتانة في المناخات القاسية. تخدم الأحجار الأخرى المتطلبات الزخرفية والصناعية المتخصصة، وعادة ما تُنتج بكميات أصغر ومحددة للتطبيقات.

حسب التطبيقات:

حسب التطبيق، تشكل الركام الجزء الفرعي المهيمن، حيث تساهم بحوالي 45-50% من إجمالي الطلب، مدعومة بأنشطة البنية التحتية واسعة النطاق، وبناء الطرق، وإنتاج الخرسانة. الركام هو مدخلات أساسية للطرق السريعة والجسور والسكك الحديدية ومشاريع التنمية الحضرية، مما يجعلها مدفوعة بالحجم وحساسة للسعر. تمثل الجدران والواجهات الحصة الكبيرة التالية، مدفوعة بالاحتياجات الجمالية والمتانة في البناء السكني والتجاري. تنمو التطبيقات الأخرى، بما في ذلك التكسية والتجميل والتبليط، بشكل مطرد، مدعومة بمبادرات تجميل المدن وزيادة استخدام الحجر الطبيعي للتشطيبات الخارجية طويلة الأمد.

- على سبيل المثال، تدير شركة Holcim مرافق مخصصة للركام متكاملة مع عمليات الأسمنت الخاصة بها، مثل مواقع Texas Materials في الولايات المتحدة، حيث يتم تجهيز المحاجر الفردية بخطوط سحق وفرز قادرة على معالجة ما يصل إلى 800 طن في الساعة، مما يدعم الإمداد المستمر لمصانع الخرسانة الجاهزة والأسفلت.

حسب القطاعات الصناعية:

حسب القطاع الصناعي، يهيمن القطاع الصناعي بحصة سوقية تقدر بـ 40-45%، مدفوعًا بالاستثمارات المستمرة في البنية التحتية، ومرافق التصنيع، ومشاريع الطاقة، وشبكات النقل. الاستهلاك العالي للركام والأحجار الهيكلية في البناء الصناعي يدعم هذه الهيمنة. يتبع القطاع السكني عن كثب، مدعومًا بالطلب على الإسكان الحضري، وأنشطة التجديد، وتفضيل المواد الطبيعية المتينة. يظهر القطاع التجاري، بما في ذلك المكاتب والمساحات التجارية ومشاريع الضيافة، نموًا مستقرًا، مدفوعًا بجماليات الواجهات، والأرضيات الفاخرة، ومتطلبات الأداء طويل الأمد لأحجار البناء الطبيعية.

محركات النمو الرئيسية

توسع البنية التحتية والتنمية الحضرية

يظل تطوير البنية التحتية واسعة النطاق المحرك الرئيسي للنمو في سوق أحجار البناء. تستمر الحكومات في الاقتصادات الناشئة والمتقدمة في إعطاء الأولوية للاستثمارات في الطرق السريعة، وممرات السكك الحديدية، والموانئ، والمطارات، وأنظمة النقل الحضري، وكلها تتطلب كميات كبيرة من الركام والحجر الجيري وأحجار البناء الأخرى. يسرع التحضر السريع من الطلب على الإسكان السكني والمرافق والمباني العامة، مما يعزز استهلاك الأحجار بشكل مستمر. تُفضل المواد الحجرية لقوتها الهيكلية وقدرتها على التحمل وطول عمرها الخدمي، مما يجعلها لا غنى عنها في الأعمال الأساسية والمدنية. توفر الشراكات بين القطاعين العام والخاص وخطوط الأنابيب طويلة الأمد للبنية التحتية رؤية للطلب، بينما تضيف تجديد وإعادة تأهيل البنية التحتية المتقادمة في الأسواق الناضجة نموًا حجميًا إضافيًا.

- على سبيل المثال، تقوم شركة Network Rail في المملكة المتحدة بشراء حصى الجرانيت والحجر الجيري بدرجات تتراوح بين 5-50 مم، مع كميات تجديد حصى سنوية تتجاوز 2 مليون طن للحفاظ على استقرار المسار.

النمو في نشاط البناء السكني والتجاري

تؤدي زيادة الكثافة السكانية والهجرة نحو المراكز الحضرية وزيادة تكوين الأسر إلى تحفيز نشاط البناء السكني المستمر. تُستخدم أحجار البناء على نطاق واسع في الجدران والأرضيات والأسقف والتطبيقات الخارجية بسبب متانتها وأدائها الحراري وجاذبيتها البصرية. بالتوازي، يدعم البناء التجاري بما في ذلك المباني المكتبية والمجمعات التجارية ومشاريع الضيافة والتطويرات متعددة الاستخدامات الطلب على التشطيبات الحجرية الفاخرة مثل الحجر الرملي واللوح. يفضل المطورون بشكل متزايد الحجر الطبيعي للواجهات والديكورات الداخلية لتعزيز الجماليات وقيمة الأصول. تواصل الاستثمارات المتزايدة في تطوير العقارات، خاصة في منطقة آسيا والمحيط الهادئ والشرق الأوسط، تعزيز الطلب عبر قطاعات الحجر التي تعتمد على الحجم والقيمة المضافة.

- على سبيل المثال، قامت مجموعة Levantina بتوريد ألواح واجهات كبيرة الحجم من الحجر الرملي والحجر الجيري يصل طولها إلى 2 متر، تمت معالجتها باستخدام تكنولوجيا القطع متعددة الأسلاك لتحقيق سطح مستوٍ متسق للمباني التجارية الشاهقة.

متانة وكفاءة تكلفة مواد الحجر الطبيعي

تعمل المتانة الفطرية وطول دورة حياة أحجار البناء الطبيعية كعامل قوي في السوق. مقارنة بالبدائل المصنعة، تقدم الأحجار الطبيعية مقاومة فائقة للعوامل الجوية والإجهاد الميكانيكي والحرائق، مما يقلل من تكاليف الصيانة والاستبدال على المدى الطويل. يوفر الحجر الجيري والركام، على وجه الخصوص، حلولاً فعالة من حيث التكلفة للتطبيقات الهيكلية والبنية التحتية بسبب توفرها الواسع وسهولة معالجتها. مع قيام أصحاب المصلحة في البناء بتقييم المواد بناءً على تكاليف دورة الحياة الكاملة بدلاً من التسعير المسبق، تكتسب المواد القائمة على الحجر تفضيلاً. هذه الميزة ذات صلة خاصة في مشاريع البنية التحتية العامة الكبيرة والمشاريع الصناعية، حيث تكون طول العمر والموثوقية الهيكلية عوامل حاسمة في اتخاذ القرار.

الاتجاهات والفرص الرئيسية

تزايد التفضيل للمواد البنائية المستدامة والطبيعية

تشكل اعتبارات الاستدامة اختيار المواد عبر قطاع البناء، مما يخلق فرصًا لسوق أحجار البناء. تُعتبر الأحجار الطبيعية مفضلة بيئيًا بسبب المعالجة الكيميائية الدنيا، وإمكانية إعادة التدوير، وطول عمر الخدمة. يقوم البناؤون والمهندسون المعماريون بشكل متزايد بتحديد الحجر المحلي المصدر لتقليل انبعاثات النقل والامتثال لمعايير البناء الخضراء. يدعم هذا الاتجاه الطلب على الحجر الجيري والحجر الرملي واللوح في كل من التطبيقات الهيكلية والزخرفية. تظهر الفرص أيضًا في ممارسات المحاجر المعتمدة ومبادرات التوريد المسؤول، مما يتيح للمنتجين تمييز عروضهم والوصول إلى المشاريع الواعية بيئيًا.

- على سبيل المثال، تقوم شركة Polycor بتشغيل محاجر الأحجار الطبيعية المعتمدة وفقًا لمعيار ANSI/NSC 373 للإنتاج المستدام للأحجار الطبيعية، مع عمليات مدققة تغطي أكثر من 14 محجرًا نشطًا في جميع أنحاء أمريكا الشمالية، مما يضمن استخراج الحجر الجيري والجرانيت بشكل يمكن تتبعه ومسؤول.

التطورات التكنولوجية في المحاجر ومعالجة الأحجار

تعمل التطورات في معدات المحاجر، وتقنيات القطع، وأدوات النمذجة الرقمية على تحسين كفاءة العمليات وتناسق المنتجات. تتيح عمليات القطع الآلي، والتشكيل الدقيق، والتشطيبات السطحية المتقدمة للمصنعين إنتاج منتجات حجرية مخصصة مع تقليل الفاقد. تدعم هذه الابتكارات التطبيقات ذات الهامش الأعلى مثل الواجهات، والتكسية، والعناصر المعمارية. كما يتيح التكامل في التصميم الرقمي تعاونًا أوثق مع المهندسين المعماريين والمقاولين، مما يفتح فرصًا في مشاريع البناء الفاخرة. تحسين اللوجستيات ومناولة المواد يعزز أيضًا موثوقية سلسلة التوريد، مما يقوي تنافسية منتجي الأحجار المنظمين.

- على سبيل المثال، تعمل الآن أساطيل المحاجر المجهزة بمعدات Caterpillar على تشغيل شاحنات نقل ذات سعة حمولة تتجاوز 90 طنًا، مما يحسن كفاءة حركة المواد ويعزز تنافسية منتجي الأحجار المنظمين.

النمو في التطبيقات الزخرفية والمعمارية

يستمر الطلب على مواد البناء ذات الجاذبية الجمالية في الارتفاع، خاصة في المشاريع التجارية والسكنية الراقية. تُستخدم الأحجار الطبيعية بشكل متزايد في الواجهات، والجدران المميزة، والمناظر الطبيعية، وعناصر التصميم الداخلي. يخلق هذا الاتجاه فرصًا لمنتجات الأحجار ذات القيمة المضافة بملمس وألوان وتشطيبات متخصصة. تدعم مبادرات إعادة تطوير المدن والمدن الذكية الطلب على الأحجار المعمارية، خاصة في الأماكن العامة والمشاريع البارزة.

التحديات الرئيسية

اللوائح البيئية وقيود المحاجر

تشكل اللوائح البيئية الصارمة تحديًا كبيرًا لسوق الأحجار الإنشائية. تواجه أنشطة المحاجر تدقيقًا متزايدًا يتعلق بتدهور الأراضي، وانبعاثات الغبار، واستخدام المياه، وتأثير التنوع البيولوجي. يمكن أن تؤدي الموافقات التنظيمية، وتصاريح التعدين، وتكاليف الامتثال إلى تأخير جداول المشاريع وتقييد العرض في بعض المناطق. كما أن المعارضة المحلية لعمليات المحاجر تخلق حالة من عدم اليقين التشغيلي. يمكن أن تؤدي هذه القيود إلى اختلالات في العرض، وزيادة تكاليف الإنتاج، والوصول المحدود إلى احتياطيات الأحجار عالية الجودة، خاصة بالقرب من المراكز الحضرية حيث يكون الطلب أقوى.

تكاليف النقل العالية وقيود سلسلة التوريد

تعتبر الأحجار الإنشائية مواد ثقيلة ومنخفضة القيمة لكل وحدة وزن، مما يجعل تكاليف النقل تحديًا حاسمًا. تؤثر أسعار الوقود المرتفعة، وتوافر البنية التحتية للنقل بالجملة المحدود، والمسافات الطويلة للنقل من المحاجر إلى مواقع البناء بشكل كبير على التسعير والهامش. يمكن أن تؤثر اضطرابات سلسلة التوريد أيضًا على التسليم في الوقت المناسب، خاصة للمشاريع الكبيرة التي لها جداول زمنية صارمة. يواجه المنتجون الصغار صعوبات في المنافسة خارج الأسواق الإقليمية، بينما تفضل المشاريع الكبيرة بشكل متزايد الموردين الذين لديهم قدرات لوجستية متكاملة. هذه الحساسية للتكلفة تحد من مرونة السوق وتقيد التجارة عبر الحدود للأحجار الإنشائية.

التحليل الإقليمي

أمريكا الشمالية

تشكل أمريكا الشمالية ما يقدر بنحو 22-25% من سوق الأحجار الإنشائية العالمية، مدعومة بتجديد البنية التحتية المستمر ونشاط البناء السكني. يتم تحفيز الطلب من خلال إعادة تأهيل الطرق السريعة، وإعادة تطوير العقارات التجارية، وبرامج البنية التحتية العامة في جميع أنحاء الولايات المتحدة وكندا. تهيمن الركام على الاستهلاك، لا سيما في مشاريع الطرق والجسور والمشاريع التي تعتمد بشكل كبير على الخرسانة، بينما يظل الحجر الجيري مستخدمًا على نطاق واسع في تطبيقات الأسمنت والبناء. يدعم تجديد البنية التحتية القديمة والبداية المستقرة للمساكن الطلب المستمر. بالإضافة إلى ذلك، يدعم التفضيل للمواد المتينة والمحلية عمليات المحاجر الإقليمية، بينما يشكل الامتثال البيئي بشكل متزايد ممارسات الإنتاج.

أوروبا

تمثل أوروبا حوالي 18-20% من السوق العالمية، مدفوعة بالبناء الذي يركز على التجديد، وتحديثات النقل، والاستثمارات في البنية التحتية للطاقة. تُظهر المنطقة طلبًا قويًا على الحجر الجيري والحجر الرملي في التطبيقات الهيكلية والمعمارية، خاصة في الواجهات وترميم التراث. تقود أوروبا الغربية الاستهلاك بسبب أسواق البناء الناضجة، بينما تساهم أوروبا الشرقية في النمو من خلال توسع البنية التحتية. تؤثر اللوائح البيئية الصارمة على نشاط المحاجر، مما يشجع على الكفاءة وإعادة تدوير مواد الحجر. يساهم التركيز على البناء المستدام والمواد طويلة العمر في دعم استخدام الأحجار الطبيعية في المشاريع السكنية والتجارية والعامة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق الأحجار الإنشائية بحصة سوقية تقدر بنحو 40-45%، مما يعكس التحضر السريع، وتطوير البنية التحتية على نطاق واسع، وحجم البناء السكني العالي. تقود دول مثل الصين والهند ودول جنوب شرق آسيا الطلب على الركام والحجر الجيري للطرق والسكك الحديدية والموانئ ومشاريع الإسكان. تعزز برامج البنية التحتية التي تقودها الحكومة والمناطق الصناعية المتوسعة استهلاك الأحجار بشكل كبير. تستفيد المنطقة من الاحتياطيات الطبيعية الوفيرة والمحاجر ذات التكلفة الفعالة، مما يدعم الإنتاج بكميات كبيرة. يزيد البناء التجاري المتنامي وإعادة تطوير المناطق الحضرية من الطلب على الأحجار الزخرفية، مما يعزز مكانة آسيا والمحيط الهادئ الرائدة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 7-9% من السوق العالمية، مدعومة بتحديث البنية التحتية، والطلب على الإسكان الحضري، والبناء المتعلق بالتعدين. تعد البرازيل والمكسيك من المساهمين الرئيسيين، حيث يتم استخدام الركام والحجر الجيري على نطاق واسع في مشاريع النقل والأشغال العامة. تقود مبادرات التعافي الاقتصادي والاستثمار الخاص في التطورات التجارية والسكنية نمو الطلب التدريجي. ومع ذلك، يختلف أداء السوق من بلد لآخر بسبب التقلبات الاقتصادية والاختلافات التنظيمية. تدعم المحاجر المحلية الإمدادات الإقليمية، بينما تحد خطوط الأنابيب المحدودة للبنية التحتية واسعة النطاق مقارنة بآسيا والمحيط الهادئ من التوسع السريع.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 6-8% من الحصة السوقية العالمية، مدفوعة بمشاريع البناء الضخمة والبنية التحتية التجارية، خاصة في دول الخليج. يتم استخدام الركام والحجر الجيري بشكل كبير في المشاريع الضخمة، والتوسع الحضري، والمرافق الصناعية. في أفريقيا، يدعم الطلب بناء الطرق، ونقص المساكن، والتحضر. يدعم توفر موارد الحجر الطبيعي الإنتاج المحلي، بينما تؤثر دورات البناء المدفوعة بالاستثمار على تقلبات الطلب. يشكل الاعتماد الكبير على الإنفاق العام والنشاط القائم على المشاريع أنماط الاستهلاك الإقليمية.

تقسيمات السوق:

حسب النوع

- الحجر الجيري

- الحجر الرملي

- الصخر الزيتي

- أخرى

حسب التطبيقات

- الجدران

- الواجهات

- الألواح الجانبية

- المجمعات

- أخرى

حسب القطاعات الصناعية

- الصناعية

- السكنية

- التجارية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الأحجار الإنشائية بمشهد مجزأ ولكنه تنافسي، يتميز بوجود موردين متعددين الجنسيات كبار، ومشغلي محاجر إقليميين، ومعالجي قيمة مضافة متخصصين. تتنافس الشركات الرائدة من خلال الملكية الواسعة للمحاجر، ومحافظ الأحجار المتنوعة، وقدرات المعالجة المتكاملة التي تشمل القطع، والتشطيب، والتوزيع. تشمل مجالات التركيز الاستراتيجية تأمين الوصول طويل الأجل إلى احتياطيات عالية الجودة، وتوسيع العروض ذات القيمة المضافة مثل المنتجات الحجرية المهندسة والمقطوعة بدقة، وتعزيز شبكات التوزيع لخدمة مشاريع البنية التحتية والمشاريع التجارية الكبيرة بكفاءة. يستثمر اللاعبون بشكل متزايد في تقنيات المعالجة المتقدمة لتحسين الاتساق، وتقليل الفاقد، وتلبية المتطلبات المعمارية المخصصة. تكتسب مبادرات الاستدامة، بما في ذلك الاستخراج المسؤول والامتثال للمعايير البيئية، أهمية باعتبارها عوامل تمييز. يحافظ اللاعبون الإقليميون على قدرتهم التنافسية من خلال القرب من الأسواق النهائية والمزايا التكلفة، بينما تستفيد الشركات الكبرى من العلامات التجارية، والحجم، والابتكار المنتج المدفوع بالتصميم لاقتناص القطاعات المتميزة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مجموعة كوسينتينو

- سيزار ستون

- دال-تايل

- مجموعة مارازي

- شركة سيلكار للتعدين

- جرانيت كندا للتصدير

- روك سوليد جرانيت الولايات المتحدة

- صن رايز كوارتزيت

- داكوتا جرانيت

- بريسيجن كونترتوبس

التطورات الأخيرة

- في 23 يوليو 2025، كشفت كوسينتينو عن افتتاح صالات عرض جديدة بتصميم متقدم في دالاس، هونولولو، وريتشموند، مما يعزز وجودها العالمي في مجال التجزئة والمواصفات.

- في 27 مارس 2025، أصدرت كوسينتينو تقرير الاتجاهات العالمية 2025-2026، وهو أول تقرير من نوعه بعنوان “تشكيل الغد: التصميم والهندسة المعمارية المستقبلية”، الذي يقدم رؤى مستقبلية حول ابتكار التصميم.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على النوع، التطبيقات، القطاعات الصناعية والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستستمر تحديث البنية التحتية والتوسع الحضري في دعم الطلب طويل الأجل على أحجار البناء عبر الاقتصادات الكبرى.

- ستظل المواد المجمعة أكبر قطاع استهلاكي، مدعومة بمشاريع البناء المستمرة في الطرق والسكك الحديدية والمشاريع التي تعتمد بشكل كبير على الخرسانة.

- ستحافظ منطقة آسيا والمحيط الهادئ على موقعها القيادي، مدفوعة بالتحضر والنمو الصناعي وخطوط الأنابيب الكبيرة للبنية التحتية العامة.

- سيزداد الطلب على الأحجار الطبيعية في البناء السكني بسبب المتانة والجاذبية الجمالية ومزايا الأداء على مدى دورة الحياة.

- ستتبنى التطورات التجارية والاستخدامات المختلطة بشكل متزايد التشطيبات الحجرية الفاخرة للواجهات والتطبيقات الداخلية.

- ستشجع اعتبارات الاستدامة على ممارسات المحاجر المسؤولة وزيادة استخدام المواد الحجرية المحلية المصدر.

- ستحسن التطورات التكنولوجية في المحاجر والمعالجة الإنتاجية، وتقلل من النفايات، وتعزز تخصيص المنتجات.

- ستكتسب المنتجات الحجرية ذات القيمة المضافة زخماً مع سعي المعماريين والمطورين إلى تصاميم معمارية متميزة.

- قد يزداد الاندماج بين الموردين الإقليميين مع سعي الشركات لتحقيق الحجم، وأمان الاحتياطيات، وكفاءة التوزيع.

- ستظل كفاءة النقل وتكامل اللوجستيات عوامل حاسمة تؤثر على التنافسية وتنفيذ المشاريع.