نظرة عامة على السوق

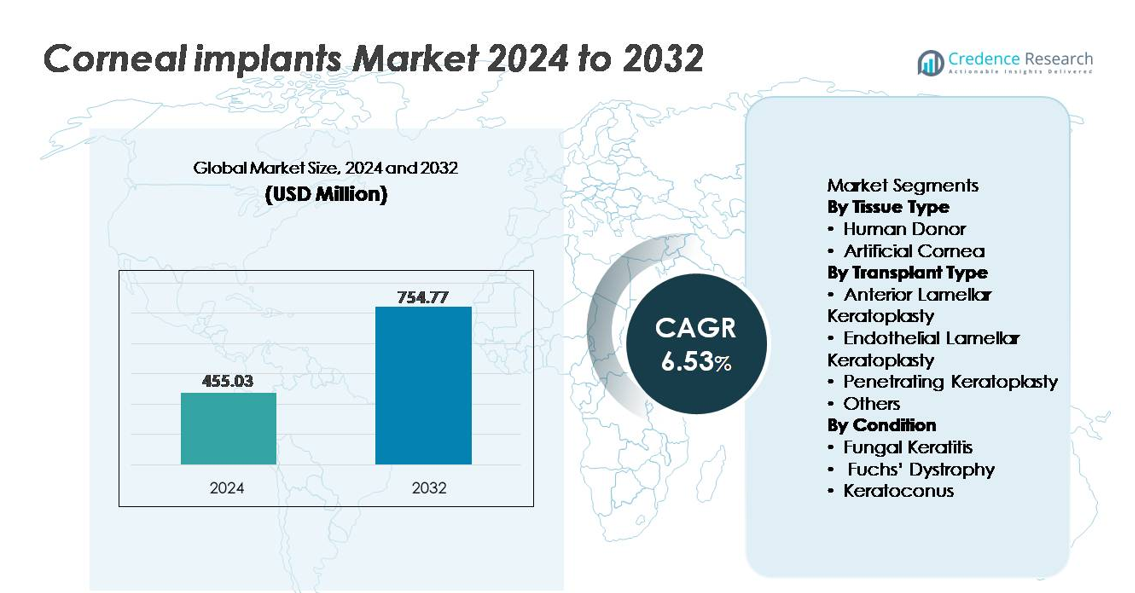

تم تقييم سوق زراعة القرنية العالمي بمبلغ 455.03 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى حوالي 754.77 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 6.53% طوال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق زراعة القرنية 2024 |

455.03 مليون دولار أمريكي |

| سوق زراعة القرنية، معدل النمو السنوي المركب |

6.53% |

| حجم سوق زراعة القرنية 2032 |

754.77 مليون دولار أمريكي |

يتميز سوق زراعة القرنية بمزيج تنافسي من مصنعي الأجهزة الطبية والمبتكرين في مجال التكنولوجيا الحيوية وشبكات بنوك العيون بما في ذلك CorNeat Vision Ltd.، وFlorida Lions Eye Bank، وAurolab، وAJL Ophthalmic SA (Intacs)، وKeramed, Inc.، وMassachusetts Eye، وAlcon Inc.، وDIPOTEX، وCorneaGen، وAlabama Eye Bank. تظل أمريكا الشمالية السوق الإقليمية الرائدة، حيث تمثل حوالي 38% من إجمالي الحصة العالمية، مدفوعة بتوافر قوي للأنسجة المانحة، وبنية تحتية متقدمة لزراعة الأعضاء، واعتماد عالي لعملية ترقيع القرنية الطبقية. تليها أوروبا بحصة كبيرة مدعومة ببرامج مانحين مدعومة من الحكومة وبروتوكولات سريرية موحدة، بينما تستمر منطقة آسيا والمحيط الهادئ في الظهور كمنطقة ذات نمو مرتفع بسبب الحاجة المتزايدة غير الملباة وتوسيع القدرات الجراحية.

رؤى السوق

- بلغت قيمة سوق زراعة القرنية العالمية 455.03 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 754.77 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب قدره 6.53% خلال فترة التوقعات.

- تظل الزيادة في انتشار العمى القرني واضطرابات البطانة المرتبطة بالعمر محركاً رئيسياً للسوق، مع زيادة الطلب على جراحة القرنية الجزئية الأقل تدخلاً مما يدعم زيادة استخدام الزرع.

- تظهر التطورات في القرنيات الاصطناعية والأنسجة المهندسة حيوياً والعلاجات التجديدية كاتجاهات هامة، مما يخلق فرصاً جديدة في الأسواق التي تواجه نقصاً في المتبرعين.

- يتميز المشهد التنافسي بشركات الأجهزة الطبية وشبكات بنوك العيون، حيث تتصدر أمريكا الشمالية بسبب قوة البنية التحتية، بينما تحتفظ زراعة المتبرعين البشريين بحصة القطاع المهيمنة عبر معظم الإجراءات الجراحية.

- تكشف الديناميكيات الإقليمية عن حصة سوقية لأمريكا الشمالية بنسبة 38%، تليها أوروبا بنسبة 29%، وآسيا والمحيط الهادئ بنسبة 24%، مع تقييد النمو في الأسواق الناشئة بسبب محدودية الوصول إلى المتبرعين وارتفاع تكاليف الجراحة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع الأنسجة

تمثل زراعة القرنية من المتبرعين البشريين القطاع المهيمن، حيث تستحوذ على الحصة الأكبر بسبب النتائج السريرية المثبتة، ومعرفة الجراحين الواسعة، والاندماج الطويل الأمد في برامج الزرع. يقلل توافقها العضوي من خطر الرفض ويدعم تجديد الأعصاب الحسية بشكل أفضل. ومع ذلك، فإن زيادة نقص المتبرعين وارتفاع الطلب على الإجراءات في الوقت المناسب يدفعان الاهتمام بالقرنيات الاصطناعية. تظهر القرنيات الاصطناعية المصنعة والمهندسة حيوياً كبدائل للمرضى غير المناسبين للطعوم المتبرعة أو الفشل المتكرر للطعوم. تستمر التطورات في المواد الحيوية المرنة، والهياكل البوليمرية، والأسطح النانوية في توسيع إمكانية اعتماد القرنيات الاصطناعية عبر مجموعات المرضى ذات الاحتياج العالي.

- على سبيل المثال، تستخدم CorNeat Vision’s CorNeat KPro تنورة نانوية متكاملة تتكون من بوليمرات مغزولة كهربائياً مصممة بأقطار ألياف أقل من 900 نانومتر، مما يتيح التكامل الحيوي دون الحاجة إلى خلايا المتبرع.

حسب نوع الزرع

تحمل زراعة القرنية الجزئية البطانية الحصة السوقية المهيمنة، مدفوعة بنتائج جراحية دقيقة، وتقليل أوقات التعافي، وانخفاض معدلات المضاعفات مقارنة بالزرع الكامل السماكة. يحافظ نهجها المستهدف على طبقات القرنية السليمة ويقلل من احتمالية رفض الطعم. تفضل زراعة القرنية الجزئية الأمامية للحالات الانتقائية في السدى، بينما تظل زراعة القرنية المخترقة ضرورية عندما تتطلب طبقات القرنية المتعددة الاستبدال. تكتسب التقنيات الناشئة ضمن فئة “أخرى” بما في ذلك التطعيم بالليزر المخصص اهتماماً لقدرتها على تحسين وضوح الرؤية من خلال التخصيص الهيكلي والاستقرار المحسن بعد الجراحة.

- على سبيل المثال، يوفر نظام VERION الموجه بالصور من Alcon تسجيل رقمي عالي الدقة للعين ويدعم محاذاة عدسات IOL التوريك بدقة زاوية موثقة في نطاق أقل من الدرجة. يتتبع النظام دوران العين للحفاظ على استقرار التوجيه أثناء العملية. تحسن هذه القدرات الرؤية والتخطيط في الإجراءات التي تتطلب شقوق قرنية دقيقة أو تمركز دقيق.

حسب الحالة

لا تزال حثل فوكس هي الفئة السائدة للحالة لأنها تساهم بشكل كبير في الطلب العالمي على زراعة القرنية، مدعومة بزيادة الحدوث بين السكان المسنين والتشخيص المبكر الذي يمكن تحقيقه بفضل التصوير المتقدم. يدفع خلل الخلايا البطانية التفضيل لتقنيات الكيراتوبلاستي البطانية الأقل تدخلاً، مما يعزز الطلب على الزرعات المستهدفة. يشكل التهاب القرنية الفطري مجموعة حاجة كبيرة في المناطق الاستوائية والنامية، ويرجع ذلك إلى حد كبير إلى التعرض البيئي والعلاج المتأخر. يستمر توسع القرنية المخروطية كمنطقة علاجية مع التركيبة السكانية للمرضى الأصغر سناً واعتماد التدخلات التي تحافظ على الزرع والتي تؤخر أو تقلل الحاجة إلى استبدال كامل للقرنية.

العوامل الرئيسية للنمو

زيادة انتشار اضطرابات القرنية وفقدان البصر

يستمر العبء المتزايد لأمراض القرنية بما في ذلك حثل فوكس، القرنية المخروطية، التهاب القرنية المعدي، والإصابات الناتجة عن الصدمات في دفع الطلب على زرعات القرنية عالميًا. مع تقدم السكان في العمر، يزداد حدوث تنكس الخلايا البطانية، مما يولد حجمًا جراحيًا مستدامًا. في المناطق النامية، تظل العدوى غير المعالجة، وسوء استخدام العدسات اللاصقة، والمخاطر المهنية من المساهمين الرئيسيين في عتامة القرنية. يعزز الوعي المتزايد بالتدخلات الجراحية، والتشخيص المبكر من خلال التصوير عالي الدقة، وتحسين شبكات الإحالة اختراق السوق. بالإضافة إلى ذلك، تعزز المبادرات الصحية العامة والخاصة التي تدعم الفحص، وزرعات القرنية المدعومة، وتوفير الأنسجة المانحة الوصول إلى العلاج في المناطق المحرومة، مما يخلق نموًا متعدد المستويات في الطلب.

- على سبيل المثال، تلتقط منصات التشخيص مثل Casia2 من Topcon OCT الممسوح المصدر 50,000 مسح A في الثانية، مما يمكن من الكشف المبكر عن خلل الخلايا البطانية للقرنية وتقدم القرنية المخروطية بدقة تصل إلى مستوى الميكرومتر. تستمر المبادرات العامة والخاصة التي تدعم الفحص وتوفير المانحين في تحسين الوصول في المناطق المحرومة، مما يساهم في نمو الطلب متعدد المستويات.

التقدم في البدائل القرنية المهندسة بيولوجياً والصناعية

لقد سرع التقدم التكنولوجي في المواد البيولوجية، والطب التجديدي، وهندسة الأنسجة من تطوير القرنيات الاصطناعية كبدائل موثوقة للزرعات المانحة. تقلل الهياكل القائمة على البوليمر، والهلاميات المائية المتكاملة بيولوجياً، والمواد النانوية المركبة من مخاطر الرفض بينما تحسن المتانة والوضوح البصري. توسع القرنيات المهندسة بيولوجياً باستخدام المصفوفات المنزوعة الخلايا والخلايا السدوية المزروعة الفرص حيث تكون توافر المانحين محدودًا. تحسن الزرعات القابلة للتخصيص التي تحاكي الانحناء الطبيعي وتحقق استقرارًا محسّنًا لفيلم الدموع من نتائج المرضى. تدعم هذه الابتكارات التطبيق في الحالات المعقدة وفشل الزرع المتكرر، مما يضع القرنيات الاصطناعية كحل قابل للتوسع والنشر عالميًا.

- على سبيل المثال، يتميز Boston KPro Type I بلوحة أمامية من PMMA بقطر 8.5 مم وساق بصرية مركزية بقطر حوالي 3.35 مم. يوفر التصميم قوة بصرية مستقرة ووضوحًا طويل الأمد للمرضى الذين يعانون من فشل متكرر في الزرع أو عتامات قرنية شديدة. تظل هذه الأطراف الصناعية واحدة من أكثر الأجهزة القرنية الاصطناعية استخدامًا في إصلاح القرنية المعقد.

التوسع العالمي لبنوك العيون وقدرات حفظ الأنسجة المانحة

الاستثمارات الكبيرة في بنية بنوك العيون التحتية وتحسينات في حفظ أنسجة القرنية قد حسنت من التوافر والسلامة وتوقيت الزرع. تُمكّن الحلول الممتدة للفعالية من النقل لمسافات طويلة وتدعم شبكات التوزيع الدولية، مما يحسن من استخدام الأنسجة. تزيد السجلات الرقمية للمتبرعين، وعمليات الموافقة المبسطة، وحملات التوعية العامة من معدلات التبرع الطوعي في الأسواق المتقدمة والناشئة. برامج التدريب التي تدعم كفاءة الجراحين في رأب القرنية الصفائحي تعزز من التبني. مع إعطاء أنظمة الرعاية الصحية الأولوية لمبادرات استعادة البصر، تضمن تقنيات إدارة المتبرعين والحفظ المنسقة توفيرًا مستمرًا، مما يقلل من تراكم العمليات الجراحية ويدعم نمو السوق.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو جراحة القرنية الأقل تدخلاً والمحددة بالطبقات

يمثل الانتقال المستمر من رأب القرنية النافذ الكامل السماكة إلى الإجراءات الأقل تدخلاً والمحددة بالطبقات فرصة كبيرة. تقلل التقنيات مثل DMEK وDSAEK من وقت التعافي، وتحسن النتائج البصرية، وتقلل من رفض الزرع، مما يدفع تفضيل المرضى ودعم الجهات الدافعة. مع تطور التشريح بمساعدة الليزر، والتصوير المقطعي البصري أثناء الجراحة، والأدوات الدقيقة، يستمر تحسين ثقة الجراحين ودقتهم. يتيح هذا الاتجاه التدخل الشخصي للأمراض في مراحلها المبكرة ويعزز النهج المرحلي الذي يحافظ على الأنسجة الأصلية. الطلب على الغرسات المتوافقة مع التقنيات الدقيقة يقدم إمكانات ابتكار طويلة الأمد للمصنعين.

- على سبيل المثال، يوفر جهاز Zeiss’s RESCAN 700 OCT أثناء الجراحة تصويرًا في الوقت الفعلي بدقة محورية تبلغ 5 ميكرون، مما يمكن الجراحين من التحقق من وضع الزرع أثناء DMEK/DSAEK دون مقاطعة الإجراء.

تسويق القرنيات الاصطناعية من الجيل التالي والعلاجات التجديدية

يوفر خط إنتاج القرنيات الاصطناعية من الجيل التالي، وتجديد الخلايا الجذعية، والعلاجات المعدلة جينيًا فرصة تجارية كبيرة. تقلل البدائل المصنعة في المختبر على نطاق واسع من الاعتماد على المتبرعين وتفتح آفاقًا لنماذج التوزيع الجاهزة. في الوقت نفسه، تحظى حلول توسيع الخلايا الذاتية والخلايا الجذعية المحفزة باهتمام لاستعادة الطبقات البطانية الوظيفية دون زراعة. الدعم التنظيمي للعلاجات المتقدمة، إلى جانب تمويل المشاريع في التكنولوجيا الحيوية العينية، يسرع من دورات التطوير. مع تعزيز التحقق السريري، قد تحول الحلول التجديدية العلاج للاضطرابات التقدمية والمرضى الأصغر سنًا، مما يفتح تيارًا طويل الأمد للإيرادات.

- على سبيل المثال، تقدم العلاج الخلوي التجريبي AURN001 من Aurion Biotech حوالي 1.0 مليون (1.0 x 10⁶) من الخلايا البطانية القرنية المستزرعة بالتزامن مع مثبط كيناز الرو عبر حقنة واحدة، وقد أظهر هذا العلاج وعدًا في استعادة الوظيفة دون الحاجة إلى زراعة نسيج قرني من المتبرعين.

التحديات الرئيسية

الوصول المحدود عالميًا واستمرار نقص الأنسجة المانحة

على الرغم من التقدم التكنولوجي، يبقى نقص المتبرعين عائقًا أساسيًا أمام الوصول العالمي للعلاج. تفتقر العديد من البلدان ذات الدخل المنخفض والمتوسط إلى شبكات بنوك العيون أو تعتمد بشكل كبير على التوريد الدولي. تزيد التردد الثقافي تجاه التبرع بالأعضاء، والقيود اللوجستية، والقدرات غير المتسقة في الحفظ من حدة النقص. تحد التكاليف الجراحية العالية والإجراءات التي تتطلب موارد مكثفة من الانتشار في الأسواق ذات البنية التحتية العينية المحدودة. تخلق هذه القيود فجوة علاجية، تؤخر العمليات الجراحية وتزيد من التعقيدات، خاصة في حالات التهاب القرنية المعدي أو الإصابات حيث يكون التدخل السريع حاسمًا.

تعقيد الجراحة، مضاعفات ما بعد الجراحة، وخطر رفض الطعم

تتطلب زراعة القرنية خبرة متخصصة، وتعتمد النتائج بشكل كبير على مهارة الجراح، والرعاية بعد الجراحة، وامتثال المريض. تبقى المخاطر مثل فشل الطعم، العدوى، الاستجماتيزم، والالتهاب المزمن كبيرة، خاصة في عمليات الزرع المتكررة أو المرضى الذين يعانون من ضعف المناعة. تقدم التقنيات المحددة للطبقات، رغم فوائدها، منحنيات تعلم حادة وتتطلب معدات عالية التكلفة. يستمر الرفض وفقدان الخلايا البطانية على المدى الطويل كتحديات سريرية، مما يحد من طول عمر الطعم. تشمل الحواجز الإضافية التزام المريض المتغير بالأنظمة المثبطة للمناعة، مما يساهم في معدلات الفشل التي يمكن تجنبها وارتفاع نفقات الرعاية الصحية.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية موقع الصدارة في سوق زراعة القرنية، حيث تمثل حوالي 38% من الحصة العالمية، مدفوعة ببنية تحتية راسخة لرعاية العيون، وحجم جراحي مرتفع، وأطر قوية لتعويض التأمين. تقود الولايات المتحدة المنطقة بفضل توفر الأنسجة المانحة المتقدم، وشبكة قوية من بنوك العيون المعتمدة، والتبني المبكر لإجراءات الكيراتوبلاستي البطانية. يدعم الانتشار المتزايد لاضطرابات البطانية المرتبطة بالعمر، وخاصة حثل فوكس، الطلب المستمر. يعزز البحث السريري المستمر في القرنيات الاصطناعية والعلاجات التجديدية القيادة الإقليمية ويجذب الاستثمار الاستراتيجي من مطوري التكنولوجيا الحيوية.

أوروبا

تمثل أوروبا حوالي 29% من السوق العالمية، مدعومة ببرامج المتبرعين الوطنية، وبروتوكولات سريرية موحدة، وخدمات زراعة ممولة من القطاع العام. تساهم دول مثل ألمانيا، وفرنسا، والمملكة المتحدة بشكل كبير في حجم الإجراءات، مدفوعة بمعدلات تشخيص عالية واعتماد متزايد لجراحة الكيراتوبلاستي الصفائحية الأقل توغلًا. تحسن المبادرات التوعوية للتبرع بالعيون والإشراف التنظيمي القوي من وصول المرضى ونتائج الجودة. تشهد المنطقة أيضًا اهتمامًا متزايدًا بالبدائل القرنية المهندسة بيولوجيًا للحالات المعقدة، خاصة حيث يبقى خطر رفض الطعم مرتفعًا. يرفع التعاون عبر الحدود في البحث من مكانة أوروبا كمركز ابتكار تنافسي.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 24% من حصة السوق وتمثل الفرصة الإقليمية الأسرع نموًا بسبب الأعداد الكبيرة من المرضى غير المعالجين، وزيادة انتشار التهاب القرنية المعدي، وزيادة الاستثمار في مراكز جراحة العيون. تقوم دول مثل الصين والهند واليابان بتوسيع شبكات بنوك العيون واعتماد التصوير المتقدم للتشخيص المبكر للأمراض. ومع ذلك، لا تزال نقص المتبرعين يمثل تحديًا لقدرة الإجراءات، مما يزيد من الاهتمام بالبدائل القرنية الاصطناعية والمزروعة في المختبر. تحسين السياحة الطبية، والجراحة ذات التكلفة التنافسية، وبرامج الوقاية من العمى التي تقودها الحكومة تجعل منطقة آسيا والمحيط الهادئ سوقًا للتوسع طويل الأجل لمصنعي الزرع الدوليين.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 5% من حصة السوق العالمية، حيث يتأثر النمو بزيادة تحديث الرعاية الصحية والتوسع التدريجي لبرامج تدريب زراعة القرنية. تقود البرازيل والمكسيك تبني الإجراءات، بدعم من تحسين القدرات الجراحية وزيادة الشراكات مع منظمات التبرع بالعيون غير الربحية الدولية. ومع ذلك، لا تزال التغيرات في توفر المتبرعين، والقيود الاقتصادية، وعدم التساوي في الوصول عبر أنظمة الرعاية الصحية العامة والخاصة تمثل تحديات. يساهم زيادة الوعي بالعمى القرني القابل للعلاج ودعم الإجراءات المدعومة في التوسع التدريجي للسوق، خاصة مع تبني المزيد من العيادات الإقليمية لتقنيات رأب القرنية الطبقي.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من سوق زراعة القرنية العالمي، مدفوعة بشكل رئيسي بالاحتياجات السريرية غير الملباة، ونقص المتبرعين، وارتفاع انتشار الصدمات والعتامة القرنية المرتبطة بالتهاب القرنية المعدي. تتبنى دول الخليج الأكثر ثراءً بشكل متزايد تقنيات الزرع المتقدمة من خلال السياحة الطبية ومراكز الجراحة المتخصصة. في الوقت نفسه، تعتمد العديد من الدول الأفريقية على الأنسجة المتبرع بها المستوردة والدعم الإنساني، مما يخلق قيودًا على الإمداد تؤخر التدخلات. يكمن إمكانات النمو في تطوير بنوك العيون المستهدفة واعتماد القرنيات الاصطناعية، التي قد تقدم بدائل قابلة للتطبيق حيث لا تزال بنية المتبرعين غير متطورة.

تقسيمات السوق:

حسب نوع الأنسجة

- متبرع بشري

- قرنية اصطناعية

حسب نوع الزرع

- رأب القرنية الطبقي الأمامي

- رأب القرنية الطبقي البطاني

- رأب القرنية النافذ

- أخرى

حسب الحالة

- التهاب القرنية الفطري

- حثل فوكس

- القرنية المخروطية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق زراعة القرنية بمزيج من الشركات المصنعة للأجهزة الطبية الراسخة، والمبتكرين في مجال التكنولوجيا الحيوية، ومنظمات بنوك العيون التي تدفع بشكل جماعي العرض، وتطوير التكنولوجيا، واعتمادها سريريًا. يركز اللاعبون الرئيسيون على توسيع المحافظ لكل من الطعوم البشرية المانحة والقرنيات الاصطناعية، مدعومين بالتقدم في المواد البيولوجية، والعلاجات الخلوية التجديدية، وتصاميم الزرع المحددة للطبقات. تشكل الشراكات الاستراتيجية مع المؤسسات البحثية، والموافقات التنظيمية للقرنيات الاصطناعية من الجيل التالي، والاستثمارات في التحقق السريري دورة الابتكار. تركز الشركات على الأسواق ذات الحجم العالي من عمليات الزرع وتوافر المانحين المحدود، مما يضع البدائل الاصطناعية كحلول قابلة للتوسع وعابرة للحدود. تظل الجهود المبذولة لتقليل المضاعفات بعد الجراحة، وإطالة عمر الزرع، وتحسين الوضوح البصري محورية في المنافسة. تكتسب الشركات الناشئة زخماً من خلال تقديم زراعات قابلة للتخصيص مصممة لإجراءات جراحية مختلفة، بينما تستفيد الشركات الراسخة من شبكات التوزيع وبرامج التدريب لتعميق اختراق السوق. يعتمد التمايز التنافسي بشكل متزايد على النتائج الدقيقة، والمتانة، وخدمات دعم الجراحين.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في سبتمبر 2025، أعلنت شركة كورنيت فيجن المحدودة أن غرسة القرنية الاصطناعية كورنيت كيه برو أعادت الرؤية المثالية 20/20 لمريض أصيب بالعمى بسبب ندوب القرنية المتعلقة بالهربس النطاقي، وهي الحالة الأولى من نوعها، مما يمثل إنجازًا سريريًا كبيرًا.

- في نوفمبر 2024، أعلنت كورنيت فيجن عن دخول جهاز رقعة الأنسجة الاصطناعية كورنيت إيفر باتش إلى السوق في الولايات المتحدة، مما يوسع عروضها لتشمل بدائل الأنسجة للجراحة العينية إلى جانب غرسات القرنية.

- في يونيو 2024، أطلقت كورنياغين رسميًا عرضها CTAK (إضافة أنسجة القرنية لزراعة القرنية)، حيث توفر أنسجة مانحة مشعة جاما، معقمة، غير مناعية، مقطوعة مسبقًا ومخصصة للمرضى الذين يعانون من القرنية المخروطية، مما يمثل تحولًا نحو حلول إضافة الأنسجة بدلاً من استبدال الطعوم بالكامل.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الأنسجة، نوع الزراعة، الحالة والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على غرسات القرنية مع توسع التشخيص المبكر لأمراض القرنية التنكسية عبر أنظمة الرعاية الصحية العالمية.

- سيزداد تبني القرنيات المهندسة حيويًا والاصطناعية لمعالجة النقص المستمر في المتبرعين.

- ستصبح تقنيات زراعة القرنية الأقل توغلًا والمحددة بالطبقات ممارسة قياسية في المراكز الجراحية المتقدمة.

- ستلعب الطب التجديدي والعلاجات القائمة على الخلايا الجذعية دورًا أكبر في استعادة وإصلاح القرنية.

- ستعزز التصوير والتخطيط الجراحي بمساعدة الذكاء الاصطناعي دقة الإجراءات والنتائج.

- سوف ينمو السياحة الطبية مع زيادة المناطق ذات التكلفة التنافسية لقدرات زراعة القرنية.

- ستظل متانة الغرسات طويلة الأمد وتقليل خطر الرفض أولويات البحث والتطوير الأساسية.

- ستؤثر حملات التوعية العامة بشكل إيجابي على معدلات التبرع بالأعضاء والأنسجة.

- ستسرع التعاونات بين مطوري التكنولوجيا الحيوية والمؤسسات الأكاديمية من خطوط الابتكار.

- سيحسن الدعم الأوسع للتعويضات من إمكانية الوصول إلى إجراءات زراعة القرنية المتقدمة.