نظرة عامة على السوق

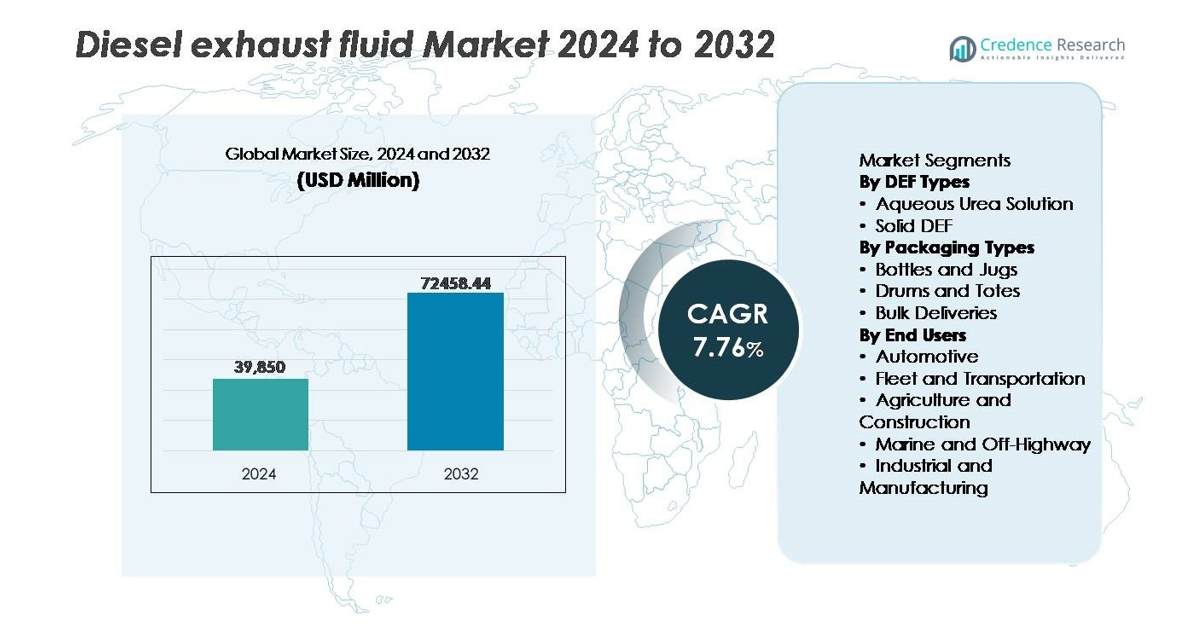

تم تقييم سوق سائل عادم الديزل العالمي (DEF) بقيمة 39,850 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 72,458.44 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 7.76% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق سائل عادم الديزل 2024 |

39,850 مليون دولار أمريكي |

| سوق سائل عادم الديزل، معدل النمو السنوي المركب |

7.76% |

| حجم سوق سائل عادم الديزل 2032 |

72,458.44 مليون دولار أمريكي |

يتشكل سوق سائل عادم الديزل من مجموعة تنافسية من المنتجين الراسخين والمتخصصين في التوزيع، بما في ذلك Blue Sky Diesel Exhaust Fluid، CF Industries Holdings, Inc.، Old World Industries, LLC، Yara International ASA، Certified DEF، Cummins Filtration، The Potash Corporation of Saskatchewan، STOCKMEIER Group، Dyno Nobel، وKOST USA, Inc. تركز هذه الشركات على مرونة سلسلة التوريد، وصيغ DEF عالية النقاء، وتوسيع شبكات التوصيل بالجملة لخدمة مشغلي الأساطيل الكبيرة والمستخدمين الصناعيين. تتصدر أمريكا الشمالية السوق العالمية بحصة تقدر بـ 30-35%، مدفوعة بالتبني الواسع للمركبات المجهزة بنظام SCR، والتنفيذ القوي للتنظيمات، والبنية التحتية الواسعة للتوزيع بالتجزئة والتوزيع بالجملة.

رؤى السوق

- تم تقييم سوق سائل عادم الديزل العالمي بقيمة 39,850 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 72,458.44 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 7.76% خلال فترة التوقعات.

- يتم تحفيز النمو بواسطة اللوائح الصارمة للانبعاثات، خاصة لتقليل أكاسيد النيتروجين، واعتماد المركبات الديزل المزودة بنظام SCR في قطاعات النقل التجاري والآلات الصناعية.

- تشمل الاتجاهات الرئيسية في السوق التوسع السريع لنماذج تسليم DEF بالجملة، وزيادة اعتماد حلول DEF عالية النقاء المتوافقة مع ISO، وزيادة الطلب من تطبيقات الطرق الوعرة والبحرية ومعدات البناء.

- تشمل الساحة التنافسية منتجي الكيماويات العالميين والمتخصصين في DEF الذين يركزون على توسيع القدرات، والمراقبة الرقمية، والشراكات التوزيعية؛ ومع ذلك، فإن تقلب الأسعار في اليوريا والبدائل مثل التنقل الكهربائي تشكل قيودًا.

- إقليمياً، تتصدر أمريكا الشمالية بنسبة 30-35%، تليها أوروبا بنسبة 25-30% وآسيا والمحيط الهادئ بنسبة 20-25%، بينما تمثل المحلول المائي لليوريا الحصة السائدة بين أنواع DEF.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب أنواع DEF (محلول اليوريا المائي، DEF الصلب)

يتم تحفيز سوق سائل عادم الديزل بشكل رئيسي بواسطة هيمنة محلول اليوريا المائي، الذي يحتل أكبر حصة في السوق بسبب توافقه مع المركبات التجارية المزودة بنظام SCR والقبول التنظيمي الواسع لمحركات Euro VI وEPA Tier 4. يدعم كفاءته في التكلفة وتوفره السهل وأدائه المثبت في تقليل أكاسيد النيتروجين اعتماده الواسع. يظل DEF الصلب خيارًا متخصصًا، يكتسب اهتمامًا أوليًا في العمليات ذات المناخ القاسي وتطبيقات اللوجستيات النائية؛ ومع ذلك، فإن تكلفة نظام التحويل الأعلى تحد من انتشاره السائد مقارنة بالتركيبات السائلة المعروفة.

- على سبيل المثال، تدير شركة Yara International أحد أكبر مراكز إنتاج الأمونيا واليوريا في العالم في بيلبارا، أستراليا الغربية، حيث تنتج حوالي 850,000 طن من الأمونيا سنويًا، مما يتيح توفيرًا عالميًا قابلاً للتوسع لتصنيع DEF المائي.

حسب أنواع التعبئة (الزجاجات والجرار، البراميل والحاويات، التسليم بالجملة)

داخل التعبئة، تمثل التسليمات بالجملة الحصة السائدة، مدفوعة بشكل رئيسي بمشغلي الأساطيل الكبيرة، ومراكز اللوجستيات على الطرق السريعة، والعملاء الصناعيين الذين يستهلكون DEF بكميات كبيرة ويحتاجون إلى كفاءة إمداد مستمرة. تعزز حلول التخزين المركزية، والتوزيع الآلي، وتكاليف المناولة المخفضة لكل لتر من الاعتماد. تخدم البراميل والحاويات المستخدمين متوسطي الحجم مثل مواقع البناء أو العمليات الزراعية الموسمية، بينما تظل الزجاجات والجرار ذات صلة في قنوات التجزئة وما بعد البيع. ومع ذلك، فإن زيادة دمج الأساطيل وتوسيع البنية التحتية للتزود بالوقود يواصلان تسريع الانتقال نحو شراء DEF بالجملة.

- على سبيل المثال، وسعت شركة Old World Industries قدراتها في توزيع BlueDEF® بالجملة من خلال نشر بنية تحتية للتخزين والتوزيع تدعم عملاء الأساطيل في أكثر من 4,500 موقع عبر أمريكا الشمالية، بما في ذلك الخزانات ذات السعة الكبيرة المتوافقة مع محطات التزود بالوقود التجارية ذات الإنتاجية العالية.

حسب المستخدمين النهائيين (السيارات، الأساطيل والنقل، الزراعة والبناء، البحرية والطرق الوعرة، الصناعة والتصنيع)

يقود قطاع الأسطول والنقل سوق DEF، مدعومًا بتوسع عدد الشاحنات الثقيلة والمركبات الناقلة للمسافات الطويلة المجهزة بـ SCR والتي تخضع لمعايير صارمة لانبعاثات NOx. يؤدي الاستخدام المستمر للمركبات ومعدلات احتراق DEF العالية إلى زيادة الطلب المتكرر. يتبع ذلك قطاعا الزراعة والبناء، متأثرين بمتطلبات الامتثال للآلات غير المخصصة للطرق وترقيات المحركات. تظهر قطاعات البحرية والصناعة والتصنيع تبنيًا تدريجيًا مع امتداد معايير الانبعاثات إلى ما بعد المركبات على الطرق. يظل التحول نحو كهربة اللوجستيات تدريجيًا، مما يحافظ على الاعتماد على المدى القريب على أساطيل الديزل المجهزة بـ DEF.

محركات النمو الرئيسية

معايير الانبعاثات الصارمة لتقليل NOx

تعتبر اللوائح البيئية الصارمة التي تستهدف انبعاثات أكسيد النيتروجين المحرك الأكثر تأثيرًا في تبني سائل عادم الديزل عبر المعدات التجارية والصناعية والبحرية وخارج الطرق. تفرض الأطر العالمية للانبعاثات، بما في ذلك Euro VI وEPA Tier 4 وChina VI وBharat Stage VI، دمج التخفيض التحفيزي الانتقائي في المركبات الديزل، مما يجبر على استهلاك DEF بشكل مستمر. يسرع مراقبة الامتثال التي تفرضها الحكومة، والعقوبات الأعلى لعدم الامتثال، والتشخيصات الإلزامية على متن المركبات من اختراق السوق بشكل كبير. بالإضافة إلى ذلك، تدفع السياسات الوطنية التي تروج للتنقل منخفض الانبعاثات في الشحن والعمليات الصناعية الخضراء الشركات المصنعة للمعدات الأصلية إلى توحيد المحركات المتوافقة مع SCR، مما يزيد من الطلب على DEF عبر أساطيل المركبات والمحركات الثابتة. مع تكثيف وتوسيع تنفيذ اللوائح عبر الاقتصادات النامية، يتحول دور السائل من الشراء القائم على الامتثال إلى ضرورة تشغيلية، مما يضمن رؤية إيرادات طويلة الأجل لموردي وموزعي DEF في جميع أنحاء العالم.

- على سبيل المثال، أظهرت شركة Cummins أن تقنيتها SCR يمكن أن تحقق تقليلًا يصل إلى 90% في NOx وتحسين كفاءة الوقود عن طريق تقليل حمل إعادة تدوير غاز العادم، مع تحسين النظام الذي تم التحقق منه عبر منصات المحركات التي تتجاوز 400 حصان في التطبيقات الثقيلة.

توسع عمليات الأسطول والنقل لمسافات طويلة

يزيد النمو في حركة الشحن التجاري، وشبكات اللوجستيات الإلكترونية، والتوزيع على الطرق السريعة، وسلاسل التوريد الصناعية بشكل كبير من استهلاك DEF. تستخدم المركبات ذات المسافات الطويلة DEF بمعدلات احتراق متوقعة تتناسب مع ساعات التشغيل وأداء المحرك، مما يجعل مشغلي الأساطيل مشترين ثابتين بكميات كبيرة. يعزز التسجيل المتزايد للشاحنات التجارية الخفيفة للتسليم في الميل الأخير والشاحنات الثقيلة للنقل عبر الحدود الطلب المتكرر. تدعم الاستثمارات في برامج تحديث الأسطول العامة والخاصة، إلى جانب الحوافز الحكومية التي تدعم الأصول الديزل الموفرة للوقود في الأسواق الناشئة، توسع السوق بشكل أكبر. تعمل تقنيات التليماتيك للأسطول ومراقبة السوائل على تحسين إدارة المخزون وتقليل الهدر، مما يمكن الموردين من اعتماد نماذج تجديد تلقائي بالجملة، مما يعزز استمرارية الإمداد. تضع هذه الديناميكيات مجتمعة أساطيل الشحن لمسافات طويلة كمجموعة المستخدمين الأسرع توسعًا في مشهد DEF.

- على سبيل المثال، تدير UPS أسطولًا يضم أكثر من 125,000 مركبة، بما في ذلك أكثر من 13,000 شاحنة ثقيلة مجهزة بتقنية SCR للديزل، وتستهلك DEF بشكل مستمر عبر طرق الخدمة الطويلة التي تغطي أكثر من 3.4 مليار ميل سنويًا.

تطوير البنية التحتية في بيع DEF بالتجزئة والتوزيع بالجملة

يزيد التطور السريع للبنية التحتية لتوزيع DEF في محطات الوقود ومراكز الخدمة وممرات الطرق السريعة من وصول المستخدم النهائي ويدعم تسريع الاستهلاك. تستفيد حلول التخزين بالجملة المتكاملة مع أنظمة إعادة التعبئة المقاسة من مستودعات المركبات الكبيرة ومراكز البناء والمواقع الزراعية، مما يقلل من تكلفة اللتر الواحد ويعزز موثوقية التشغيل. تُمكّن الشراكات بين بائعي الوقود وموردي الزيوت وموزعي DEF من توسيع الشبكة ونماذج العقود طويلة الأجل. علاوة على ذلك، تخلق أنظمة التوزيع الذكية مع التتبع الرقمي وأتمتة الطلب وتكامل فواتير الأسطول شفافية في أنماط الاستهلاك وتبسط تفويض الشراء. مع انتقال المزيد من الأسواق من DEF المعبأ إلى الإمداد بالجملة، تتحسن اقتصادات الحجم، وتقوى الهوامش، ويكتسب الموردون نفوذًا لخدمة العملاء الصناعيين والنقل ذوي الحجم الكبير.

الاتجاهات والفرص الرئيسية

زيادة اعتماد DEF عالي النقاء وتقنيات مراقبة الجودة

تنشأ الفرص الناشئة من الأهمية المتزايدة لتركيبة DEF عالية النقاء المتوافقة مع معايير ISO 22241 المطلوبة لحماية أنظمة SCR من تدهور المحفزات. يتبنى مشغلو الأساطيل أجهزة استشعار جودة على متن المركبة، ومراقبة السوائل عبر إنترنت الأشياء، وأجهزة اختبار محمولة لمنع النزاعات المتعلقة بالضمان بسبب التلوث. يفتح الاتجاه أيضًا فرصًا لـ DEF من الدرجة الممتازة، وحلول الترشيح، وأنظمة منع تلوث التخزين. يكتسب الموردون الذين يقدمون عمليات تصنيع ولوجستيات معتمدة ومراقبة بإحكام تمايزًا وقوة تسعيرية، خاصة عند خدمة الأساطيل الحيوية ومستخدمي المعدات الثقيلة. يدعم تكامل التكنولوجيا بشكل أكبر الصيانة التنبؤية ويبسط دورات الشراء، مما يضع ضمان الجودة كفرصة لتعزيز الإيرادات.

- على سبيل المثال، تستخدم تقنية مراقبة DEF وNOx من Bosch جهاز استشعار NOx على متن المركبة قادر على قياس الانبعاثات في الوقت الفعلي عند درجات حرارة العادم تصل إلى 850 درجة مئوية، مما يتيح جرعات SCR دقيقة ويقلل من استهلاك DEF الزائد، مع دعم الامتثال عبر منصات المحركات الثقيلة.

نمو DEF في المحركات غير الطرقية والبحرية والصناعية

مع امتداد معايير الانبعاثات إلى المحركات الديزل غير الطرقية، تنشأ فرص جديدة في القطاعات التي كانت أقل تنظيمًا تاريخيًا مثل السفن البحرية، وآلات البناء، والجرارات الزراعية، ومعدات التعدين، والمولدات الصناعية. يدعم الاستبدال المتزايد للمحركات القديمة بأنظمة مجهزة بـ SCR ونمو أسواق توليد الطاقة عن بعد أنماط طلب DEF الجديدة. تنتقل السلطات المينائية ومشغلو التعدين والمتنزهات الصناعية نحو عمليات أنظف لتلبية تقارير البيئة والالتزامات البيئية والاجتماعية والحوكمة. يوسع انتشار DEF خارج المجال التلقائي تدفقات الإيرادات للمصنعين ويفتح فرص التوزيع الإقليمية في المواقع البعيدة القائمة على المشاريع، حيث تقدم البنية التحتية للتسليم بالجملة والتوزيع المحمول إمكانات عمل إضافية.

- على سبيل المثال، يتيح نظام SCR البحري من Wärtsilä تقليل انبعاثات NOx بنسبة تصل إلى 90% ويتوافق مع المحركات التي تتراوح قدرتها من 1,200 كيلوواط إلى أكثر من 20,000 كيلوواط، مما يسمح للسفن العابرة للمحيطات بالامتثال لمعايير IMO Tier III في مناطق التحكم في الانبعاثات.

التحديات الرئيسية

تقلبات أسعار اليوريا واعتماد سلسلة التوريد

يواجه سوق DEF تحديات ملحوظة بسبب تقلبات أسعار اليوريا، مدفوعة بالطلب على الأسمدة، وتقلب تكاليف الغاز الطبيعي، والاضطرابات الجيوسياسية التي تؤثر على صادرات الأمونيا واليوريا. تزيد القيود المفاجئة في الإمدادات من تكاليف التصنيع وتقلل من هوامش الموزعين، خاصة في اتفاقيات العقود الثابتة. تظل الأسواق المعتمدة على الاستيراد معرضة بشدة لتأخيرات الشحن وتقلبات العملة، مما يخلق حالة من عدم اليقين في المشتريات لمشغلي الأساطيل. تشكل اضطرابات الإمداد خطرًا يجبر المستخدمين على اللجوء إلى بدائل DEF غير المصرح بها أو المخففة، مما يمكن أن يتسبب في تلف أنظمة SCR، وإبطال الضمانات، وزيادة الانبعاثات. يمثل إدارة استقرار التكاليف مع ضمان توفر المنتج تحديًا مستمرًا لأصحاب المصلحة في الصناعة.

نمو النقل الكهربائي والوقود البديل

يمثل التوسع طويل الأجل للمركبات الكهربائية التي تعمل بالبطاريات، وأساطيل خلايا الوقود الهيدروجينية، والمحركات التي تعمل بالغاز الطبيعي تحديًا هيكليًا للطلب على DEF. على الرغم من أن الطاقة الديزل تظل مهيمنة في تطبيقات الشحن الثقيل والمسافات الطويلة، إلا أن برامج التحفيز على التحول الكهربائي المدفوعة بالسياسات والإعانات يمكن أن تقلل من مبيعات محركات الديزل مع مرور الوقت. تتحول أساطيل الحافلات البلدية، ومركبات التوصيل الحضري، ومعدات المناولة في الموانئ نحو منصات خالية من الانبعاثات بمعدلات متزايدة. في حين أن الاستبدال الكامل يظل تدريجيًا، فإن التقدم التكنولوجي وانخفاض تكاليف البطاريات يمثلان تهديدًا تنافسيًا مستقبليًا، مما يجبر أصحاب المصلحة في DEF على تنويع محفظة الخدمات وتعزيز قنوات التوريد غير المتعلقة بالسيارات.

تحليل إقليمي

أمريكا الشمالية

تظل أمريكا الشمالية أكبر منطقة في سوق DEF، حيث تمثل حوالي 30-35% من الإيرادات العالمية في عام 2024. يدعم هذا الحصة الرائدة الاستخدام الواسع للمركبات التجارية الثقيلة المجهزة بأنظمة SCR واللوائح الصارمة للانبعاثات المفروضة عبر الولايات المتحدة وكندا. يضمن البنية التحتية الواسعة لتوزيع DEF، بما في ذلك الإمداد بالجملة لمشغلي الأساطيل وتوافر التجزئة في المحطات، توفر السوائل بشكل موثوق لشحن الطرق ذات المسافات الطويلة. تساهم شبكات الشحن السريع القوية والطلب المستمر من البناء والزراعة والمعدات الصناعية بشكل كبير أيضًا. ونتيجة لذلك، تواصل أمريكا الشمالية ريادة الطلب العالمي على DEF وتضع معيارًا للاستهلاك المدفوع باللوائح.

أوروبا

تسهم أوروبا بحصة تقدر بـ 25-30% من سوق DEF العالمي، مدعومة بالتبني المبكر لمعايير الانبعاثات الصارمة مثل Euro VI في الدول الكبرى. يضمن متطلبات تقليل NOₓ في الشاحنات الثقيلة، والآلات الإنشائية، والمعدات خارج الطرق طلبًا مستمرًا على DEF. الكثافة العالية للأساطيل، والتطبيق الصارم للبيئة، والتركيب الواسع لأنظمة SCR تعزز الاستهلاك المستدام. علاوة على ذلك، يدعم النمو في الاستثمارات في البنية التحتية والنقل العابر للحدود في الاتحاد الأوروبي زيادة استخدام DEF. مع تعميق اللوائح واستبدال الأساطيل الديزل القديمة، تحافظ أوروبا على قاعدة DEF قوية ومستقرة وتظل سوقًا ناضجًا رئيسيًا عالميًا.

آسيا والمحيط الهادئ

منطقة آسيا والمحيط الهادئ تتوسع بسرعة وتحتل حاليًا حوالي 20-25٪ من الطلب العالمي على DEF، مع معدلات نمو تتجاوز معظم المناطق الأخرى. تسريع التصنيع، وزيادة مبيعات المركبات التجارية، وتطوير البنية التحتية على نطاق واسع، وزيادة الميكنة الزراعية في دول مثل الصين والهند وكوريا الجنوبية تدفع لاعتماد DEF. بالإضافة إلى ذلك، تدفع معايير الانبعاثات الناشئة وزيادة الوعي بجودة الهواء مشغلي الأساطيل إلى التحول نحو محركات الديزل المجهزة بـ SCR. يضمن التوسع السريع في قطاعات اللوجستيات والتعدين والبناء تنوع الطلب من الشحن على الطرق إلى الآلات خارج الطرق، مما يضع آسيا والمحيط الهادئ كأسرع سوق نموًا لـ DEF عالميًا.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة معتدلة، حوالي 8-10٪، من سوق DEF العالمي. يقود نمو المنطقة التبني التدريجي للوائح الانبعاثات، وزيادة واردات المركبات الديزل المتوافقة مع SCR، وتوسيع البنية التحتية للشحن والبناء في الأسواق الرئيسية مثل البرازيل والمكسيك. نظرًا للقيود البنية التحتية والتجزئة في المناطق الريفية، يعتمد العديد من المشترين على DEF المعبأ (زجاجات، براميل) بدلاً من أنظمة التوريد بالجملة. ومع ذلك، فإن توسيع شبكات اللوجستيات وزيادة الطلب على الأساطيل التجارية في القطاعين العام والخاص يدعم زيادة حجم ثابتة. يمكن للاستثمار المستمر في قنوات التوزيع والمواءمة التنظيمية أن يسرع من الطلب على DEF في أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

تساهم منطقة الشرق الأوسط وأفريقيا بحوالي 5-7٪ من إيرادات سوق DEF العالمي، مما يعكس وضعها كسوق ناشئ. المعدات الثقيلة التي تعمل بالديزل، وعمليات التعدين، ولوجستيات حقول النفط، ومشاريع البناء تدفع الطلب الأساسي على DEF. مع تقديم الشركات المصنعة الأصلية الدولية لمحركات متوافقة مع SCR وبدء المنظمين الإقليميين في النظر في معايير انبعاثات أكثر صرامة، يرتفع الاستخدام ببطء. ومع ذلك، فإن سلاسل التوريد المجزأة، والبنية التحتية المحدودة لـ DEF، والتحديات اللوجستية تعيق النمو السريع. توفر المشاريع الكبيرة في البنية التحتية والصناعية، خاصة في دول مجلس التعاون الخليجي، فرصًا رئيسية؛ يمكن للتوسع الناجح في شبكات التوريد بالجملة وتنفيذ اللوائح أن يعزز بشكل كبير اعتماد DEF في السنوات القادمة.

تقسيمات السوق:

حسب أنواع DEF

- محلول اليوريا المائي

- DEF الصلب

حسب أنواع التعبئة

- زجاجات وجرار

- براميل وحاويات

- التسليم بالجملة

حسب المستخدمين النهائيين

- السيارات

- الأساطيل والنقل

- الزراعة والبناء

- البحرية وخارج الطرق

- الصناعة والتصنيع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق سائل عادم الديزل (DEF) بمزيج من منتجي الكيماويات العالميين وموزعي الوقود ومقدمي خدمات السيارات ومصنعي DEF المتخصصين الذين يتنافسون لتوسيع السعة، وتعزيز شبكات التوزيع، والحفاظ على معايير نقاء المنتج. تركز الشركات على تأمين سلاسل توريد اليوريا، وتطوير تركيبات عالية النقاء متوافقة مع ISO، ونشر أنظمة توزيع بالجملة عبر ممرات النقل ومستودعات الأساطيل. تشمل الأولويات الاستراتيجية عقود طويلة الأجل مع مشغلي اللوجستيات، وتواجد مرافق الإنتاج بالقرب من المراكز الزراعية والصناعية، والتعاون مع شبكات الوقود بالتجزئة لتوفير DEF عند المضخة. تتزايد العروض الخاصة بالعلامات التجارية الخاصة في سوق ما بعد البيع، مما يزيد من حدة المنافسة القائمة على السعر. في الوقت نفسه، تظهر تقنيات تتبع التسليم الرقمي، ومراقبة الخزانات الممكّنة بتقنية إنترنت الأشياء، وتقنيات اختبار الجودة كعوامل تمييز، مما يعزز نماذج الخدمة. مع توسع لوائح الانبعاثات جغرافياً وعبر القطاعات غير الطرقية، يعتمد الوضع التنافسي بشكل متزايد على موثوقية التوريد وإدارة التكاليف والقدرة على خدمة العملاء من الأساطيل والصناعات ذات الحجم الكبير على نطاق واسع.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- شركة بوتاش ساسكاتشوان

- مجموعة STOCKMEIER

- Dyno Nobel

- KOST USA, Inc.

التطورات الأخيرة

- في نوفمبر 2024، أعلنت شركة Old World Industries, LLC / Blue DEF عن عملية ترشيح ثلاثية جديدة لخط PEAK® BlueDEF® الخاص بها لرفع معايير نقاء DEF. كما كشفوا عن تصميم عبوات جديد لكل من BlueDEF® وBlueDEF® Platinum® المقرر في الربع الأول من عام 2025.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على أنواع DEF، أنواع التغليف، المستخدمين النهائيين والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيظل الطلب على DEF مستقرًا مع استمرار هيمنة تكنولوجيا SCR على أنظمة التحكم في انبعاثات الديزل عالميًا.

- سيؤدي توسع اللوجستيات لمسافات طويلة ونقل البضائع إلى الحفاظ على استهلاك السوائل بالجملة.

- ستؤدي الدول النامية التي تتبنى معايير انبعاثات أكثر صرامة إلى تسريع اختراق الأسواق الجديدة.

- سيؤدي دمج أنظمة التخزين والتوزيع المدعومة بإنترنت الأشياء إلى تحسين رؤية الإمدادات والتحكم في المخزون.

- ستساهم الآلات غير المخصصة للطرق في التعدين والزراعة والبناء بشكل متزايد في كميات DEF.

- سيركز المصنعون على تركيبات عالية النقاء لحماية أنظمة SCR وتقليل مخاطر الصيانة.

- ستتوسع محطات توزيع DEF في محطات الوقود لتحسين الوصول عبر المناطق.

- ستعزز الشراكات الاستراتيجية بين موزعي الوقود وموردي DEF كفاءة التوزيع.

- قد يؤدي كهربة الأساطيل التجارية الخفيفة إلى تقليل الاعتماد على DEF تدريجيًا في قطاعات معينة على المدى الطويل.

- ستدفع مبادرات الاستدامة إلى إعادة التدوير وتحسين اللوجستيات وتقليل البصمة الكربونية عبر سلسلة توريد DEF.