نظرة عامة على السوق

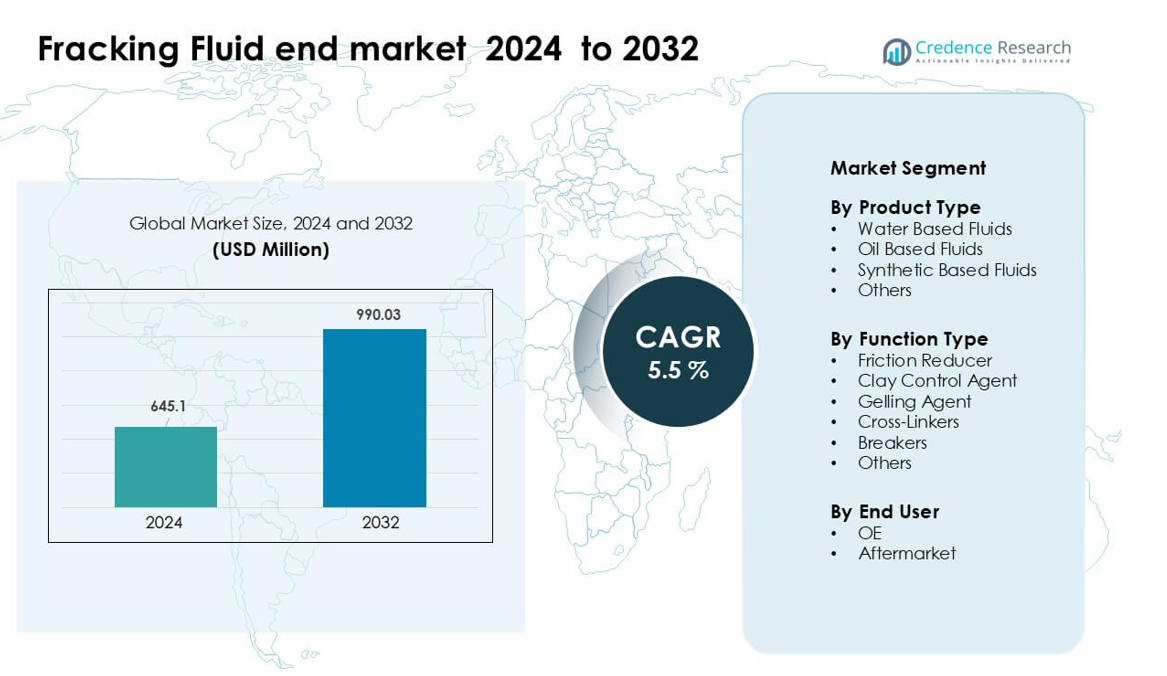

تم تقييم السوق النهائي لسوائل التكسير الهيدروليكي بمبلغ 645.1 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 990.03 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب قدره 5.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق سوائل التكسير الهيدروليكي 2024 |

645.1 مليون دولار أمريكي |

| سوق سوائل التكسير الهيدروليكي، النمو السنوي المركب |

5.5% |

| حجم سوق سوائل التكسير الهيدروليكي 2032 |

990.03 مليون دولار أمريكي |

يتشكل السوق النهائي لسوائل التكسير الهيدروليكي من قبل الشركات الرائدة مثل Weatherford International وSolvay وChevron Phillips Chemical وBJ Services وTrican Well Service وHalliburton وDuPont وSchlumberger وAshland Global Holdings وBaker Hughes. تتنافس هذه الشركات من خلال تقنيات الإضافات المتقدمة، وصيغ مخصصة للأحواض، وخدمات التحفيز المتكاملة التي تدعم عمليات الصخر الزيتي عالية الكثافة. تركز العديد من الشركات على معززات الأداء مثل مخفضات الاحتكاك، والروابط المتقاطعة، وأنظمة السوائل المتوافقة بيئيًا لتلبية الطلبات التنظيمية والتشغيلية المتزايدة. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 54%، مدعومة بنشاط حفر قوي، وبنية تحتية خدمية قوية، وتطوير مستمر للآبار الأفقية.

رؤى السوق

- تم تقييم السوق النهائي لسوائل التكسير الهيدروليكي بمبلغ 645.1 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 990.03 مليون دولار أمريكي بحلول عام 2032 بنمو سنوي مركب ثابت قدره 5.5% خلال فترة التوقعات.

- يدفع النشاط القوي في الحفر والاستخدام المتزايد للسوائل المائية، التي استحوذت على حوالي 63% من الحصة في عام 2024، الطلب حيث يكمل المشغلون آبار أفقية أطول تتطلب تحفيزًا عالي الحجم.

- تشمل الاتجاهات التبني الأوسع لتحسين السوائل الرقمية، والإضافات المتوافقة مع المياه المعاد تدويرها، والكيميائيات منخفضة السمية المتوافقة مع المعايير البيئية الأكثر صرامة عبر الأحواض الصخرية الرئيسية.

- تظل المنافسة شديدة بين Weatherford وSchlumberger وHalliburton وBaker Hughes وSolvay وغيرهم ممن يقدمون مخفضات الاحتكاك، والروابط المتقاطعة، وأنظمة السوائل عالية الأداء المصممة للخزانات المعقدة.

- تصدرت أمريكا الشمالية السوق في عام 2024 بحصة تبلغ حوالي 54%، تليها منطقة آسيا والمحيط الهادئ بحوالي 23%، بينما سيطرت مخفضات الاحتكاك على قطاع الوظائف بحصة تقدر بـ 48%، مما يعزز التركيز القوي على المستوى الإقليمي والقطاعي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

استحوذت السوائل القائمة على الماء على الحصة الأكبر في عام 2024 بحوالي 63% من سوق سوائل التكسير. فضل المشغلون هذه السوائل لأنها تقدم تكلفة أقل، وتوافق واسع مع الصخر الزيتي، وسهولة في التعامل أثناء برامج التكسير الهيدروليكي ذات الحجم الكبير. كما تدعم الصيغ القائمة على الماء الضخ عالي الضغط وتقلل من المخاطر البيئية مقارنة بالخليط القائم على الزيت. ارتفع الطلب أكثر مع تبني شركات الطاقة أنظمة إعادة تدوير المياه المحسنة، مما خفض تكاليف التوريد ودعم الامتثال التنظيمي في مناطق الصخر الزيتي الرئيسية. نمت السوائل القائمة على الزيت والمصنعة في مناطق الآبار العميقة ودرجات الحرارة العالية، لكن السوائل القائمة على الماء ظلت متقدمة بسبب الاستخدام الواسع في الحقول.

- على سبيل المثال، أعلنت شركة شيفرون في عملياتها في حوض بيرميان أن أكثر من 99% من طلبها على مياه التكسير في عام 2021 تم تلبيته باستخدام المياه الجوفية المالحة والمياه المعاد تدويرها، حيث كانت 45% من المياه المستخدمة مياه معاد تدويرها.

حسب نوع الوظيفة

سيطرت مخفضات الاحتكاك على القطاع في عام 2024 بحصة تقارب 48%. اعتمد مطورو الصخر الزيتي على هذه الإضافات لتقليل احتكاك الأنابيب، وزيادة معدلات الضخ، وتعظيم طول الكسر أثناء الحفر الأفقي. اكتسبت مخفضات الاحتكاك قبولًا أقوى مع تحول المشغلين إلى الأفق الأطول الذي يتجاوز 10,000 قدم، والذي يتطلب سرعة سائل أعلى وأداء تدفق مستقر. أظهرت عوامل التجلط، وعوامل التحكم في الطين، والروابط المتقاطعة قبولًا ثابتًا في التكوينات المعقدة، ومع ذلك ظلت مخفضات الاحتكاك الفئة الأكثر استخدامًا لأنها تعزز الكفاءة التشغيلية مباشرة وتقلل من وقت الإكمال الإجمالي.

- على سبيل المثال، تم استخدام مخفض الاحتكاك FightR EC-17 من هاليبرتون في تجربة ميدانية في إيجل فورد، حيث قلل من حجم مخفض الاحتكاك بنسبة 5-10% مقارنة بالمنتج الحالي، وخفض ضغوط المعالجة بنسبة 15%، ومكن من تنفيذ أكثر من 1,500 مرحلة تحفيز، مما ساعد المشغل على توفير 125,000 دولار أمريكي.

حسب المستخدم النهائي

قاد قطاع ما بعد البيع سوق سوائل التكسير في عام 2024 بحصة حوالي 57%. زادت الحاجة إلى استبدال السوائل بشكل متكرر، واحتياجات التحفيز المستمر للآبار، وارتفاع أنشطة إعادة التكسير من الطلب على ما بعد البيع عبر أحواض الصخر الزيتي النشطة. اشترت شركات الخدمات كميات كبيرة من السوائل الجاهزة لدعم جداول النشر السريعة وإدارة ظروف الآبار المتغيرة. ظل الطلب على المعدات الأصلية ذا صلة للمعدات الحفر الجديدة وتركيبات أنظمة الكيمياء، لكن قطاع ما بعد البيع هيمن لأن معظم المشتريات تحدث أثناء العمليات الميدانية الروتينية، ودورات الضخ عالية الكثافة، والصيانة المتكررة عبر الآبار القائمة.

محركات النمو الرئيسية

زيادة إنتاج النفط والغاز غير التقليدي

يستمر تطوير الموارد غير التقليدية في التوسع مع نضوج أحواض الصخر الزيتي وزيادة كثافة الحفر. يعتمد مشغلو الطاقة بشكل كبير على سوائل التكسير عالية الأداء لتعظيم استرداد الهيدروكربونات، وتعزيز انتشار الكسر، ودعم الآبار الأفقية الأطول. تسارع النمو مع زيادة المنتجين الرئيسيين لعدد الإكمالات في أحواض مثل بيرميان، ومارسيلوس، ومونتني، حيث يتطلب التحفيز عالي الحجم أنظمة سوائل متقدمة. كما زاد التحول نحو منصات متعددة الآبار ومراحل الكسر عالية الكثافة من الطلب على السوائل لكل بئر. شجع الضغط التنظيمي لتحسين كفاءة المياه على اعتماد أوسع للخليط المحسن القائم على الماء، مما يدعم الاستهلاك المتكرر. عززت هذه العوامل مجتمعة استخدام السوائل ووضعت الحفر غير التقليدي كمحرك رئيسي لنمو السوق.

- على سبيل المثال، الآبار الجديدة في منطقة البرميان التي تم دمجها في يوليو 2024 أنتجت إجمالي 433,000 برميل يوميًا (ب/ي) في أول شهر كامل لها.

التطورات في كيمياء السوائل والإضافات

ساهمت التحسينات المستمرة في تركيبات الإضافات وأنظمة الربط المتقاطع والبوليمرات المخفضة للاحتكاك في تعزيز كفاءة التكسير الهيدروليكي وتوسيع استخدامه في الخزانات المعقدة. قدمت الشركات عوامل هلامية محسنة وعوامل خافضة للتوتر السطحي قابلة للتحلل وإضافات مقاومة لدرجات الحرارة العالية التي دعمت الآبار الأعمق والتكوينات الأكثر إحكامًا. قللت هذه الابتكارات من طاقة الضخ، وحسنت نقل المواد الداعمة، وقللت من تلف التكوين. سعى المشغلون بشكل متزايد إلى كيمياء السوائل التي تقدم جريانًا متوقعًا، وتحسين الاحتفاظ باللزوجة، والتوافق مع المياه المعاد تدويرها. استثمر موردي التكنولوجيا في البحث والتطوير لتطوير خلطات قابلة للتخصيص لخصائص الصخر الزيتي المختلفة، مما أتاح إنتاجية أعلى للآبار. استمرت المكاسب في الأداء التي قدمتها الكيميائيات الجديدة في تحفيز الطلب على السوائل عبر مناطق الصخر الزيتي الرئيسية.

- على سبيل المثال، يستخدم نظام Spectra Frac G من بيكر هيوز بوليمر الجوار المرتبط بالبورات الذي يحافظ على لزوجة ظاهرة عالية تصل إلى 149 درجة مئوية (300 درجة فهرنهايت)، ويمكن ضبط أوقات الربط المتقاطع من 15 ثانية إلى 3 دقائق، مما يقلل من متطلبات القدرة الهيدروليكية.

زيادة اعتماد إعادة تدوير المياه والسوائل منخفضة التأثير

أصبحت إدارة المياه أولوية استراتيجية لشركات الطاقة، مما دفع إلى اعتماد واسع النطاق للمياه المعاد تدويرها، والإضافات منخفضة السمية، وتصاميم السوائل المستدامة. شجع التدقيق التنظيمي المتزايد على سحب المياه والتخلص منها المشغلين على دمج تقنيات المعالجة التي تسمح بإعادة استخدام المياه المتكرر في برامج التحفيز. دعم هذا التحول استهلاكًا أكبر للسوائل المائية المتوافقة مع التدفقات المعاد تدويرها. كما زادت الحملات البيئية في الحفر من استخدام مخفضات الاحتكاك الخضراء والمبيدات الحيوية غير الخطرة، مما وسع حجم السوق. عزز الدفع الأوسع في الصناعة نحو تقليل الأثر البيئي الطلب على سوائل التكسير المستدامة ووضع الخلطات المحسنة بيئيًا كمحرك طويل الأجل لتوسع السوق.

الاتجاهات والفرص الرئيسية

التحول نحو الرقمنة عالية الأداء وتحسين السوائل في الوقت الحقيقي

اكتسبت أدوات المراقبة الرقمية أهمية حيث اعتمد المشغلون أنظمة تحليل السوائل في الوقت الحقيقي لتحسين الأداء وتقليل هدر المواد الكيميائية. مكنت المستشعرات الذكية، ورسم خرائط الضغط في قاع البئر، والتحكم في الخلط القائم على الذكاء الاصطناعي من إجراء تعديلات دقيقة على السوائل أثناء التحفيز. خلق هذا الاتجاه فرصًا لشركات الكيميائيات لتقديم حزم رقمية متكاملة للسوائل تحسن من كفاءة الآبار وتقلل من تكاليف الإكمال. كما دعم التحسين في الوقت الحقيقي استخدام السوائل ذات اللزوجة المتغيرة المصممة للاستجابة الديناميكية للخزانات، مما فتح آفاقًا جديدة لعقود السوائل القائمة على الأداء. ظهر تقارب الأدوات الرقمية والهندسة السائلة كفرصة كبيرة لمزودي تكنولوجيا السوائل المتخصصة.

- على سبيل المثال، تلتقط خدمة مراقبة Well Watcher Stim من شلمبرجير نبضات الضغط في الوقت الفعلي تقريبًا في الآبار التي تصل أعماقها إلى 6,100 متر MD (حوالي 20,000 قدم)، مما يسمح للمشغلين بالكشف عن الأحداث مثل دخول السوائل أو عزل المراحل أثناء التكسير وتعديل تصميمات المعالجة على الفور.

زيادة الطلب على الإضافات الصديقة للبيئة ومنخفضة السمية

شهد السوق اهتمامًا متزايدًا بالمواد الخافضة للتوتر السطحي المشتقة بيولوجيًا، والبوليمرات القابلة للتحلل، والروابط غير الخطرة حيث تعامل المشغلون مع المعايير البيئية الأكثر صرامة. تعزز الطلب في المناطق التي تفرض حماية المياه الجوفية، والإفصاح الكيميائي، وسياسات التحكم في الانبعاثات. استجابت الشركات بتطوير مخفضات الاحتكاك الأكثر خضرة، ومثبتات الطين الطبيعية، وكاسرات السمية المنخفضة للغاية. فتحت هذه المنتجات فرصًا جديدة في مناطق الحفر الحساسة وعززت قبول الصناعة لأنظمة التحفيز المستدامة. كما قدم التحول نحو محفظات السوائل الخضراء تمايزًا تنافسيًا لمصنعي المواد الكيميائية الذين يستهدفون عقود الخدمة طويلة الأجل مع المشغلين الذين يركزون على ESG.

- على سبيل المثال، طورت شركة Solvay مخفض احتكاك أخضر من الجيل التالي باستخدام بوليمر مشترك من البولي أكريلاميد المشتت (أي بدون مرحلة زيتية)، والذي يظهر أداءً سريعًا في الترطيب وتقليل الاحتكاك حتى في المحلول الملحي الصناعي مع 200,000 ملغ/لتر من المواد الصلبة الذائبة الكلية (TDS)، ويظل فعالًا عند تحميلات منخفضة تصل إلى 1 جالون لكل ألف (gpt).

توسع حلول السوائل ذات درجات الحرارة العالية والآبار العميقة

زادت الآبار غير التقليدية الأعمق وبيئات الخزانات الأكثر سخونة من الطلب على أنظمة السوائل المستقرة حراريًا. قدم مصنعو المواد الكيميائية روابط من الجيل التالي، وعوامل التبلور ذات درجات الحرارة العالية، والمواد الخافضة للتوتر السطحي المتقدمة التي تحافظ على الأداء في ظل ظروف قاع البئر القاسية. خلقت هذه الابتكارات فرصًا في مناطق البرميان العميقة، وصخور الساحل الخليجي، والخزانات الضيقة الدولية. مع دفع المشغلين لتحقيق أطوال جانبية أكبر وضغوط ضخ أعلى، أصبحت السوائل العميقة عالية الجودة ضرورية. فتح هذا الاتجاه قطاعًا متميزًا داخل السوق يركز على السوائل عالية الأداء المصممة للظروف القاسية.

التحديات الرئيسية

القيود التنظيمية على استخدام المياه والإفصاح الكيميائي

فرضت السياسات البيئية الأكثر صرامة بشأن مصادر المياه، واستخدام المواد الكيميائية، والتخلص من مياه الصرف تحديات كبيرة لموردي السوائل والمشغلين. فرضت المناطق التي تعاني من ندرة المياه قيودًا على المصادر، مما حد من أنشطة التكسير الهيدروليكي ذات الحجم الكبير. تطلبت برامج الإفصاح الكيميائي الإلزامية تقارير مفصلة عن مكونات السوائل، مما زاد من تكاليف الامتثال للمصنعين. زادت لوائح التخلص من التكاليف لإدارة المياه المرتجعة والمياه المنتجة، مما زاد من تعقيد العمليات. أجبرت هذه العوامل الشركات على إعادة تصميم التركيبات، واعتماد أنظمة معالجة متقدمة، وتعديل عمليات سلسلة التوريد لتلبية التوقعات القانونية، مما خلق أعباء تكاليف وتشغيل عبر السوق.

تقلب أسعار النفط الخام وتأثيره على نشاط الحفر

استمرت تقلبات أسعار النفط الخام في تعطيل جداول الحفر، وميزانيات الإكمال، وحجم التحفيز عبر مناطق الصخر الزيتي. عندما تنخفض الأسعار، يقلل المشغلون من خطط الحفر، ويؤجلون دورات الإكمال، ويقللون من استهلاك السوائل، مما يضعف الطلب في السوق بشكل مباشر. يواجه موردي المواد الكيميائية حجم طلبات غير متوقع، وتحديات في المخزون، وانخفاض في استخدام السعة خلال فترات الركود. يحد هذا السلوك الدوري من التخطيط المستقر طويل الأجل ويجعل من الصعب التنبؤ بالإيرادات لمصنعي السوائل. يؤثر تقلب الأسعار أيضًا على قرارات الاستثمار في البحث والتطوير والبنية التحتية، مما يبطئ من زخم الابتكار داخل سلسلة توريد سوائل التكسير.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق سوائل التكسير في عام 2024 بحصة حوالي 54% بسبب احتياطياتها الكبيرة غير التقليدية وكثافة الحفر العالية عبر أحواض بيرميان، مارسيليوس، إيجل فورد، وباكن. زاد المشغلون من إكمال الآبار واعتمدوا تصاميم تحفيز عالية الحجم التي تتطلب كميات كبيرة من السوائل المائية والمخفضة للاحتكاك. دعمت البنية التحتية القوية للخدمات، والتقنيات الكيميائية المتقدمة، والحملات المتزايدة لإعادة التكسير قوة السوق. شجع التركيز التنظيمي على إدارة المياه الاستخدام الأوسع لأنظمة السوائل المعاد تدويرها، مما حافظ على استهلاك شامل. حافظ وجود شركات الخدمات الكبرى والنشاط المستمر للحفر الأفقي على أمريكا الشمالية كمنطقة رائدة.

أوروبا

احتفظت أوروبا بحصة تقارب 11% في عام 2024، متأثرة بتطوير محدود للغاز الصخري ولكن بنشاط تحفيزي مستقر في مناطق مثل بحر الشمال وأجزاء من أوروبا الشرقية. اعتمدت المنطقة على سوائل التكسير بشكل رئيسي لتحسين الغاز الضيق والحقول الناضجة بدلاً من الحفر الصخري واسع النطاق. زادت السياسات البيئية الصارمة من الطلب على الإضافات منخفضة السمية وأنظمة السوائل المضبوطة. اعتمد المشغلون على كيميائيات متقدمة للآبار البحرية ذات الضغط العالي، مما دعم استهلاكًا معتدلًا للسوائل. أبطأت حالة عدم اليقين التنظيمية التوسع الأوسع، إلا أن برامج إعادة التطوير المستهدفة والاهتمام المتزايد بأمن الطاقة حافظت على استقرار استخدام سوائل التكسير في أوروبا.

آسيا والمحيط الهادئ

شكلت منطقة آسيا والمحيط الهادئ حوالي 23% من الحصة في عام 2024، مدفوعة بتطوير الغاز الصخري والغاز الضيق النشط في الصين وأستراليا والهند. عززت برامج الحفر العدوانية في الصين والآبار الأفقية الممتدة الطلب على السوائل عالية اللزوجة والمخفضة للاحتكاك. ركزت أستراليا على تحفيز غاز طبقة الفحم، الذي اعتمد بشكل كبير على الخلطات المائية. عزز الطلب المتزايد على الطاقة، والاستكشاف غير التقليدي المدعوم من الحكومة، والاستثمارات في تكنولوجيا الحفر توسع السوق. حصل مصنعو السوائل على فرص حيث سعى المشغلون إلى آبار أعمق وتكوينات عالية الحرارة، مما زاد من تبني الإضافات المتقدمة. برزت منطقة آسيا والمحيط الهادئ كسوق إقليمي الأسرع نموًا بسبب الإنتاج غير التقليدي المتزايد.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحصة قريبة من 8% في عام 2024، مدعومة بشكل رئيسي بالنشاط في الغاز الصخري في الأرجنتين وفاكا مويرتا والمكامن الضيقة في البرازيل. وسعت الأرجنتين من الحفر الأفقي الطويل والتكسير عالي المراحل، مما زاد من اعتمادها على عوامل التجلط، والمربطات المتقاطعة، والمخفضات الاحتكاكية. أبطأت البنية التحتية المحدودة وقيود سلسلة التوريد التبني الأوسع، إلا أن الحوافز الحكومية شجعت التطوير المستمر. نما الطلب على السوائل حيث قام المشغلون بتحسين تصاميم التحفيز وتحسين متطلبات نقل الدعائم. على الرغم من التقلبات السياسية والاقتصادية التي أثرت على الاستمرارية، استمرت المنطقة في الحفاظ على مساهمة مستقرة في سوق سوائل التكسير العالمية.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا حوالي 4% من الحصة في عام 2024، حيث استخدمت سوائل التكسير بشكل رئيسي للغاز الضيق والمكامن غير التقليدية في السعودية، الإمارات، الجزائر، وعمان. ركز المشغلون على تطوير أنظمة سوائل عالية الحرارة وعميقة المكامن مصممة خصيصًا للظروف الجيولوجية القاسية. استثمرت شركات النفط الوطنية في برامج تحفيز محسنة لتقليل واردات الغاز وزيادة الإنتاج المحلي. ظل التبني انتقائيًا بسبب تعقيد المكامن وتكاليف التشغيل العالية، لكن الطلب المتزايد على الغاز والتنويع نحو الموارد غير التقليدية دعم الاستهلاك التدريجي للسوائل. حافظت منطقة الشرق الأوسط وأفريقيا على مكانة متخصصة لكنها متنامية في السوق العالمية.

تقسيمات السوق:

حسب نوع المنتج

- السوائل القائمة على الماء

- السوائل القائمة على الزيت

- السوائل القائمة على المواد الاصطناعية

- أخرى

حسب نوع الوظيفة

- مخفض الاحتكاك

- عامل التحكم في الطين

- عامل التجلط

- المربطات

- المحطمات

- أخرى

حسب المستخدم النهائي

- المصنع الأصلي

- ما بعد البيع

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق السوائل المستخدمة في التكسير بوجود شركات خدمات رئيسية ومصنعي مواد كيميائية متخصصين يشكلون ابتكار المنتجات واعتمادها في الميدان. تقود كل من Weatherford International، Solvay، Chevron Phillips Chemical، BJ Services، Trican Well Service، Halliburton، DuPont، Schlumberger، Ashland Global Holdings، وBaker Hughes هذا المجال من خلال محافظ منتجات واسعة، وتقنيات إضافية متقدمة، وخدمات تحفيز متكاملة. يستثمر هؤلاء اللاعبون في مخفضات الاحتكاك عالية الأداء، والمركبات السطحية القابلة للتحلل الحيوي، والمربطات، والأنظمة المتوافقة مع المياه المعاد تدويرها لدعم تطويرات الصخر الزيتي المعقدة. تركز العديد من الشركات على مراقبة السوائل الرقمية، وتحسين الخلط في الوقت الحقيقي، والصيغ الخاصة بالأحواض لتحسين إنتاجية الآبار. تعزز الشراكات الاستراتيجية مع المشغلين، وتوسيع مراكز التصنيع بالقرب من الأحواض الرئيسية، والإنفاق المستمر على البحث والتطوير من الموقف التنافسي. كما أن الامتثال البيئي والتحول نحو الإضافات منخفضة السمية يدفعان الشركات لتسريع تطوير الكيمياء الخضراء، مما يزيد من حدة المنافسة في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة ويذرفورد الدولية.

- سولفاي إس إيه

- شركة شيفرون فيليبس للكيماويات ذ.م.م

- بي جيه سيرفيسز ذ.م.م

- تريكان لخدمات الآبار المحدودة

- هاليبرتون

- شركة دوبونت دي نيمورز

- شلمبرجير المحدودة

- أشلاند جلوبال هولدينجز، إنك.

- بيكر هيوز

التطورات الأخيرة

- في نوفمبر 2025، أطلقت شركة شيفرون فيليبس للكيماويات (عبر عرضها للتخصصات الحفرية) منتج NanoSlide™، وهو مادة تشحيم لسوائل الحفر من الجيل التالي/مادة تشحيم متعددة المراحل مصممة لتقليل الاحتكاك والتآكل في أنظمة سوائل الحفر والإكمال.

- في مايو 2025، استضافت هاليبرتون عرضها لتكنولوجيا التكسير (من 5 إلى 8 مايو) وطرحت منصة ZEUS IQ™ الذكية للتكسير، وهي أول حل تكسير مغلق يجمع بين الأتمتة والتغذية المرتدة الفورية من تحت السطح.

- في مارس 2025، استلمت شركة بي جيه إنيرجي سوليوشنز (المعروفة سابقًا باسم بي جيه سيرفيسز) المجموعة الخامسة من وحدات التكسير المباشر المدفوعة بالغاز الطبيعي TITAN™ من شركة جيريه، مما رفع إجمالي عرضها من القوة الحصانية الهيدروليكية إلى حوالي 400,000 عبر الأحواض الرئيسية في أمريكا الشمالية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج ، نوع الوظيفة، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع توسع المشغلين في برامج الحفر الأفقي والتكسير متعدد المراحل.

- ستحظى السوائل المتوافقة مع المياه المعاد تدويرها والمياه بقبول أقوى عبر أحواض الصخر الزيتي.

- ستصبح أدوات مراقبة السوائل الرقمية وأدوات التحسين في الوقت الفعلي معيارًا في عمليات التحفيز.

- ستشهد الكيميائيات الخضراء والإضافات منخفضة السمية استخدامًا أوسع بسبب القواعد البيئية الأكثر صرامة.

- ستزداد أنظمة السوائل ذات درجات الحرارة العالية والآبار العميقة مع انتقال الحفر إلى المكامن المعقدة.

- ستستثمر شركات الخدمات أكثر في التركيبات الخاصة بالأحواض لزيادة إنتاجية الآبار.

- ستزداد الشراكات بين موردي الكيماويات ومقاولي الحفر لتبسيط سلاسل التوريد.

- ستتوسع أنشطة إعادة التكسير، مما يدفع الطلب المتكرر على مخفضات الاحتكاك وعوامل التجلط.

- ستحسن الأتمتة في الخلط والضخ ومراقبة جودة السوائل الكفاءة التشغيلية.

- ستزداد الحضور في السوق العالمية مع تسريع آسيا والمحيط الهادئ وأمريكا اللاتينية لتطوير الموارد غير التقليدية.