نظرة عامة على السوق

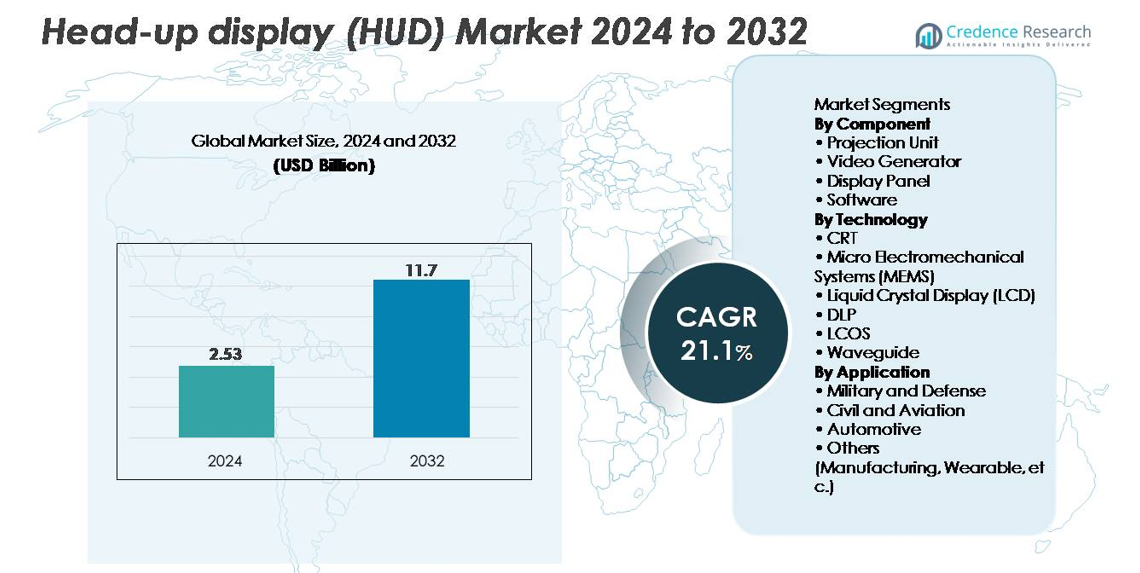

تم تقييم سوق شاشات العرض العلوية (HUD) بمبلغ 2.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.7 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب قدره 21.1٪ خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق شاشات العرض العلوية (HUD) 2024 |

2.53 مليار دولار أمريكي |

| سوق شاشات العرض العلوية (HUD)، معدل النمو السنوي المركب |

21.1% |

| حجم سوق شاشات العرض العلوية (HUD) 2032 |

11.7 مليار دولار أمريكي |

يتشكل سوق شاشات العرض العلوية (HUD) من خلال المنافسة القوية بين الموردين الرائدين في صناعة السيارات والطيران، حيث تقود شركات مثل Continental AG وDenso Corporation وPanasonic Automotive Systems وRobert Bosch وNippon Seiki وHoneywell Aerospace وRockwell Collins وBAE Systems وPioneer Corporation وMicroVision الابتكار في محركات العرض ومنصات AR-HUD والبصريات الموجهة بالموجات. تعزز هذه الشركات من مواقعها من خلال التقدم في دمج المستشعرات، والوحدات البصرية عالية السطوع، وشاشات العرض AR ذات المجال الواسع للرؤية. تتصدر أمريكا الشمالية السوق بحصة تبلغ حوالي 34٪، مدعومة بارتفاع اعتماد أنظمة ADAS والطلب القوي على الطيران، بينما تظل آسيا والمحيط الهادئ (≈30٪) وأوروبا (≈28٪) مناطق حاسمة بسبب قواعدها القوية في تصنيع السيارات والاندماج السريع لكبائن القيادة الذكية المدعومة بتقنية AR.

رؤى السوق

- وصل سوق العرض العلوي (HUD) إلى 2.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.7 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 1% خلال فترة التوقعات.

- يتم دفع نمو السوق بواسطة زيادة اعتماد أنظمة مساعدة السائق المتقدمة (ADAS)، وزيادة الطلب على واجهات القيادة الخالية من التشتيت، والدمج السريع لأنظمة العرض العلوي المعزز (AR-HUD) عبر المركبات المتوسطة والفاخرة.

- تشمل الاتجاهات الاستخدام المتزايد للبصريات الموجية، والعروض المسحوبة القائمة على MEMS، والإسقاطات الزجاجية الهولوغرافية، إلى جانب التطبيقات المتزايدة في الطيران والدفاع والمنصات الناشئة للعرض العلوي القابل للارتداء.

- تشتد المنافسة مع تسارع الابتكار في المحركات البصرية والبرمجيات وقدرات دمج المستشعرات من قبل اللاعبين الرئيسيين مثل كونتيننتال، دينسو، باناسونيك أوتوموتيف، نيبون سيكي، بوش، وهانيويل أيروسبيس.

- إقليمياً، تتصدر أمريكا الشمالية بحصة تبلغ حوالي 34%، تليها آسيا والمحيط الهادئ بحوالي 30% وأوروبا بحوالي 28%، بينما تهيمن وحدات الإسقاط على فئة المكونات وتحتل تقنية الموجة الموجهة الحصة الأكبر بين تقنيات العرض، مدعومة بالتبني القوي في السيارات والطيران.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المكون

تمثل وحدة الإسقاط الجزء المهيمن من المكونات، حيث تستحوذ على أكبر حصة في السوق بسبب دورها الحاسم في تقديم تراكبات بصرية عالية السطوع وخالية من التشوهات، وهي أساسية لتطبيقات السيارات والطيران. تعزز التطورات في المحركات البصرية المدمجة، ووحدات الإضاءة LED/الليزر، وأنظمة المعايرة في الوقت الحقيقي من اعتمادها عبر منصات العرض العلوي من الجيل التالي. تواصل لوحات العرض ومولدات الفيديو اكتساب الزخم مع صعود أنظمة العرض العلوي المعزز، بينما تبرز البرمجيات كقطاع فرعي سريع النمو مدفوعاً بالحاجة إلى دمج المستشعرات، والتنبيهات التنبؤية، وتوجيه المسار، والخوارزميات المتقدمة للتصور.

- على سبيل المثال، أظهرت باناسونيك أوتوموتيف منصة عرض علوي معزز تستخدم محرك بصري هولوغرافي قائم على الليزر لإسقاط إشارات الملاحة وتنبيهات السائق في مجال الرؤية الأمامي. تبرز الشركة الإسقاط الافتراضي للصور بعيدة المدى المناسب لمعايير السلامة في السيارات وتدعم التراكبات الساطعة والعالية التباين المصممة للرؤية في ظروف النهار.

حسب التقنية

تقود تقنية الموجة الموجهة السوق بأعلى حصة، مدعومة بقدرتها على تقديم هياكل عرض واسعة المجال، عالية الشفافية، وخفيفة الوزن مناسبة لكل من أنظمة العرض العلوي المعزز للسيارات وحلول الرأس المثبتة للطيران. كما تمكن أنظمة الموجة الموجهة من دمج أعمق مع مستشعرات ADAS ووحدات تتبع العين، مما يسرع من اعتمادها من قبل الشركات المصنعة للمعدات الأصلية. تتوسع العروض المسحوبة القائمة على MEMS وتقنيات LCOS بسرعة بسبب دقتها الفائقة وكفاءتها في استهلاك الطاقة، بينما تظل DLP مفضلة للمركبات الفاخرة التي تتطلب أداءً لونيًا زاهيًا. تستمر الحلول التقليدية القائمة على CRT في التراجع مع تحول الصناعات إلى تقنيات العرض الصلبة والمدمجة والهولوغرافية. على سبيل المثال، تقدم الجيل الثاني من نظام العرض العلوي المعزز الهولوغرافي الموجي من Envisics، المستخدم في كاديلاك LYRIQ، إسقاطًا افتراضيًا للصور بعيدة المدى على بعد حوالي 20 مترًا ويوفر تراكبات واسعة للواقع المعزز لإشارات الملاحة والتنبيهات. أكدت جنرال موتورز هذا النشر كجزء من تحركها نحو أنظمة العرض الغامرة المتقدمة.

حسب التطبيق

يحتفظ قطاع السيارات بحصة السوق المهيمنة، مدفوعًا بالزيادة في دمج AR-HUD عبر السيارات المتوسطة والفاخرة لدعم تصور ADAS، وتراكبات الملاحة، وتنبيهات سلامة السائق. يؤدي التغلغل المتزايد للسيارات المتصلة والتركيز التنظيمي على تقليل تشتت السائق إلى تسريع التبني بشكل أكبر. تظل التطبيقات العسكرية والدفاعية مهمة بسبب الاستخدام الطويل الأمد في الطائرات المقاتلة والمركبات المدرعة، بينما تواصل الطيران المدني تبني HUDs لتعزيز الوعي الظرفي وتقليل عبء العمل على الطيار. الاستخدامات الناشئة في التصنيع والأنظمة القابلة للارتداء تضيف نموًا تدريجيًا، خاصة في التدريب والخدمات اللوجستية وبيئات التشغيل بدون استخدام اليدين

محركات النمو الرئيسية:

الزيادة في اعتماد أنظمة مساعدة السائق المتقدمة (ADAS) واللوائح الأمنية

التوسع السريع للمركبات المجهزة بـ ADAS يسرع بشكل كبير من اعتماد HUD حيث يدمج المصنعون الأصليون تراكبات بصرية لتعزيز وعي السائق وتقليل التشتت. تقدم HUDs بيانات السرعة والملاحة والتحذيرات من الاصطدام والحفاظ على المسار في الوقت الحقيقي مباشرة ضمن خط رؤية السائق، بما يتماشى مع التفويضات الأمنية العالمية التي تؤكد على تحسين واجهة الإنسان والآلة. توصي الحكومات في أمريكا الشمالية وأوروبا وآسيا بشكل متزايد أو تفرض ميزات مثل تحذيرات مغادرة المسار وتنبيهات الاصطدام الأمامي، مما يدفع صانعي السيارات إلى دمج HUDs كجزء من مجموعات الأمان الأكبر. تقوم شركات السيارات مثل BMW ومرسيدس-بنز وتويوتا بدمج AR-HUDs لتلبية توقعات المستهلكين لواجهات بديهية وخالية من التشتت. يضع الارتفاع في السيارات الفاخرة والمتوسطة التي تعتمد التصور AR، جنبًا إلى جنب مع تفضيل المستهلك المتزايد لتجارب قيادة أكثر أمانًا وذكاءً، دمج HUD المدفوع بـ ADAS كمسرع أساسي للسوق.

- على سبيل المثال، يقدم MBUX AR-HUD من مرسيدس-بنز في الفئة S صورة افتراضية تظهر على بعد حوالي 10 أمتار وتكون بحجم يعادل شاشة 77 بوصة. يقوم النظام بتراكب أسهم الملاحة AR وإشارات الخطر مباشرة على عرض الطريق، مما يدعم توجيهًا أوضح عند سرعات الطرق السريعة.

التطورات التكنولوجية في AR-HUDs، بصريات الموجات الموجهة، ودمج المستشعرات

تقوم AR-HUDs من الجيل التالي بتحويل تجربة قمرة القيادة من خلال الجمع بين المشاهد الواقعية والتراكبات الديناميكية المدركة للسياق. تُمكن التطورات في بصريات الموجات الموجهة والمركبات الهولوغرافية ومحركات المسح القائمة على MEMS من توفير مجالات رؤية أوسع وإدراك أعمق للعمق وتحسين السطوع تحت ظروف الإضاءة المتغيرة. يسمح دمج الرادار وLiDAR وأجهزة الاستشعار بالقصور الذاتي والرؤية الحاسوبية لـ HUDs بإسقاط حدود المسار وإبراز المشاة ومسارات المركبات وتنبيهات الخطر بدقة أكبر. يتحول صانعو السيارات بسرعة نحو AR-HUDs حيث تعزز هذه الأنظمة الوعي الظرفي مع دعم وظائف القيادة شبه الذاتية. الابتكار المستمر من موردي التكنولوجيا – بما في ذلك تحسينات في محركات العرض وتتبع العين ورسم الخرائط المكانية – يغذي التبني في كل من قطاعات السيارات والطيران. مع نضوج تقنيات AR، تنتقل أنظمة HUD من وحدات العرض الأساسية إلى منصات الإدراك المتقدمة، مما يشكل محرك نمو حاسم.

- على سبيل المثال، تستخدم سيارة BMW iX نظام التشغيل BMW 8 لتقديم ميزة العرض المعزز التي تضيف رسومات اتجاهية على بث فيديو مباشر من الكاميرا الأمامية. يوفر النظام ملاحة دقيقة للمسار على شاشة التحكم المركزية أثناء المنعطفات والتقاطعات المعقدة.

زيادة انتشار المركبات المتصلة والذكية

توسع أنظمة المركبات المتصلة – المدعومة بالتليماتيك، واتصالات V2X، وتحليلات السحابة، والملاحة في الوقت الحقيقي – يخلق طلبًا قويًا على شاشات العرض الأمامية (HUDs) القادرة على تصور البيانات المعقدة بشكل متزايد. يتوقع المستهلكون تكاملًا رقميًا سلسًا، حيث تعمل شاشات العرض الأمامية كواجهة رئيسية للتنبيهات، والترفيه، والملاحة، وتحسين المسار، ومعلومات المرور في الوقت الحقيقي. مع اكتساب المركبات المعرفة بالبرمجيات (SDVs) زخمًا، تتطور شاشات العرض الأمامية إلى منصات مرنة تدعم التحديثات عبر الهواء (OTA)، وإعدادات العرض الشخصية، والتكامل مع المساعدين الرقميين. يستخدم صانعو السيارات شاشات العرض الأمامية لتمييز تجارب قمرة القيادة وتعزيز هوية العلامة التجارية. يدفع الشهية العالمية المتزايدة للمركبات الذكية المتصلة رقميًا الشركات المصنعة لدمج شاشات العرض الأمامية عبر نطاقات أسعار أوسع. هذا التحول الرقمي يضع شاشات العرض الأمامية كعناصر أساسية في هندسة تجربة المستخدم داخل السيارة المستقبلية، مما يسرع من توسع السوق.

الاتجاهات والفرص الرئيسية

التوسع السريع لشاشات العرض الأمامية المعززة بالواقع وشاشات الزجاج الأمامي الهولوغرافي

تمثل شاشات العرض الأمامية المعتمدة على الواقع المعزز واحدة من أهم الفرص الناشئة، حيث تقدم إدراكًا محسنًا للعمق، وتحديدًا مكانيًا في الوقت الحقيقي، وتراكبًا غامرًا للبيانات. تحول هذه الأنظمة الزجاج الأمامي إلى مراكز ملاحة وسلامة معززة، مما يتيح ميزات مثل الأسهم الموجهة للمسار، وتصور النقاط العمياء، وتتبع العوائق، والتعرف على معابر المشاة. تفتح شاشات الزجاج الأمامي الهولوغرافي والمعتمدة على الموجات الموجهة فرصًا أكبر لدمج شاشات عرض أمامية أخف وزنًا وأكثر شفافية ومرونة. تستثمر الشركات المصنعة للمعدات الأصلية بشكل متزايد في التصور المعزز بالواقع كعامل تمييز أساسي في المركبات الكهربائية وذاتية القيادة. تشهد الشركات المتخصصة في البصريات الهولوغرافية، والطباعة النانوية، والموجات الموجهة ذات المساحات الكبيرة طلبًا متزايدًا حيث تسعى شركات تصنيع السيارات إلى هياكل شاشات عرض أمامية معززة بالواقع قابلة للتوسع. يعزز التحول نحو الترفيه الغامر وواجهات الإنسان والآلة من الجيل التالي الفرصة التجارية لموردي شاشات العرض الأمامية المعززة بالواقع عبر قطاعات المركبات الفاخرة والسوق الشامل.

- على سبيل المثال، تعرض شاشة العرض الأمامية المعززة بالواقع المعتمدة على الموجات الموجهة الهولوغرافية من Envisics، المستخدمة في سيارة Cadillac LYRIQ، رسومات معززة بالواقع بعيدة المدى على مسافة افتراضية تبلغ حوالي 20 مترًا وتستخدم الهولوغرافيا الديناميكية لتراكب توجيه المسار، وإشارات المخاطر، وبيانات الملاحة على الزجاج الأمامي.

تزايد الفرص في تطبيقات شاشات العرض الأمامية في الطيران والدفاع والملبوسات

خارج قطاع السيارات، تخلق قطاعات الطيران والدفاع فرصًا قوية حيث يعتمد الطيارون وفرق الأرض والجنود على شاشات العرض الأمامية للحصول على وعي دقيق بالمواقف. تتبنى الطائرات التجارية بشكل متزايد شاشات العرض الأمامية لدعم المساعدة في الهبوط، والعمليات في ظروف الرؤية المنخفضة، واستقرار مسار الطيران. تتوسع تطبيقات الدفاع نحو شاشات العرض المثبتة على الخوذة، وأنظمة الإسقاط المتكاملة مع الرؤية الليلية، وتصور ساحة المعركة التكتيكي. تكتسب شاشات العرض الأمامية الملبوسة أيضًا زخمًا في التصنيع، والخدمات اللوجستية، والصيانة، مما يتيح الوصول بدون استخدام اليدين إلى التعليمات، والتشخيصات، والتنبيهات الأمنية. يفتح تقارب البصريات الخفيفة الوزن، والشاشات الصغيرة عالية السطوع، والتصاميم المتينة مسارات تطبيق جديدة. مع إعطاء الأولوية لاتخاذ القرارات في الوقت الحقيقي والكفاءة التشغيلية، ينمو الطلب على شاشات العرض الأمامية عبر القطاعات بشكل كبير، مما يخلق فرصًا طويلة الأجل للموردين المتخصصين في تقنيات العرض المدمجة، والمتينة، وعالية الأداء.

- على سبيل المثال، يوفر نظام HGS-6000 من شركة Collins Aerospace مجال رؤية يبلغ 30° × 24° وهو معتمد للعمليات في ظروف الرؤية المنخفضة مع ارتفاعات قرار تصل إلى 50 قدمًا على الطائرات التجارية المجهزة. يدعم النظام التوجيه الدقيق أثناء الاقتراب من الفئة الثالثة المستخدمة في الضباب والظروف الأخرى ذات الرؤية المنخفضة.

زيادة الطلب على قمرة القيادة الذكية وتجارب المستخدم الغامرة داخل المركبات

يدفع الانتقال نحو قمرة القيادة الذكية التي تركز على المستخدم والمعرفة بالبرمجيات إلى اعتماد شاشات العرض الأمامية كواجهات عرض مركزية. يتوقع المستهلكون الحديثون تكاملًا سلسًا للملاحة والترفيه وتنبيهات المستشعرات والمحتوى الشخصي—يتم تقديمها من خلال تصميمات بديهية وخالية من التشتيت. تكمل شاشات العرض الأمامية المجموعات الرقمية والشاشات المركزية من خلال عرض البيانات الأساسية في مستوى رؤية طبيعي. يعزز صانعو السيارات تجربة المستخدم في قمرة القيادة بمساعدين صوتيين وتنبيهات سياقية مدفوعة بالذكاء الاصطناعي وتحديد الهوية البيومترية والإضاءة التكيفية—كلها تتكامل بكفاءة من خلال أنظمة شاشات العرض الأمامية. مع تحول بيئات قمرة القيادة الغامرة والمتعددة الطبقات إلى معيار، تكتسب شاشات العرض الأمامية أهمية استراتيجية. هذا التوجه نحو تجارب المركبات الفاخرة يقدم فرصة مغرية للابتكار في البصريات والبرمجيات والإلكترونيات المدمجة.

التحديات الرئيسية

تكاليف الإنتاج العالية وتعقيد التكامل

لا يزال تصنيع شاشات العرض الأمامية مكلفًا بسبب محركات العرض المتقدمة والبصريات الدقيقة والأدلة الموجية ووحدات الإضاءة والمكونات المتينة المطلوبة للموثوقية تحت ظروف متغيرة. تتطلب شاشات العرض الأمامية المعززة بشكل خاص مجمعات بصرية معقدة وإسقاطات واسعة لمجال الرؤية وأنظمة دمج متعددة المستشعرات—كلها ترفع تكاليف الهندسة والمعايرة. يشكل التكامل تحديًا لصانعي السيارات لأن الزجاج الأمامي وهندسة لوحة القيادة وتخطيطات المقصورة تختلف عبر النماذج، مما يتطلب محاذاة بصرية مخصصة وتوصيل ميكانيكي. بالإضافة إلى ذلك، يزيد الاعتماد على الموردين المتخصصين في المكونات الدقيقة من التحدي. تعيق هذه التكاليف وعقبات التكامل التبني في قطاعات المركبات الاقتصادية، مما يحد من الانتشار في السوق الجماهيري.

القيود التقنية: تشوه الصورة، إدارة الحرارة، وقيود صندوق العين

على الرغم من التقدم السريع، تواجه شاشات العرض الأمامية تحديات تقنية مستمرة تتعلق بوضوح الصورة وقيود مجال الرؤية وتوحيد السطوع وإدارة التشوه. يمكن أن تؤدي اختلافات انحناء الزجاج الأمامي إلى تقديم انعكاسات أو ظلال، مما يتطلب خوارزميات تعويض معقدة. تظل إدارة الحرارة مصدر قلق في أنظمة العرض المدمجة، مما يؤثر على الموثوقية طويلة الأمد. يمكن أن تسبب قيود صندوق العين—خاصة في شاشات العرض الأمامية المعززة—مشاكل في الرؤية للسائقين من ارتفاعات أو وضعيات جلوس مختلفة. تؤثر الإضاءة المحيطة، خاصة ضوء الشمس المباشر، أيضًا على قابلية قراءة العرض. تتطلب هذه القيود ابتكارًا مستمرًا في البصريات وإدارة الحرارة وتقنيات المعايرة التكيفية لضمان الأداء المتسق عبر بيئات القيادة.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق شاشات العرض الأمامية العالمي بحصة تبلغ حوالي 34%، مدفوعة بالتبني المبكر للمركبات المجهزة بأنظمة مساعدة السائق المتقدمة، والتركيز التنظيمي القوي على تقنيات سلامة السائق، ووجود كبار المبتكرين في صناعة السيارات. تقوم الشركات المصنعة للمعدات الأصلية في الولايات المتحدة بدمج شاشات العرض الأمامية المعززة في المركبات الفاخرة والمتوسطة لتعزيز الوعي بالموقف وتقليل التشتيت. يعزز القطاعان القويان للطيران والدفاع في المنطقة الطلب، خاصة على أنظمة العرض المتقدمة والشاشات المثبتة على الرأس. تزايد تفضيل المستهلكين للمركبات المتصلة والمعرفة بالبرمجيات وزيادة نشر منصات المركبات الكهربائية يسرع من تكامل شاشات العرض الأمامية، مما يجعل أمريكا الشمالية السوق المهيمنة والمتقدمة تقنيًا.

أوروبا

تمثل أوروبا حوالي 28% من سوق HUD العالمي، مدعومة بتفويضات السلامة الصارمة، والإنتاج القوي للمركبات الفاخرة، والنشر السريع لأنظمة قمرة القيادة المدعومة بالواقع المعزز. تقود الشركات المصنعة الألمانية مثل BMW وAudi وMercedes-Benz الابتكار من خلال تقنيات الإسقاط عالية الدقة وهياكل HUD القائمة على الموجات الموجهة. كما تساهم برامج تحديث الطيران والدفاع في المنطقة في زيادة الطلب. تستمر الأطر التنظيمية التي تشجع على تقليل تشتت السائق وتعزيز الوعي بالمواقف في تشكيل اتجاهات التبني. تساهم الاستثمارات المتزايدة في منصات المركبات الكهربائية والمستقلة في توسيع السوق، مما يضع أوروبا كمركز رئيسي لتقدم تكنولوجيا HUD واختراق القطاع الفاخر.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة سوقية تقارب 30%، مما يجعلها واحدة من أسرع مناطق HUD نموًا على مستوى العالم. تقود قواعد التصنيع القوية للسيارات في الصين واليابان وكوريا الجنوبية التكامل واسع النطاق لأنظمة HUD عبر فئات المركبات الفاخرة والمتوسطة. يدعم التحضر السريع، وزيادة تبني ميزات ADAS، وارتفاع الطلب الاستهلاكي على تجارب المركبات المتقدمة نمو السوق. تسرع الشركات المصنعة الصينية من نشر AR-HUD في نماذج المركبات الكهربائية، بينما تواصل الشركات اليابانية التقدم في تقنيات الإسقاط المدمجة. كما يعزز توسيع الطيران المدني وشراء الدفاع الطلب الإقليمي. يرسخ النمو الاقتصادي المواتي واعتماد التكنولوجيا المتزايد منطقة آسيا والمحيط الهادئ كسوق عالي الإمكانات لـ HUD.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 5% من سوق HUD العالمي، مع تركيز النمو بشكل رئيسي في البرازيل والمكسيك بسبب توسع إنتاج السيارات وزيادة تبني قطاعات المركبات الفاخرة. يدعم التركيز المتزايد على سلامة الطرق، إلى جانب التكامل التدريجي لميزات ADAS عبر النماذج المستوردة، الاختراق المبكر لـ HUD. تخلق التعافي الاقتصادي وتوقعات المستهلك المتطورة للمركبات المتصلة والغنية بالميزات فرصًا إضافية. على الرغم من أن التبني لا يزال أبطأ مقارنة بالأسواق العالمية الكبرى، فإن تزايد توفر المركبات المتوسطة مع وظائف HUD الأساسية والاهتمام المتزايد بواجهات المستخدم القائمة على الواقع المعزز يساهم في التوسع الإقليمي المستمر.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 3% من الحصة السوقية، مدفوعة بالطلب على المركبات الفاخرة، وبرامج تحديث الجيش، وتوسيع أساطيل الطيران المدني. تظهر دول الخليج، وخاصة الإمارات العربية المتحدة والمملكة العربية السعودية، اهتمامًا متزايدًا بـ HUD المدعوم بالواقع المعزز كجزء من واردات السيارات الفاخرة وترقيات الطيران. يساهم شراء الدفاع الذي يتضمن شاشات متقدمة مثبتة على الخوذة وعلى الزجاج الأمامي في جذب إضافي للسوق. على الرغم من الاختراق المحدود في السوق الشامل، تستفيد المنطقة من زيادة الاستثمار في التنقل الذكي وتقنيات المركبات المتصلة، مما يزيد تدريجيًا من تبني أنظمة HUD عبر تطبيقات عالية القيمة مختارة.

تقسيمات السوق:

حسب المكون

- وحدة الإسقاط

- مولد الفيديو

- لوحة العرض

- البرمجيات

حسب التكنولوجيا

- CRT

- أنظمة ميكرو الكهروميكانيكية (MEMS)

- شاشة الكريستال السائل (LCD)

- DLP

- LCOS

- الموجات الموجهة

حسب التطبيق

- العسكرية والدفاع

- المدنية والطيران

- السيارات

- أخرى (التصنيع، القابلة للارتداء، إلخ.)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق شاشات العرض العلوية (HUD) بمنافسة قوية بين مصنعي المعدات الأصلية للسيارات وموردي الطيران ومطوري تكنولوجيا العرض المتقدمة، حيث يسعى كل منهم إلى التميز من خلال الابتكار البصري، ودمج الواقع المعزز، والتحسينات المدفوعة بالبرمجيات. تهيمن الشركات الرائدة مثل كونتيننتال، دينسو، نيپون سيكي، باناسونيك أوتوموتيف، وبوش على اعتماد شاشات العرض العلوية في السيارات من خلال سلاسل التوريد الناضجة وقدرات الإنتاج على نطاق واسع. يحافظ المتخصصون في التكنولوجيا مثل بي إيه إي سيستمز، كولينز أيروسبيس، وإلبيت سيستمز على الريادة في شاشات العرض العلوية للطيران والدفاع بفضل محركات الإسقاط عالية الدقة والمركبات البصرية المتينة. تزيد الشركات الناشئة واللاعبون الجدد الذين يركزون على البصريات الموجهة بالموجات، والشاشات الهولوغرافية، وحلول المسح القائمة على MEMS من ديناميكيات المنافسة من خلال دفع التحول نحو شاشات العرض العلوية للواقع المعزز المدمجة وذات مجال الرؤية الواسع. تشكل التعاونات الاستراتيجية بين مصنعي المعدات الأصلية وبائعي التكنولوجيا، إلى جانب الاستثمارات في منصات البرمجيات التي تمكن من دمج المستشعرات، ورسم الخرائط المكانية، والتصور التنبؤي، تطور السوق بشكل أكبر. مع تحول تقنية شاشات العرض العلوية إلى عنصر مركزي في قمرة القيادة الذكية، تتركز المنافسة بشكل متزايد على الأداء، السطوع، دقة العمق، والتكامل السلس مع أنظمة مساعدة السائق المتقدمة (ADAS).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، تم اختيار شركة فاليو من قبل شركة صناعة سيارات صينية رائدة لتزويدها بشاشة عرض رأسية متقدمة تمتد من عمود إلى عمود، تحول الزجاج الأمامي بشكل فعال إلى سطح معلومات تفاعلي واسع من خلال عرض بيانات القيادة الرئيسية عبر جزء كبير من الزجاج، مع استهداف الإنتاج التسلسلي لنماذج 2026.

- في يونيو 2025، أعلنت شركة تصنيع السيارات الكهربائية الصينية XPeng عن تعاون مع هواوي لدمج نظام عرض رأسية معزز، يحمل العلامة التجارية “Chasing Light Panorama”، في سيارة XPeng G7 الكهربائية المتوسطة الحجم القادمة، حيث يجمع بين أجهزة هواوي وبرمجيات XPeng لتعزيز التصور الملاحي ومساعدة السائق في الزجاج الأمامي.

- في أبريل 2025، دخلت شركة نيبون سيكي المحدودة في اتفاقية مشروع مشترك في الهند مع شركة تقنيات العرض الناشئة التايوانية لتأسيس EDT-India Private Limited، وهي كيان جديد يركز على تصنيع وحدات TFT LCD للسيارات محليًا بحلول عام 2027 تقريبًا، لدعم برامج العرض الرأسية والعنقودية المستقبلية لمصنعي المعدات الأصلية الإقليميين.

- في فبراير 2024، قدمت سكودا سيارة كوشاك إكسبلورر، وهي سيارة SUV رياضية في الهند، تتميز بتصميمات جديدة، وشاشة عرض رأسية، وكاميرات بزاوية 360 درجة، وكاميرا عكسية مطورة مع إرشادات، مما يوفر مظهرًا جاهزًا للطرق الوعرة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المكونات، التكنولوجيا، التطبيق و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتسارع وتيرة اعتماد AR-HUD مع دمج شركات صناعة السيارات للتراكبات المكانية وإشارات الملاحة في الوقت الفعلي لتعزيز وعي السائق.

- ستكتسب البصريات الموجهة بالموجات والهولوغرافية أهمية بسبب تصميمها الخفيف الوزن وقدراتها على توفير مجال رؤية واسع.

- ستندمج أنظمة HUD بشكل متزايد مع خوارزميات ADAS والقيادة الذاتية لتوفير تنبيهات تنبؤية وواعية للسياق.

- ستزيد المركبات المعرفة بالبرمجيات من الطلب على واجهات HUD القابلة للتخصيص والتحديثات المتكررة عبر الهواء.

- ستوسع قطاعات الطيران والدفاع استخدام HUD من خلال أنظمة العرض المثبتة على الخوذة والأنظمة الإسقاطية عالية الدقة من الجيل التالي.

- ستدمج المركبات الكهربائية والمتصلة أنظمة HUD المتقدمة كعناصر أساسية لتجارب قمرة القيادة الفاخرة.

- سيؤدي تصغير محركات الإسقاط إلى دعم انتشار أوسع في المركبات ذات الفئة المتوسطة.

- ستزداد استخدامات HUD القابلة للارتداء والصناعية في عمليات التصنيع والخدمات اللوجستية والخدمات الميدانية.

- ستشتد الشراكات بين الشركات المصنعة الأصلية وشركات تكنولوجيا البصريات لتوسيع إنتاج AR-HUD.

- ستعزز التحسينات في إدارة الحرارة وتحسين صندوق العين وقابلية القراءة في ضوء الشمس من الموثوقية طويلة الأمد والاعتماد.