نظرة عامة على السوق

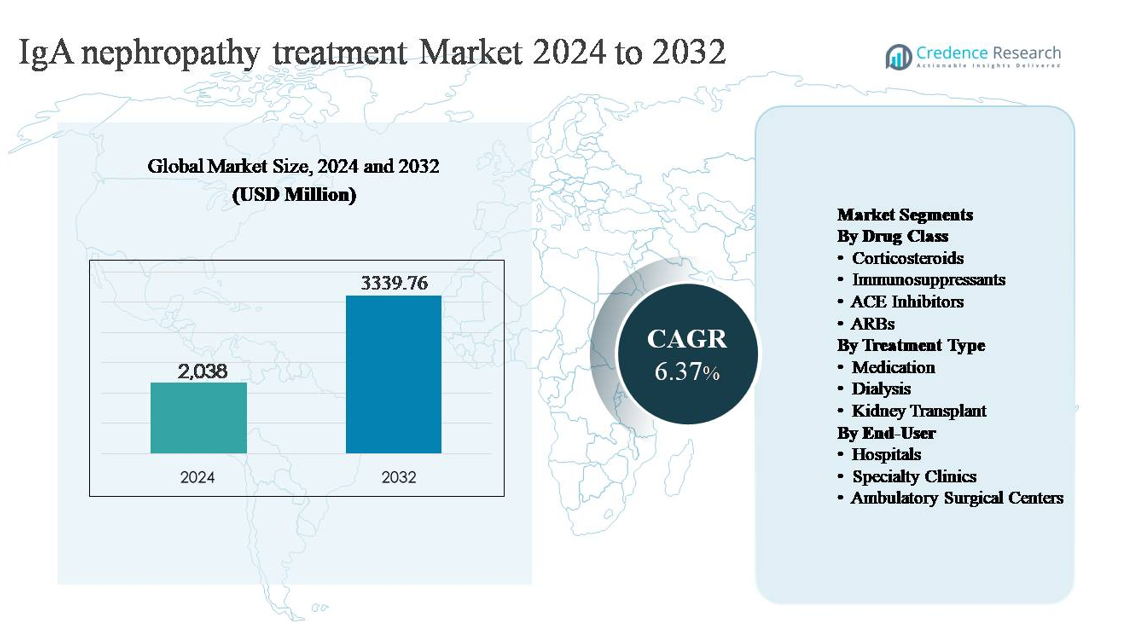

تم تقييم سوق علاج اعتلال الكلية بالجلوبيولين المناعي A بقيمة 2,038 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,339.76 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب (CAGR) يبلغ 6.37% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج اعتلال الكلية بالجلوبيولين المناعي A لعام 2024 |

2,038 مليون دولار أمريكي |

| سوق علاج اعتلال الكلية بالجلوبيولين المناعي A، معدل النمو السنوي المركب |

6.37% |

| حجم سوق علاج اعتلال الكلية بالجلوبيولين المناعي A لعام 2032 |

3,339.76 مليون دولار أمريكي |

يقود سوق علاج اعتلال الكلية بالجلوبيولين المناعي A مزيج من الشركات العالمية الكبرى في صناعة الأدوية وشركات البيوفارما المتخصصة التي تركز على الأمراض الكلوية والمناعية. تشمل اللاعبين الرئيسيين شركة نوفارتيس إيه جي، أسترازينيكا بي إل سي، روش هولدينج إيه جي، فايزر إنك، سانوفي إس إيه، ميرك وشركاه، إنك، باير إيه جي، جلاكسو سميث كلاين بي إل سي، كاليديتاس ثيرابيوتكس إيه بي، وأوميروس كوربوريشن، حيث يستفيد كل منهم من نقاط القوة في علم المناعة وأمراض الكلى وإدارة الأمراض المزمنة. تتنافس هذه الشركات من خلال العلاجات الداعمة المعروفة وتطوير النهج المعدلة للمرض التي تهدف إلى إبطاء تدهور الكلى. تعتبر أمريكا الشمالية المنطقة الرائدة، حيث تمثل حوالي 38% من السوق العالمية، بدعم من معدلات التشخيص العالية، والبنية التحتية المتقدمة لأمراض الكلى، والأطر القوية للسداد، والتبني المبكر للعلاجات المبتكرة، مما يضعها كمنطقة توليد الإيرادات الرئيسية عالميًا.

رؤى السوق

- تم تقييم سوق علاج اعتلال الكلية بالجلوبيولين المناعي A بقيمة 2,038 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,339.76 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.37% خلال فترة التوقعات، مدفوعًا بالطلب المستمر على علاجات إدارة الأمراض الكلوية طويلة الأمد.

- يتم دفع نمو السوق بشكل رئيسي من خلال زيادة التشخيص المبكر، وزيادة الإحالات لأخصائيي الكلى، والتوسع في استخدام مثبطات نظام الرينين أنجيوتنسين والكورتيكوستيرويدات، حيث يحتفظ قطاع الأدوية بأكثر من 70% من الحصة بسبب دوره في العلاج الأولي والصيانة.

- تشمل الاتجاهات الرئيسية التحول نحو العلاجات المعدلة للمرض والموجهة، وزيادة التصنيف العلاجي القائم على المخاطر، والتركيز المتزايد على تأخير الغسيل الكلوي وزرع الكلى لتقليل تكاليف الرعاية الصحية طويلة الأمد.

- تتميز البيئة التنافسية بوجود قادة عالميين في صناعة الأدوية ولاعبين متخصصين في البيوفارما يتنافسون على الفعالية السريرية والسلامة وبيانات نتائج الكلى، مع هيمنة قوية للعلاجات المعروفة بدعم من معرفة واسعة من قبل الأطباء.

- إقليميًا، تقود أمريكا الشمالية بحصة سوقية تبلغ حوالي 38%، تليها أوروبا (~27%) وآسيا والمحيط الهادئ (~25%)، بينما تهيمن المستشفيات على الطلب من المستخدمين النهائيين بأعلى حصة بسبب التشخيصات المتقدمة والرعاية المتخصصة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب فئة الدواء:

يهيمن الكورتيكوستيرويدات على تقسيم فئة الأدوية في سوق علاج اعتلال الكلية بالجلوبيولين المناعي A، حيث تستحوذ على أكبر حصة في السوق بسبب دورها الطويل الأمد في تقليل البروتين في البول وإبطاء تدهور وظائف الكلى لدى المرضى الذين يعانون من نشاط مرضي مستمر. تظل الكورتيكوستيرويدات موصوفة على نطاق واسع في المراحل المبكرة والمتوسطة، مدعومة بمعرفة سريرية واسعة وإرشادات علاجية راسخة. كما تمثل مثبطات الإنزيم المحول للأنجيوتنسين (ACE) وحاصرات مستقبلات الأنجيوتنسين (ARBs) حصة كبيرة، مدفوعة بتأثيراتها الوقائية على الكلى واستخدامها الروتيني في إدارة ضغط الدم والبروتين في البول. يتم تعزيز النمو بشكل أكبر من خلال الاستخدام المتزايد للمثبطات المناعية المستهدفة في المرضى ذوي المخاطر العالية.

- على سبيل المثال، في برنامج TESTING السريري متعدد الجنسيات الذي قادته مستشفى جامعة بكين الأولى، تم إعطاء ميثيل بريدنيزولون عن طريق الفم بجرعة ابتدائية تتراوح بين 0.6–0.8 ملغ/كغ/يوم بحد أقصى 48 ملغ/يوم، وشمل الدراسة أكثر من 500 مريض مؤكدين بالخزعة يعانون من اعتلال الكلية بالجلوبيولين المناعي A مع بروتين في البول يتجاوز 1 غرام/يوم ومعدلات ترشيح الكبيبات المقدرة (eGFR) فوق 20 مل/دقيقة/1.73 م²، مما يعزز الكورتيكوستيرويدات كعنصر أساسي في إدارة المرض النشط.

حسب نوع العلاج:

حسب نوع العلاج، تهيمن الأدوية على الفئة الفرعية، حيث تمتلك الحصة الأكبر في السوق بسبب دورها المركزي في إدارة المرض على المدى الطويل وقابليتها للتطبيق عبر جميع مراحل اعتلال الكلية بالجلوبيولين المناعي A. تُفضل العلاجات الدوائية كخيارات خط أول وصيانة، حيث تؤخر تقدم المرض وتقلل من الحاجة إلى التدخلات الجراحية. يتم تحفيز الهيمنة القوية للأدوية من خلال زيادة التشخيص المبكر، والوصول الأوسع إلى رعاية الكلى، وإدخال العلاجات المعدلة للمرض. تمثل غسيل الكلى وزرع الكلى حصصًا أصغر، ترتبط بشكل أساسي بالمرضى في المراحل المتقدمة الذين يعانون من مرض الكلى في المرحلة النهائية.

- على سبيل المثال، يتم إعطاء بوديسونيد (Tarpeyo®) من Calliditas Therapeutics، وهو كبسولة فموية ذات إطلاق مؤجل مصممة لاستهداف الجهاز المناعي المخاطي المعوي، كجرعة فموية ثابتة تبلغ 16 ملغ مرة واحدة يوميًا لمدة موصى بها تبلغ 9 أشهر. تم تقييمه سريريًا في برنامج NEFIGARD العالمي للمرحلة الثالثة، الذي شمل حوالي 360 بالغًا مع اعتلال الكلية بالجلوبيولين المناعي A مؤكد بالخزعة ومعدلات ترشيح الكبيبات المقدرة فوق 35 مل/دقيقة/1.73 م².

حسب المستخدم النهائي:

بين المستخدمين النهائيين، تمثل المستشفيات الفئة الفرعية المهيمنة، حيث تستحوذ على أعلى حصة في السوق بسبب دورها في التشخيص وبدء العلاج وإدارة حالات اعتلال الكلية بالجلوبيولين المناعي A المعقدة أو المتقدمة. تستفيد المستشفيات من الوصول إلى فرق متعددة التخصصات في أمراض الكلى، وبنية تحتية تشخيصية متقدمة، ومرافق غسيل الكلى للمرضى الداخليين. يتم تحفيز هيمنة المستشفيات من خلال ارتفاع معدلات الاستشفاء لأمراض الكلى التقدمية والحاجة إلى مراقبة متخصصة أثناء العلاج المثبط للمناعة. تتوسع العيادات التخصصية بشكل مطرد، بينما تحتفظ مراكز الجراحة المتنقلة بدور محدود، يرتبط بشكل رئيسي بالتدخلات الإجرائية.

العوامل الرئيسية للنمو

زيادة التعرف على الأمراض والتشخيص المبكر

يُعد تحسين التعرف على اعتلال الكلية بالجلوبيولين المناعي A في مراكز الرعاية الأولية وأقسام أمراض الكلى محركًا رئيسيًا لنمو سوق العلاج. يتيح الاستخدام الأوسع لتحليل البول الروتيني، والإحالة المبكرة لأطباء الكلى، وتوافر خدمات خزعة الكلى بشكل أكبر، التشخيص في مراحل مبكرة من تطور المرض. يوسع التعرف المبكر قاعدة المرضى القابلة للعلاج ويزيد من مدة العلاج الدوائي، خاصة مع مثبطات نظام الرينين-أنجيوتنسين والكورتيكوستيرويدات. يدعم الوعي المتزايد بين الأطباء حول تصنيف المخاطر بناءً على مستويات البروتين في البول، وانخفاض معدل الترشيح الكبيبي المقدر، والتسجيل النسيجي المرضي التدخل الأكثر استباقية. نتيجة لذلك، يتم إدارة المرضى بشكل متزايد قبل حدوث ضرر كلوي لا رجعة فيه، مما يدفع الطلب المستمر على علاجات اعتلال الكلية بالجلوبيولين المناعي A طويلة الأمد.

- على سبيل المثال، يمكن لأجهزة تحليل البول الآلية من Roche Diagnostics، مثل نظام المجهر cobas® u 701، معالجة ما يصل إلى 116 عينة بول في الساعة مع الكشف الآلي عن كريات الدم الحمراء والاضطرابات المرتبطة بالبروتين، مما يدعم تدفقات العمل للفحص على نطاق واسع في مختبرات المستشفيات ويسهل التعرف المبكر على البيلة الدموية المستمرة والبروتينية التي تؤدي إلى إحالات لأطباء الكلى.

التوسع في استخدام العلاجات الدوائية المعدلة للمرض

يزيد الاعتماد المتزايد على العلاجات الدوائية المعدلة للمرض بشكل كبير من نمو السوق. إلى جانب الرعاية الداعمة، تتحول استراتيجيات العلاج نحو التعديل النشط لإصابة الكلى المناعية. لا تزال الكورتيكوستيرويدات مستخدمة على نطاق واسع، بينما يتم وصف المثبطات المناعية بشكل متزايد للمرضى ذوي الخطورة العالية مع تقدم المرض. بالتوازي، يستمر الاستخدام الأمثل لمثبطات ACE وARBs في التوسع نظرًا لدورها المثبت في تقليل البروتين في البول وحماية الكلى. التركيز السريري على إبطاء تقدم مرض الكلى المزمن بدلاً من إدارة النتائج النهائية يزيد من مدة العلاج وحجم الوصفات الطبية. هذا التطور في نهج العلاج يعزز قطاع الأدوية ويدعم النمو المستمر عبر مجموعات المرضى في المراحل المبكرة والمتوسطة من اعتلال الكلية بالجلوبيولين المناعي A.

- على سبيل المثال، تم تقييم مضاد مستقبلات الأنجيوتنسين إندوثيلين المزدوج من Travere Therapeutics، سبارسنتان (الاسم التجاري: Filspari®)، بجرعة فموية يومية واحدة مقدارها 400 ملغ في دراسة PROTECT، وهي تجربة سريرية محورية في المرحلة الثالثة.

العبء المتزايد لتقدم مرض الكلى المزمن

يُعد العبء المتزايد لتقدم مرض الكلى المزمن المرتبط باعتلال الكلية بالجلوبيولين المناعي A محركًا هيكليًا رئيسيًا للنمو. يعاني نسبة كبيرة من المرضى من تدهور تدريجي في وظيفة الكلى بمرور الوقت، مما يتطلب مراقبة مستمرة وتدخلًا علاجيًا. مع تركيز أنظمة الرعاية الصحية على تأخير مرض الكلى في مراحله النهائية لتقليل تكاليف الغسيل الكلوي وزراعة الأعضاء، أصبحت الالتزام بالعلاج والتحسين أولويات. هذا التحول يزيد من استخدام العلاج الدوائي طويل الأمد والرعاية المتخصصة. بالإضافة إلى ذلك، تساهم الشيخوخة وزيادة انتشار الحالات المصاحبة مثل ارتفاع ضغط الدم في تسريع تقدم المرض، مما يعزز الحاجة إلى علاج مستمر لاعتلال الكلية بالجلوبيولين المناعي A ويدفع الطلب المستمر في السوق.

الاتجاهات الرئيسية والفرص

التحول نحو العلاجات المستهدفة والدقيقة

أحد الاتجاهات الرئيسية التي تشكل مشهد علاج اعتلال الكلية بالجلوبيولين المناعي A هو التحول نحو العلاجات المستهدفة والمبنية على الدقة. يتم تصميم استراتيجيات العلاج بشكل متزايد بناءً على شدة المرض ومستويات البروتين في البول وملفات المخاطر الخاصة بالمرضى بدلاً من اتباع نهج موحد. هذا يخلق فرصًا للعلاجات التي تعدل بشكل انتقائي المسارات المناعية المشاركة في ترسب الجلوبيولين المناعي A والالتهاب الكبيبي. تحسن طرق العلاج الدقيقة الفعالية مع تقليل الآثار الجانبية الجهازية، مما يدعم الالتزام بالعلاج على المدى الطويل. ومع تزايد التأكيد في البروتوكولات السريرية على خطط العلاج الفردية، فإن الابتكار الدوائي الذي يركز على الآليات المستهدفة يمثل فرصة نمو كبيرة في سوق اعتلال الكلية بالجلوبيولين المناعي A.

- على سبيل المثال، تم تقييم عقار iptacopan (LNP023) من نوفارتيس، وهو مثبط لعامل B يؤخذ عن طريق الفم ويستهدف مسار المكمل البديل، في نظم جرعات مرتين يوميًا في برنامج APPLAUSE-IgAN المرحلة الثالثة، الذي شمل أكثر من 400 مريض تم تأكيد إصابتهم باعتلال الكلية بالجلوبيولين المناعي A وكانوا بحاجة إلى توثيق البروتين في البول رغم الرعاية الداعمة المثلى، مما يعكس التعديل المستهدف لتفعيل المكملات بدلاً من كبت المناعة الواسع.

توسع شبكات رعاية الكلى التخصصية

يمثل توسع العيادات التخصصية لأمراض الكلى فرصة مهمة لنمو السوق. تتيح هذه المراكز مراقبة المرض بشكل منظم، وتصعيد العلاج بناءً على البروتوكولات، والمتابعة طويلة الأمد، مما يحسن النتائج لدى مرضى اعتلال الكلية بالجلوبيولين المناعي A. تسهل العيادات التخصصية أيضًا التدخل المبكر، وتثقيف المرضى، وإدارة الالتزام، مما يزيد من استخدام الأدوية بشكل منتظم. مع اتجاه نظم الرعاية الصحية نحو إدارة أمراض الكلى المزمنة بعيدًا عن المستشفيات الثلاثية، من المتوقع أن تلعب أماكن الرعاية التخصصية دورًا متزايدًا. يدعم هذا الاتجاه زيادة انتشار العلاج، خاصة للأدوية الصيانة، ويعزز قطاع العلاج الخارجي في السوق.

- على سبيل المثال، تدير DaVita Kidney Care أكثر من 3,100 مركز لغسيل الكلى الخارجي عالميًا وتلتزم ببروتوكولات مراقبة أمراض الكلى المزمنة المعترف بها على نطاق واسع. تشمل هذه الممارسات القياسية، التي توصي بها منظمات خبراء مثل KDIGO والمؤسسة الوطنية للكلى، القياس الروتيني لمعدل الترشيح الكبيبي المقدر (eGFR) واختبار نسبة البروتين في البول (نسبة الألبومين إلى الكرياتينين) في فترات المتابعة المجدولة.

زيادة التركيز على تأخير الغسيل الكلوي وزرع الكلى

تولي نظم الرعاية الصحية اهتمامًا متزايدًا لاستراتيجيات تأخير الحاجة إلى الغسيل الكلوي وزرع الكلى لدى مرضى اعتلال الكلية بالجلوبيولين المناعي A. يخلق هذا التركيز فرصًا للعلاجات التي تبطئ بشكل فعال تدهور وظائف الكلى على مدى فترات طويلة. تكتسب التدخلات الدوائية التي تظهر تحكمًا مستدامًا في البروتين في البول والحفاظ على الكلى تفضيلًا. ومع تزايد تفضيل أطر السداد لإدارة الأمراض الفعالة من حيث التكلفة على التدخلات المتأخرة، من المتوقع أن يرتفع الطلب على العلاجات طويلة الأمد لاعتلال الكلية بالجلوبيولين المناعي A. يعزز هذا الاتجاه الاستثمار في العلاجات التي توصف بأنها حماية للكلى وتعديل للمرض بدلاً من كونها عرضية فقط.

التحديات الرئيسية

تفاوت تقدم المرض واستجابة العلاج

أحد التحديات الرئيسية في سوق علاج اعتلال الكلية بالجلوبيولين المناعي A هو التفاوت الكبير في تقدم المرض واستجابة المرضى للعلاج. تختلف النتائج السريرية بشكل واسع، مما يجعل من الصعب توحيد مسارات العلاج. يبقى بعض المرضى مستقرين لسنوات مع الرعاية الداعمة، بينما يتقدم آخرون بسرعة رغم التدخلات المكثفة. هذا التغير غير المتوقع يعقد اختيار العلاج ويحد من النتائج السريرية المتسقة، خاصة مع أنظمة كبت المناعة. كما أن التفاوت في الاستجابة يزيد من تعقيد التجارب للعلاجات الجديدة وقد يبطئ من التبني السريري الأوسع، مما يشكل تحديًا لتوسع السوق.

مخاوف السلامة وتحمل العلاج على المدى الطويل

تشكل مخاوف السلامة والتحمل على المدى الطويل تحديًا كبيرًا آخر. ترتبط الكورتيكوستيرويدات والمثبطات المناعية بآثار جانبية موثقة جيدًا، مما يحد من استخدامها المطول في بعض فئات المرضى. يجب على الأطباء موازنة الفعالية بعناية مقابل المخاطر مثل العدوى، والمضاعفات الأيضية، وتأثيرات القلب والأوعية الدموية. يمكن أن تؤدي هذه المخاوف إلى وقف العلاج أو استخدام جرعات محافظة، مما يقلل من استخدام العلاج بشكل عام. تظل الحاجة إلى خيارات علاجية أكثر أمانًا على المدى الطويل أمرًا حيويًا، وحتى تتوفر مثل هذه العلاجات على نطاق واسع، ستستمر اعتبارات السلامة في تقييد التبني الأوسع لاستراتيجيات علاج اعتلال الكلية بالجلوبيولين المناعي A المكثفة.

تحليل إقليمي

أمريكا الشمالية:

تمتلك أمريكا الشمالية الحصة الأكبر من سوق علاج اعتلال الكلية بالجلوبيولين المناعي A بنسبة تقارب 38%، مدفوعة بقدرات تشخيص متقدمة، ووعي مرتفع بالمرض، واعتماد قوي للعلاجات الدوائية. تستفيد المنطقة من الوصول الواسع إلى أخصائيي الكلى، واستخدام الخزعات الكلوية المبكرة، وبرامج إدارة الأمراض الكلوية المزمنة المنظمة. تهيمن الولايات المتحدة على الطلب الإقليمي بسبب ارتفاع اختراق العلاج، ومسارات السداد المقررة، والاعتماد القوي على الكورتيكوستيرويدات، ومثبطات الإنزيم المحول للأنجيوتنسين، وحاصرات مستقبلات الأنجيوتنسين. التركيز المستمر على تأخير التقدم إلى مرض الكلى في المرحلة النهائية يدعم بشكل أكبر استخدام العلاج المستمر عبر المستشفيات وعيادات التخصص.

أوروبا:

تشكل أوروبا حوالي 27% من سوق علاج اعتلال الكلية بالجلوبيولين المناعي A العالمي، مدعومة بأنظمة الرعاية الصحية العامة الراسخة والإرشادات السريرية الموحدة لأمراض الكبيبات. تقود دول مثل ألمانيا، والمملكة المتحدة، وفرنسا، وإيطاليا الطلب الإقليمي من خلال التشخيص المبكر، والفحص الروتيني للبروتين في البول، والاستخدام المتسق للأدوية الواقية للكلى. التركيز القوي على بروتوكولات العلاج القائمة على الأدلة ومراقبة المرض على المدى الطويل يدعم الاستخدام المستمر للكورتيكوستيرويدات والعلاجات الداعمة. بالإضافة إلى ذلك، يزيد التعاون المتزايد بين المراكز الأكاديمية وعيادات الكلى المتخصصة من التدخل المبكر، مما يعزز من موقف السوق المستقر في أوروبا.

آسيا والمحيط الهادئ:

تمثل منطقة آسيا والمحيط الهادئ حوالي 25% من سوق علاج اعتلال الكلية بالجلوبيولين المناعي A العالمي وهي الجزء الإقليمي الأسرع نموًا. يؤدي الانتشار العالي لاعتلال الكلية بالجلوبيولين المناعي A في دول مثل الصين، واليابان، وكوريا الجنوبية إلى زيادة الطلب بشكل كبير. يدعم توسيع الوصول إلى خدمات الرعاية الصحية، وتحسين معدلات التشخيص، وتطوير بنية تحتية لأمراض الكلى زيادة اعتماد العلاج. تظل اليابان مساهمًا رئيسيًا بسبب الاعتراف الطويل بالمرض وممارسات التدخل المبكر. يزيد الإنفاق على الرعاية الصحية وتوافر الأدوية الأساسية بشكل أوسع من تعزيز اعتماد العلاج على المدى الطويل عبر كل من المستشفيات الحضرية وعيادات التخصص.

أمريكا اللاتينية:

تمتلك أمريكا اللاتينية حصة تقدر بحوالي 6% من سوق علاج اعتلال الكلية بالجلوبيولين المناعي A العالمي، مدعومة بتحسينات تدريجية في رعاية أمراض الكلى والوصول إلى التشخيص. تقود البرازيل والمكسيك الطلب الإقليمي بفضل توسع التغطية الصحية العامة وزيادة الوعي بأمراض الكلى المزمنة. ومع ذلك، يظل انتشار العلاج معتدلاً، مع الاعتماد بشكل أساسي على العلاجات الداعمة مثل مثبطات الإنزيم المحول للأنجيوتنسين (ACE) وحاصرات مستقبلات الأنجيوتنسين (ARBs). يحد من نمو السوق الوصول المحدود إلى العلاجات المثبطة للمناعة المتقدمة والتشخيص في مراحل متأخرة. من المتوقع أن تحسن الاستثمارات المستمرة في البنية التحتية للمستشفيات وتدريب المتخصصين من تبني العلاج بمرور الوقت.

الشرق الأوسط وأفريقيا:

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من سوق علاج اعتلال الكلية بالجلوبيولين المناعي A العالمي، مما يعكس معدلات التشخيص المنخفضة والوصول المحدود إلى الرعاية الكلوية المتخصصة في عدة دول. تساهم دول مجلس التعاون الخليجي في الغالبية العظمى من الطلب الإقليمي بفضل البنية التحتية الصحية الأقوى وتوافر المتخصصين بشكل أكبر. في المقابل، تعتمد العديد من الأسواق الأفريقية بشكل أساسي على العلاجات الداعمة الأساسية، مع وصول محدود إلى العلاجات المتقدمة. من المتوقع أن تدعم الاستثمارات الصحية التدريجية، وتوسيع شبكات المستشفيات، وزيادة الوعي بأمراض الكلى المزمنة نمو السوق المتواضع على المدى الطويل في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب فئة الدواء

- الكورتيكوستيرويدات

- المثبطات المناعية

- مثبطات الإنزيم المحول للأنجيوتنسين (ACE)

- حاصرات مستقبلات الأنجيوتنسين (ARBs)

حسب نوع العلاج

- الأدوية

- غسيل الكلى

- زرع الكلى

حسب المستخدم النهائي

- المستشفيات

- العيادات المتخصصة

- مراكز الجراحة المتنقلة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق علاج اعتلال الكلية بالجلوبيولين المناعي A بوجود شركات الأدوية الراسخة، والشركات البيوفارما الناشئة، واللاعبين المتخصصين الذين يتنافسون عبر قطاعات الرعاية الداعمة والعلاج المعدل للمرض. يتميز المشاركون في السوق من خلال الفعالية السريرية، وملفات الأمان، وبيانات النتائج الكلوية طويلة الأجل. تحافظ الشركات الراسخة على مواقع قوية من خلال الكورتيكوستيرويدات الموصوفة على نطاق واسع، ومثبطات الإنزيم المحول للأنجيوتنسين (ACE)، وحاصرات مستقبلات الأنجيوتنسين (ARBs)، مدعومة بالمعرفة الواسعة للأطباء وشبكات التوزيع العالمية. في الوقت نفسه، تعزز الشركات البيوفارما المتخصصة موقفها التنافسي من خلال تطوير علاجات مستهدفة مصممة لمعالجة آليات الأمراض المناعية وتقليل الآثار الجانبية الجهازية. تشمل الأولويات الاستراتيجية عبر المشهد توسيع الأدلة السريرية، وتأمين الموافقات التنظيمية للعلاجات الجديدة، وتعزيز الوصول إلى السوق من خلال توافق السداد. تشكل الشراكات مع مراكز أمراض الكلى، والدراسات بعد الموافقة، واستراتيجيات إدارة دورة الحياة المنافسة، حيث تركز الشركات على الحفاظ على الالتزام بالعلاج وتأخير التقدم إلى مرض الكلى في المرحلة النهائية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- نوفارتيس إيه جي

- أسترازينيكا بي إل سي

- روش هولدينج إيه جي

- فايزر إنك.

- سانوفي إس إيه.

- ميرك وشركاه، إنك.

- باير إيه جي

- جلاكسو سميث كلاين بي إل سي

- كاليديتاس ثيرابيوتيكس إيه بي

- شركة أوميروس

التطورات الأخيرة

- في أكتوبر 2025، أعلنت نوفارتيس أن مثبط الفاكتور بي الفموي فابالتا® (إبتاكوبان) حقق الهدف الأساسي في دراسة المرحلة الثالثة APPLAUSE-IgAN، حيث أظهر تباطؤًا في تدهور وظائف الكلى (المقاسة بمعدل الترشيح الكبيبي المقدر على مدى عامين) لدى البالغين المصابين باعتلال الكلى IgA. يتم استخدام هذه النتيجة لدعم تقديم طلب الموافقة الكاملة المخطط له من إدارة الغذاء والدواء الأمريكية في 2026 بعد الموافقة المعجلة السابقة.

- في أبريل 2025، منحت إدارة الغذاء والدواء الأمريكية موافقة معجلة لعقار فانرافيا® (أتراسينتان)، وهو مضاد لمستقبلات الإندوثيلين أ طورته نوفارتيس، لتقليل البروتين في البول لدى البالغين المصابين باعتلال الكلى IgA المعرضين لخطر التقدم السريع للمرض، بناءً على أدلة المرحلة الثالثة لتقليل البروتين في البول.

- في 6 مارس 2024، أعلنت كاليديتاس عن حصولها على حصرية يتيمة إضافية لمدة 7 سنوات لمؤشر TARPEYO لدى البالغين المصابين باعتلال الكلى IgA المعرضين لخطر التقدم، مما يعكس الفائدة السريرية المؤكدة على وظائف الكلى.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على فئة الدواء، نوع العلاج، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيركز النهج العلاجي بشكل متزايد على إبطاء تقدم المرض بدلاً من إدارة الفشل الكلوي في مرحلة متأخرة.

- سيؤدي التبني الأوسع للعلاجات المستهدفة والموجهة بالآليات إلى تحسين دقة العلاج والنتائج طويلة الأمد.

- سيؤدي التشخيص المبكر والتصنيف حسب المخاطر إلى توسيع عدد المرضى المؤهلين للعلاج طويل الأمد.

- ستظل الإدارة القائمة على الأدوية حجر الزاوية في العلاج عبر معظم مراحل المرض.

- سيؤدي تقليل الاعتماد على التثبيط المناعي الواسع إلى تحسين السلامة والتحمل طويل الأمد.

- ستواصل المستشفيات وعيادات أمراض الكلى المتخصصة قيادة بدء العلاج والمراقبة.

- سيعزز التركيز المتزايد على تأخير غسيل الكلى وزرع الكلى الطلب على العلاجات الواقية للكلى.

- سيعتمد اتخاذ القرارات السريرية بشكل متزايد على مسارات العلاج الفردية.

- سيؤدي توسيع البنية التحتية لرعاية أمراض الكلى في المناطق الناشئة إلى دعم النمو المستمر للسوق.

- ستقود استراتيجيات إدارة المرض طويلة الأمد إلى الالتزام المستمر بالعلاج واستمرارية الرعاية.