نظرة عامة على السوق

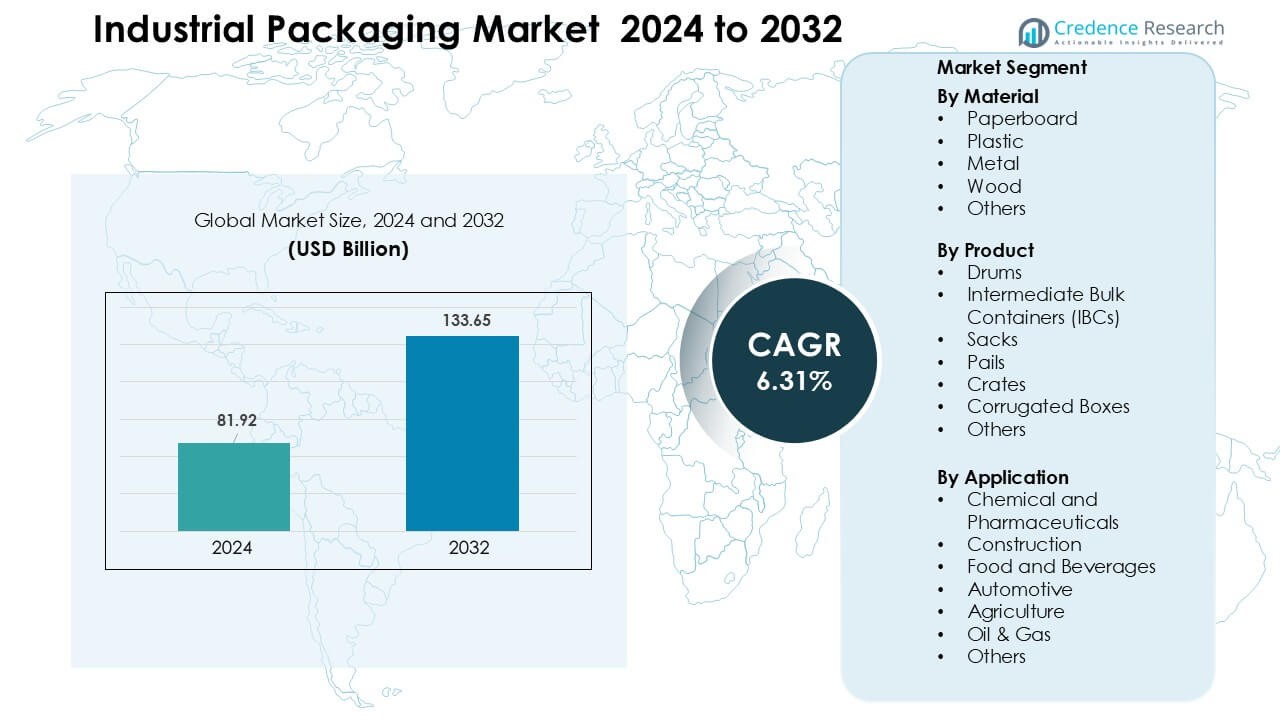

تم تقييم سوق التغليف الصناعي بقيمة 81.92 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 133.65 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.31% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التغليف الصناعي 2024 |

81.92 مليار دولار أمريكي |

| سوق التغليف الصناعي، معدل النمو السنوي المركب |

6.31 % |

| حجم سوق التغليف الصناعي 2032 |

133.65 مليار دولار أمريكي |

تشمل أبرز اللاعبين في سوق التغليف الصناعي Mauser Packaging Solutions، Smurfit Kappa، WestRock، Ball Corporation، Schütz GmbH & Co. KGaA، Sonoco، Greif Inc.، DS Smith، Amcor Limited، وMondi Group، حيث يقدم كل منهم قدرات قوية في الحاويات السائبة، الحلول القائمة على الألياف، البراميل المعدنية، والأنظمة القابلة لإعادة الاستخدام. عززت هذه الشركات محافظها من خلال التصاميم التي تركز على الاستدامة، شبكات إعادة التدوير المتقدمة، والتغليف عالي الأداء للمواد الكيميائية، مكونات الطعام، والأدوية. قادت أمريكا الشمالية سوق التغليف الصناعي في عام 2024 بحصة 32%، مدعومة بنشاط تصنيع قوي، احتياجات الامتثال الصارمة، وارتفاع اعتماد حاويات IBCs القابلة لإعادة الاستخدام والتغليف المموج عالي القوة عبر الصناعات الموجهة للتصدير.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق التغليف الصناعي إلى 81.92 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 133.65 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.31%.

- يتم دفع النمو بزيادة تصنيع المواد الكيميائية، الأدوية، والمواد الغذائية، مما زاد الطلب على البراميل، حاويات IBCs، الصناديق المموجة، والصناديق الثقيلة عبر سلاسل التوريد العالمية.

- تشمل الاتجاهات زيادة اعتماد برك التغليف القابلة لإعادة الاستخدام، الحاويات الجاهزة للأتمتة، والمواد المستدامة مثل الورق المقوى المعاد تدويره والمركبات الخفيفة الوزن.

- يبقى السوق تنافسيًا حيث توسع Mauser Packaging Solutions، Smurfit Kappa، WestRock، Ball Corporation، Schütz، Sonoco، Greif، DS Smith، Amcor، وMondi Group أنظمة إعادة التدوير، التسمية الذكية، وخطوط التغليف السائبة عالية القوة.

- قادت أمريكا الشمالية السوق بحصة 32% في عام 2024، بينما هيمنت الورق المقوى على المواد بحصة 37%؛ تبعتها آسيا والمحيط الهادئ بطلب قوي مدفوع بالتصنيع عبر المواد الكيميائية، مكونات الطعام، ومكونات السيارات.

تحليل تجزئة السوق:

حسب المادة

احتل الورق المقوى الحصة الرائدة في عام 2024 بحوالي 37% بسبب الطلب القوي من شحنات الأغذية السائبة، المشروبات، والتجارة الإلكترونية. فضل المشترون الورق المقوى لأن المادة توفر وزنًا منخفضًا، وسهولة في إعادة التدوير، وتكلفة أقل للتخلص للمستخدمين الصناعيين ذوي الحجم الكبير. جاء النمو أيضًا من زيادة اعتماد التغليف الثانوي القائم على الألياف حيث انتقلت الشركات نحو أهداف استدامة أكثر صرامة. تبعت البلاستيك عن كثب في سلاسل توريد المواد الكيميائية والأدوية، بينما بقيت الأشكال المعدنية والخشبية ذات صلة للأحمال الثقيلة والدرجات الموجهة للتصدير.

- على سبيل المثال، كانت القدرة الإنتاجية السنوية المعلنة لشركة International Paper لنظام مطحنة الورق المقوى المتبقية في أمريكا الشمالية حوالي 13,000 ألف طن قصير.

حسب المنتج

سيطرت حاويات البضائع الوسيطة (IBCs) على قطاع المنتجات في عام 2024 بحصة تقارب 34%، مدعومة بالاستخدام العالي في الكيماويات، الزيوت، والوسائط الصيدلانية. اعتمد المصنعون على حاويات IBC لأنها تقلل من وقت المناولة، تدعم حركة الدفعات الكبيرة، وتوفر مقاومة قوية للتسرب أثناء النقل لمسافات طويلة. اكتسبت تصميمات IBC الفولاذية والمركبة استخدامًا أوسع مع تحول الشركات نحو أصول التعبئة القابلة لإعادة الاستخدام. حافظت البراميل والأكياس على طلب مستقر في معالجة السوائل والمساحيق متوسطة الحجم، بينما توسعت الصناديق المموجة مع زيادة احتياجات التعبئة الثانوية.

- على سبيل المثال، تقوم شركة Pyramid Technoplast، وهي شركة مصنعة لحاويات IBC، بإنتاج حاويات IBC بسعة 1,000 لتر، مستفيدة من هذا الحجم القياسي لتحسين اللوجستيات لعملاء الكيماويات والسوائل بالجملة.

حسب التطبيق

تصدرت الكيماويات والصيدلة قطاع التطبيقات في عام 2024 بحصة حوالي 32%، مدفوعة باللوائح العالمية الصارمة لنقل المواد الخطرة والحساسة. فضلت الشركات التعبئة الصناعية عالية القوة لأنها تساعد في الحفاظ على نقاء المنتج، تقلل من خطر التلوث، وتلبي معايير السلامة المعتمدة من الأمم المتحدة. عزز التوسع السريع في تصنيع الكيماويات المتخصصة والبيولوجيات الطلب على البراميل المتينة، وحاويات IBC، والحاويات الثانوية الواقية. أظهرت صناعات الأغذية والمشروبات، البناء، والسيارات استيعابًا ثابتًا حيث ركزت سلاسل التوريد على حركة البضائع بشكل آمن وتقليل فقدان المنتج.

أهم محركات النمو

توسع التصنيع والتجارة العالمية

يستمر نمو التصنيع العالمي في رفع الطلب على التعبئة الصناعية الموثوقة عبر الكيماويات، الصيدلة، قطع غيار السيارات، مكونات الأغذية، ومواد البناء. تعتمد الشركات على تنسيقات التعبئة القوية لأن هذه الحلول تحمي المدخلات عالية القيمة خلال دورات النقل الطويلة وظروف المناولة القاسية. زادت التجارة عبر الحدود من الحاجة إلى البراميل، حاويات IBC، الدلاء، والأنظمة المموجة التي تدعم حركة البضائع بالجملة بتكلفة أقل. توسع الصناعات الموجهة للتصدير أيضًا في استخدام التعبئة المعتمدة لتلبية معايير السلامة والامتثال العالمية. يعزز النمو القوي للإنتاج في آسيا، الإنتاج المرن في أوروبا، والنشاط المستقر في أمريكا الشمالية استهلاك التعبئة الصناعية عبر سلاسل التوريد.

- على سبيل المثال، وفقًا لتقرير الاستدامة لعام 2021 من Greif، قامت الشركة بإعادة تأهيل، إعادة تصنيع، أو إعادة تدوير أكثر من 4.5 مليون حاوية عبر قطاع التعبئة الصناعية العالمي (GIP) بأكمله في عام 2021.

التحول نحو الاستدامة وأنظمة التعبئة الدائرية

تدفع لوائح الاستدامة المصنعين لاعتماد تنسيقات التعبئة القابلة لإعادة التدوير، الخفيفة الوزن، والقابلة لإعادة الاستخدام. تستبدل العديد من الشركات الآن الحاويات الثقيلة التقليدية بمركبات الورق المقوى، حاويات IBC القابلة لإعادة الاستخدام، والبراميل المعدنية التي تناسب نماذج التوريد الدائرية. تروج الحكومات لأهداف تقليل النفايات، مما أدى إلى تفضيل المشترين للمواد ذات الكربون المنخفض وخيارات التعبئة ذات دورات الحياة الممتدة. تكتسب برامج إعادة الاستخدام زخمًا لأنها تقلل من رسوم التخلص، تقطع النفايات المادية، وتدعم اللوجستيات الأكثر خضرة. يشجع هذا التحول منتجي التعبئة على الاستثمار في المواد القائمة على الألياف، البلاستيك المعاد تدويره، والحلول الجاهزة لإعادة التعبئة التي تدعم الأهداف البيئية طويلة الأجل.

- على سبيل المثال، قامت شركة Greif, Inc. بإعادة تأهيل أكثر من 1.2 مليون برميل فولاذي من خلال شبكة خدمات دورة الحياة (LCS) في عام 2024، مما يظهر التزامها بإعادة التدوير اللانهائي وإعادة استخدام التعبئة المعدنية.

ارتفاع متطلبات السلامة والامتثال

تدفع القواعد العالمية الصارمة لنقل المواد الكيميائية والمواد الخطرة والمكونات الصيدلانية الحساسة إلى اعتماد التغليف الصناعي عالي الأداء. تركز الشركات على الحلول التي تفي بمعايير الأمم المتحدة وDOT وADR لأن الفشل في الامتثال يزيد من المخاطر المالية ومخاطر السلامة. يدفع تعزيز التنظيمات الأقوى الصناعات لاستخدام IBCs المعتمدة، والبراميل المعززة، والأغطية المقاومة للعبث، والبطانات متعددة الطبقات. إن زيادة إنتاج المواد الكيميائية المتخصصة والمواد البيولوجية والمواد المتطايرة يزيد من الحاجة إلى أنظمة احتواء آمنة. يضع هذا التحول التغليف الصناعي في قلب إدارة المخاطر وضمان الجودة وحركة البضائع الآمنة عبر الطرق الإقليمية والدولية.

الاتجاه الرئيسي والفرصة

التكامل بين الأتمتة والتغليف الذكي

تعتمد المنشآت الصناعية الآن التغليف الجاهز للأتمتة الذي يعزز التتبع والسيطرة على المخزون وكفاءة العمليات. تتيح الحاويات المجهزة بتقنيات RFID وترميز QR وأجهزة الاستشعار فرصًا للمراقبة في الوقت الفعلي لدرجة الحرارة والضغط والموقع أثناء النقل. هذه الإضافات تحسن السلامة للمواد الخطرة وتقلل من الخسائر الناتجة عن سوء التعامل. يشجع الاهتمام المتزايد بسلاسل التوريد المتصلة المصنعين على ربط IBCs والبراميل والمنصات بأدوات التتبع الرقمية. يخلق هذا التحول فرصًا لموردي التغليف لتقديم حاويات ذكية تدعم الصيانة التنبؤية وفحوصات الحالة عن بُعد وعمليات المستودعات السلسة.

- على سبيل المثال، تقدم أنظمة حاويات SCHÄFER، بالتعاون مع Packwise، غطاء Packwise الذكي الذي يوفر مراقبة في الوقت الفعلي لمستويات التعبئة ودرجة الحرارة والموقع الجغرافي عبر إنترنت الأشياء، مما يتيح التنبيهات التلقائية والتكامل مع ERP لأساطيل الحاويات.

نمو تجمعات التغليف القابلة لإعادة الاستخدام والتأجير

تحظى تجمعات التغليف القابلة لإعادة الاستخدام والتأجير بقبول قوي مع تحول الصناعات نحو اللوجستيات ذات التكلفة الفعالة. تعتمد الشركات على IBCs المؤجرة والأقفاص المعدنية والمنصات الثقيلة لأن الأصول المشتركة تقلل من تكاليف الشراء الأولية وتحسن استخدام الأسطول. يتولى مقدمو خدمات التأجير عمليات التنظيف والإصلاح واللوجستيات العكسية، مما يقلل العبء التشغيلي على المشترين الصناعيين. يشجع الطلب المتزايد على دورات المواد الدائرية الأصول القياسية للتغليف التي تتحرك عبر دورات متكررة. يخلق هذا فرصة للموردين لتوسيع شبكات التجميع في المواد الكيميائية ومواد التشحيم ومكونات الأغذية والمدخلات الزراعية.

- على سبيل المثال، تدير مجموعة Hoyer مجموعة من أكثر من 50,000 IBC عالميًا، مما يتيح للعملاء استئجار هذه الحاويات بدلاً من امتلاكها والاستفادة من اللوجستيات العكسية وإعادة التأهيل.

الطلب على التغليف المخصص للسلع المتخصصة

تسعى الصناعات إلى حلول تغليف مخصصة لدعم الأشكال الفريدة والمحتوى عالي الخطورة والسلع الحساسة. تساعد الصناديق المخصصة والبراميل المعززة والأكياس متعددة الطبقات في الحفاظ على استقرار المنتج وتقليل مخاطر التلوث وتحسين توافق التغليف مع المنتج. تستثمر الشركات في الصناعات الصيدلانية والإلكترونيات والمواد الكيميائية المتخصصة بشكل أكبر في التصميمات الهندسية لأن التغليف الموحد لا يلبي احتياجات النقاء والأداء الأكثر صرامة. يؤدي ارتفاع التركيبات المتخصصة والمكونات الدقيقة إلى زيادة الحاجة إلى حاويات مصممة خصيصًا بحماية سطحية أقوى وطبقات مضادة للكهرباء الساكنة وحواجز رطوبة.

التحدي الرئيسي

تقلبات تكاليف المواد الخام

تقلبات أسعار الراتنج، لب الورق، المعادن، والخشب تعطل تخطيط التكلفة لمنتجي التغليف. غالبًا ما يواجه المشترون الصناعيون زيادات مفاجئة في الأسعار بسبب نقص الإمدادات، ارتفاع تكاليف الطاقة، والقيود الجيوسياسية التي تحد من تدفق المواد. يكافح المنتجون للحفاظ على هوامش ثابتة عندما تمثل المواد الخام جزءًا كبيرًا من إجمالي تكلفة الإنتاج. هذا التحدي يدفع الشركات إلى إعادة تصميم المنتجات، استكشاف مواد بديلة، أو تمرير التكاليف إلى العملاء. التقلبات المتكررة تبطئ أيضًا قرارات الاستثمار في تنسيقات التغليف الجديدة التي تعتمد على تسعير المواد المستقر على المدى الطويل.

الامتثال البيئي وتعقيد إعادة التدوير

تولد التغليف الصناعي كميات كبيرة من النفايات، والعديد من المناطق تفرض الآن قواعد صارمة لإعادة التدوير واستعادة المنتجات. تواجه الشركات صعوبات في تلبية هذه المتطلبات لأن الحاويات الصناعية غالبًا ما تجمع بين مواد متعددة، تحتوي على بقايا كيميائية، أو تتطلب تنظيفًا معتمدًا قبل إعادة الاستخدام. البنية التحتية المحدودة لإعادة التدوير في الأسواق الناشئة تزيد من الضغط على المكبات وتقلل من الدائرية. يضيف الامتثال تكاليف إدارية وتشغيلية للشركات التي تستخدم أساطيل تغليف كبيرة. يجب على العديد من الشركات إعادة تصميم المنتجات لتلبية قواعد مسؤولية المنتج الممتدة، مما يزيد من التعقيد ويبطئ الانتقال إلى تنسيقات تغليف مستدامة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 32% من الحصة في عام 2024، مدعومة بطلب قوي من صناعات الكيماويات، الأدوية، ومعالجة الأغذية. استثمر المصنعون في الولايات المتحدة وكندا في حاويات IBC عالية القوة، براميل فولاذية، وحلول مموجة لتلبية معايير الامتثال الصارمة وزيادة نشاط التصدير. أدى النمو في لوجستيات التجارة الإلكترونية إلى زيادة احتياجات التغليف الصناعي الثانوي. شجع التركيز على الاستدامة في المنطقة على استخدام أوسع للورق المقوى المعاد تدويره والحاويات القابلة لإعادة الاستخدام. عزز الاستثمار المستمر في الأتمتة والتتبع الرقمي عبر المستودعات أيضًا تبني تنسيقات التغليف الصناعي الذكية.

أوروبا

استحوذت أوروبا على ما يقرب من 29% من الحصة في عام 2024، مدفوعة باللوائح البيئية الصارمة والنشاط الصناعي المتقدم عبر ألمانيا، فرنسا، إيطاليا، والمملكة المتحدة. اعتمدت الصناعات مواد قابلة لإعادة التدوير، براميل معدنية، وحاويات IBC قابلة لإعادة الاستخدام لتلبية أهداف الاقتصاد الدائري المتطورة في الاتحاد الأوروبي. ظل منتجو الكيماويات والمواد المتخصصة مشترين رئيسيين لتغليف النقل المعتمد. كما زاد الإنتاج القوي للسيارات والآلات من الطلب على الصناديق والمنصات الثقيلة. عززت المعايير العالية للسلامة والتتبع استخدام الملصقات الرقمية، التغليف الممكّن بتقنية RFID، وأنظمة الاحتواء المعززة عبر شبكات التوزيع.

آسيا والمحيط الهادئ

تصدرت منطقة آسيا والمحيط الهادئ العديد من القطاعات المدفوعة بالحجم بحوالي 28% من الحصة في عام 2024، مدعومة بالتوسع السريع في التصنيع، البناء، وإنتاج الكيماويات عبر الصين، الهند، اليابان، وجنوب شرق آسيا. زادت التدفقات التصديرية القوية للسلع الصناعية من الطلب على البراميل، حاويات IBC، الصناديق المموجة، وحلول النقل بالجملة. رفع الاستثمار المتزايد في الأدوية والكيماويات المتخصصة من تبني الحاويات المعتمدة من الأمم المتحدة. شجع التركيز التنظيمي المتزايد على نفايات التغليف في الصين واليابان على استخدام أوسع للمواد القابلة لإعادة التدوير والخفيفة الوزن. يستمر النمو السريع في الإنتاج الصناعي في وضع آسيا والمحيط الهادئ كمركز رئيسي للطلب.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة تقارب 7% في عام 2024، متأثرة بالنمو المستقر في قطاعات الزراعة، وتجهيز الأغذية، والتعدين، والصناعات البتروكيماوية. ظلت البرازيل والمكسيك من كبار المتبنين للبراميل والأكياس والحاويات الكبيرة للشحنات المحلية والتصدير. قام الموردون بتوسيع برامج التغليف القابلة للإرجاع لتقليل التكاليف وتحسين كفاءة اللوجستيات. دعم التوسع الصناعي في الأسمدة وزيوت التشحيم والخليط الكيميائي زيادة استخدام حاويات IBCs والبراميل الفولاذية. شجع الاهتمام المتزايد باللوائح البيئية على التبني المبكر لأشكال التغليف الصناعي المعاد تدويرها والقابلة لإعادة الاستخدام.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على حصة تقارب 4% في عام 2024، مدفوعة بالطلب القوي من صناعات النفط والغاز والبناء واستخراج المعادن. فضل المستخدمون الصناعيون البراميل المتينة والحاويات المعدنية والصناديق الثقيلة لنقل المواد الكيميائية وزيوت التشحيم والمواد الهندسية تحت ظروف المناخ القاسية. زادت مشاريع البنية التحتية في دول مجلس التعاون الخليجي من استخدام أشكال التغليف الكبيرة. تقدمت جنوب أفريقيا والإمارات العربية المتحدة في اللوائح التي تدعم التعامل الآمن مع المواد الكيميائية، مما عزز الطلب على التغليف المعتمد. خلق التبني التدريجي للمواد القابلة لإعادة التدوير والأصول القابلة لإعادة الاستخدام فرصًا مبكرة لحلول التغليف الصناعي المستدامة.

تقسيمات السوق

حسب المادة

- الورق المقوى

- البلاستيك

- المعدن

- الخشب

- أخرى

حسب المنتج

- البراميل

- الحاويات الوسيطة السائبة (IBCs)

- الأكياس

- الدلاء

- الصناديق

- الصناديق المضلعة

- أخرى

حسب التطبيق

- الكيمياء والصيدلة

- البناء

- الأغذية والمشروبات

- السيارات

- الزراعة

- النفط والغاز

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل الشركات الرائدة في سوق التغليف الصناعي حلول ماوزر للتغليف، سمورفيت كابا، ويست روك، شركة بال، شوتز GmbH & Co. KGaA، سونوكو، جريف إنك، دي إس سميث، أمكور المحدودة، ومجموعة موندي، حيث تحتفظ كل منها بمراكز قوية عبر قطاعات التغليف الكبيرة والصلبة والمعتمدة على الألياف. قامت هذه الشركات بتوسيع بصماتها العالمية من خلال مواقع تصنيع جديدة، وبنية تحتية متقدمة لإعادة التدوير، وشراكات استراتيجية مع الصناعات الكيميائية والصيدلانية والغذائية. ركزت العديد من الشركات على المواد الخفيفة الوزن، وحاويات IBCs القابلة لإعادة الاستخدام، والبراميل عالية القوة لتتوافق مع لوائح السلامة والاستدامة الأكثر صرامة. أدت الاستثمارات في الأتمتة، ووضع العلامات الذكية، والتتبع الممكّن بإنترنت الأشياء إلى تحسين الكفاءة عبر سلاسل التوريد. كما عززت الشركات محافظها من خلال تقديم خدمات التغليف الدائري، بما في ذلك إعادة تأهيل الحاويات، والتجميع، وبرامج الاسترداد المغلقة. هذا المزيج من الابتكار والتوسع المدفوع بالاستدامة يبقي المنافسة شديدة عبر المناطق الرئيسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- ماوزر لحلول التغليف (الولايات المتحدة)

- سمورفيت كابا (أيرلندا)

- ويستروك (الولايات المتحدة)

- شركة بول (الولايات المتحدة)

- شوتز GmbH & Co. KGaA (ألمانيا)

- سونكو (الولايات المتحدة)

- جريف إنك. (الولايات المتحدة)

- دي إس سميث (المملكة المتحدة)

- أمكور المحدودة (أستراليا)

- مجموعة موندي (المملكة المتحدة)

التطورات الأخيرة

- في نوفمبر 2025، أعلنت دي إس سميث عن عدة حلول جديدة للتغليف والنقل القابلة لإعادة التدوير والمعتمدة على الألياف (بما في ذلك وسائد الكرتون القابلة لإعادة التدوير بنسبة 100% وحمايات التجارة الإلكترونية المعتمدة على الألياف)، مما يبرز الابتكار المستمر في المنتجات تحت المجموعة المشتركة.

- في نوفمبر 2025، أعلنت أمكور عن توسع كبير في قدرة التغليف المرن لأسواق البروتين/الأغذية في أمريكا الشمالية (زيادة قدرات الطباعة والتصفيح والتحويل).

- في نوفمبر 2025، أطلقت موندي مجموعة موسعة من الكرتون الصلب والمموج لصناعة تغليف الأغذية (منتجات جديدة وخيارات الطباعة الرقمية بعد استحواذها على تغليف شوماخر).

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المادة، المنتج، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على المواد المستدامة والقابلة لإعادة التدوير عبر الصناعات الرئيسية.

- ستحظى حاويات IBC والبراميل القابلة لإعادة الاستخدام بقبول أوسع مع توسع الأنظمة الدائرية.

- سيتم دمج تقنيات التتبع الذكية في الحاويات السائبة لتحسين الرؤية.

- ستدعم تصميمات التغليف الجاهزة للأتمتة عمليات المستودعات الأسرع.

- سيعزز النمو في الصناعات الكيميائية والصيدلانية الحاويات المعتمدة عالية القوة.

- سيحل التغليف المعتمد على الألياف الخفيفة الوزن محل الأشكال التقليدية الثقيلة في العديد من القطاعات.

- ستعزز أدوات التوسيم الرقمي وRFID إدارة السلامة والامتثال.

- ستدفع الأسواق الناشئة الطلب القوي بسبب زيادة الإنتاج الصناعي.

- ستتوسع نماذج تأجير وتجمع التغليف مع تقليل الشركات لتكاليف الملكية.

- سيؤدي التركيز التنظيمي المتزايد على تقليل النفايات إلى تسريع إعادة تصميم أشكال التغليف الصناعي.