نظرة عامة على السوق

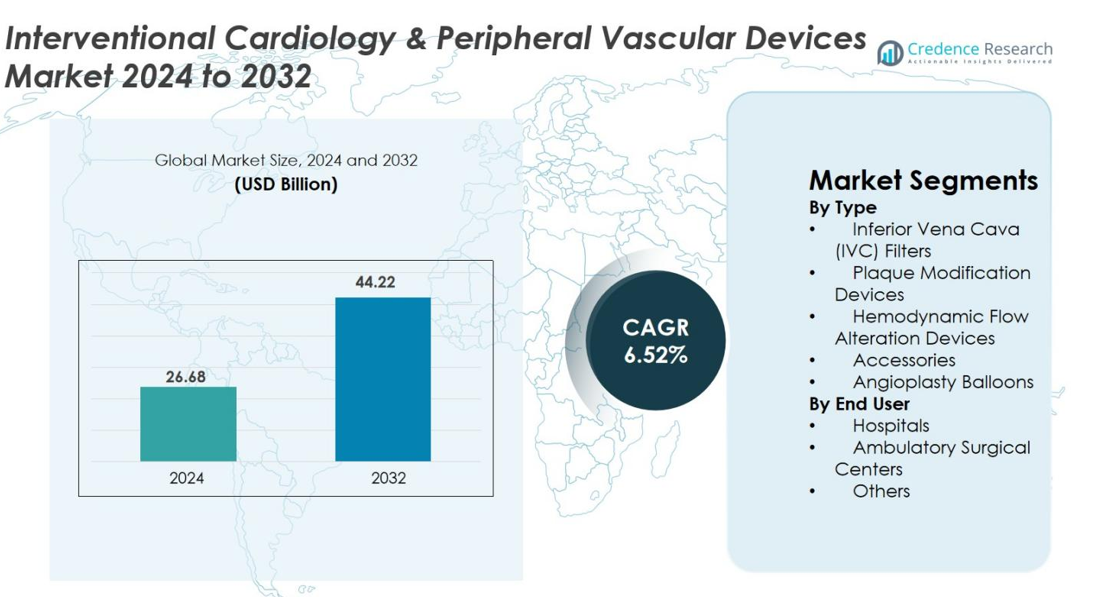

تم تقييم حجم سوق أجهزة أمراض القلب التداخلية والأوعية الدموية الطرفية بقيمة 26.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 44.22 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.52٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة أمراض القلب التداخلية والأوعية الدموية الطرفية 2024 |

26.68 مليار دولار أمريكي |

| سوق أجهزة أمراض القلب التداخلية والأوعية الدموية الطرفية، معدل النمو السنوي المركب |

6.52٪ |

| حجم سوق أجهزة أمراض القلب التداخلية والأوعية الدموية الطرفية 2032 |

44.22 مليار دولار أمريكي |

يتشكل سوق أجهزة أمراض القلب التداخلية والأوعية الدموية الطرفية من قبل اللاعبين الرائدين مثل Medtronic وBoston Scientific وAbbott وJohnson & Johnson وTerumo Corporation وCordis Corporation وSiemens Healthineers وKoninklijke Philips N.V. وB. Braun Melsungen AG وEdwards Lifesciences، الذين يقودون الابتكار من خلال تقنيات متقدمة في رأب الأوعية، والتصوير، والتدخل الوعائي. تعزز هذه الشركات مواقعها من خلال توسيع مجموعات المنتجات، وتحسين أداء المواد، ودمج التصوير المدعوم بالذكاء الاصطناعي والحلول الجراحية الأقل توغلاً. إقليمياً، قادت أمريكا الشمالية السوق في عام 2024 بحصة 38.6٪، مدعومة ببنية تحتية قوية للرعاية الصحية ومعدلات اعتماد عالية، بينما تبعتها أوروبا وآسيا والمحيط الهادئ مع زيادة في حجم الإجراءات وزيادة الاستثمار في قدرات الرعاية التداخلية.

رؤى السوق

- تم تقييم سوق أجهزة أمراض القلب التداخلية والأوعية الدموية الطرفية بقيمة 26.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 44.22 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.52٪.

- يقود السوق ارتفاع انتشار أمراض القلب والأوعية الدموية الطرفية، وزيادة التفضيل لإجراءات رأب الأوعية الأقل توغلاً، والطلب القوي على بالونات رأب الأوعية، التي استحوذت على حصة 36.4٪ كقطاع المنتج المهيمن.

- تشمل الاتجاهات الرئيسية التبني السريع للبالونات المغلفة بالأدوية، والتصوير داخل الأوعية المدعوم بالذكاء الاصطناعي، والاستخدام المتزايد للإعدادات الخارجية والعيادات لإجراءات التدخل.

- يعزز اللاعبون الرائدون مثل Medtronic وBoston Scientific وAbbott وJohnson & Johnson وTerumo وجودهم في السوق من خلال الابتكار، ودمج الروبوتات، وتوسيع مجموعات التدخل الوعائي، بينما تعمل قيود التكلفة في الأسواق الناشئة كعائق.

- إقليمياً، قادت أمريكا الشمالية بحصة 38.6٪ في عام 2024، تلتها أوروبا بنسبة 29.4٪ وآسيا والمحيط الهادئ بنسبة 23.7٪، مدعومة بزيادة حجم الإجراءات وتوسيع البنية التحتية لأمراض القلب التداخلية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق

حسب النوع

يقود سوق أمراض القلب التدخلية والأجهزة الوعائية المحيطية حسب النوع بالونات رأب الأوعية، والتي شكلت نسبة 36.4% في عام 2024 بسبب اعتمادها الواسع في إعادة التوعية التاجية والمحيطية. يُعزى النمو إلى زيادة انتشار أمراض القلب والأوعية الدموية، وزيادة استخدام إجراءات رأب الأوعية التدخلية البسيطة، والتحسينات التكنولوجية مثل البالونات المطلية بالأدوية، والبالونات المسجلة، والبالونات عالية الضغط. تواصل أجهزة تعديل اللويحات ومرشحات الوريد الأجوف السفلي اكتساب الأهمية السريرية، بينما تدعم الملحقات وأجهزة تغيير تدفق الدم الديناميكي الكفاءة الإجرائية، مما يساهم في التقدم العام للرعاية التدخلية.

- على سبيل المثال، أظهرت بالون Medtronic’s IN.PACT Admiral المطلية بالأدوية حوالي 82% من النفاذية الأولية بعد 12 شهرًا مقارنة بحوالي 52% مع رأب الأوعية القياسي في تجربة IN.PACT SFA، إلى جانب انخفاض حاد في معدلات إعادة التدخل، مما يبرز متانة تكنولوجيا البالونات المتقدمة.

حسب المستخدم النهائي

سيطرت المستشفيات على السوق في عام 2024 بنسبة 68.7% بسبب مرافق مختبر القسطرة المتقدمة، وحجم الإجراءات الأعلى، وتوافر المتخصصين التدخليين المدربين. يتم تعزيز قيادتهم من خلال القدرة على التعامل مع رأب الأوعية المعقدة، التدخلات المحيطية، والإجراءات القلبية الطارئة. تنمو مراكز الجراحة المتنقلة بشكل مطرد، مدعومة بأوقات تعافي أقصر وتكاليف أقل، بينما تستفيد فئة المستخدمين النهائيين الأخرى التي تشمل العيادات المتخصصة والوعائية من زيادة اعتماد الإجراءات الوعائية الموجهة بالصور والتدخلية البسيطة.

- على سبيل المثال، أظهرت برامج القسطرة القلبية الخارجية مثل تلك التي تم تنفيذها في Sutter Health خروجًا آمنًا في نفس اليوم للمرضى المختارين لإجراءات PCI، مما يقلل من الإقامة في المستشفى مع الحفاظ على النتائج السريرية.

محركات النمو الرئيسية

العبء المتزايد لأمراض القلب والأوعية الدموية والأمراض الوعائية المحيطية

يظل الارتفاع العالمي في أمراض القلب والأوعية الدموية والأمراض الوعائية المحيطية أقوى محرك للطلب على أمراض القلب التدخلية والأجهزة الوعائية. تزيد الحوادث المتزايدة لأمراض الشرايين التاجية، وأمراض الشرايين المحيطية، والسكتة الدماغية، وارتفاع ضغط الدم، والسكري، والسمنة، وعوامل الخطر المتعلقة بنمط الحياة بشكل كبير من الحاجة إلى التدخلات الوعائية البسيطة. تزيد الفئات العمرية المتقدمة من حجم الإجراءات حيث يحتاج المرضى المسنون إلى رأب الأوعية، والدعامات، واستئصال الجلطات، وتعديل اللويحات بشكل أكثر تكرارًا. يسرع التشخيص المبكر من خلال التصوير المتقدم اعتماد العلاج، ويدعم التفضيل المتزايد للإجراءات البسيطة التي توفر تعافيًا أقصر وتقليل الإقامة في المستشفى التوسع المستمر في السوق.

- على سبيل المثال، تشير جمعية القلب الأمريكية إلى أن أكثر من 200 مليون شخص في جميع أنحاء العالم يعيشون مع مرض الشرايين المحيطية، مما يزيد مباشرة من الطلب على بالونات رأب الأوعية، وأجهزة استئصال اللويحات، وتقنيات الدعامات.

التطورات التكنولوجية في تصميم الأجهزة والتصوير

تغذي الابتكارات المستمرة في مواد الأجهزة، وأنظمة التوصيل، والتصوير داخل الأوعية نمو السوق القوي. تعزز التطورات مثل البالونات المطلية بالأدوية، والتفتيت داخل الأوعية، وأنظمة استئصال اللويحات، وتقنيات تغيير تدفق الدم الديناميكي الدقة الإجرائية، والسلامة، والنتائج طويلة الأمد. تحسن التحسينات في الأسلاك التوجيهية، والقسطرات، وطلاءات الدعامات من التنقل السلس عبر التشريح المعقد. يوفر التصوير بواسطة OCT وIVUS والذكاء الاصطناعي تقييمًا عالي الدقة للآفات، مما يحسن استراتيجيات العلاج. تعزز الروبوتات والأتمتة من التحكم لدى المشغل وتقلل من التعرض للإشعاع. تستمر جهود البحث والتطوير المكثفة في إنتاج أجهزة الجيل التالي التي تعيد تشكيل أمراض القلب التدخلية والعلاج الوعائي المحيطي.

- على سبيل المثال، أظهرت تقنية الموجات الصادمة داخل الأوعية الدموية (IVL) من شركة Shockwave Medical نجاحًا كبيرًا في الإجراءات في حالات التكلس الشديد في الشرايين التاجية، حيث أبلغت الدراسات السريرية عن نجاح الجهاز بنسبة تزيد عن 92%، مما يجعلها ابتكارًا رئيسيًا لحالات PCI المعقدة.

زيادة التفضيل للإجراءات الأقل توغلاً والعيادات الخارجية

يُعتبر التحول نحو التدخلات الوعائية الأقل توغلاً محفزًا رئيسيًا للنمو، مدفوعًا بالتعافي السريع، وانخفاض مخاطر المضاعفات، وتوفير التكاليف بشكل عام. تُفضل الإجراءات مثل رأب الأوعية، وتوسيع البالون، والتدخلات الوعائية الطرفية بشكل متزايد على الجراحة التقليدية. تُمكّن التحسينات التكنولوجية الآن من إجراء العديد من التدخلات بأمان في مراكز الجراحة العيادية، مما يقلل الضغط على المستشفيات ويحسن راحة المرضى. تزيد السياسات التعويضية المواتية، واعتماد تقنيات الوصول الشعاعي، والخبرة الواسعة للأطباء من حجم الإجراءات. تعزز هذه العوامل مجتمعة اختراق السوق في كل من أنظمة الرعاية الصحية المتقدمة والاقتصادات الناشئة.

الاتجاهات والفرص الرئيسية

توسع التقنيات التدخلية المعتمدة على الأدوية والقابلة للامتصاص بيولوجياً

يُعتبر تطور الأجهزة المعتمدة على الأدوية والقابلة للامتصاص بيولوجياً التي تعزز نتائج المرضى على المدى الطويل اتجاهًا رئيسيًا يشكل السوق. تقلل البالونات المغلفة بالأدوية، والمنصات المفرزة للأدوية، وتقنيات البوليمر المتقدمة بشكل كبير من معدلات إعادة التضيق والحاجة إلى التدخلات المتكررة. تقدم الدعامات القابلة للامتصاص بيولوجياً فرصًا كبيرة في التطبيقات الطرفية حيث يمكن أن تسبب الغرسات الدائمة مضاعفات. تزيد التحسينات المستمرة في متانة المواد والتحلل المتحكم فيه من ثقة الأطباء. تُسرع الموافقات التنظيمية والأدلة السريرية المتزايدة من اعتمادها في الآفات المعقدة، والأوعية الصغيرة، وإدارة إعادة التضيق، مما يخلق فرصًا تجارية قوية للمصنعين الذين يركزون على ابتكار الأجهزة من الجيل التالي.

- على سبيل المثال، أظهرت دعامة المغنيسيوم القابلة للامتصاص بيولوجياً من BIOTRONIK (Magmaris) نجاحًا كبيرًا في الجهاز واندماجًا داخليًا خلال أشهر، مما يبرز الدور المتزايد للدعامات القابلة للامتصاص بيولوجياً في الحالات التي يكون فيها تجنب الغرسة الدائمة مفيدًا من الناحية السريرية.

دمج الصحة الرقمية والروبوتات ودعم القرار المدفوع بالذكاء الاصطناعي

تفتح التحولات الرقمية إمكانيات جديدة في طب القلب التدخلي ورعاية الأوعية الدموية الطرفية. يعزز تحليل الصور المدعوم بالذكاء الاصطناعي دقة التشخيص وتخطيط العلاج باستخدام بيانات OCT وIVUS. تُحسن الإجراءات المدعومة بالروبوتات من توجيه القسطرة وتقلل من تعرض الأطباء للإشعاع. تُمكّن المنصات الرقمية من دعم الحالات عن بُعد، وأتمتة سير العمل، وتفسير البيانات في الوقت الفعلي، مما يحسن الكفاءة التشغيلية. تساعد هذه التقنيات أيضًا في معالجة نقص القوى العاملة ودعم التدخلات المعقدة في المراكز ذات الحجم الكبير. مع تحديث المستشفيات لمختبرات القسطرة، يقدم دمج الذكاء الاصطناعي والروبوتات وأدوات الصحة المتصلة فرصًا كبيرة للتوسع في السوق على المدى الطويل.

- على سبيل المثال، تدعم منصة Philips’ Image-Guided Therapy (Azurion) دمج البيانات في الوقت الفعلي والتعاون السريري عن بُعد، مما يُمكِّن من تحسين كفاءة سير العمل وتقليل أوقات الإجراءات في مراكز القلب المزدحمة.

التحديات الرئيسية

التكاليف العالية للأجهزة وقلة الوصول في الأسواق الناشئة

تستمر التكاليف العالية المرتبطة بالأجهزة التدخلية المتقدمة في تقييد الاعتماد في المناطق ذات الدخل المنخفض والمتوسط. تتطلب البالونات المطلية بالأدوية، وأجهزة استئصال الشرايين، وأنظمة التصوير داخل الأوعية المتطورة رأس مال كبير وبنية تحتية متخصصة. يعيق التغطية المحدودة للسداد والقيود الميزانية في الأسواق الناشئة الاستخدام الواسع. تفتقر العديد من المرافق إلى مختبرات القسطرة أو الأفراد المدربين، مما يؤخر توسيع العلاجات طفيفة التوغل. يواجه المصنعون ضغوطًا متزايدة لتقديم حلول فعالة من حيث التكلفة دون المساس بالابتكار. يظل هذا الانقسام الاقتصادي حاجزًا كبيرًا أمام تحقيق انتشار عالمي موحد لتقنيات القلب التدخلية والأوعية الدموية.

تعقيدات تنظيمية وإدارة المخاطر السريرية

تظل العقبات التنظيمية والمخاوف المتعلقة بالسلامة السريرية تحديات رئيسية للصناعة. يجب أن تخضع الأجهزة التدخلية لاختبارات صارمة والتحقق من الأداء على المدى الطويل لتلبية معايير السلامة العالمية، مما يمدد جداول الموافقة ويزيد من تكاليف التطوير. تتطلب المضاعفات مثل إعادة التضيق أو التخثر أو فشل الجهاز تحسينات تكنولوجية مستمرة. التحديثات التنظيمية المتكررة، والمراقبة الصارمة بعد التسويق، ومتطلبات الامتثال العالمية المتنوعة تخلق تعقيدًا تشغيليًا للمصنعين. بالإضافة إلى ذلك، يساهم التدريب غير المتسق للأطباء ومستويات الخبرة في المخاطر الإجرائية، مما يبرز الحاجة إلى توسيع برامج التعليم والشهادات. تضيف هذه العوامل مجتمعة احتكاكًا لنمو السوق وتسويق المنتجات.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق أجهزة القلب التدخلية والأوعية الدموية الطرفية في عام 2024 بحصة بلغت 38.6%، مدعومة بالاعتماد العالي على الإجراءات القلبية الوعائية طفيفة التوغل، وأطر السداد القوية، ووجود الشركات المصنعة الرائدة للأجهزة. تستفيد المنطقة من بنية تحتية متقدمة لمختبرات القسطرة، واعتماد سريع للتصوير المدعوم بالذكاء الاصطناعي، وزيادة في حجم الإجراءات لعمليات الرأب الوعائي والتدخلات الطرفية. يدفع ارتفاع معدل الإصابة بمرض الشريان التاجي والسمنة استخدام الأجهزة. تفضيل متزايد للإجراءات القلبية الخارجية والابتكار التكنولوجي المستمر يعزز من مكانة أمريكا الشمالية كمساهم رئيسي في الإيرادات.

أوروبا

استحوذت أوروبا على 29.4% من السوق في عام 2024، مدفوعة بتوسع استخدام التقنيات التدخلية المبتكرة، وزيادة عبء الأمراض القلبية الوعائية، والمسارات التنظيمية الداعمة التي تشجع على الاعتماد المبكر للأجهزة المتقدمة. تساهم البنية التحتية الصحية القوية، وارتفاع انتشار مرض الشريان المحيطي، والاستخدام الأوسع للبالونات المطلية بالأدوية في مرونة السوق. تقود ألمانيا وفرنسا والمملكة المتحدة في حجم الإجراءات، بينما تظهر أوروبا الشرقية طلبًا متزايدًا بسبب تحسين الوصول إلى مرافق القسطرة. يركز الإقليم على الرعاية القائمة على القيمة، والسلامة السريرية، ومعايير الأجهزة الموحدة لدعم التوسع المستمر للسوق.

آسيا والمحيط الهادئ

مثلت منطقة آسيا والمحيط الهادئ 23.7% من السوق في عام 2024، وبرزت كأسرع المناطق نموًا بسبب التحديث السريع للرعاية الصحية، وزيادة انتشار أمراض القلب والأوعية الدموية، وتوسع الاستثمار في بنية تحتية لأمراض القلب التدخلية. تعد الصين واليابان والهند من المساهمين الرئيسيين، مدفوعة بزيادة حجم الإجراءات، وزيادة الوعي بالعلاجات الأقل تدخلاً، وتحسين أنظمة التعويض. تستفيد المنطقة من زيادة تبني البالونات المغلفة بالأدوية، وتقدمات التصوير، والمبادرات المحلية للتصنيع التي تعزز توفر الأجهزة. يستمر التحضر المتزايد وعوامل الخطر المتعلقة بنمط الحياة وتوسع المرافق الصحية الخاصة في رفع حصة آسيا والمحيط الهادئ ومسار نموها.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 5.1% من السوق في عام 2024، مدعومة بزيادة الوعي برعاية القلب، وتوسع توافر الإجراءات الأقل تدخلاً، والتحسينات التدريجية في البنية التحتية للمستشفيات. تقود البرازيل والمكسيك والأرجنتين المنطقة بسبب زيادة انتشار مرض الشريان التاجي وزيادة الاستثمارات في تحديث مختبرات القسطرة. ومع ذلك، فإن التغطية المحدودة للتعويضات وقيود الميزانية تبطئ من تبني الأجهزة المتقدمة. على الرغم من هذه التحديات، يزداد الطلب على بالونات القسطرة والدعامات وأدوات التدخل المحيطي مع إعطاء الحكومات الأولوية لصحة القلب والأوعية الدموية وتوسيع الوصول إلى الخدمات التشخيصية والتدخلية.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة سوقية بلغت 3.2% في عام 2024، مدفوعة بشكل كبير بتحسين البنية التحتية للرعاية الصحية، وزيادة عبء أمراض القلب والأوعية الدموية الطرفية، وزيادة الاستثمارات في مراكز القلب التخصصية. تساهم دول مجلس التعاون الخليجي بشكل كبير بسبب الإنفاق القوي على الرعاية الصحية وزيادة تبني التقنيات التدخلية الحديثة. تظهر أفريقيا زيادة في الطلب على الإجراءات ولكنها لا تزال مقيدة بسبب الوصول المحدود إلى الأجهزة المتقدمة والمتخصصين المهرة. على الرغم من فجوات البنية التحتية، فإن المبادرات الحكومية المتزايدة والشراكات مع القطاع الخاص تعزز تدريجيًا قدرات أمراض القلب التدخلية في المنطقة.

تقسيمات السوق

حسب النوع

- مرشحات الوريد الأجوف السفلي (IVC)

- أجهزة تعديل اللويحات

- أجهزة تغيير تدفق الديناميكا الدموية

- الإكسسوارات

- بالونات القسطرة

حسب المستخدم النهائي

- المستشفيات

- مراكز الجراحة الإسعافية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أجهزة أمراض القلب التدخلية والأوعية الدموية الطرفية بمشاركة قوية من اللاعبين العالميين الرائدين، بما في ذلك Medtronic وBoston Scientific وAbbott وJohnson & Johnson وTerumo Corporation وCordis Corporation وSiemens Healthineers وKoninklijke Philips N.V. وB. Braun Melsungen AG وEdwards Lifesciences. تتنافس هذه الشركات من خلال الابتكار المستمر في المنتجات والاستثمارات الكبيرة في البحث والتطوير والمحافظ المتنوعة التي تشمل بالونات القسطرة وأنظمة التصوير وأجهزة تعديل اللويحات وتقنيات الوصول الوعائي. يركز قادة السوق على توسيع حلولهم الأقل تدخلاً، وتحسين متانة الأجهزة، وتعزيز دقة الإجراءات باستخدام التصوير المدعوم بالذكاء الاصطناعي والمنصات المساعدة بالروبوتات. تعزز التعاونات الاستراتيجية وعمليات الاستحواذ والموافقات التنظيمية وجودهم العالمي، بينما يستهدف اللاعبون الناشئون بشكل متزايد الحلول ذات التكلفة الفعالة لاختراق الأسواق الحساسة للسعر. تشتد المنافسة مع توسع الشركات في إعدادات الرعاية الخارجية والعيادات، وتحسين برامج تدريب الأطباء، ومعالجة الاحتياجات غير الملباة في التدخلات الوعائية الطرفية المعقدة، مما يعزز بيئة سوق ديناميكية مدفوعة بالابتكار.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة كورديز (الولايات المتحدة)

- سيمنز هيلثينيرز (ألمانيا)

- بوسطن ساينتيفيك (الولايات المتحدة)

- بي. براون ميلسونغن إيه جي (ألمانيا)

- إدواردز لايفساينسز (الولايات المتحدة)

- شركة تيرومو (اليابان)

- أبوت (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- جونسون آند جونسون (الولايات المتحدة)

- كونينكليكي فيليبس إن.في. (هولندا)

التطورات الأخيرة

- في يوليو 2025، أكملت شركة تليفلكس الاستحواذ على قطاع التدخلات الوعائية لشركة بيترونيك في وقت أبكر من المتوقع، مما عزز حضورها العالمي في مختبرات القسطرة ووسع محفظتها التدخلية.

- في فبراير 2025، أعلنت شركة تليفلكس إنكوربوريتد عن اتفاقية نهائية للاستحواذ على معظم قطاع التدخلات الوعائية لشركة بيترونيك إس إي وشركاه كيه جي، والتي تغطي مجموعة واسعة من أجهزة التدخل الوعائي التاجي والطرفي.

- في يناير 2025، دخلت شركة بوسطن ساينتيفيك في اتفاقية نهائية للاستحواذ على شركة بولت ميديكال، وهي مطور لمنصة تفتيت الحصى داخل الأوعية (IVL) لعلاج أمراض الشرايين التاجية والطرفية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي ساهمت في توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيّم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع تحول التدخلات القلبية والطرفية الأقل توغلًا إلى المعيار العالمي للرعاية.

- ستحسن التطورات في البالونات المغلفة بالأدوية، وأنظمة استئصال الأوعية، والتقنيات القابلة للامتصاص الحيوي بشكل كبير من نتائج المرضى على المدى الطويل.

- ستوجه أدوات التصوير داخل الأوعية المدعومة بالذكاء الاصطناعي وأدوات دعم القرار بشكل متزايد التشخيص الفوري وتخطيط العلاج.

- ستحظى الأنظمة التدخلية المدعومة بالروبوت بقبول أوسع، مما يعزز دقة الإجراءات ويقلل من إجهاد المشغل.

- ستقوم مراكز الجراحة الخارجية والعيادات بإجراء حصة متزايدة من إجراءات القسطرة والتدخلات الوعائية الطرفية.

- سيؤدي تكامل الصحة الرقمية إلى تبسيط سير العمل الإجرائي، والدعم عن بعد، ومراقبة ما بعد الإجراء.

- ستسرع الأسواق الناشئة من النمو مع تعزيز البنية التحتية للرعاية الصحية وتوسع الوصول إلى الأجهزة المتقدمة.

- سيعزز الاعتماد الأوسع لتقنيات الوصول الشعاعي من راحة المرضى، ويقصر وقت التعافي، ويقلل من المضاعفات.

- سيؤدي التعاون الأقوى بين مصنعي الأجهزة ومقدمي الرعاية الصحية إلى دفع الابتكار وتطوير المهارات السريرية.

- سيؤثر التركيز التنظيمي المتزايد على سلامة الأجهزة، والتوافق الحيوي، والأداء على المدى الطويل على تصميم المنتجات من الجيل التالي.