نظرة عامة على السوق

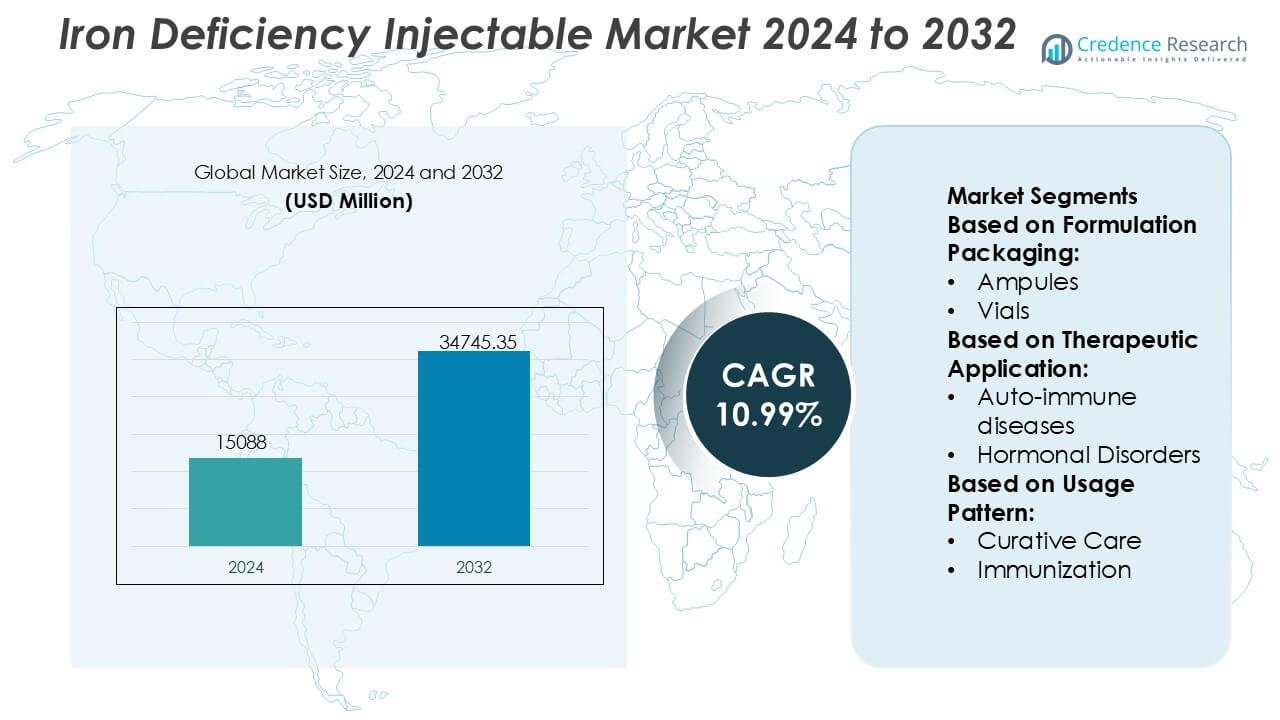

تم تقييم حجم سوق الحقن لعلاج نقص الحديد بمبلغ 15088 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 34745.35 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 10.99% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الحقن لعلاج نقص الحديد 2024 |

15088 مليون دولار أمريكي |

| سوق الحقن لعلاج نقص الحديد، معدل النمو السنوي المركب |

10.99% |

| حجم سوق الحقن لعلاج نقص الحديد 2032 |

34745.35 مليون دولار أمريكي |

يقود سوق الحقن لعلاج نقص الحديد مجموعة من الشركات الصيدلانية العالمية ومقدمي العلاج المتخصصين الذين يتنافسون من خلال محافظ سريرية قوية وخبرة تنظيمية وحضور مؤسس في المستشفيات. يركز المشاركون في السوق على التركيبات ذات الفعالية العالية، وتحسين السلامة، وتوسيع المؤشرات عبر أمراض الكلى، والأورام، وأمراض الجهاز الهضمي، وصحة المرأة. تشمل الأولويات الاستراتيجية إدارة دورة الحياة، والتوسع الجغرافي، والتوافق مع بروتوكولات علاج فقر الدم المستندة إلى الأدلة لتعزيز تبني الأطباء. إقليمياً، تهيمن أمريكا الشمالية على السوق بحصة دقيقة تبلغ 38%، مدعومة ببنية تحتية متقدمة للرعاية الصحية، واستخدام واسع للعلاجات الوريدية، وأطر تعويضية مواتية، ومعدلات تشخيص عالية للحالات المزمنة والمتعلقة بنقص الحديد. هذا المزيج من اللاعبين الأقوياء والقيادة الإقليمية يحافظ على شدة المنافسة واستقرار السوق على المدى الطويل.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الحقن لعلاج نقص الحديد بمبلغ 15,088 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 34,745.35 مليون دولار أمريكي بحلول عام 2032، متوسعاً بمعدل نمو سنوي مركب يبلغ 10.99%، مدفوعاً بتفضيل سريري متزايد للعلاجات السريعة والموثوقة لتعويض الحديد.

- يستمر انتشار فقر الدم الناجم عن نقص الحديد في النمو عبر أمراض الكلى المزمنة والأورام واضطرابات الجهاز الهضمي وصحة المرأة في دفع الطلب، مع تفضيل التركيبات القابلة للحقن للحالات المتوسطة إلى الشديدة بسبب الفعالية الأسرع والتحمل الأفضل.

- تمثل التركيبات القابلة للحقن ذات الجرعة العالية والتردد المنخفض القطاع المهيمن، حيث تستحوذ على الحصة الأكبر لأنها تقلل من زيارات الحقن، وتحسن امتثال المرضى، وتحقق الاستفادة المثلى من موارد المستشفيات.

- لا تزال البيئة التنافسية متوسطة التركيز، حيث يركز اللاعبون الرائدون على تحسين السلامة، وتوسيع المؤشرات، وإدارة دورة الحياة، والتوسع الجغرافي لتعزيز اختراق المستشفيات ومراكز الحقن.

- إقليمياً، تقود أمريكا الشمالية بحصة سوقية دقيقة تبلغ 38%، مدعومة ببنية تحتية متقدمة للرعاية الصحية، وتغطية تعويضية قوية، ومعدلات تشخيص عالية، بينما تظهر منطقة آسيا والمحيط الهادئ تبنيًا متسارعًا مدفوعًا بالسكان المرضى الكبيرين وتوسع الوصول إلى الرعاية الصحية.

تحليل تجزئة السوق:

حسب تغليف التركيبة

في تغليف التركيبات، تمثل القوارير الجزء الفرعي المسيطر، حيث تستحوذ على أكبر حصة في السوق بسبب استخدامها الواسع في صيدليات المستشفيات، ومراكز الحقن، والعيادات الخارجية. تدعم القوارير الإدارة متعددة الجرعات والجرعة الواحدة، مما يتيح نظم جرعات مرنة لعلاجات الحديد القابلة للحقن بين مجموعات المرضى المختلفة. توافقها مع أنظمة التسريب الوريدي القياسية، واستقرارها الأطول على الرف، وتقليل خطر التلوث أثناء التعامل الخاضع للرقابة يعزز الطلب. تخدم الأمبولات والخراطيش البيئات المتخصصة، بينما يُستخدم الزجاجات بشكل محدود، خاصة في البيئات المؤسسية المتخصصة.

- على سبيل المثال، تدير مجموعة زيدوس منشآت تصنيع الحقن المعتمدة من قبل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية، حيث تحقق خطوط تعبئة القوارير المعقمة عالية السرعة قدرات إنتاج تتجاوز 18,000 قارورة في الساعة، مدعومة بأنظمة فحص بصري آلية قادرة على اكتشاف عيوب الجسيمات الصغيرة حتى 50 ميكرون.

حسب التطبيق العلاجي

بين التطبيقات العلاجية، يحتل علم الأورام الحصة السوقية الأكبر، مدفوعًا بالانتشار العالي لفقر الدم الناجم عن نقص الحديد بين مرضى السرطان الذين يخضعون للعلاج الكيميائي، والعلاج الإشعاعي، والعلاجات المستهدفة. يتيح الحديد القابل للحقن تصحيح سريع للهيموجلوبين عندما يكون الحديد الفموي غير فعال أو غير محتمل. التركيز السريري القوي على الحفاظ على كثافة العلاج وتقليل الاعتماد على نقل الدم يدعم بشكل أكبر الاستيعاب. تليها أمراض المناعة الذاتية واضطرابات الهرمونات، مما يعكس اضطراب الحديد المرتبط بالالتهاب المزمن، بينما تساهم الأمراض اليتيمة والمؤشرات الأخرى في أحجام أصغر ولكنها مهمة سريريًا.

- على سبيل المثال، تم دعم كربوكسي مالتوز الحديد من CSL Vifor (Injectafer®) ببرامج سريرية شاملة للأورام حيث قدمت الحقن الفردية جرعات تصل إلى 1,000 ملغ من الحديد في غضون 15 دقيقة، وسجلت التجارب متعددة المراكز مثل FAIR-HF وCONFIRM-HF أكثر من 750 مريضًا، مولدة أكثر من 18,000 قياس فردي للهيموجلوبين مع زيادات موثقة تتجاوز 1.0 جم/ديسيلتر في غضون 4 أسابيع من الإدارة.

حسب نمط الاستخدام

حسب نمط الاستخدام، يقود العلاج الشافي السوق بأعلى حصة، مدعومًا بدوره المركزي في تصحيح نقص الحديد وفقر الدم المعتدل إلى الشديد في الحالات الحادة والمزمنة. يوفر الحديد القابل للحقن استجابة دموية أسرع مقارنة بالبدائل الفموية، مما يجعله ضروريًا في مسارات العلاج المستندة إلى المستشفيات والمتخصصة. يهيمن الاستخدام الشافي عبر إعدادات الأورام، وأمراض الكلى، وأمراض الجهاز الهضمي. يبقى الاستخدام المرتبط بالتطعيم محدودًا، بينما تشمل أنماط الاستخدام الأخرى العلاج الداعم في سياقات إدارة الأمراض الجراحية والمزمنة.

العوامل الرئيسية للنمو

ارتفاع انتشار نقص الحديد وفقر الدم

يؤدي العبء العالمي المتزايد لفقر الدم الناجم عن نقص الحديد إلى زيادة الطلب على علاجات الحديد القابلة للحقن. تزيد معدلات الإصابة العالية بين النساء الحوامل، والرضع، وكبار السن، والمرضى الذين يعانون من حالات مزمنة مثل مرض الكلى المزمن، وأمراض الأمعاء الالتهابية، والسرطان من الحاجة إلى تجديد الحديد السريع والفعال. تقدم التركيبات القابلة للحقن استعادة أسرع للهيموجلوبين وتحسين مخازن الحديد مقارنة بالبدائل الفموية، خاصة في حالات سوء الامتصاص أو عدم التحمل. يسرع التوسع في الفحص التشخيصي والوعي السريري الأكبر من التبني عبر إعدادات المستشفيات والرعاية المتخصصة.

- على سبيل المثال، على مدى العقد الماضي، قامت Teoxane بتوزيع أكثر من 12 مليون حقنة RHA® تم حقنها في جميع أنحاء العالم، مع بيانات سريرية من متابعات لمدة 18 شهرًا تظهر تصحيح حجم مستمر في التجاعيد والطيات الديناميكية واحتفاظ يصل إلى *1 سنة في حالات تكبير الشفاه†، مدعومة بدراسات متعددة تمت مراجعتها من قبل الأقران وموافقات تنظيمية.

التفضيل السريري لإعادة التزويد السريع والموثوق للحديد

يفضل مقدمو الرعاية الصحية بشكل متزايد منتجات الحديد القابلة للحقن بسبب حركيتها الدوائية المتوقعة، والجرعات الخاضعة للسيطرة، والنتائج العلاجية الأسرع. تقلل هذه العلاجات من مدة العلاج وتقلل من الآثار الجانبية المعدية المعوية المرتبطة عادة بمكملات الحديد الفموية. في الرعاية الحادة، وإدارة ما قبل الجراحة، وإعدادات الأورام، تدعم الحقن استقرار المرضى بشكل أسرع وتحسين الالتزام بالعلاج. يعزز التركيز المتزايد على البروتوكولات القائمة على الأدلة ومسارات إدارة فقر الدم الموحدة دور الحديد القابل للحقن كإجراء مفضل لنقص الحديد المعتدل إلى الشديد.

- على سبيل المثال، العلاج الرئيسي لشركة Akebia، Vafseo® (فادادوستات)، المعتمد للبالغين الذين يعانون من فقر الدم المرتبط بمرض الكلى المزمن المعتمد على غسيل الكلى، مدعوم باتفاقيات توريد تجارية واسعة تغطي ما يقرب من 100% من مرضى غسيل الكلى في الولايات المتحدة، وتسجيل سريري تعاوني تجاوز 650 مريضًا في دراسات VOICE، مع تجربة المرحلة 3 المخطط لها التي تهدف إلى حوالي 1,500 من مرضى مرض الكلى المزمن في المراحل المتأخرة غير المعتمدين على غسيل الكلى، كما هو موضح في الملفات التنظيمية والبيانات الصحفية للشركة.

توسيع البنية التحتية للرعاية الصحية والوصول إلى العلاجات الوريدية

تحسين البنية التحتية للرعاية الصحية، خاصة في الاقتصادات الناشئة، يدعم الوصول الأوسع إلى علاجات الحديد القابلة للحقن. تعزز الاستثمارات في المستشفيات ومراكز الحقن والعيادات المتخصصة توفر العلاجات الوريدية. تدمج برامج الصحة الأمومية التي تقودها الحكومة، ومبادرات رعاية الكلى، وخدمات الأورام الحديد القابل للحقن بشكل متزايد في بروتوكولات الرعاية القياسية. بالتوازي، تعزز أطر السداد المواتية وإدراج الحديد القابل للحقن في قوائم الأدوية الأساسية من اختراق السوق وتدعم النمو المستدام عبر أنظمة الرعاية الصحية العامة والخاصة.

الاتجاهات والفرص الرئيسية

التحول نحو تركيبات الحقن عالية الجرعة وقليلة التكرار

يتضمن اتجاه ملحوظ في السوق تبني تركيبات الحديد القابلة للحقن عالية الجرعة التي تمكن من إعادة التزويد الكامل للحديد في عدد أقل من الجرعات. تحسن هذه المنتجات راحة المريض، تقلل من زيارات العيادة، وتخفض التكاليف العلاجية الإجمالية لمقدمي الرعاية الصحية. يقلل تواتر الحقن المنخفض أيضًا من الامتثال ويحسن استخدام الموارد في إعدادات الرعاية ذات الحجم الكبير. يخلق هذا الاتجاه فرصًا للمصنعين لتمييز المنتجات من خلال تحسين ملفات الأمان، وأوقات الحقن الأقصر، وأنظمة الجرعات المبسطة.

- على سبيل المثال، تعمل شركة AbbVie Inc.، من خلال شبكة تصنيع Allergan Aesthetics والحقن المتخصصة، على تشغيل مرافق تعبئة وإنهاء معقمة معتمدة من FDA مجهزة بأنظمة ضخ محيطية عالية الدقة وأنظمة معقمة معزولة قادرة على تعبئة أكثر من 15,000 وحدة حقن في الساعة، مع إجراء فحوصات وزن داخل الخط على 100% من الوحدات المعبأة وإطلاق الدفعات مدعوم بأكثر من 25 اختبار جودة حرج تم التحقق منه، بما في ذلك المواد الجسيمية، حدود السموم الداخلية، وسلامة إغلاق الحاويات.

الدمج في برامج إدارة فقر الدم الشاملة

تشكل علاجات الحديد القابلة للحقن جزءًا متزايدًا من استراتيجيات إدارة فقر الدم المتكاملة في مجالات أمراض الكلى والأورام وصحة المرأة. تركز نماذج الرعاية متعددة التخصصات على التشخيص المبكر، والعلاج المستهدف، ومراقبة النتائج، مما يضع العلاجات القابلة للحقن كخيار علاجي أساسي. تدعم أدوات الصحة الرقمية وأنظمة دعم اتخاذ القرارات السريرية اختيار المرضى المناسب وتحسين الجرعات. يوسع هذا التكامل الاستخدام إلى ما بعد الرعاية الحادة ليشمل إدارة الأمراض طويلة الأمد، مما يخلق فرصًا لنمو الطلب المستدام.

- على سبيل المثال، قامت شركة سانوفي بتطوير بنيتها التحتية للتصنيع من خلال نشر شبكتها العالمية للصحة الرقمية والتصنيع، والتي تشمل أكثر من 70 موقع تصنيع حول العالم.

فرص النمو في الأسواق الناشئة وغير المخدومة

تقدم الاقتصادات الناشئة فرصًا كبيرة نظرًا لارتفاع انتشار فقر الدم وتحسن الوصول إلى العلاجات المتقدمة. يدفع ارتفاع الإنفاق على الرعاية الصحية، وتوسيع تغطية التأمين، وزيادة التركيز على صحة الأم والطفل إلى زيادة استخدام منتجات الحديد القابلة للحقن. تسهل الشراكات المحلية في التصنيع وتنسيق اللوائح أيضًا دخول السوق. يمكن للشركات التي تخصص استراتيجيات التسعير ونماذج التوزيع للإعدادات ذات الموارد المحدودة أن تلتقط الطلب غير المستغل وتعزز الحضور في السوق الإقليمية.

التحديات الرئيسية

مخاوف السلامة ومتطلبات المراقبة

على الرغم من الفوائد السريرية، تواجه علاجات الحديد القابلة للحقن تحديات تتعلق بتصورات السلامة ومتطلبات الإدارة. تتطلب مخاطر التفاعلات الحساسية والأحداث الضارة المتعلقة بالتسريب إشرافًا طبيًا ومراقبة بعد الإدارة. تحد هذه المتطلبات من الاستخدام في إعدادات الرعاية الأولية وتزيد من الاعتماد على البنية التحتية المستندة إلى المستشفى. يمكن أن تبطئ المخاوف المتعلقة بسلامة المرضى من التبني، خاصة في المناطق ذات الأفراد المدربين بشكل محدود أو الدعم الطارئ غير الكافي، مما يحد من التوسع الأوسع في السوق.

قيود التكلفة وتفاوت السداد

تشكل تكاليف الاقتناء والإدارة الأعلى مقارنة بعلاجات الحديد الفموية تحديًا، خاصة في أنظمة الرعاية الصحية الحساسة للتكلفة. تختلف سياسات السداد بشكل كبير عبر المناطق والدافعين، مما يؤثر على سلوك الوصف والوصول إلى المرضى. في الأسواق ذات التغطية التأمينية المحدودة، يمكن أن تقيد النفقات الشخصية الاستخدام. يجب على الشركات المصنعة معالجة هذه الحواجز من خلال التسعير القائم على القيمة، وتوليد الأدلة الواقعية، والتفاعل مع صانعي السياسات لدعم السداد المواتي والتبني طويل الأجل.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق الحديد القابل للحقن، حيث تستحوذ على حصة سوقية تقدر بـ 38%، مدعومة بالبنية التحتية المتقدمة للرعاية الصحية واعتماد سريري قوي للعلاجات الوريدية. يدفع الانتشار العالي لمرض الكلى المزمن وفقر الدم المرتبط بالسرطان ونقص الحديد بين السكان المسنين الطلب المستمر. يفضل الأطباء الحديد القابل للحقن على نطاق واسع بسبب التصحيح الأسرع لمخازن الحديد والنتائج المتوقعة. تعزز سياسات السداد المواتية، ومراكز التسريب القائمة، والحضور القوي للمنتجات ذات العلامات التجارية من هيمنة السوق. تستمر تحديثات الإرشادات السريرية الجارية وبرامج الفحص المبكر لفقر الدم في دعم الاستخدام عبر إعدادات الرعاية في المستشفيات والعيادات الخارجية.

أوروبا

تستحوذ أوروبا على حوالي 29% من الحصة السوقية العالمية، مدفوعة ببروتوكولات إدارة فقر الدم المنظمة وأنظمة الرعاية الصحية العامة القوية. تركز دول مثل ألمانيا، فرنسا، والمملكة المتحدة على الاستخدام المستند إلى الأدلة للحديد القابل للحقن في طب الكلى، الأورام، وصحة المرأة. تدعم الخدمات الصحية الوطنية الوصول من خلال التعويضات الموحدة، بينما يوسع الوعي المتزايد بنقص الحديد خارج نطاق فقر الدم تبني العلاج. يؤدي الاستخدام المتزايد للتركيبات عالية الجرعة التي تقلل من تكرار الحقن إلى تحسين الكفاءة من حيث التكلفة. يعزز التوافق التنظيمي عبر المنطقة والتركيز المتزايد على سلامة المرضى والنتائج استقرار السوق بشكل أكبر.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ ما يقرب من 22% من الحصة السوقية وتظهر أسرع توسع بسبب الانتشار العالي لفقر الدم وتحسن الوصول إلى الرعاية الصحية. تدفع مجموعات المرضى الكبيرة في الصين، الهند، وجنوب شرق آسيا الطلب الكبير، خاصة في صحة الأم وإدارة الأمراض المزمنة. تعطي الحكومات الأولوية بشكل متزايد للسيطرة على فقر الدم من خلال المبادرات الصحية العامة وتوسيع سعة المستشفيات. يدعم التغلغل المتزايد للعلاجات القابلة للحقن في المستشفيات الحضرية، إلى جانب زيادة الاستثمار في الرعاية الصحية الخاصة، التبني. يسرع الوصول المحسن للتشخيص والإدراج التدريجي للعلاجات القابلة للحقن في بروتوكولات العلاج من نمو السوق الإقليمي.

أمريكا اللاتينية

تشكل أمريكا اللاتينية حوالي 7% من الحصة السوقية العالمية، مدعومة بتحسينات تدريجية في البنية التحتية للرعاية الصحية وزيادة الوعي بعلاج نقص الحديد. تقود البرازيل والمكسيك الطلب الإقليمي بسبب توسع شبكات المستشفيات وزيادة إدارة الحالات المزمنة. ينمو تبني الحديد القابل للحقن بشكل مطرد في مراكز الرعاية الثلاثية، خاصة للمرضى الكلويين ومرضى الأورام. ومع ذلك، تحد التغطية غير المتساوية للتعويضات والقيود المالية من الانتشار الواسع. من المتوقع أن تحسن الإصلاحات الصحية الجارية وتوسيع التغطية التأمينية الوصول وتدعم نمو السوق المعتدل على المدى الطويل.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 4% من الحصة السوقية، مما يعكس التبني المحدود ولكن المتزايد للعلاجات القابلة للحقن بالحديد. يتركز الطلب في دول مجلس التعاون الخليجي، حيث تدفع الاستثمارات في المستشفيات المتقدمة والرعاية المتخصصة الاستخدام. يخلق الانتشار العالي لفقر الدم الغذائي والأمراض المزمنة حاجة سريرية غير ملباة عبر المنطقة. ومع ذلك، تستمر تحديات الوصول في أجزاء من أفريقيا بسبب الفجوات في البنية التحتية والحواجز المالية. تدعم المبادرات الصحية الدولية، التمويل الحكومي، والتوسع التدريجي لخدمات الحقن تطوير السوق بشكل تدريجي.

تقسيمات السوق:

حسب تغليف التركيبة:

حسب التطبيق العلاجي:

- الأمراض المناعية الذاتية

- اضطرابات هرمونية

حسب نمط الاستخدام:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تشمل الشركات العاملة في سوق حقن نقص الحديد مثل نوفارتيس إيه جي، مجموعة زيدوس، سي إس إل فيفور، جونسون آند جونسون سيرفيسز، إنك، تيواكسين، باير إيه جي، أكيبيا ثيرابيوتيكس، إنك، جي إس كي بي إل سي، أبفي إنك (أليرجان)، سانوفي، مما يدفع إلى ضغط تنافسي مستمر. يُظهر سوق حقن نقص الحديد بيئة تنافسية متوسطة التركيز مدفوعة بتمييز المنتجات، الأداء السريري، واستراتيجيات الوصول إلى السوق. تتنافس الشركات من خلال تطوير تقنيات التركيب التي تمكن من جرعات حديد أعلى مع تقليل تكرار الحقن، مما يحسن السلامة وامتثال المرضى. يتم التركيز بشكل كبير على الموافقات التنظيمية، وتوليد الأدلة الواقعية، والالتزام بالإرشادات السريرية لدعم اعتماد أوسع من قبل الأطباء. يستثمر المشاركون في السوق في توسيع القدرة التصنيعية، وتعزيز سلاسل التوريد، وتحسين شبكات التوزيع في المستشفيات ومراكز الحقن. يركز الاستراتيجيون على مجالات علاجية مثل أمراض الكلى، الأورام، أمراض الجهاز الهضمي، وصحة المرأة مما يزيد من حدة المنافسة. بالتوازي، يسعى اللاعبون إلى التوسع الجغرافي، وتحسين التسعير، والشراكات لتعزيز الوصول في الأسواق الناشئة، مما يعزز الضغط والابتكار المستمر.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في فبراير 2025، أطلقت شركة سيلكيرك فارما، إنك. خدمة كلينفاست المتخصصة في التعبئة النهائية للحقن التجريبية السريرية (أقل من 10 آلاف قنينة)، لمعالجة الانتظار الطويل في شركات التصنيع الكبيرة من خلال موازاة العمليات، واستخدام المواد المخزنة مسبقًا، وتقديم نهج نموذجي لتسريع إمداد الأدوية في المراحل المبكرة لعملاء التكنولوجيا الحيوية/الصيدلة.

- في يوليو 2024، قدمت شركة شوت إيه جي خراطيش جديدة جاهزة للاستخدام بسعة 10 مل مصممة لتخزين الأدوية لأمراض مختلفة مثل السرطان، والاضطرابات الجينية، والاضطرابات الأيضية، والحالات القلبية الوعائية، والأمراض المناعية.

- في أبريل 2024، أعلنت شركة باكستر عن توسيع عروض منتجاتها في الولايات المتحدة. أطلقت الشركة مؤخرًا خمسة أدوية حقن جديدة، بما في ذلك الحقن المعبأة مسبقًا والحلول الوريدية الجاهزة للاستخدام.

- في أبريل 2024، استحوذت شركة إيلي ليلي وشركاه على منشأة تصنيع من شركة نكسس للأدوية لتعزيز إنتاجها من الأدوية القابلة للحقن. تقع هذه المنشأة المعتمدة من إدارة الغذاء والدواء في ولاية ويسكونسن وستساعد ليلي في تلبية الطلب المتزايد على أدويتها. يعزز هذا التحرك موقع ليلي في سوق الأدوية القابلة للحقن.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا يعتمد على تغليف الصياغة، التطبيق العلاجي، نمط الاستخدام و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً لمحة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل سوات، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم التقرير توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستستمر العلاجات الحديدية القابلة للحقن في اكتساب الأفضلية بسبب التصحيح الأسرع لمخزون الحديد وتحسين الالتزام بالعلاج.

- ستوصي الإرشادات السريرية بشكل متزايد بالتركيبات القابلة للحقن لنقص الحديد المتوسط إلى الشديد عبر مؤشرات متعددة.

- ستشهد المنتجات ذات الجرعات العالية والتردد المنخفض اعتمادًا أوسع لتقليل عبء التسريب وتحسين موارد الرعاية الصحية.

- سيتم توسيع دمج الحديد القابل للحقن في برامج إدارة فقر الدم الشاملة عبر المستشفيات والعيادات الخارجية.

- سيؤدي زيادة الوعي بنقص الحديد خارج نطاق فقر الدم إلى دعم التشخيص المبكر والتدخل في الوقت المناسب.

- سيؤدي توسيع مراكز التسريب والعيادات المتخصصة إلى تحسين الوصول إلى العلاجات الحديدية الوريدية.

- ستشهد الأسواق الناشئة زيادة في الإقبال مدفوعة بمبادرات صحة الأم وبرامج إدارة الأمراض المزمنة.

- سيركز المصنعون على تعزيز ملفات الأمان وتقليل المخاطر المرتبطة بالتسريب لتعزيز ثقة الأطباء.

- ستدعم أدوات الصحة الرقمية اختيار المرضى بشكل أفضل وتحسين الجرعات ومراقبة العلاج.

- ستزداد حدة المنافسة مع سعي الشركات لتوسيع مجموعة المنتجات والوصول الجغرافي واستراتيجيات إدارة دورة الحياة.