نظرة عامة على السوق

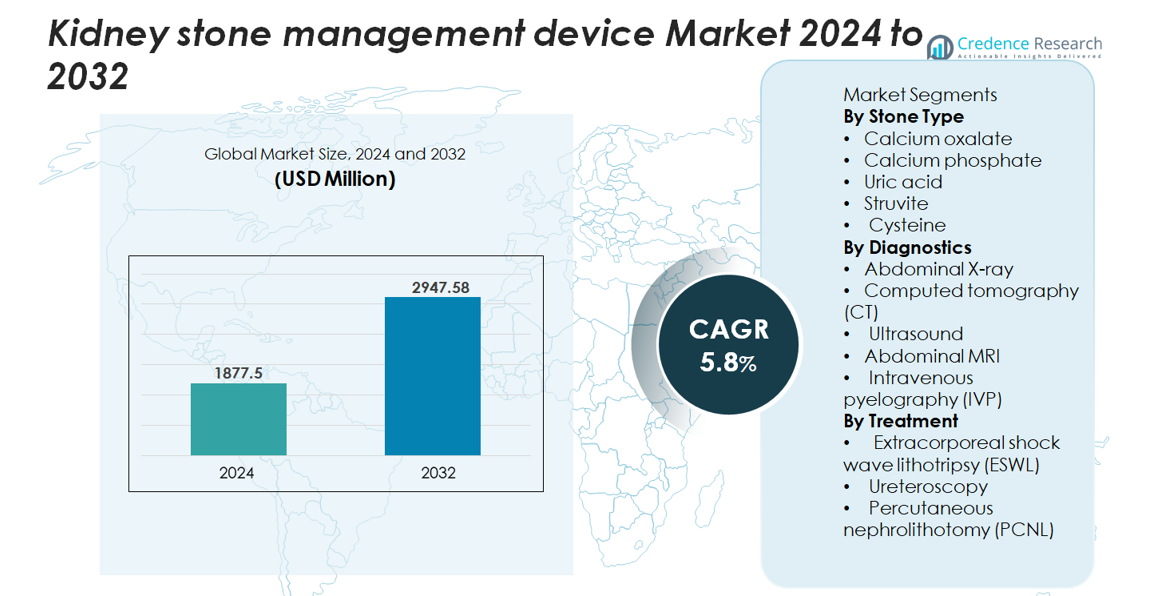

تم تقييم سوق الأجهزة العالمية لإدارة حصى الكلى بقيمة 1,877.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,947.58 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 5.8% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة إدارة حصى الكلى 2024 |

1,877.5 مليون دولار أمريكي |

| سوق أجهزة إدارة حصى الكلى، النمو السنوي المركب |

5.8% |

| حجم سوق أجهزة إدارة حصى الكلى 2032 |

2,947.58 مليون دولار أمريكي |

يتشكل سوق أجهزة إدارة حصى الكلى من خلال لاعبين عالميين راسخين بما في ذلك DirexGroup، Karl Storz GmbH، Coloplast A/S، Elmed Medical Systems، Cook Medical LLC، Dornier MedTech، Allengers Medical Systems Ltd، EDAP TMS S.A، Becton، Dickinson and Company، وBoston Scientific Corporation. تتنافس هذه الشركات من خلال التقدم في منصات ESWL، المناظير الرقمية، أنظمة تفتيت الحصى بالليزر عالية الدقة، والتقنيات التصويرية المتكاملة. تقود أمريكا الشمالية السوق بحصة تبلغ حوالي 35-37%، مدفوعة ببنية تحتية صحية قوية، وحجم إجراءات كبير، واعتماد سريع للتقنيات الجراحية غير الباضعة. تليها أوروبا بحصة تتراوح بين 28-30%، مدعومة بشبكات مسالك بولية راسخة واستثمار مستمر في الأنظمة التشخيصية والعلاجية المتقدمة.

رؤى السوق

- تم تقييم سوق الأجهزة العالمية لإدارة حصوات الكلى بقيمة 1,877.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,947.58 مليون دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 5.8٪ خلال فترة التوقعات، مدعومًا بزيادة حجم العلاجات واعتماد الأنظمة الأقل تدخلاً بشكل مستمر.

- تستمر زيادة انتشار الاضطرابات الأيضية، وارتفاع معدلات التكرار، والوصول الأوسع إلى تنظير الحالب الرقمي، وتفتيت الحصى بالموجات الصادمة خارج الجسم (ESWL)، وتفتيت الحصى بالليزر المتقدم في دفع الطلب القوي على الأجهزة بين السكان ذوي العبء العالي.

- تشمل الاتجاهات الرئيسية الاستيعاب السريع لألياف الليزر الثوليوم، وتوسيع استخدام منظار الحالب القابل للتصرف، ودمج الدعم التشخيصي المدعوم بالذكاء الاصطناعي ضمن منصات التصوير المقطعي المحوسب والموجات فوق الصوتية، مما يعزز الدقة وكفاءة سير العمل.

- تظل شدة المنافسة عالية حيث يركز اللاعبون الرائدون على تصغير الأجهزة، وتحسين المتانة، وتطوير منصات ملائمة للعيادات الخارجية، على الرغم من أن التكاليف الرأسمالية العالية والوصول غير المتكافئ إلى الأنظمة المتقدمة يحدان من الانتشار الأوسع.

- إقليميًا، تمتلك أمريكا الشمالية حصة تتراوح بين 35-37٪، تليها أوروبا بنسبة 28-30٪، بينما تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل بنسبة 22-24٪؛ من حيث القطاعات، يهيمن ESWL على العلاج، ويقود التصوير المقطعي المحوسب التشخيصات بسبب دقته الفائقة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع الحصوة

تشكل حصوات أوكسالات الكالسيوم الجزء الفرعي المهيمن، حيث تستحوذ على الحصة الأكبر بسبب ارتفاع معدل حدوثها عالميًا وارتباطها القوي بأنماط التغذية، والاضطرابات الأيضية، وعدم توازن السوائل. يدفع انتشارها الطلب المستمر على التصوير التشخيصي، وسير العمل الوقائي، وتقنيات الإزالة الأقل تدخلاً. تليها حصوات فوسفات الكالسيوم وحمض اليوريك، مدعومة بزيادة حالات متلازمة الأيض. تظل حصوات الستروفيت والسيستين أقل شيوعًا ولكنها تتطلب تدخلات أكثر تقدمًا بسبب أنماط تكرارها وتعقيدها، مما يعزز الحاجة إلى التصوير الدقيق وأنظمة العلاج القائمة على الأجهزة المصممة خصيصًا.

- على سبيل المثال، يوفر منظار الحالب الرقمي المرن LithoVue™ من شركة Boston Scientific انحرافًا مزدوج الاتجاه بزاوية 270° للوصول إلى المواقع الصعبة داخل الكلى، بما في ذلك الحصوات في القطب السفلي. يستخدم الجهاز مستشعر تصوير رقمي CMOS بعنصر استشعار بحجم 400 × 400 ميكرون، مما يوفر رؤية واضحة أثناء تنظير الحالب.

حسب التشخيصات

يمثل التصوير المقطعي المحوسب (CT) الجزء الفرعي التشخيصي المهيمن، حيث يحتفظ بأعلى حصة في السوق نظرًا لحساسيته الفائقة، وسرعة اكتسابه، وقدرته على اكتشاف الحصوات الصغيرة بحجم 1-2 مم. تدفع دقة التشخيص العالية للتصوير المقطعي المحوسب اعتماده في مراكز الرعاية الطارئة والمسالك البولية. يحافظ التصوير بالموجات فوق الصوتية على استخدام قوي كبديل خالٍ من الإشعاع للنساء الحوامل والفاحصين المتكررين، بينما يُظهر التصوير بالأشعة السينية البطنية وIVP تراجعًا في الاستخدام. يظل التصوير بالرنين المغناطيسي محدودًا ولكنه مفيد في الحالات المعقدة. بشكل عام، يعزز توحيد التصوير المتزايد والتفسير المدعوم بالذكاء الاصطناعي دقة التشخيص واختيار الأجهزة بشكل أكبر.

- على سبيل المثال، يوفر جهاز التصوير المقطعي SOMATOM Force من Siemens Healthineers دقة مكانية مؤكدة تبلغ 0.24 مم في وضع الدقة العالية. تساعد هذه التفاصيل الدقيقة الأطباء في اكتشاف الحصوات الكلوية الصغيرة وتقييم التغيرات المرتبطة بالحصوات بثقة أكبر.

حسب العلاج

لا تزال تقنية تفتيت الحصى بالموجات الصادمة خارج الجسم (ESWL) تمثل الجزء الفرعي المهيمن في العلاج مع أكبر حصة في السوق، مدفوعة بطبيعتها غير الجراحية، وملاءمتها للعيادات الخارجية، وتطبيقها الواسع للحصوات التي تقل عن الحدود المتوسطة. تستمر التحسينات في تركيز الموجات الصادمة، وتعديل الطاقة، والتصوير في الوقت الحقيقي في تعزيز دورها. يتوسع استخدام منظار الحالب بسرعة بفضل التحسينات في المناظير المرنة الرقمية وأنظمة تفتيت الحصى بالليزر، بينما تظل عملية استخراج الحصى عبر الجلد (PCNL) ضرورية للحصوات الكبيرة أو المعقدة. يشكل التحول نحو الأساليب الجراحية الأقل توغلاً وزيادة معدلات التخلص من الحصى الابتكار المستمر في الأجهزة عبر منصات العلاج.

محركات النمو الرئيسية

الزيادة العالمية في انتشار الاضطرابات الأيضية وتكرار الحصوات

تستمر زيادة حالات الاضطرابات الأيضية—بما في ذلك السمنة، والسكري، وارتفاع حمض اليوريك—في رفع معدلات تكوين حصوات الكلى عالميًا، مما يزيد بشكل كبير من الطلب على الأجهزة التشخيصية والتدخلية. يعزز تكوين الحصوات المتكرر، الذي يُبلغ عنه في ما يقرب من نصف المرضى المتأثرين في غضون 5-7 سنوات، من استخدام الأجهزة على المدى الطويل عبر منصات التصوير، وتفتيت الحصى، ومنظار الحالب، وPCNL. تزيد عوامل الخطر الغذائية المتزايدة مثل تناول الصوديوم العالي والبروتين العالي من تسارع الحالات عالميًا، خاصة في السكان الحضريين. هذه الزيادة المستمرة في عبء الحصوات تعزز استثمارات النظام الصحي في أجنحة المسالك البولية المتقدمة ومعدات إزالة الحصى الأقل توغلاً، خاصة في المراكز ذات الحجم الكبير. مع تحول إدارة التكرار إلى تفويض سريري أساسي، يستفيد السوق من دورات استبدال الأجهزة المستمرة، ودمج تقنيات المراقبة، واعتماد موسع لبرامج الوقاية من الحصى المدعومة بالتشخيصات الدقيقة.

- على سبيل المثال، يوفر جهاز تفتيت الحصى Dornier Delta III معدل صدمات محكم يصل إلى 120 صدمة في الدقيقة، مع توجيهات سريرية توصي غالبًا بـ 60-90 صدمة في الدقيقة لتحسين تفتيت الحصى. يتميز النظام بمولد كهرومغناطيسي بأحجام بؤرية قابلة للاختيار، مما يتيح للأطباء ضبط المنطقة البؤرية وفقًا لعمق الحصوة والتشريح.

التطورات التكنولوجية في إزالة الحصى الأقل توغلاً

تدفع التطورات السريعة في تقنيات المسالك البولية الأقل توغلاً النمو بشكل كبير من خلال تحسين سلامة الإجراءات، وكفاءتها، وتعافي المرضى. تتيح المناظير الحالبية الرقمية عالية الدقة، وأنظمة تفتيت الحصى بالليزر المحسنة، وأدوات PCNL المصغرة إزالة فعالة للحصى مع تقليل الصدمات وتقليل فترات الإقامة في المستشفى. توفر الابتكارات مثل ليزر هولميوم:YAG عالي الطاقة وألياف الثوليوم دقة تفتيت فائقة، مما يسمح بعلاج أنواع الحصى المعقدة بسرعات تآكل أسرع. تقدم أجهزة ESWL من الجيل التالي تحسينًا في تعديل الطاقة واستهداف موجه بالصور، مما يعزز معدلات التخلص من الحصى. تدعم هذه التطورات ثقة أكبر في الإجراءات بين الأطباء، وتوسع من فئات المرضى القابلة للعلاج، وتقلل الاعتماد على الجراحات المفتوحة. مع إعطاء المستشفيات الأولوية للنتائج السريرية وتحسين سير العمل، تظل الأجهزة المتقدمة الأقل توغلاً مركزية في استراتيجيات الشراء، مما يسرع من توسع السوق.

- على سبيل المثال، يعمل ليزر الألياف الثوليوم SuperPulsed من Olympus Soltive™ بترددات تصل إلى 2,400 هرتز مع طاقات نبضية تصل إلى 6 جول، مما يتيح إزالة الغبار بسرعة عالية وتقليل الارتداد أثناء تكسير الحصى.

الوصول الموسع إلى رعاية المسالك البولية المتقدمة وزيادة الاستثمار في البنية التحتية

يُعد توفر مراكز تخصص المسالك البولية بشكل أكبر، إلى جانب ارتفاع الإنفاق على الرعاية الصحية وترقيات البنية التحتية، محفزًا رئيسيًا للنمو. تتبنى الاقتصادات الناشئة بسرعة الأجنحة الحديثة للتصوير، وأنظمة تفتيت الحصى بالليزر، والمنصات الجراحية المتكاملة استجابة لزيادة حالات الحصى. تحسن الاستثمارات الحكومية في المستشفيات المتخصصة، ومراكز الجراحة المتنقلة، ومرافق رعاية المسالك البولية اليومية من الوصول إلى التشخيص والعلاج في الوقت المناسب. يعزز السياحة الطبية الطلب على الأجهزة في المناطق التي تقدم خدمات إدارة الحصى الأقل تدخلاً بتكلفة فعالة. بالإضافة إلى ذلك، تعزز برامج التدريب لأطباء المسالك البولية، وتحسين أطر التعويضات، والمبادرات التي تشجع على الكشف المبكر من القدرة السريرية. ومع قيام المزيد من المرافق بنشر أنظمة تفتيت الحصى المتقدمة وأنظمة التنظير الداخلي، تشهد الشركات المصنعة للأجهزة طلبًا مستدامًا على كل من المعدات الرأسمالية والمواد الاستهلاكية، مما يدفع إلى توسع السوق بشكل مستمر.

الاتجاهات والفرص الرئيسية

نمو التشخيصات المدفوعة بالذكاء الاصطناعي وإدارة الحصى التنبؤية

يظهر الذكاء الاصطناعي والتحليلات المدفوعة بالبيانات كاتجاهات تحويلية في إدارة حصى الكلى. تعمل أدوات التصوير المعززة بالذكاء الاصطناعي على تحسين دقة اكتشاف الحصى، وتصنيف عبء الحصى تلقائيًا، ومساعدة الأطباء في اختيار مسارات العلاج المثلى. تدعم نماذج التعلم الآلي القادرة على التنبؤ بتكرار الحصى بناءً على الملفات الأيضية، وبيانات التصوير، وتاريخ المريض استراتيجيات الرعاية الوقائية. يتيح دمج الذكاء الاصطناعي في سير العمل الخاص بالتصوير المقطعي المحوسب والموجات فوق الصوتية تفسيرًا أسرع ويقلل من التباين التشخيصي عبر الإعدادات السريرية. تخلق هذه التطورات فرصًا لمصنعي الأجهزة لدمج البرمجيات الذكية في أنظمة التصوير، ووحدات التحكم في العلاج، وأدوات المراقبة بعد الإجراءات. مع اكتساب دقة المسالك البولية أهمية، من المتوقع أن ينمو اعتماد سير العمل المدعوم بالذكاء الاصطناعي بشكل كبير.

- على سبيل المثال، يوفر AI-Rad Companion CT من Siemens Healthineers تقسيمًا تلقائيًا للكلى كجزء من سير العمل لتحليل الأعضاء البطنية. يقلل البرنامج من جهد التحديد اليدوي ويدعم تقييم هيكل الكلى بشكل متسق من خلال تطبيق أدوات قياس مدفوعة بالذكاء الاصطناعي القياسية.

الزيادة في تبني التنظير الداخلي الرقمي والابتكار في الليزر

يقدم الطلب القوي على المناظير الداخلية الرقمية وأنظمة الليزر المتقدمة فرصة كبيرة لمصنعي الأجهزة. توفر المناظير الرقمية رؤية فائقة، وتحسين القدرة على المناورة، ومتانة أعلى مقارنة بالنماذج الليفية البصرية، مما يعزز نتائج العلاج. يدعم الابتكار المتزامن في تفتيت الحصى بالليزر، خاصة ليزر الألياف الثوليوم والليزر الهولميوم عالي الطاقة، التجزئة الدقيقة، وتقليل الارتداد، وقدرات إزالة الغبار بكفاءة. يفضل الاستخدام المتزايد للمناظير الداخلية القابلة للتصرف تقليل خطر العدوى ودعم بيئات الحالات العالية. مع تحول المرافق نحو أنظمة إدارة الحصى الموحدة والمدعومة بالتكنولوجيا، يكتسب الموردون الذين يقدمون منصات التنظير الداخلي الرقمي والليزر المتكاملة ميزة تنافسية.

- على سبيل المثال، يتميز منظار الحالب الرقمي Flex-Xc من Karl Storz بمستشعر تصوير CMOS عالي الدقة مدمج ويوفر انحرافًا ثنائي الاتجاه بزاوية 270° للوصول المتقدم إلى الكلى. يدعم التصميم رؤية واضحة وقدرة مناورة مستقرة أثناء إجراءات إدارة الحصى الصعبة.

توسيع نماذج علاج الحصى في العيادات الخارجية والمراكز الجراحية النهارية

يقدم التحول نحو نماذج الجراحة النهارية والعيادات الخارجية فرصًا كبيرة في السوق. تُمكن التطورات في ESWL، وتنظير الحالب المرن، وmini-PCNL من خروج المرضى في نفس اليوم لجزء كبير من المرضى، مما يقلل من الحاجة إلى الاستشفاء ويحسن كفاءة التكلفة. تستثمر أنظمة الرعاية الصحية بشكل متزايد في مراكز المسالك البولية النهارية المجهزة بأنظمة تصوير مدمجة، ومفجرات الحصى المتنقلة، وأدوات التنظير الداخلي القابلة للتخلص منها. يتماشى هذا النموذج مع تركيز الدافعين على تقليل التكاليف وتسريع تعافي المرضى، مما يحفز اعتماد الأجهزة الخفيفة الوزن والمحمولة والملائمة لسير العمل. الشركات المصنعة التي تقدم منصات مدمجة وأنظمة ذات دوران سريع مهيأة لطلب قوي.

التحديات الرئيسية

تكاليف الأجهزة العالية وعدم الوصول المتساوي إلى تقنيات العلاج المتقدمة

تظل التكلفة العالية لأنظمة التصوير المتقدمة، وأجهزة تفتيت الحصى بالليزر، ومناظير الحالب الرقمية عائقًا رئيسيًا أمام الاعتماد الواسع، خاصة في المناطق ذات الدخل المنخفض والمتوسط. تتطلب المعدات ذات التكلفة الرأسمالية العالية استثمارات كبيرة في الصيانة والتدريب وترقيات المرافق، مما يحد من انتشارها في المستشفيات الصغيرة ومراكز الرعاية الريفية. تقيد قيود السداد لبعض الإجراءات الجدوى المالية لمقدمي الرعاية الصحية. تضيف الأجهزة القابلة للتخلص منها، رغم فوائدها في مكافحة العدوى، أعباء تكلفة متكررة. تساهم هذه الفجوة المالية في عدم الوصول المتساوي إلى تقنيات إدارة الحصى المثلى، مما يعزز الفجوات الإقليمية في معايير العلاج ويؤخر الاعتماد في البيئات ذات الموارد المحدودة.

تعقيد الأجهزة، مشاكل المتانة، ونقص المهارات

يشكل تعقيد أجهزة إدارة الحصى الحديثة، إلى جانب مخاوف المتانة، تحديًا كبيرًا لمقدمي الرعاية الصحية. تتطلب مناظير الحالب الرقمية وأنظمة الليزر عالية القوة مشغلين مهرة لضمان الاستخدام الآمن والفعال، ومع ذلك يظل أطباء المسالك البولية المدربون محدودين في العديد من المناطق. تزيد الإصلاحات المتكررة، وهشاشة المناظير، ومتطلبات الصيانة من تكاليف التشغيل وتعرقل سير العمل السريري. يمكن أن يؤدي التدريب غير الكافي في تقنيات التنظير الداخلي المتقدمة إلى نتائج غير متسقة وزيادة مخاطر المضاعفات. تتطلب التطور التكنولوجي المتزايد للأجهزة تدريبًا مكثفًا للأطباء، وبرامج شهادة منظمة، وتحسين متانة الأجهزة لدعم الاعتماد على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق أجهزة إدارة حصى الكلى بحصة تتراوح بين 35-37%، مدعومة بانتشار عالٍ للاضطرابات الأيضية، واختراق تشخيصي قوي، والاستخدام الواسع لـ ESWL، وتنظير الحالب المرن، وأنظمة الليزر المتقدمة. تهيمن الولايات المتحدة بسبب مراكز المسالك البولية الراسخة، واعتماد سريع لألياف الليزر الثوليوم، والدمج المبكر لتحليلات الذكاء الاصطناعي المستندة إلى التصوير المقطعي المحوسب والموجات فوق الصوتية. تعزز أطر السداد المواتية وزيادة حجم العمليات الجراحية النهارية الطلب بشكل أكبر. يتسارع النمو من خلال توسيع مراكز الجراحة النهارية والترقيات المستمرة لمنصات العلاج الأقل تدخلاً عبر شبكات المستشفيات الكبرى.

أوروبا

تمتلك أوروبا حصة سوقية تتراوح بين 28-30%، مدفوعة ببنية تحتية سريرية قوية، وإرشادات موحدة لطب المسالك البولية، واعتماد مستمر للمناظير الرقمية وأنظمة ESWL من الجيل التالي. تُعتبر ألمانيا وفرنسا والمملكة المتحدة محاور النمو الإقليمي من خلال الاستخدام القوي للتصوير والاستثمار في منصات تفتيت الحصى بالليزر عالية الدقة. يدعم ارتفاع معدل تكوين الحصى المرتبط بنمط الحياة ومسارات الرعاية المنظمة حجم الإجراءات الكبير في كل من المستشفيات العامة والخاصة. يعزز التزام المنطقة بالكشف المبكر، إلى جانب التحديث المستمر لأجنحة جراحة المسالك البولية، دور أوروبا كسوق ناضج مع اعتماد قوي للتكنولوجيا.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ 22-24% من السوق العالمية وتعتبر المنطقة الأسرع نموًا. يؤدي ارتفاع معدل الحصى الناتج عن الجفاف والأنماط الغذائية والتحضر إلى زيادة الطلب على أجهزة التشخيص والعلاج الأقل تدخلاً. تُعتبر الصين والهند واليابان من المساهمين الرئيسيين، مدعومين بتوسيع البنية التحتية للرعاية الصحية، وزيادة أعداد المرضى، وزيادة الوصول إلى أنظمة ESWL وتنظير الحالب المرن. يعزز السياحة الطبية في الهند وسنغافورة وتايلاند حجم الإجراءات، بينما تسرع الاستثمارات الحكومية وبرامج تدريب المسالك البولية الموسعة من اعتماد التكنولوجيا في المستشفيات والمراكز المتخصصة.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة تتراوح بين 6-7%، مما يعكس التقدم المستمر في خدمات المسالك البولية وزيادة نشر تقنيات التصوير وإزالة الحصى. تقود البرازيل والمكسيك الطلب الإقليمي من خلال شبكات الرعاية الصحية الخاصة المتنامية وتحديث المستشفيات الثلاثية. يظل ESWL معتمدًا على نطاق واسع بسبب ملفه التكلفة المواتي، بينما تتوسع منصات تنظير الحالب المرنة والليزر تدريجيًا في المراكز الحضرية الكبرى. على الرغم من التقدم، تحد الفوارق الإقليمية في السداد وتوافر الأطباء والوصول إلى التقنيات المتقدمة من اختراق السوق الكامل. تستمر ترقيات الرعاية الصحية الجارية في تحسين اعتماد الأجهزة على المدى الطويل.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة تتراوح بين 4-5%، مع تركيز النمو في دول الخليج مثل السعودية والإمارات، حيث تقود الاستثمارات القوية في تفتيت الحصى بالليزر وتنظير الحالب الرقمي وأجنحة التصوير عملية الاعتماد. يعزز توسيع المستشفيات المتخصصة وارتفاع السياحة الطبية القدرة الإجرائية. ومع ذلك، يظل الوصول محدودًا في العديد من الدول الأفريقية بسبب فجوات البنية التحتية وارتفاع تكاليف المعدات. يعمل توسع القطاع الخاص والمبادرات الحكومية للتحديث تدريجيًا على تحسين توفر أنظمة إدارة الحصى الأقل تدخلاً، مما يدعم زيادة استخدام الأجهزة في الأسواق الرئيسية.

تقسيمات السوق:

حسب نوع الحصى

- أوكسالات الكالسيوم

- فوسفات الكالسيوم

- حمض اليوريك

- ستروفيت

- سيستين

حسب التشخيص

- الأشعة السينية للبطن

- التصوير المقطعي المحوسب (CT)

- الموجات فوق الصوتية

- الرنين المغناطيسي للبطن

- تصوير الحويضة الوريدي (IVP)

حسب العلاج

- تفتيت الحصى بموجات الصدمة من خارج الجسم (ESWL)

- تنظير الحالب

- تفتيت الحصى عن طريق الجلد (PCNL)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق أجهزة إدارة حصى الكلى بمشاركة قوية من قادة التكنولوجيا الطبية العالمية المتخصصين في جراحة المسالك البولية طفيفة التوغل، والتصوير المتقدم، وحلول تفتيت الحصى بالليزر. تحافظ شركات مثل Boston Scientific وOlympus Corporation وKarl Storz وRichard Wolf وDornier MedTech وSiemens Healthineers على تأثير كبير من خلال محافظ منتجات واسعة تغطي أنظمة ESWL، ومناظير الحالب الرقمية، وأجهزة الليزر عالية الطاقة من نوع Holmium وThulium، ومنصات التصوير الدقيقة. يركز التنافس على تحسين الرؤية، وتحسين متانة الأجهزة، وحلول المناظير القابلة للتصرف، والأنظمة العلاجية المتكاملة التي تبسط سير العمل السريري. تعزز المبادرات الاستراتيجية – بما في ذلك الاستحواذات، والتقييمات السريرية متعددة المراكز، والاستثمارات في البحث والتطوير، والتوسع في المناطق سريعة النمو – من وضع السوق. يزداد تركيز البائعين على التكامل الرقمي، والتشخيص بمساعدة الذكاء الاصطناعي، وتصميمات الأجهزة المريحة لتمييز العروض. يستمر صعود مراكز الجراحة المتنقلة، والطلب على التنظير المرن، والتحول نحو العلاجات الخارجية ذات التكلفة الفعالة في تشكيل الديناميكيات التنافسية، مما يفضل الشركات المصنعة التي تقدم حلول شاملة وقابلة للتطوير ومتقدمة تقنيًا.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في مايو 2024، أعلنت شركة Karl Storz GmbH عن اتفاقية توزيع حصرية مع Well Lead Medical لجهاز ClearPetra لإخلاء الشفط والدخول إلى الحالب في الولايات المتحدة.

- في أبريل 2024، أطلقت شركة Dornier MedTech منصة UroGPT™، وهي منصة نموذج لغوي كبير مدعومة بالذكاء الاصطناعي متوافقة مع نظام WPE Wellness™ لمرضى حصى الكلى؛ حيث أفاد 92.1% من المرضى الذين شملهم الاستطلاع بأنهم يثقون في WPE Wellness™ بقدر أو أكثر من المواقع الصحية الكبرى.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يستند إلى نوع الحصى، التشخيص، العلاج والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد تبني إجراءات إدارة الحصى الأقل توغلاً والعمليات الخارجية مع إعطاء المستشفيات الأولوية للتعافي السريع وتقليل مخاطر الإجراءات.

- ستصبح التصوير المدعوم بالذكاء الاصطناعي والتحليلات التنبؤية جزءًا لا يتجزأ من مسارات التشخيص، مما يحسن دقة الكشف واختيار العلاج.

- ستحظى منظار الحالب الرقمي والمناظير القابلة للتصرف بقبول أوسع نظرًا لتحسين المتانة والسيطرة على العدوى وكفاءة سير العمل.

- ستواصل أجهزة الليزر الليفي الهولميوم والثوليوم عالية الطاقة استبدال تقنيات تفتيت الحصى القديمة، مما يعزز دقة التفتيت.

- ستتطور أنظمة تفتيت الحصى بالموجات الصادمة خارج الجسم مع تحسين تعديل الطاقة وتوجيه التصوير في الوقت الفعلي لتحسين النتائج الخالية من الحصى.

- ستوسع مراكز الجراحة المتنقلة دورها في علاج الحصى، مما يزيد الطلب على منصات الأجهزة المدمجة والمتحركة.

- سيستثمر المصنعون أكثر في التصاميم المريحة والأدوات المصغرة لتمكين تدخلات أكثر أمانًا وأقل صدمة.

- سيدعم دمج أدوات المراقبة عن بعد وبرامج إدارة الأيض الوقاية من التكرار على المدى الطويل.

- ستشهد الأسواق الناشئة تبنيًا سريعًا للتكنولوجيا مع تحسن البنية التحتية للرعاية الصحية وقدرة طب المسالك البولية.

- ستتحول التمايز التنافسي نحو أنظمة علاج متكاملة بالكامل تجمع بين التصوير والليزر والمناظير والمنصات الرقمية.