نظرة عامة على السوق

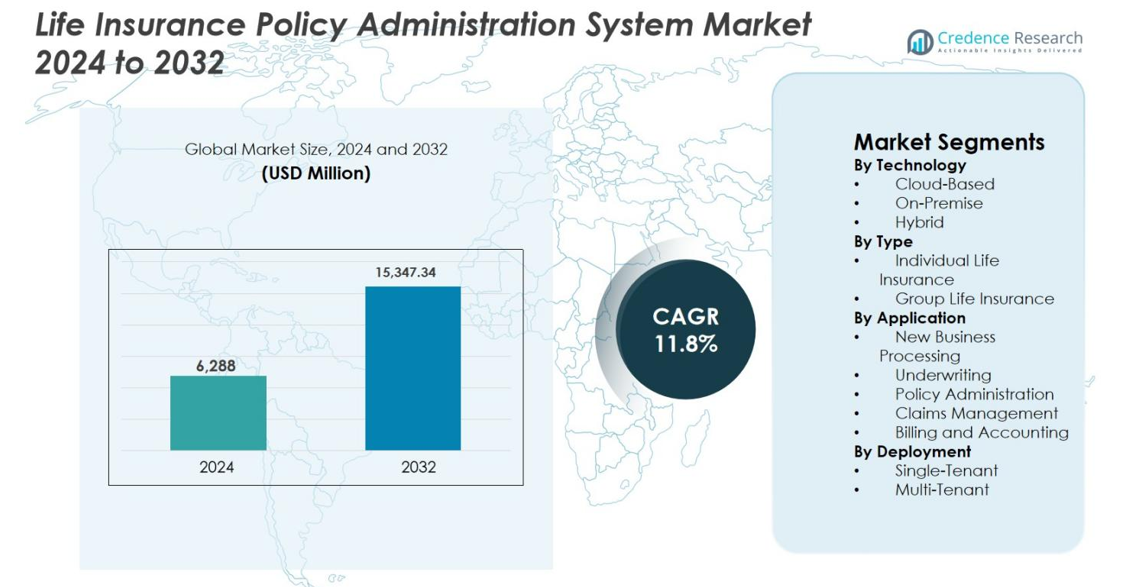

تم تقييم حجم سوق نظام إدارة وثائق التأمين على الحياة بمبلغ 6,288 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15,347.34 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق نظام إدارة وثائق التأمين على الحياة 2024 |

6,288 مليون دولار أمريكي |

| سوق نظام إدارة وثائق التأمين على الحياة، معدل النمو السنوي المركب |

11.8% |

| حجم سوق نظام إدارة وثائق التأمين على الحياة 2032 |

15,347.34 مليون دولار أمريكي |

يتميز سوق نظام إدارة وثائق التأمين على الحياة بوجود قوي لمزودي برامج التأمين الراسخين وشركات خدمات تكنولوجيا المعلومات العالمية التي تركز على تحديث الأنظمة الأساسية وتمكين التحول الرقمي. يتنافس اللاعبون الرائدون مثل Majesco وOracle وAccenture وInfosys وEIS Group وInsurity وEXL وFAST Technology وEdlund من خلال منصات قابلة للتكوين ونشر قائم على السحابة وخبرة عميقة في مجال التأمين. تستثمر هذه الشركات في الأتمتة والتحليلات والتكامل القائم على واجهات برمجة التطبيقات لدعم دورات حياة الوثائق المعقدة والامتثال التنظيمي. إقليمياً، تقود أمريكا الشمالية السوق بحصة 38.4%، مدعومة بالتبني المبكر للتكنولوجيا ومبادرات التحديث واسعة النطاق، تليها أوروبا بنسبة 26.1% وآسيا والمحيط الهادئ بنسبة 22.7%، حيث يستمر التوسع السريع في التأمين الرقمي في تعزيز زخم السوق.

رؤى السوق

- تم تقييم سوق نظام إدارة وثائق التأمين على الحياة بمبلغ 6,288 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15,347.34 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.8% خلال فترة التوقعات، مدفوعًا بزيادة الرقمنة ومبادرات تحديث أنظمة التأمين الأساسية.

- يزيد الطلب المتزايد على إدارة دورة حياة الوثائق المؤتمتة وإطلاق المنتجات بشكل أسرع وتحسين تجربة العملاء من التبني، مع قيادة النشر القائم على السحابة لقطاع التكنولوجيا بنسبة 58.6%.

- تسلط اتجاهات السوق الضوء على زيادة تبني نماذج SaaS والنظم البيئية القائمة على واجهات برمجة التطبيقات والمنصات المدعومة بالتحليلات، بينما تهيمن تطبيقات إدارة الوثائق بنسبة 41.8% من حصة القطاع.

- تشمل البيئة التنافسية مزودي برامج التأمين المتخصصين وشركات تكنولوجيا المعلومات العالمية التي تركز على المنصات القابلة للتكوين والهجرة إلى السحابة وتكامل الأنظمة لتعزيز مرونة شركات التأمين.

- إقليمياً، تقود أمريكا الشمالية بحصة سوقية تبلغ 38.4%، تليها أوروبا بنسبة 26.1% وآسيا والمحيط الهادئ بنسبة 22.7%، بينما تظهر المناطق الناشئة نموًا مستقرًا مدفوعًا بتوسع التأمين الرقمي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب التكنولوجيا

ينقسم سوق نظام إدارة وثائق التأمين على الحياة إلى نماذج نشر قائمة على السحابة، محلية، وهجينة. تهيمن الأنظمة القائمة على السحابة على هذا القطاع، حيث تستحوذ على 58.6% من حصة السوق، مدفوعة بقابلية التوسع، وسرعة التنفيذ، وانخفاض التكلفة الإجمالية للملكية. يتبنى شركات التأمين بشكل متزايد منصات السحابة لدعم خدمات الوثائق الرقمية، العمليات عن بُعد، وتكوين المنتجات بسرعة. تعزز التحليلات المدمجة، تكامل API، والتحديثات التنظيمية من الاعتماد. تكتسب الحلول الهجينة زخماً بين شركات التأمين المتوسطة إلى الكبيرة التي تسعى للتحديث التدريجي، بينما تحتفظ الأنظمة المحلية بأهميتها في المناطق ذات قيود السيادة على البيانات والبنية التحتية القديمة.

- على سبيل المثال، منصة NGIN من Infosys McCamish تُعتبر نظام إدارة وثائق التأمين على الحياة والمعاشات السحابي الأصل الذي يستخدمه شركات التأمين العالمية لإدارة دورات حياة الوثائق بالكامل مع دعم متعدد المناطق وبنية تحتية قابلة للتوسع.

حسب النوع

بناءً على النوع، يشمل سوق نظام إدارة وثائق التأمين على الحياة التأمين على الحياة الفردي والتأمين على الحياة الجماعي. يتصدر التأمين على الحياة الفردي بنسبة 64.2% من الحصة، مدعوماً بزيادة الطلب على الوثائق المخصصة، هياكل الأقساط المرنة، ومنتجات الحماية طويلة الأجل. تتطلب شركات التأمين أنظمة متقدمة لإدارة دورات حياة الوثائق المعقدة، التعديلات، التجديدات، وخدمة العملاء. يدفع نمو الطبقات المتوسطة، القنوات الرقمية المباشرة للمستهلك، وتخصيص المنتجات إلى اعتماد النظام. تنمو أنظمة التأمين على الحياة الجماعية بشكل مطرد، مدفوعة بتوسع التغطية التي يرعاها أصحاب العمل واحتياجات الأتمتة لإدارة الوثائق ذات الحجم الكبير.

- على سبيل المثال، قامت MetLife بتحديث عمليات التأمين على الحياة الفردية الخاصة بها من خلال نشر منصات إدارة وثائق متقدمة تدعم المنتجات القابلة للتكوين، سير العمل الآلي للاكتتاب، وخدمة الوثائق المستمرة عبر القنوات الرقمية.

حسب التطبيق

حسب التطبيق، يغطي السوق معالجة الأعمال الجديدة، الاكتتاب، إدارة الوثائق، إدارة المطالبات، والفوترة والمحاسبة. تُعتبر إدارة الوثائق القطاع الفرعي المهيمن بنسبة 41.8% من حصة السوق، حيث تشكل النواة التشغيلية لشركات التأمين على الحياة. يُدفع الطلب بالحاجة إلى تحديثات الوثائق في الوقت الفعلي، التعديلات الآلية، إدارة الامتثال، وخدمة العملاء السلسة. يعزز التكامل مع CRM، التحليلات، والقنوات الرقمية من الكفاءة والاحتفاظ. زيادة حجم الوثائق، تعقيد اللوائح، والتحول نحو المعالجة المباشرة تُسرع من اعتماد وحدات إدارة الوثائق المتقدمة.

محركات النمو الرئيسية

التحول الرقمي وتحديث الأنظمة الأساسية

يُعتبر التحول الرقمي المتسارع في قطاع التأمين محركًا رئيسيًا للنمو في سوق نظام إدارة سياسات التأمين على الحياة. يقوم شركات التأمين باستبدال المنصات القديمة والضخمة بأنظمة إدارة سياسات حديثة وقابلة للتكوين لتحسين المرونة، وتقليل التكاليف التشغيلية، ودعم إطلاق المنتجات بشكل أسرع. تُمكّن الأنظمة الحديثة من معالجة العمليات بشكل مباشر، وتدفقات العمل الآلية، وخدمة السياسات في الوقت الفعلي، مما يعزز الكفاءة التشغيلية بشكل كبير. كما أن التوقعات المتزايدة للعملاء بشأن الانضمام الرقمي، والبوابات ذاتية الخدمة، والتفاعل عبر القنوات المتعددة تدفع شركات التأمين إلى تحديث الأنظمة الأساسية. بالإضافة إلى ذلك، تتطلب التعقيدات التنظيمية والتغيرات المتكررة في المنتجات منصات مرنة تدعم التكوين السريع وتحديثات الامتثال. مع إعطاء الأولوية للتحديث للبقاء تنافسيًا ومرنًا رقميًا، يستمر الطلب على حلول إدارة السياسات المتقدمة في الارتفاع بشكل مطرد.

- على سبيل المثال، AXA قامت بتعزيز تحولها الرقمي من خلال تحديث الأنظمة الأساسية للتأمين على الحياة لتمكين معالجة العمليات بشكل مباشر، والاكتتاب الآلي، وخدمة السياسات في الوقت الفعلي، مما يحسن السرعة والكفاءة التشغيلية عبر نقاط تواصل العملاء.

زيادة الطلب على تخصيص المنتجات وسرعة الوصول إلى السوق

يدفع الطلب المتزايد على منتجات التأمين على الحياة المخصصة بقوة تبني أنظمة إدارة السياسات المتقدمة. يسعى العملاء بشكل متزايد إلى خيارات تغطية مرنة، وركاب مخصصين، وهياكل أقساط ديناميكية، وميزات قائمة على الاستخدام. لتلبية هذه التوقعات، يحتاج شركات التأمين إلى أنظمة قادرة على تكوين المنتجات بسرعة، وتسعير قائم على القواعد، وإدارة دورة حياة السياسات بشكل آلي. تتيح المنصات الحديثة لشركات التأمين تصميم واختبار وإطلاق منتجات جديدة بسرعة دون الحاجة إلى ترميز مكثف، مما يقلل بشكل كبير من وقت الوصول إلى السوق. تدعم هذه القدرة التميز التنافسي في الأسواق المزدحمة. بالإضافة إلى ذلك، تولد العروض المخصصة تفاعلًا أعلى مع العملاء واحتفاظًا أكبر، مما يجعل أنظمة إدارة السياسات القوية استثمارًا استراتيجيًا لشركات التأمين التي تركز على النمو والربحية طويلة الأجل.

- على سبيل المثال، HDFC Life قامت بتعزيز هيكلها الرقمي للمنتجات من خلال قدرات إدارة السياسات المتقدمة التي تُمكّن من تخصيص سريع لمنتجات الحياة الفردية وخدمة سلسة عبر القنوات الرقمية

توسع التوزيع الرقمي والقنوات المباشرة للمستهلك

يُعتبر التوسع السريع في قنوات التوزيع الرقمي محركًا رئيسيًا آخر للنمو في سوق نظام إدارة سياسات التأمين على الحياة. تعتمد شركات التأمين بشكل متزايد على البوابات الإلكترونية، وتطبيقات الهواتف المحمولة، ومنصات البانكاشورانس، والوكلاء الرقميين لاكتساب العملاء وخدمتهم. تتطلب هذه القنوات تكاملًا سلسًا مع أنظمة إدارة السياسات الأساسية لتمكين قرارات الاكتتاب في الوقت الفعلي، وإصدار السياسات الفوري، والفوترة الآلية. تدعم المنصات المتقدمة الاتصال القائم على واجهات برمجة التطبيقات، مما يتيح لشركات التأمين الشراكة مع شركات التكنولوجيا المالية، والمجمعين، ومقدمي التأمين المدمج. مع زيادة حجم المبيعات الرقمية، يجب على شركات التأمين توسيع معالجة السياسات وخدمتها بكفاءة، مما يعزز الطلب على أنظمة إدارة السياسات القوية والمُمكّنة عبر السحابة.

الاتجاهات والفرص الرئيسية

التحول نحو نماذج النشر القائمة على السحابة وSaaS

يمثل الانتقال نحو نماذج النشر القائمة على السحابة والبرمجيات كخدمة (SaaS) اتجاهًا رئيسيًا وفرصة في سوق نظام إدارة سياسات التأمين على الحياة. يتبنى شركات التأمين بشكل متزايد المنصات السحابية لتحقيق قابلية التوسع، والتنفيذ الأسرع، وتقليل تكاليف البنية التحتية. تمكن الأنظمة القائمة على السحابة من التحديثات المستمرة، والامتثال السريع للمتطلبات التنظيمية، وتحسين قدرات استعادة البيانات بعد الكوارث. كما تدعم التحليلات المتقدمة، والأتمتة المدفوعة بالذكاء الاصطناعي، والعمليات عن بُعد. بالنسبة للموردين، يفتح اعتماد السحابة فرصًا لتقديم حلول معيارية تعتمد على الاشتراك تجذب شركات التأمين الصغيرة والمتوسطة الحجم. ومع تحسن قبول البيئات السحابية من قبل الجهات التنظيمية عالميًا، يستمر النشر السحابي في فتح فرص نمو طويلة الأجل.

- على سبيل المثال، مجموعة زيورخ للتأمين قامت بنقل أعباء العمل الأساسية للتأمين إلى المنصات السحابية لتمكين التحديثات المستمرة للنظام، وتعزيز استعادة البيانات بعد الكوارث، وتسريع الامتثال التنظيمي عبر مناطق متعددة.

دمج التحليلات المتقدمة والأتمتة الذكية

يظهر دمج التحليلات المتقدمة، والذكاء الاصطناعي، والأتمتة الذكية كفرصة كبيرة لمقدمي أنظمة إدارة السياسات. يستفيد شركات التأمين من التحليلات للحصول على رؤى في الوقت الحقيقي حول أداء السياسات، وسلوك العملاء، وكفاءة العمليات. تعزز الأتمتة المدعومة بالذكاء الاصطناعي دقة الاكتتاب، وتكتشف الشذوذ في خدمة السياسات، وتبسط عمليات المطالبات والفوترة. تقلل التدفقات الذكية من التدخل اليدوي، وتخفض معدلات الخطأ، وتحسن تجربة العملاء. يمكن للموردين الذين يدمجون قدرات التحليلات والأتمتة داخل منصات إدارة السياسات الأساسية تقديم قيمة أعلى، ودعم اتخاذ القرارات المستندة إلى البيانات وتحسين العمليات عبر سلسلة قيمة التأمين.

- على سبيل المثال، صن لايف فاينانشال تستفيد من الأتمتة الذكية والتحليلات المدمجة في منصات إدارة السياسات لديها لتبسيط الفوترة، وتغييرات السياسات، واستفسارات العملاء، مما يمكن من أوقات استجابة أسرع وتجارب متسقة عبر القنوات المتعددة.

التحديات الرئيسية

تعقيد نقل الأنظمة القديمة وتكامل البيانات

يمثل الانتقال من أنظمة إدارة السياسات القديمة تحديًا كبيرًا لشركات التأمين. تحتوي المنصات القديمة غالبًا على عقود من بيانات السياسات، وتدفقات العمل المخصصة، والتكوينات التنظيمية، مما يجعل الانتقال معقدًا ويستغرق وقتًا طويلاً. يتطلب تنظيف البيانات وتخطيطها والتحقق منها جهدًا وخبرة كبيرة. يزيد التكامل مع الأنظمة المحيطة مثل المطالبات، والفوترة، وإدارة علاقات العملاء (CRM)، والمنصات الخارجية من مخاطر التنفيذ. يمكن لأي اضطراب أثناء الانتقال أن يؤثر على خدمة السياسات وثقة العملاء. قد تؤخر هذه التعقيدات مبادرات التحديث وتزيد من تكاليف المشاريع، مما يشكل حاجزًا أمام اعتماد أسرع لأنظمة إدارة السياسات الجديدة.

الامتثال التنظيمي ومخاوف أمن البيانات

يبقى الامتثال التنظيمي وأمن البيانات تحديات حاسمة في سوق نظام إدارة سياسات التأمين على الحياة. يجب على شركات التأمين الامتثال لقوانين حماية البيانات المتطورة، ومتطلبات التقارير، ولوائح الملاءة عبر عدة ولايات قضائية. تتعامل أنظمة إدارة السياسات مع بيانات العملاء الحساسة، مما يجعلها أهدافًا رئيسية للتهديدات السيبرانية. يضيف ضمان خصوصية البيانات، وضوابط الوصول الآمنة، والاستعداد للتدقيق التنظيمي إلى تعقيد النظام. بينما يعتبر تبني السحابة مفيدًا، فإنه يثير مخاوف إضافية حول إقامة البيانات وإدارة مخاطر الأطراف الثالثة. يجب على البائعين وشركات التأمين الاستثمار باستمرار في أطر الأمان وقدرات الامتثال، مما يزيد من تكاليف التشغيل والتنفيذ.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق نظام إدارة سياسات التأمين على الحياة بحصة سوقية تبلغ 38.4%، مدفوعة بالتبني المبكر للمنصات الرقمية للتأمين ومبادرات تحديث النظام الأساسي على نطاق واسع. تقوم شركات التأمين في الولايات المتحدة وكندا بنشاط باستبدال أنظمة السياسات القديمة لتحسين الكفاءة التشغيلية والامتثال التنظيمي وتجربة العملاء. يدعم الطلب القوي على الحلول السحابية، والنظم البيئية المدفوعة بـ API، وخدمات السياسات المدعومة بالتحليلات نمو السوق. يؤدي ارتفاع انتشار التأمين، والمحافظ المعقدة للمنتجات، والمتطلبات التنظيمية الصارمة إلى تسريع الاستثمار في أنظمة إدارة السياسات المتقدمة، مما يجعل أمريكا الشمالية السوق الإقليمي الأكثر نضجًا وتقنية.

أوروبا

تمثل أوروبا 26.1% من سوق نظام إدارة سياسات التأمين على الحياة، مدعومة بالتحديث المدفوع بالتنظيم وارتفاع التبني الرقمي بين شركات التأمين. يزيد الامتثال للأطر مثل GDPR وSolvency II من الطلب على منصات إدارة السياسات المرنة والجاهزة للتدقيق. تركز شركات التأمين الأوروبية على ترقية الأنظمة لدعم توحيد المنتجات، والعمليات عبر الحدود، والخدمات الرقمية. ينمو تبني السحابة بشكل مطرد، خاصة في أوروبا الغربية، بينما تظل النشرات الهجينة شائعة. يستمر التركيز الإقليمي على أمن البيانات، والشفافية التشغيلية، ونماذج التأمين التي تركز على العميل في دفع الاستثمارات المستمرة في الأنظمة.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا، حيث تمتلك حصة سوقية تبلغ 22.7% في سوق نظام إدارة سياسات التأمين على الحياة. يقود النمو التوسع السريع في اختراق التأمين على الحياة، وارتفاع عدد السكان من الطبقة المتوسطة، والنماذج التأمينية الرقمية في دول مثل الصين والهند واليابان وجنوب شرق آسيا. تتبنى شركات التأمين بشكل متزايد المنصات السحابية لدعم أحجام السياسات العالية، والإعداد الرقمي، والعمليات القابلة للتوسع. تعزز الإصلاحات التنظيمية والمبادرات الحكومية للشمول المالي الطلب بشكل أكبر. يسرع التركيز القوي في المنطقة على الأتمتة ونشر الأنظمة ذات التكلفة الفعالة من التبني بين شركات التأمين الكبيرة والناشئة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 7.4% في سوق نظام إدارة سياسات التأمين على الحياة، مدعومة بالتحول الرقمي التدريجي في قطاع التأمين. يقوم شركات التأمين في البرازيل والمكسيك وتشيلي بالاستثمار بشكل متزايد في أنظمة السياسات الحديثة لتحسين الكفاءة التشغيلية وتوسيع التوزيع الرقمي. تكتسب عمليات النشر السحابية زخماً بسبب تكاليفها الأولية المنخفضة وسرعة التنفيذ. يؤدي الوعي المتزايد بمنتجات التأمين على الحياة، إلى جانب تحديث اللوائح، إلى دفع ترقية الأنظمة. ومع ذلك، تحد القيود الميزانية وتحديات البنية التحتية القديمة من سرعة التبني، مما يؤدي إلى نمو السوق بشكل ثابت ولكن أبطأ نسبيًا.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 5.4% من سوق نظام إدارة سياسات التأمين على الحياة، مدفوعة بتوسع انتشار التأمين ومبادرات الرقمنة. تقود دول الخليج التبني بفضل البنية التحتية المالية القوية، والإصلاحات التنظيمية، والاستثمارات في منصات التأمين الرقمية. تركز شركات التأمين على الأنظمة الحديثة لدعم تنويع المنتجات، والتقارير التنظيمية، وتحسين تفاعل العملاء. في أفريقيا، يبقى التبني في مراحله الأولى لكنه ينمو، مدعوماً بنماذج التأمين عبر الهاتف المحمول وبرامج الشمول المالي. يدعم الطلب المتزايد على الحلول القابلة للتوسع والممكّنة عبر السحابة إمكانات النمو الإقليمي على المدى الطويل.

تقسيمات السوق:

حسب التكنولوجيا

- قائم على السحابة

- محلي

- هجين

حسب النوع

- تأمين الحياة الفردي

- تأمين الحياة الجماعي

حسب التطبيق

- معالجة الأعمال الجديدة

- الاكتتاب

- إدارة السياسات

- إدارة المطالبات

- الفوترة والمحاسبة

حسب النشر

- مستأجر واحد

- متعدد المستأجرين

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق نظام إدارة سياسات التأمين على الحياة بمشهد تنافسي يتميز بوجود مزودي التكنولوجيا العالميين، وبائعي برامج التأمين المتخصصين، ومتكاملي الأنظمة الذين يتنافسون على الوظائف، والقابلية للتوسع، ومرونة النشر. يركز اللاعبون الرئيسيون مثل Majesco، Oracle، Accenture، Infosys، EIS Group، Insurity، EXL، FAST Technology، وEdlund على تقديم منصات قابلة للتكوين ومدعومة بالسحابة تدعم إدارة دورة حياة السياسات من البداية إلى النهاية. يميز البائعون أنفسهم بشكل متزايد من خلال البنى المعمارية المعيارية، والتكوين منخفض الكود، والتكامل المدفوع بواسطة API لدعم إطلاق المنتجات السريع والقنوات الرقمية. الشراكات الاستراتيجية مع شركات التأمين، ومزودي الخدمات السحابية، وشركات التكنولوجيا المالية شائعة لتوسيع قدرات الحلول والوصول الجغرافي. الاستثمار المستمر في التحليلات، والأتمتة، وميزات الامتثال التنظيمي يعزز من وضع البائعين، بينما يلعب خبرة تكامل الأنظمة والدعم بعد التنفيذ دورًا حاسمًا في الفوز بمشاريع التحول الكبيرة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مجموعة EIS

- إنفوسيس

- ماجيسكو

- إكس إل

- أوراكل

- إدلوند

- أكسنتشر بي إل سي

- تكنولوجيا فاست

- إنشورتي

- مجموعة حلول التأمين على الحياة من أكسنتشر

التطورات الأخيرة

- في يناير 2025، أعلنت ماجيسكو أن مجموعة سيلينا للتأمين اختارت ماجيسكو إنتليجنت كلايمز للتأمينات العامة لتحديث عمليات المطالبات، وزيادة إنتاجية القوى العاملة، وتحسين العمليات التجارية، وتحسين تجربة العملاء بشكل عام.

- في سبتمبر 2024، كشفت شركة التأمين على الحياة (LIC) عن تعاون استراتيجي مع إنفوسيس لبناء منصة رقمية من الجيل التالي تدعم التطبيقات التجارية الحيوية، بما في ذلك التطبيقات الفائقة للعملاء والمبيعات، والفروع الرقمية، والبوابات المتكاملة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على التكنولوجيا، النوع، التطبيق، النشر والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم التقرير توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيواصل شركات التأمين تسريع استبدال أنظمة السياسات القديمة لتحسين المرونة وتقليل التعقيد التشغيلي.

- ستشهد منصات إدارة السياسات المستندة إلى السحابة وSaaS اعتماداً مستمراً عبر شركات التأمين الكبيرة والمتوسطة الحجم.

- سيزداد الطلب على الأنظمة القابلة للتكوين والمنخفضة الشفرة لدعم الابتكار السريع في المنتجات والتخصيص.

- سيعزز دمج الذكاء الاصطناعي والأتمتة من الكفاءة في الاكتتاب وخدمة السياسات والعمليات التشغيلية.

- ستعزز النظم البيئية المدفوعة بواسطة API الاتصال مع القنوات الرقمية والشركاء الماليين والمنصات الخارجية.

- سيعطي شركات التأمين الأولوية لمعالجة البيانات في الوقت الحقيقي لتحسين تجربة العملاء ورؤية دورة حياة السياسات.

- ستصبح قدرات الامتثال التنظيمي ميزة تفاضلية أساسية لمزودي أنظمة إدارة السياسات.

- ستحظى ميزات الأمن السيبراني وخصوصية البيانات بتركيز متزايد مع نمو حجم السياسات الرقمية.

- ستقود الأسواق الناشئة الطلب الإضافي من خلال زيادة انتشار التأمين والنماذج الرقمية أولاً.

- سيقوم البائعون بتوسيع العروض المعيارية والخدمات المدارة لدعم استراتيجيات تحول شركات التأمين طويلة الأمد.