نظرة عامة على السوق

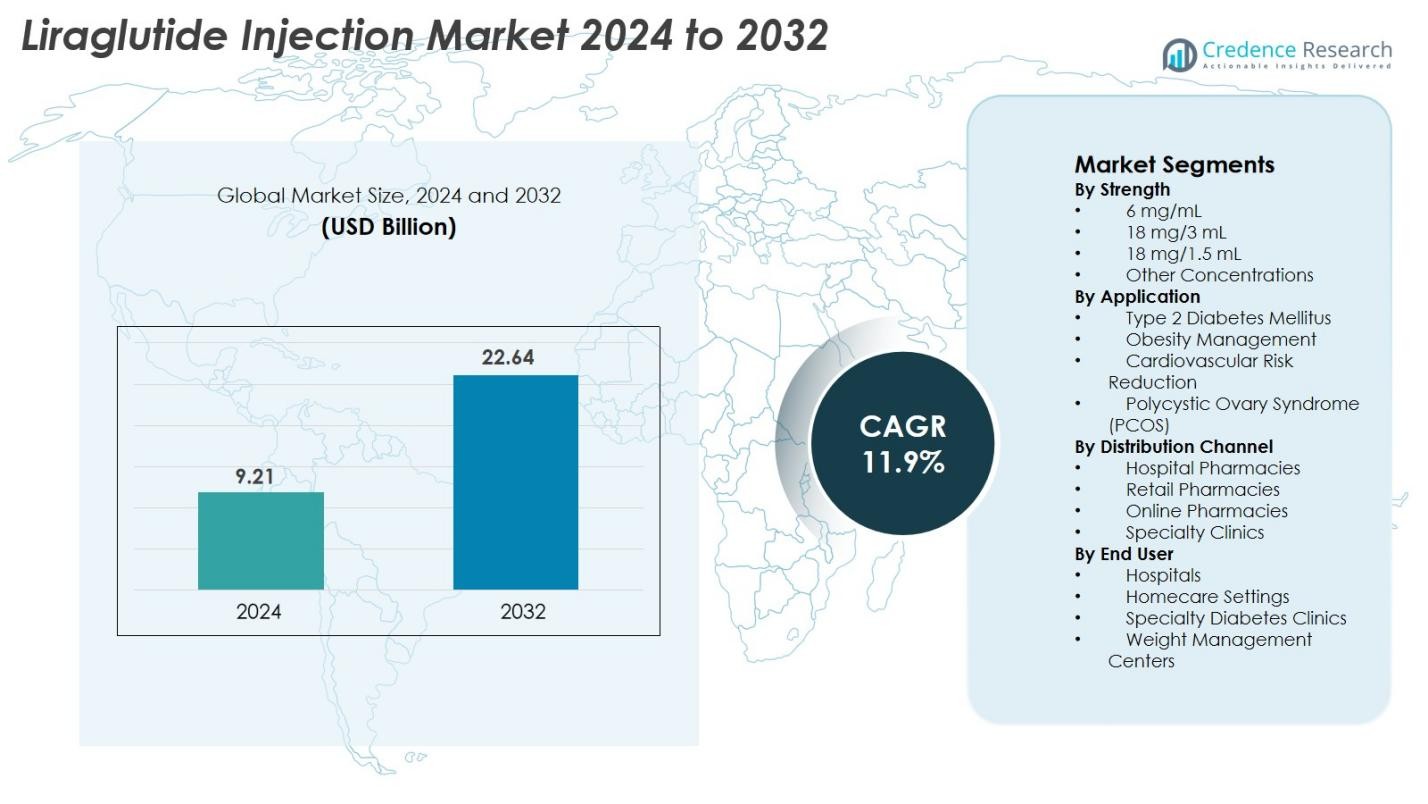

تم تقييم حجم سوق حقن ليراجلوتايد بمبلغ 9.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 22.64 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.9٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق حقن ليراجلوتايد 2024 |

9.21 مليار دولار أمريكي |

| سوق حقن ليراجلوتايد، معدل النمو السنوي المركب |

11.9% |

| حجم سوق حقن ليراجلوتايد 2032 |

22.64 مليار دولار أمريكي |

يتم تحفيز سوق حقن ليراجلوتايد من خلال المشاركة القوية من اللاعبين الرائدين مثل نوفو نورديسك A/S، باخم هولدنج AG، HEC فارما المحدودة، هايبيو فارما المحدودة، ALP فارما بكين المحدودة، فيروج فارما، شنتشن JYMed تكنولوجي المحدودة، كينجبب بيوتكنولوجي، ووكسي آسيا ببتيد، وأمفاستار فارما، إنك. تظل نوفو نورديسك القائد في السوق بفضل محفظتها الواسعة من علاجات GLP-1 وقوتها في التوزيع العالمي. إقليمياً، تقود أمريكا الشمالية السوق بحصة 38.6٪، مدعومة بارتفاع انتشار السكري والسمنة وأنظمة تعويض قوية، تليها أوروبا بنسبة 29.4٪ وآسيا والمحيط الهادئ بنسبة 22.7٪، مما يعكس التبني المتزايد وارتفاع أعباء الاضطرابات الأيضية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق حقن ليراجلوتايد بمبلغ 9.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 22.64 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.9٪ خلال فترة التوقعات.

- يتم تحفيز النمو القوي للسوق بارتفاع معدلات السكري والسمنة العالمية، وزيادة تبني علاجات GLP-1، والتوسع في استخدام ليراجلوتايد في إدارة الوزن والاضطرابات الأيضية.

- تشمل اتجاهات السوق تفضيلًا أعلى لأقلام الحقن المعبأة مسبقًا، وزيادة قبول العلاجات طويلة الأمد لـ GLP-1، وتوسيع التطبيقات السريرية إلى ما بعد السكري نحو تقليل المخاطر القلبية والتمثيل الغذائي.

- يقوي اللاعبون الرئيسيون مثل نوفو نورديسك، باخم، HEC فارما، هايبيو فارما، وشنتشن JYMed المنافسة من خلال التطورات في التصنيع، الابتكار في الببتيدات، وتوسيع قدرات التوريد.

- إقليمياً، تقود أمريكا الشمالية بحصة 38.6٪، تليها أوروبا بنسبة 29.4٪ وآسيا والمحيط الهادئ بنسبة 22.7٪، بينما يهيمن التركيز 18 ملغ/3 مل على القطاع بحصة تقارب 46.8٪، مدعومة بحجم وصفات عالمي مرتفع.

تحليل تقسيم السوق

حسب التركيز

ينقسم سوق حقن ليراجلوتايد إلى 6 ملغ/مل، 18 ملغ/3 مل، 18 ملغ/1.5 مل، وتركيزات أخرى، حيث يهيمن التركيز 18 ملغ/3 مل على القطاع بحصة 46.8٪. يتم تحفيز تبنيه القوي من خلال استخدامه الواسع في كل من علاج السكري والسمنة، وتصاميم الأقلام المعبأة مسبقًا سهلة الاستخدام، وحجم الوصفات المرتفع في الأسواق المتقدمة. يدعم الطلب أيضًا سهولة الجرعات المثبتة والقبول السريري القوي للتنسيق. في الوقت نفسه، يستمر التركيز 6 ملغ/مل و18 ملغ/1.5 مل في النمو بثبات بسبب زيادة الوصول والتوسع في الاستخدام في الاقتصادات الناشئة.

- على سبيل المثال، أظهرت شركة نوفو نورديسك أداء تركيبة الليراجلوتايد الخاصة بها من خلال تجربة SCALE للسمنة وما قبل السكري، حيث حقق المرضى الذين تلقوا الليراجلوتايد انخفاضًا متوسطًا في الوزن بمقدار 8.0 كجم مقارنةً مع الدواء الوهمي.

حسب التطبيق

يشمل قطاع التطبيق داء السكري من النوع 2، إدارة السمنة، تقليل مخاطر القلب والأوعية الدموية، ومتلازمة تكيس المبايض (PCOS)، حيث يتصدر داء السكري من النوع 2 بنسبة 52.4%. ويعزى هذا التفوق إلى ارتفاع انتشار مرض السكري عالميًا، وتحسن الالتزام بالعلاج بفضل فوائد التحكم في نسبة السكر في الدم لليراجلوتايد، والنتائج السريرية المواتية. إدارة السمنة هي الأسرع نموًا بسبب ارتفاع معدلات السمنة وزيادة التفضيل للعلاج الدوائي القائم على GLP-1. ويأتي النمو الإضافي من التوجيهات التي توصي باستخدام الليراجلوتايد للمرضى الذين يحتاجون إلى تحسين النتائج الأيضية.

- على سبيل المثال، في تجربة عشوائية للمرضى الذين تلقوا 3.0 ملغ من الليراجلوتايد (بالإضافة إلى النظام الغذائي والتمارين الرياضية)، كان متوسط فقدان الوزن 8.8 كجم وفقد 35.9% من المشاركين أكثر من 10% من وزن الجسم.

حسب قناة التوزيع

تشمل قنوات التوزيع صيدليات المستشفيات، الصيدليات التجارية، الصيدليات الإلكترونية، والعيادات المتخصصة، حيث تمتلك الصيدليات التجارية الحصة الأكبر بنسبة 41.7% بسبب معدلات صرف الوصفات العالية وسهولة وصول المرضى. يدعم انتشارها الواسع في المناطق الحضرية وشبه الحضرية التبني المستمر. تتوسع الصيدليات الإلكترونية بسرعة مع زيادة شعبية الخيارات الصحية الرقمية والتوصيل إلى المنازل، خاصة بين مرضى الأمراض المزمنة. تحافظ صيدليات المستشفيات على طلب مستقر بسبب الوصفات الطبية التي يقودها الأخصائيون للمرضى الذين تم تشخيصهم حديثًا، بينما تساهم العيادات المتخصصة من خلال برامج السمنة واضطرابات الأيض.

محركات النمو الرئيسية

العبء العالمي المتزايد لمرض السكري والسمنة

يشهد سوق حقن الليراجلوتايد نموًا كبيرًا مدفوعًا بشكل رئيسي بزيادة انتشار مرض السكري من النوع 2 والسمنة عالميًا. مع وجود أكثر من 537 مليون بالغ يعيشون مع مرض السكري وأكثر من مليار فرد مصنفين على أنهم يعانون من السمنة عالميًا، زاد الطلب على ناهضات مستقبلات GLP-1 طويلة المفعول مثل الليراجلوتايد بشكل كبير. تجعل فعالية الليراجلوتايد المثبتة في التحكم في نسبة السكر في الدم، وتقليل الوزن، وخفض المخاطر القلبية الأيضية منه خيارًا علاجيًا مفضلًا للإدارة طويلة الأمد. يزداد وصف مقدمي الرعاية الصحية لليراجلوتايد للمرضى الذين لا يستجيبون بشكل كافٍ للعوامل المضادة للسكري الفموية، مما يعزز تبنيه. توسع المبادرات الصحية العامة التي تروج للتشخيص المبكر للاضطرابات الأيضية، جنبًا إلى جنب مع زيادة الوعي بالعلاجات القابلة للحقن، من اختراق السوق. بالإضافة إلى ذلك، يساهم النمو في السكان الحضريين، وأنماط الحياة المستقرة، والتركيبة السكانية المتقدمة في زيادة مستدامة في مجموعات المرضى المحتملة. هذه العوامل مجتمعة تضع الليراجلوتايد كخيار علاجي حاسم، مما يدفع التوسع القوي في السوق العالمي.

- على سبيل المثال، سجلت تجربة SCALE Obesity لشركة نوفو نورديسك انخفاضًا متوسطًا في الوزن بمقدار 8.0 كجم بين المشاركين الذين تلقوا ليراجلوتايد.

توسيع الاستخدام في إدارة السمنة والاضطرابات الأيضية

محرك رئيسي آخر هو التبني المتزايد بسرعة لحقن ليراجلوتايد في إدارة السمنة والاضطرابات الأيضية ذات الصلة. لقد أدى الموافقة التنظيمية على ليراجلوتايد لإدارة الوزن المزمن إلى تسريع الطلب عليه، خاصة مع الارتفاع الحاد في مضاعفات السمنة مثل أمراض القلب والأوعية الدموية، ومتلازمة تكيس المبايض، ومقاومة الأنسولين. يعتمد المرضى الذين يبحثون عن حلول لفقدان الوزن غير الجراحية بشكل متزايد على ليراجلوتايد بسبب فوائده المزدوجة في كبح الشهية وتحسين الوظيفة الأيضية. تقوم مراكز العافية وعيادات الغدد الصماء وبرامج إدارة الوزن بدمج علاجات GLP-1 في الرعاية الروتينية، مما يوسع قاعدة السوق بشكل أكبر. الأدلة السريرية المتزايدة التي تظهر قدرة ليراجلوتايد على تقليل الأحداث القلبية الوعائية وتحسين جودة الحياة بشكل عام تعزز قبوله العلاجي. في العديد من البلدان، يتم الآن الاعتراف بالسمنة كمرض مزمن، مما يدفع شركات التأمين وأنظمة الرعاية الصحية لتوسيع التغطية للعلاج الدوائي تحت الإشراف الطبي. تساهم هذه التطورات مجتمعة في نمو قوي ومستدام في قطاع علاج السمنة والاضطرابات الأيضية في السوق.

- على سبيل المثال، أفادت تجربة SCALE Maintenance لشركة نوفو نورديسك أن الأفراد الذين عولجوا بليراجلوتايد حافظوا على انخفاض في الوزن بمقدار 6.2 كجم من خط الأساس عبر فترة الدراسة.

تزايد التفضيل لأنظمة توصيل الحقن المتقدمة

يؤثر تطوير أنظمة توصيل الأدوية المبتكرة بشكل كبير على توسع السوق لحقن ليراجلوتايد. أصبحت أقلام الحقن المعبأة مسبقًا والجاهزة للاستخدام عامل تمكين رئيسي للتبني، حيث تقدم الراحة والدقة في الجرعات وسهولة التعامل للمرضى الذين يحتاجون إلى الإدارة اليومية. لقد أدى التحول من صيغ القوارير والمحاقن إلى أقلام الحقن الحديثة إلى تحسين امتثال المرضى، وتقليل أخطاء الجرعات، وتعزيز تجربة المستخدم – وهي عوامل رئيسية تدفع إلى الالتزام بالعلاج على المدى الطويل. يستثمر المصنعون بشكل أكبر في تحسين الأجهزة، مع التركيز على التصاميم المريحة، وآليات تعديل الجرعة، وتقليل الانزعاج الناتج عن الحقن. تعزز هذه التحسينات التكنولوجية القبول بين المرضى الذين تم تشخيصهم حديثًا وأولئك الذين ينتقلون من الأدوية الفموية. علاوة على ذلك، يتماشى الاتجاه المتزايد للإدارة الذاتية وإدارة الأمراض المزمنة في المنزل بشكل جيد مع صيغ أقلام ليراجلوتايد. يبرز التكامل الصحي الرقمي، بما في ذلك أجهزة الحقن المتصلة والتذكيرات عبر الهاتف المحمول، كعامل محفز إضافي يدعم النمو المستمر داخل نظام توصيل ليراجلوتايد العالمي.

الاتجاهات والفرص الرئيسية

تسريع البحث والتطوير لتوسيع الاستخدامات المتعددة

يوفر التركيز البحثي المتزايد على ناهضات مستقبلات GLP-1 فرصًا كبيرة لسوق حقن الليراجلوتايد. يقوم الباحثون بنشاط باستكشاف إمكانيات الليراجلوتايد في مجالات علاجية جديدة، بما في ذلك مرض الكبد الدهني غير الكحولي (NAFLD)، والحماية القلبية الوعائية، وانقطاع النفس النومي المرتبط بالسمنة، واضطرابات التمثيل الغذائي التناسلية. تدعم هذه التحقيقات السريرية الأدلة المتزايدة على قدرة الليراجلوتايد على تقليل الالتهاب، وتحسين استقلاب الدهون، ودعم تقليل الوزن على المدى الطويل. مع استمرار تداخل الأمراض الأيضية، يمكن للموافقات متعددة الاستخدامات أن تزيد بشكل كبير من عدد المرضى المؤهلين وتوسع تأييد مقدمي الرعاية الصحية. كما تستفيد شركات الأدوية من استراتيجيات العلاج المدمج، بدمج الليراجلوتايد مع الأنسولين أو أدوية فقدان الوزن الأخرى لتعزيز نتائج العلاج. يضع هذا الابتكار المستمر الليراجلوتايد كجزيء متعدد الاستخدامات مع إمكانية التوسع إلى ما هو أبعد من علاج السكري والسمنة، ويفتح طرقًا مربحة للمشاركين في السوق عبر قطاعات علاجية مختلفة.

- على سبيل المثال، في تجربة NAFLD عشوائية نُشرت في مجلة The Lancet، حقق الليراجلوتايد حلًا نسيجيًا لالتهاب الكبد الدهني في 9 من 23 مريضًا معالجًا مقارنة بـ 2 من 22 في مجموعة التحكم.

زيادة اعتماد الصحة الرقمية وإدارة المرضى عن بُعد

يمثل التحول المتزايد نحو الصحة الرقمية فرصة كبيرة لتوسيع استخدام الليراجلوتايد عالميًا. جعلت مراقبة المرضى عن بُعد، والاستشارات الطبية عن بُعد، وتطبيقات الصحة المحمولة إدارة الأمراض المزمنة أكثر كفاءة وسهولة. يعتمد المرضى الذين يستخدمون حقن الليراجلوتايد بشكل متزايد على الأدوات الرقمية لتذكير الجرعات، وتتبع الالتزام، والتغذية الراجعة في الوقت الفعلي. تحسن هذه المنصات الامتثال للعلاج، خاصة في الأنظمة طويلة الأمد مثل علاج السمنة أو السكري. يستفيد مقدمو الرعاية الصحية من لوحات القيادة المتكاملة التي تتيح لهم مراقبة تقدم المرضى وضبط الجرعات عن بُعد، مما يقلل الحاجة إلى الزيارات الشخصية المتكررة. بالإضافة إلى ذلك، تجعل الصيدليات الرقمية وخدمات الوصفات الطبية عبر الإنترنت الوصول إلى الليراجلوتايد أسهل للمرضى في المناطق الريفية أو المحرومة. مع نضوج الأنظمة الرقمية عالميًا، فإنها تخلق بيئة داعمة لاعتماد أوسع لليراجلوتايد وتضع علاجات GLP-1 كعناصر رئيسية في الرعاية الأيضية الحديثة المدعومة بالتكنولوجيا.

- على سبيل المثال، أقامت نوفو نورديسك ونوم شراكة في أواخر عام 2019 لتقديم حلول صحية رقمية للأفراد الذين يعانون من السمنة.

التحديات الرئيسية

تكلفة العلاج العالية وتغطية السداد المحدودة

تتمثل إحدى التحديات الرئيسية التي تواجه سوق حقن الليراجلوتايد في التكلفة العالية للعلاج، مما يحد من إمكانية الوصول للعديد من المرضى، خاصة في المناطق النامية. يتم تسعير الليراجلوتايد بشكل أعلى بكثير من الأدوية المضادة للسكري التقليدية، مما يجعل العلاج طويل الأمد عبئًا ماليًا على الفئات ذات الدخل المتوسط. في العديد من البلدان، تظل تغطية السداد لأدوية إدارة السمنة محدودة، حيث يصنفها شركات التأمين غالبًا كعلاج غير أساسي أو تجميلي. يقلل هذا النقص في الدعم المالي من الاعتماد على الرغم من الفوائد السريرية المثبتة. حتى في رعاية السكري، تختلف أطر السداد بشكل كبير عبر الأنظمة الصحية، مما يخلق تفاوتات في الوصول. تؤثر مخاوف التكلفة أيضًا على الالتزام بالأدوية، حيث يتوقف بعض المرضى عن العلاج بسبب الضغوط الاقتصادية. تشكل هذه الحواجز في التسعير والتغطية عقبة كبيرة أمام توسع السوق، مما يستدعي الحاجة إلى إصلاحات سياسية، وتعديلات في التسعير، ومشاركة أوسع من شركات التأمين لتحسين وصول المرضى.

متطلبات تنظيمية صارمة واعتبارات السلامة

تشكل الرقابة التنظيمية تحديًا كبيرًا آخر لسوق حقن ليراجلوتايد. باعتباره نظيرًا نشطًا بيولوجيًا لـ GLP-1، يخضع ليراجلوتايد لتقييم صارم يتعلق بالسلامة والفعالية والنتائج الصحية طويلة الأجل. تراقب السلطات التنظيمية عن كثب الآثار الجانبية المحتملة مثل عدم الراحة في الجهاز الهضمي، وخطر التهاب البنكرياس، والمخاوف المتعلقة بالغدة الدرقية، والآثار القلبية الوعائية. تتطلب هذه الاعتبارات المتعلقة بالسلامة تجارب سريرية واسعة النطاق، ومراقبة ما بعد التسويق، وتقديم تقارير بيانات مستمرة، مما يزيد من تكاليف التطوير والامتثال للمصنعين. في بعض المناطق، تعيق التأخيرات التنظيمية أو مسارات الموافقة المتنوعة الدخول في السوق في الوقت المناسب. بالإضافة إلى ذلك، فإن المنافسة المتزايدة من العلاجات الجديدة لـ GLP-1 والعلاجات المزدوجة تزيد من توقعات الأداء، مما يجعل من الضروري للمصنعين إثبات ملفات سلامة متفوقة. تخلق هذه المتطلبات التنظيمية والسريرية الصارمة تعقيدًا تشغيليًا وقد تحد من سرعة توسع منتجات ليراجلوتايد في مؤشرات أو أسواق جديدة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من سوق حقن ليراجلوتايد بنسبة 38.6%، مدفوعة بارتفاع انتشار السمنة والسكري ومتلازمة التمثيل الغذائي في الولايات المتحدة وكندا. يدعم النمو المستدام الاعتماد القوي على علاجات GLP-1، وأنظمة السداد الراسخة، ووجود الشركات المصنعة الرائدة. يؤدي الاستخدام المتزايد لليراجلوتايد لكل من إدارة السكري والوزن، المدعوم بالممارسات السريرية المتقدمة، إلى زيادة معدلات الوصفات الطبية. يعزز توسع خدمات التطبيب عن بُعد والصيدليات الرقمية وحملات التوعية لعلاج السمنة من هيمنة المنطقة، مما يضمن استمرار الطلب عبر قنوات الصيدليات التجارية والمستشفيات.

أوروبا

تمثل أوروبا 29.4% من سوق حقن ليراجلوتايد، مدعومة بزيادة حالات الإصابة بالسكري، والإرشادات السريرية المنظمة، والقبول الواسع لمستقبلات GLP-1. تظهر دول مثل ألمانيا والمملكة المتحدة وفرنسا والدول الإسكندنافية اعتمادًا قويًا بسبب التبني النشط لبروتوكولات إدارة السمنة القائمة على الأدلة. تساهم بيئات السداد المواتية لعلاجات السكري أيضًا في زيادة إمكانية الوصول. يعزز التركيز المتزايد على العلاج الدوائي لفقدان الوزن وتقليل المخاطر القلبية الوعائية من الاستخدام. يؤدي زيادة الإنفاق على الرعاية الصحية، وشيخوخة السكان، والوجود القوي لعيادات السكري المتخصصة إلى زيادة الانتشار في الأسواق الأوروبية الغربية والشرقية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ واحدة من أسرع المناطق نموًا، حيث تمتلك حصة سوقية بنسبة 22.7%، مدفوعة بارتفاع معدلات السكري، وتغيرات نمط الحياة، وزيادة انتشار السمنة في الصين والهند واليابان وجنوب شرق آسيا. يسرع التحضر والسلوكيات المستقرة وارتفاع الدخل المتاح الطلب على علاجات GLP-1. يزداد اعتماد ليراجلوتايد مع تعزيز الحكومات لإدارة الأمراض المزمنة وتوسيع تحديث الرعاية الصحية. تدعم الموافقات المتزايدة، وتوسيع سلسلة التوريد، وزيادة الوعي بين الأطباء النمو، بينما تدفع برامج العلاج المركزة على السمنة إلى زيادة الاعتماد. يعزز التوسع السريع للصيدليات عبر الإنترنت وشبكات المستشفيات من إمكانية الوصول إلى الأدوية في المراكز الحضرية ذات الكثافة السكانية العالية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على 5.8% من سوق حقن ليراجلوتايد، مدفوعة بزيادة أعباء السمنة والسكري في البرازيل والمكسيك وتشيلي والأرجنتين. يساهم القبول المتزايد للعلاجات الحديثة القابلة للحقن وتوسيع أنظمة الرعاية الصحية الخاصة في زيادة الطلب. على الرغم من أن قيود التعويض تحد من التبني على نطاق واسع، إلا أن ارتفاع دخل الطبقة المتوسطة وتحسن وعي الأطباء يدعمان اختراق السوق. تستخدم مراكز الرعاية الصحية الحضرية بشكل متزايد الليراجلوتايد في برامج إدارة الوزن، بينما تحفز المبادرات الصحية العامة التي تركز على السمنة الطلب الإقليمي. يعمل توسع توزيع الأدوية المتعددة الجنسيات ومنصات الصيدليات الرقمية على تحسين الوصول تدريجياً عبر المناطق الحضرية الكبرى.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 3.5%، مدعومة بزيادة انتشار الاضطرابات الأيضية المرتبطة بنمط الحياة، خاصة في دول الخليج مثل السعودية والإمارات وقطر. تؤدي زيادة معدلات السمنة بسبب الأنماط الغذائية والسلوكيات الخاملة إلى زيادة الطلب على علاجات GLP-1. يدعم تحسين البنية التحتية للرعاية الصحية، وتزايد العيادات المتخصصة، واعتماد العلاجات القابلة للحقن الفاخرة توسع السوق. ومع ذلك، فإن التغطية المحدودة للتعويضات والحساسية للتكلفة في أجزاء من أفريقيا تحد من الاستخدام الواسع. ومع ذلك، فإن توسيع أنظمة الرعاية الصحية الحضرية وزيادة الوعي بحلول إدارة الوزن يستمر في تعزيز الاستخدام الإقليمي.

تقسيمات السوق

حسب القوة

- 6 ملغ/مل

- 18 ملغ/3 مل

- 18 ملغ/1.5 مل

- تركيزات أخرى

حسب التطبيق

- داء السكري من النوع 2

- إدارة السمنة

- تقليل مخاطر القلب والأوعية الدموية

- متلازمة تكيس المبايض (PCOS)

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجارية

- الصيدليات الإلكترونية

- العيادات المتخصصة

حسب المستخدم النهائي

- المستشفيات

- إعدادات الرعاية المنزلية

- عيادات السكري المتخصصة

- مراكز إدارة الوزن

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق حقن ليراجلوتايد بمشهد تنافسي ديناميكي متزايد بفضل المشاركة القوية من الشركات المصنعة للأدوية العالمية والإقليمية. تظل شركة نوفو نورديسك A/S اللاعب المهيمن، مستفيدة من محفظة علاماتها التجارية الراسخة، والبيانات السريرية الواسعة، وشبكات التوزيع الواسعة. تعمل شركات مثل HEC Pharma Co. Ltd.، Bachem Holding AG، Hybio Pharmaceutical Co. Ltd.، ALP Pharm Beijing Co. Ltd.، Viruj Pharmaceutical، Shenzhen JYMed Technology Co. Ltd.، Kingpep Biotechnology، Wuxi Asiapeptide، وAmphastar Pharmaceuticals, Inc. على تعزيز مواقعها من خلال التوسعات الاستراتيجية في التصنيع، وقدرات إنتاج الببتيدات، والشراكات التي تستهدف الطلب الكبير على GLP-1. تركز هذه الشركات على تحسين كفاءة الإنتاج، وتأمين الموافقات التنظيمية، وتوسيع وجودها في الأسواق ذات النمو المرتفع في آسيا والمحيط الهادئ وأمريكا اللاتينية. يتشكل البيئة التنافسية أيضًا من خلال زيادة الاستثمارات في تحسينات الصياغة، وابتكارات أجهزة القلم المحقن، ومبادرات القدرة على تحمل التكاليف التي تهدف إلى تحسين وصول المرضى. مع تسارع الطلب على علاجات السكري والسمنة، من المتوقع أن تشتد المنافسة، مما يدفع الابتكار والتوسع العالمي الأوسع.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة Hybio Pharmaceutical المحدودة.

- شركة Viruj Pharmaceutical

- شركة Wuxi Asiapeptide

- شركة Bachem Holding AG

- شركة Shenzhen JYMed Technology المحدودة.

- شركة Novo Nordisk A/S

- شركة HEC Pharma المحدودة.

- شركة ALP Pharm Beijing المحدودة.

- شركة Kingpep Biotechnology

- شركة Amphastar Pharmaceuticals, Inc.

التطورات الأخيرة

- في أكتوبر 2025، أطلقت شركة Lupin حقنة الليراغلوتايد (18 ملغ/3 مل للاستخدام الفردي في قلم مملوء مسبقاً) في الولايات المتحدة.

- في أغسطس 2025، أعلنت شركة Teva Pharmaceuticals, Inc. عن موافقة FDA وإطلاق نسخة جنيسة من حقنة ليراغلوتايد (العلامة التجارية: Saxenda) في الولايات المتحدة، مما يجعلها أول علاج جنيس لـ GLP-1 لفقدان الوزن.

- في يوليو 2025، حصلت شركة Lupin Limited على موافقة FDA لنسختها الجنيسة القابلة للحقن من الليراغلوتايد (المكافئة حيوياً لـ Victoza) في السوق الأمريكية، كجزء من قطاع الجنيسات المعقدة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على القوة، التطبيق، قناة التوزيع، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نمواً قوياً مع استمرار ارتفاع انتشار السمنة والسكري على مستوى العالم.

- ستتسارع تبني علاجات GLP-1 بسبب النتائج السريرية المحسنة وقبول الأطباء الأوسع.

- سيتم توسيع استخدام الليراغلوتايد ليشمل مؤشرات أيضية جديدة بدعم من الأبحاث السريرية المستمرة.

- ستعزز أقلام الحقن المملوءة مسبقاً امتثال المرضى وتقوي تبني العلاج على المدى الطويل.

- سيعزز دمج الصحة الرقمية مراقبة العلاج ويدعم إدارة المرضى عن بُعد.

- ستزيد شركات الأدوية من الاستثمارات في تصنيع الببتيدات وابتكار نظم التوصيل.

- ستشهد الأسواق الناشئة زيادة سريعة مع تحسن البنية التحتية للرعاية الصحية والوعي.

- سيشتد الضغط التنافسي مع دخول المزيد من اللاعبين في مجال أدوية GLP-1 وإدارة الوزن.

- ستصبح استراتيجيات التسعير وتحسينات السداد ضرورية لتوسيع وصول المرضى.

- ستخلق الموافقات التنظيمية لاستخدامات علاجية أوسع فرص نمو جديدة عبر الأسواق العالمية.