نظرة عامة على السوق:

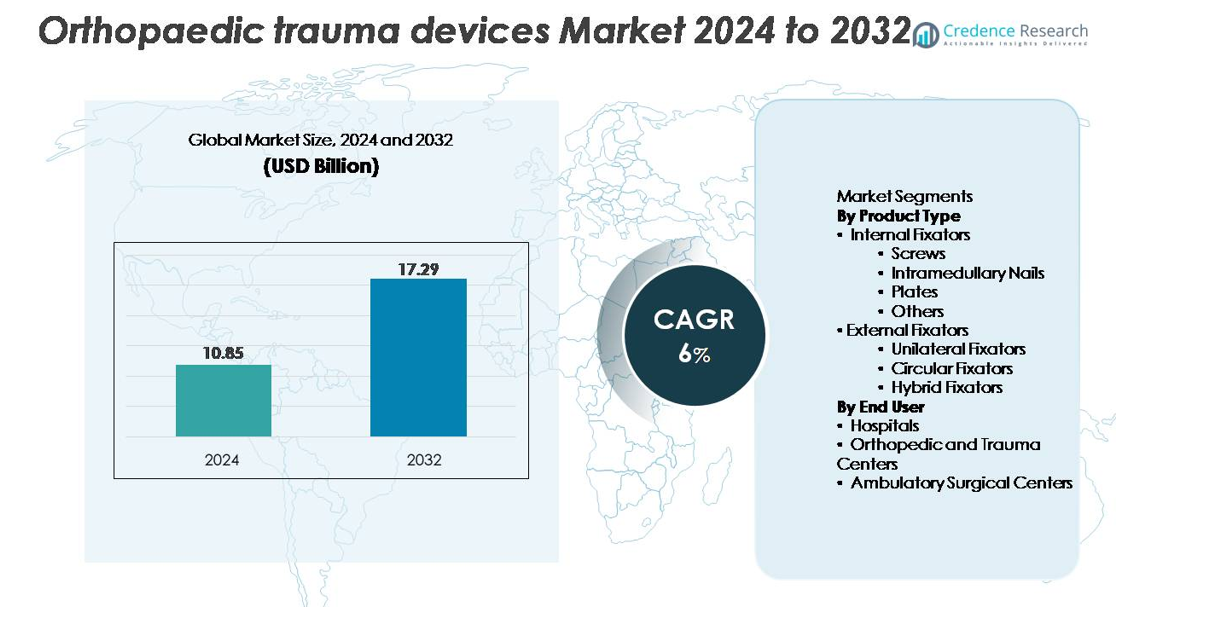

تم تقييم سوق أجهزة الصدمات العظمية العالمي بمبلغ 10.85 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17.29 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب (CAGR) بنسبة 6% خلال فترة التوقعات (2024-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أجهزة الصدمات العظمية 2024 |

10.85 مليار دولار أمريكي |

| سوق أجهزة الصدمات العظمية، معدل النمو السنوي المركب |

6% |

| حجم سوق أجهزة الصدمات العظمية 2032 |

17.29 مليار دولار أمريكي |

يتشكل سوق أجهزة الصدمات العظمية من خلال المنافسة القوية بين الشركات المصنعة العالمية الرائدة، بما في ذلك Zimmer Holding Inc. وArthrex, Inc. وNuVasive وWeigao Group Co Ltd. وMedtronic, Inc. وStryker Corporation وOsteoMed وCONMED/Tornier وJohnson & Johnson وInvibio Ltd. تحافظ هذه الشركات على الريادة من خلال أنظمة التثبيت المتقدمة، وخطوط البحث والتطوير القوية، وبرامج تدريب الجراحين الواسعة. يقوم العديد من اللاعبين بتوسيع محافظهم باستخدام الغرسات الأقل تدخلاً، والصفائح المصممة تشريحياً، والمسامير النخاعية من الجيل التالي لتعزيز النتائج السريرية. تظل أمريكا الشمالية المنطقة الرائدة بحصة سوقية تبلغ حوالي 40%، مدعومة بحجم الإجراءات العالي، وهياكل السداد القوية، والتبني السريع للحلول التكنولوجية المتقدمة للصدمات.

رؤى السوق

- تم تقييم سوق أجهزة الصدمات العظمية بقيمة 10.85 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17.29 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6% خلال فترة التوقعات.

- يتم دفع النمو بزيادة حالات الكسور العالمية، وتوسع الفئات العمرية المسنة، واعتماد قوي لأنظمة التثبيت الداخلي حيث تحتل المثبتات الداخلية الحصة الأكبر في السوق بسبب استقرارها الفائق وموثوقيتها السريرية.

- تسلط اتجاهات السوق الضوء على زيادة استخدام الإجراءات الجراحية الأقل تدخلاً، والألواح المتشكلة تشكيلاً تشريحياً، والمسامير داخل النخاع المتقدمة، إلى جانب الطلب المتزايد على التخطيط الجراحي الرقمي والمواد المتوافقة حيوياً المحسنة.

- تشتد المنافسة مع تركيز اللاعبين الرئيسيين على ابتكار المنتجات، وتدريب الجراحين، والتوسع عبر الأسواق الناشئة ذات النمو العالي، رغم أن التكاليف العالية للزرع وتعقيدات التنظيم تبقى قيوداً رئيسية تحد من التبني الأسرع.

- إقليمياً، تتصدر أمريكا الشمالية بحصة تبلغ حوالي 40%، تليها أوروبا بحوالي 30%، بينما تمثل منطقة آسيا والمحيط الهادئ حوالي 20% وتمثل المنطقة الأسرع نمواً بسبب توسع بنية الرعاية الصدمية التحتية وزيادة الإصابات المرتبطة بالحوادث.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المنتج

تشكل المثبتات الداخلية الحصة الأكبر من سوق أجهزة الصدمات العظمية، مدفوعة بنتائجها السريرية القوية، واستقرارها العالي، وملاءمتها لمجموعة واسعة من أنواع الكسور. تقود البراغي والصفائح هذه الفئة بسبب استخدامها الواسع في إصلاح الكسور البسيطة والمعقدة. تستمر المسامير داخل النخاع في اكتساب التبني لإصابات العظام الطويلة، مدعومة بتقنيات جراحية قليلة التدخل. بينما تظل المثبتات الخارجية بما في ذلك الأنظمة الأحادية الجانب والدائرية والهجينة ضرورية للصدمات الشديدة والمفتوحة وإعادة البناء، فإن حصتها الإجمالية أقل نسبياً بسبب تعقيد الإجراءات الأعلى.

- على سبيل المثال، يتضمن نظام لوحة الضغط القفلية (LCP) من ديبوي سينثيس براغي قفلية بحجم 5.0 مم مصممة للاستخدام في شظايا العظام الكبيرة، بينما توفر تقنية القفل الزاوي المتغير زاوية تصل إلى 15° (أو مخروط زاوية إجمالي يبلغ 30°) لكل ثقب برغي. تعتمد قوة التحميل المحوري المحددة على التركيب الجراحي العام وغالباً ما يتم قياسها في الدراسات البيوميكانيكية، بدلاً من قيمة منشورة عالمياً من قبل الشركة المصنعة “فوق 1,000 نيوتن”.

حسب المستخدم النهائي

تمتلك المستشفيات أكبر حصة في السوق بين المستخدمين النهائيين، مدعومة بحجم المرضى العالي، والأقسام المتخصصة في جراحة العظام، والوصول إلى بنية تحتية متقدمة للرعاية الصدمية. قدرتها على إجراء إجراءات التثبيت المعقدة وإدارة حالات الطوارئ الصدمية تعزز من موقعها المهيمن. تليها مراكز جراحة العظام والصدمات مع ارتفاع الطلب على مرافق إدارة الكسور المخصصة التي تقدم خبرة مركزة. تتوسع مراكز الجراحة المتنقلة بشكل مطرد مع التحول المتزايد نحو إجراءات التثبيت الخارجية الممكنة بواسطة الغرسات قليلة التدخل، رغم أن حصتها تظل معتدلة مقارنة بأنظمة المستشفيات الكبيرة.

- على سبيل المثال، يوفر نظام ROSA® Knee من Zimmer Biomet مساعدة بمستوى أقل من المليمتر لإعادة تشكيل العظام ويستخدم التتبع البصري في الوقت الفعلي، مما يمكّن الجراحين من تحقيق وضع دقيق للزرع أثناء إجراءات استبدال الركبة الكلي (TKA) في المرضى الذين يعانون من التهاب المفاصل العظمي في مراحله النهائية.

محركات النمو الرئيسية:

العبء العالمي المتزايد لحالات الكسور والصدمات

يتوسع سوق أجهزة الصدمات العظمية بشكل كبير بسبب الزيادة في حالات الكسور الناتجة عن حوادث المرور، الإصابات المهنية، السقوط لدى كبار السن، وزيادة الإصابات المرتبطة بالرياضة. تساهم التحضر السريع وزيادة الحركة في الاقتصادات الناشئة في زيادة التعرض للصدمات، مما يزيد من معدلات التدخل الجراحي. تعاني الفئات السكانية المتقدمة في العمر، خاصة في أوروبا واليابان وأمريكا الشمالية، من زيادة القابلية للكسور الناتجة عن هشاشة العظام، مما يزيد الطلب على زراعة التثبيت مثل الصفائح والمسامير والمسامير داخل النخاع. بالإضافة إلى ذلك، فإن زيادة الوعي وتحسين الوصول إلى الرعاية الطارئة يمكّن من التشخيص والعلاج المبكر، مما يسرع من استخدام الزرع. يدعم نمو مراكز الصدمات المتخصصة واعتماد بروتوكولات إدارة الكسور الموحدة الحاجة المستمرة لحلول تثبيت الصدمات. مع استثمار أنظمة الرعاية الصحية في جميع أنحاء العالم في تعزيز قدرات الرعاية الحادة، يستمر الطلب على أجهزة الصدمات العظمية الفعالة والمتينة والموثوقة سريرياً في الارتفاع في كل من المناطق المتقدمة والنامية.

- على سبيل المثال، تشير تقارير DePuy Synthes إلى أن تقنية VA LCP™ (لوحة ضغط القفل بزاوية متغيرة) توفر ما يصل إلى 15° من زوايا المسمار متعددة الاتجاهات لكل ثقب وتحافظ على قوة القفل حتى تحت الأحمال المحورية التي تتجاوز 1,000 نيوتن، مما يدعم إدارة الكسور المعقدة.

التقدم في تقنيات التثبيت والإجراءات الجراحية طفيفة التوغل

يعد الابتكار التكنولوجي محفزًا رئيسيًا للنمو، حيث يعيد تشكيل مشهد اعتماد أنظمة التثبيت الداخلية والخارجية. تعزز التقدمات مثل الصفائح المصممة بشكل تشريحي، وأنظمة ضغط القفل، والمسامير داخل النخاع من الجيل التالي من النتائج الجراحية وتقلل من معدلات المضاعفات. تقدم الابتكارات في المواد الحيوية بما في ذلك سبائك التيتانيوم، البوليمرات القابلة للتحلل الحيوي، والمركبات المصنوعة من ألياف الكربون تحسينًا في التوافق الحيوي، ونسب قوة إلى وزن أعلى، وشفافية إشعاعية أكبر، مما يتيح تصويرًا أفضل أثناء العمليات. تكتسب تقنيات التثبيت طفيفة التوغل أيضًا شهرة بسبب تقليل اضطراب الأنسجة، وأوقات التعافي الأسرع، والإقامة الأقصر في المستشفى. تدعم أدوات التخطيط الجراحي الرقمي، والملاحة أثناء العمليات، والتثبيت بمساعدة الروبوتات مسارات العلاج المدفوعة بالدقة. مع تفضيل الجراحين بشكل متزايد للزرعات التي تحسن الاستقرار، وتسارع الاتحاد، وتقلل من معدلات المراجعة، تستفيد الشركات المصنعة من الطلب المستمر على منصات الأجهزة المتقدمة. يتيح الاستثمار المستمر في البحث والتطوير وترقيات المنتجات للشركات تعزيز موقعها التنافسي وتقديم حلول متميزة سريريًا.

- على سبيل المثال، توفر تقنية VA LCP™ من DePuy Synthes زاوية قفل متغيرة متعددة الاتجاهات بمقدار 15° لكل ثقب برغي مع الحفاظ على سلامة القفل تحت الأحمال المحورية التي تزيد عن 1,000 نيوتن، مما يتيح تثبيتًا آمنًا في هندسات الكسور المعقدة.

نمو البنية التحتية للمستشفيات والوصول إلى رعاية الإصابات

توسيع البنية التحتية لرعاية الإصابات، خاصة في آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط، يعزز نمو السوق حيث يحصل المزيد من المرضى على خدمات تقويم العظام المتخصصة. تستثمر الحكومات في أقسام الطوارئ، ووحدات الإصابات، والمرافق الجراحية لمعالجة الإصابات المرتبطة بالحوادث وتحسين نتائج الصحة العامة. كما أن زيادة عدد جراحي العظام، وتحسين برامج التدريب، وانتشار الأدوات الجراحية المتقدمة يعزز معدلات التبني. تركز المستشفيات العامة والخاصة على أنظمة التثبيت عالية الجودة التي تتمتع بمتانة مثبتة وفوائد في التعافي بعد الجراحة. تعزز مسارات الرعاية المتكاملة، وتحسين تغطية التأمين، وزيادة حجم الإجراءات في المستشفيات المتعددة التخصصات الكبيرة الطلب. بالإضافة إلى ذلك، تعمل التقييمات السابقة للجراحة المعتمدة على الطب عن بُعد وتقنيات المراقبة عن بُعد على تبسيط تدفقات المرضى وزيادة إنتاجية الجراحة. مع تحديث وتوسيع أنظمة الرعاية الصحية، يزداد الوصول إلى حلول الإصابات العظمية الموثوقة والموحدة، مما يساهم مباشرة في نمو السوق المستدام.

الاتجاهات والفرص الرئيسية:

زيادة اعتماد الغرسات الذكية المزودة بأجهزة استشعار والمخصصة للمرضى

أحد الاتجاهات الناشئة الرئيسية هو التحول نحو أجهزة الإصابات العظمية الذكية المجهزة بأجهزة استشعار وقدرات مراقبة رقمية. تتيح هذه التقنيات التقييم في الوقت الحقيقي لتقدم الشفاء، وتوزيع الحمل، وسلامة الغرسات، مما يسمح للجراحين بتعديل خطط العلاج بشكل استباقي. تصبح الغرسات المخصصة للمرضى المصممة باستخدام الطباعة ثلاثية الأبعاد والتصوير المتقدم أكثر قابلية للتنفيذ، مما يوفر ملاءمة تشريحية مخصصة، وتقليل وقت الجراحة، وتحسين النتائج بعد الجراحة. تتيح التصنيع الإضافي التخصيص السريع والفعال من حيث التكلفة للألواح والبراغي ومكونات التثبيت الخارجي للكسور أو التشوهات المعقدة. يفتح الاهتمام المتزايد بتقويم العظام الشخصي آفاقًا جديدة للمصنعين القادرين على دمج أدوات التصميم الرقمي، والنماذج الأولية السريعة، والمواد المتقدمة. مع تأكيد أنظمة الرعاية الصحية على الطب الدقيق والتعويض القائم على النتائج، من المتوقع أن يتوسع الطلب على الغرسات الذكية والمخصصة للإصابات بسرعة.

- على سبيل المثال، يحتوي زرع Persona IQ® من Zimmer Biomet الذي تم تطويره مع Canary Medical على وحدة مستشعر قصور ذاتي معتمدة من إدارة الغذاء والدواء، تلتقط بيانات مثل عدد الخطوات، سرعة المشي، الإيقاع، ومدى الحركة بتردد يصل إلى 50 قياسًا في الدقيقة، وتنقل المعلومات تلقائيًا عبر محطة قاعدة.

توسع الإجراءات الجراحية الخارجية والجراحات المتنقلة

إن الحركة العالمية نحو الإجراءات العظمية الخارجية والحد الأدنى من التدخل الجراحي تخلق فرصًا قوية لأنظمة التثبيت المدمجة وسهلة الاستخدام. مع تحسن التقنيات الجراحية وتحسن دقة الزرعات، تنتقل العديد من إجراءات إصلاح الكسور من المستشفيات الداخلية إلى مراكز الجراحة المتنقلة. تتطلب هذه البيئات أجهزة تدعم تقليل أوقات العمليات الجراحية، وتقليل المضاعفات بعد الجراحة، وتسريع تعافي المرضى. تنشأ الفرص للمصنعين لتطوير زرعات وأدوات خفيفة الوزن ومريحة تتماشى مع سير العمل المتنقل وهياكل التكلفة. يدعم هذا التحول الضغوط المتزايدة على تكاليف الرعاية الصحية، والحوافز التأمينية للإجراءات الخارجية، والتحسينات في التخدير وإدارة الألم. ومع استمرار المراكز المتنقلة في توسيع قدراتها في جراحة الإصابات، فإنها تمثل قاعدة عملاء سريعة النمو لأنظمة التثبيت من الجيل التالي.

- على سبيل المثال، يتضمن نظام Stryker T2 Alpha® Nailing System أدوات استهداف مبسطة توفر فوائد محتملة لسير العمل الجراحي، مثل القدرة على تقليل إجمالي وقت العملية والتعرض للأشعة الفلورية مقارنة بالطرق اليدوية.

التحديات الرئيسية:

التكلفة العالية لأنظمة التثبيت المتقدمة والإجراءات الجراحية

على الرغم من التقدم التكنولوجي، تظل تكلفة أجهزة إصابات العظام عائقًا رئيسيًا، خاصة في الأسواق الحساسة للسعر. تزيد الزرعات الفاخرة المصنوعة من التيتانيوم أو البوليمرات القابلة للامتصاص الحيوي أو مركبات الألياف الكربونية من التكاليف الإجمالية للإجراءات بشكل كبير. تواجه المستشفيات الصغيرة والمراكز الخارجية غالبًا قيودًا في الميزانية، مما يحد من الوصول إلى الأنظمة المتميزة. يواجه المرضى في البلدان ذات الدخل المنخفض والمتوسط أيضًا تحديات في القدرة على تحمل التكاليف بسبب التغطية التأمينية المحدودة والنفقات الشخصية العالية. تؤدي قيود السداد في بعض المناطق إلى تأخير تبني الأجهزة، خاصة للمنصات التثبيتية الجديدة أو المتخصصة. مع تحول احتواء التكاليف إلى أولوية في أنظمة الرعاية الصحية، يجب على المصنعين تحقيق التوازن بين الابتكار والتنافسية السعرية لتجنب الحد من اختراق السوق.

تعقيد التنظيم ومتطلبات التحقق السريري الصارمة

يجب أن تمتثل أجهزة إصابات العظام لمعايير تنظيمية صارمة بسبب طبيعتها الغازية وتأثيرها المباشر على تعافي المرضى. يواجه المصنعون مسارات موافقة معقدة تتضمن اختبارات ميكانيكية حيوية مكثفة، وتجارب سريرية متعددة المراحل، والتزامات مراقبة ما بعد التسويق. يزيد التشديد التنظيمي في الولايات المتحدة وأوروبا والأسواق الناشئة من الوقت والاستثمار المالي المطلوب لتسويق المنتجات. يمكن لأي تأخير في الشهادات أن يبطئ دخول السوق ويؤثر على التنافسية، خاصة بالنسبة للشركات الصغيرة ذات الموارد المحدودة. بالإضافة إلى ذلك، يتطلب التدقيق المتزايد حول سلامة الزرعات، والأداء طويل الأمد، وتوافق المواد الحيوية توثيقًا أكثر قوة وأنظمة امتثال. تضع هذه التحديات ضغطًا على الشركات لتعزيز عمليات إدارة الجودة والتنقل بكفاءة في البيئات التنظيمية المتطورة.

تحليل إقليمي:

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق أجهزة إصابات العظام بحصة تبلغ حوالي 40%، مدفوعة بارتفاع معدل الإصابات، والقدرات الجراحية المتقدمة، والتبني القوي لأنظمة التثبيت المتطورة تقنيًا. تستفيد المنطقة من توفر مراكز الإصابات المتخصصة بشكل واسع، وأطر تعويضات مالية راسخة، والاستخدام المكثف لإجراءات إصلاح الكسور طفيفة التوغل والمساعدة بالملاحة. تعزز معدلات عالية من كسور الشيخوخة، وإصابات الرياضة، وحوادث الطرق الطلب على الأجهزة. يسرع وجود الشركات المصنعة العالمية الكبرى من الابتكار وإمكانية الوصول إلى المنتجات. تعزز الاستثمارات المستمرة في بنية الرعاية الطارئة التحتية والتقنيات الجراحية الرقمية من موقع أمريكا الشمالية المهيمن.

أوروبا

تمثل أوروبا حوالي 30% من السوق العالمية، مدعومة بنظام رعاية صحية قوي، وارتفاع عدد السكان المسنين، وبروتوكولات إدارة الإصابات المتطورة. تقود دول مثل ألمانيا، والمملكة المتحدة، وفرنسا، وإيطاليا تبني الزرعات بسبب الحجم الكبير للإجراءات والتركيز السريري القوي على أنظمة التثبيت الداخلي. يساهم الانتشار المتزايد لكسور هشاشة العظام وتوفر المراكز المتخصصة في العظام في دعم الطلب. يشجع التركيز التنظيمي على سلامة وجودة الزرعات على تبني حلول التثبيت المتميزة. تواصل التطورات المدفوعة بالتكنولوجيا، بما في ذلك الصفائح التشريحية والأنظمة القائمة على التيتانيوم، دعم التوسع المستمر للسوق الإقليمي.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ نحو 20% من السوق، وتبرز كأسرع المناطق نموًا بسبب التحضر السريع، وارتفاع الإصابات المرتبطة بالحوادث، وتوسع البنية التحتية للمستشفيات. تعد الصين، والهند، واليابان، وكوريا الجنوبية من المساهمين الرئيسيين، مدعومة بزيادة القدرة الجراحية وارتفاع الوعي بإجراءات التثبيت المتقدمة. يسرع ارتفاع الإنفاق الصحي وتوسيع الوصول إلى أخصائيي العظام من تبني المثبتات الداخلية والزرعات طفيفة التوغل. تدعم التحسينات المدعومة من الحكومة في رعاية الإصابات وزيادة الاستثمارات في القطاع الخاص النمو الإقليمي. على الرغم من الحساسية تجاه الأسعار، يدعم توفر الأجهزة ذات التكلفة الفعالة التبني واسع النطاق في المناطق الحضرية وشبه الحضرية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من سوق أجهزة إصابات العظام، مدفوعة بعبء متزايد من إصابات الطرق، وتحسين البنية التحتية للمستشفيات، واعتماد أوسع لممارسات إدارة الكسور الموحدة. تمثل البرازيل، والمكسيك، والأرجنتين، وكولومبيا غالبية الطلب الإقليمي، حيث تعتبر المثبتات الداخلية هي الطريقة العلاجية المفضلة. يشكل التغطية المحدودة للتعويضات والوصول المتفاوت إلى الزرعات المتقدمة تحديات، لكن الاستثمارات المتزايدة في الرعاية الصحية الخاصة وارتفاع حجم الإجراءات يحسن من معدلات التبني. تدعم المبادرات التدريبية لجراحي العظام والشراكات مع مصنعي الأجهزة العالميين النمو المستمر والمتزايد عبر المنطقة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 4% من السوق العالمية، مدعومة بأنظمة رعاية الإصابات المتوسعة وزيادة الاستثمارات في المرافق الجراحية الحديثة. تقود الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا الطلب بسبب ارتفاع معدلات الحوادث وتزايد توفر الخدمات المتخصصة في العظام. يعزز النمو في السوق تحسين السياحة الطبية وبرامج تحديث الرعاية الصحية التي تقودها الحكومة. ومع ذلك، فإن الوصول المحدود إلى الزرعات المتطورة والفوارق في توفر الرعاية بين المناطق الحضرية والريفية يحد من التوسع الأسرع. من المتوقع تبني تدريجي لأنظمة التثبيت الداخلي المتقدمة مع استمرار تحسين القدرات الجراحية.

تقسيمات السوق:

حسب نوع المنتج

- المثبتات الداخلية

- البراغي

- المسامير داخل النخاع

- الصفائح

- أخرى

- المثبتات الخارجية

- المثبتات الأحادية

- المثبتات الدائرية

- المثبتات الهجينة

حسب المستخدم النهائي

- المستشفيات

- مراكز جراحة العظام والصدمات

- مراكز الجراحة المتنقلة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتميز المشهد التنافسي لسوق أجهزة الصدمات العظمية بمزيج من الشركات المصنعة العالمية واللاعبين الإقليميين المتخصصين الذين يتنافسون من خلال الابتكار في المنتجات، الأداء السريري، وتنويع المحفظة. تركز الشركات الرائدة على أنظمة التثبيت الداخلي المتقدمة مثل الصفائح المصممة تشريحياً، البراغي القفلية، والمسامير داخل النخاع عالية القوة لتعزيز أهميتها السريرية وتفضيل الجراحين. تشمل المبادرات الاستراتيجية استثمارات البحث والتطوير، الموافقات التنظيمية، ترقيات أنظمة الصدمات، وتقديم أدوات جراحية طفيفة التوغل. كما توسع الشركات الرئيسية بصمتها في الأسواق سريعة النمو عبر آسيا والمحيط الهادئ وأمريكا اللاتينية من خلال شراكات التوزيع والتصنيع المحلي. يركز العديد من اللاعبين على تدريب الجراحين، أدوات التخطيط الجراحي الرقمي، والنتائج المدعومة بالأدلة لتعزيز مصداقية العلامة التجارية. تظل عمليات الاندماج، الاستحواذ، وتوسيع خطوط المنتجات استراتيجيات مركزية بينما تسعى الشركات إلى التميز التنافسي في المتانة، الاستقرار البيوميكانيكي، ونتائج تعافي المرضى. بشكل عام، تشتد المنافسة حيث تعطي الشركات المصنعة الأولوية للزرعات التي تسرع الشفاء والحلول الاقتصادية المصممة لتناسب بيئات الرعاية الصحية المتنوعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة زيمر هولدينغ

- شركة أرثريكس

- نوفاسيف

- مجموعة ويغاو المحدودة

- شركة ميدترونيك

- شركة سترايكر

- أوستيو ميد

- كونمد، تورنيير، إنك.

- شركة جونسون آند جونسون

- شركة إنفيبيو المحدودة

التطورات الأخيرة:

- في أكتوبر 2025، سلطت زيمر بيومت الضوء على الابتكارات في مجال الروبوتات والمنتجات العضلية الهيكلية بما في ذلك دمج تكنولوجيا الروبوتات من خلال استحواذها على شركة مونوغرام تكنولوجيز، مما يؤكد على التحول الاستراتيجي نحو أنظمة الصدمات وإعادة البناء الرقمية عالية الدقة.

- في مارس 2025، عرضت زيمر بيومت مجموعة واسعة من الابتكارات في مجال العناية العظمية والعضلية الهيكلية في الاجتماع السنوي لـ AAOS 2025 بما في ذلك حلول صدمات القدم والكاحل وعروض جديدة مخصصة لمراكز الجراحة الخارجية.

- في مارس 2025، عرضت شركة سترايكر الجيل الأحدث من نظامها الروبوتي Mako SmartRobotics™ في الاجتماع السنوي لـ AAOS 2025

تغطية التقرير:

يقدم تقرير البحث تحليلًا معمقًا بناءً على نوع المنتج، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيستمر تبني إجراءات التثبيت الأقل تدخلاً في الارتفاع حيث تعطي المستشفيات الأولوية للتعافي السريع وتقليل الصدمات الجراحية.

- سيزداد الطلب على المثبتات الداخلية المتقدمة بسبب التفضيل المتزايد لحلول إصلاح الكسور المستقرة وطويلة الأمد.

- سيزداد دمج الغرسات الذكية وتقنيات المراقبة المجهزة بالمستشعرات مع تحول تقنيات العظام الرقمية إلى التيار الرئيسي.

- ستحظى الطباعة ثلاثية الأبعاد والغرسات المخصصة للمريض بقبول أوسع لإعادة البناء التشريحي المعقد.

- ستشهد الأسواق الناشئة تبنيًا أسرع مدعومًا بتحسين بنية الرعاية الطارئة وتدريب الجراحين.

- ستشهد المواد المتوافقة حيويًا والخفيفة الوزن مثل سبائك التيتانيوم والمركبات الليفية الكربونية استخدامًا أعلى.

- ستزيد إجراءات التثبيت بمساعدة الروبوت والملاحة الموجهة من الدقة والاتساق الجراحي.

- ستستمر أنظمة التثبيت الخارجي في التطور بتصاميم معيارية وقابلة للتخصيص مناسبة لحالات الصدمات الشديدة.

- ستسرع التعاونات الاستراتيجية والاستحواذات من توسيع المحفظة بين الشركات المصنعة للأجهزة الرائدة.

- سيؤدي التركيز المتزايد على حلول الصدمات ذات التكلفة الفعالة إلى دفع الابتكار في أنظمة الغرسات الموحدة والمركزة على القيمة