نظرة عامة على السوق:

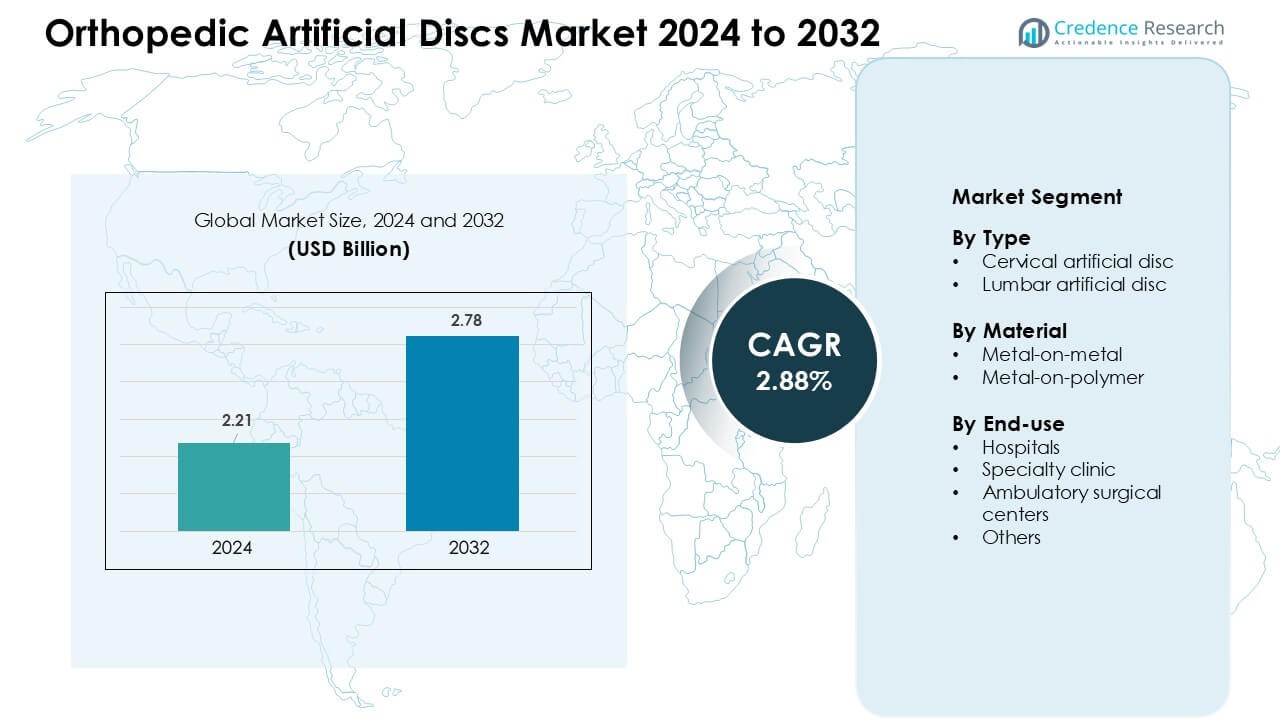

تم تقييم سوق الأقراص الاصطناعية العظمية بقيمة 2.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.78 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 2.88% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأقراص الاصطناعية العظمية 2024 |

2.21 مليار دولار أمريكي |

| سوق الأقراص الاصطناعية العظمية، معدل النمو السنوي المركب |

2.88% |

| حجم سوق الأقراص الاصطناعية العظمية 2032 |

2.78 مليار دولار أمريكي |

يتشكل سوق الأقراص الاصطناعية العظمية من قبل اللاعبين الرئيسيين مثل Medtronic PLC وNuVasive Inc. وGlobus Medical Inc. وDePuy Synthes Inc. (Johnson & Johnson) وOrthofix International NV وB. Braun Melsungen AG وSimplify Medical Inc. وParadigm Spine LLC وAxioMed LLC وKM Inc. عززت هذه الشركات مواقعها من خلال تقديم أقراص عنقية وقطنية من الجيل التالي مع تحسين متانة المواد، وتحسين الحفاظ على الحركة، وتعزيز التوافق الجراحي. قادت أمريكا الشمالية السوق العالمية بحصة تبلغ حوالي 38%، مدعومة بتغطية تعويض قوية، وحجم إجراءات أعلى، واعتماد أوسع لتقنيات العمود الفقري الأقل توغلاً.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق:

- وصل سوق الأقراص الاصطناعية العظمية إلى 2.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.78 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 2.88% خلال فترة التوقعات.

- نمت الطلبات مع زيادة حالات مرض القرص التنكسي وتفضيل الجراحة التي تحافظ على الحركة، حيث استحوذت الأقراص العنقية على الحصة الأكبر بحوالي 62%.

- شملت الاتجاهات التوسع في استخدام استبدال الأقراص الأقل توغلاً، وتحسين تصميمات المعدن على البوليمر، والقبول الأوسع للإجراءات الشوكية الخارجية.

- كثف اللاعبون الرائدون المنافسة من خلال تصميمات الغرسات المتقدمة والموافقات التنظيمية، بينما استمرت التكاليف العالية للإجراءات والغرسات في تقييد الاعتماد في المناطق النامية.

- قادت أمريكا الشمالية السوق بحصة تقارب 38%، تلتها أوروبا بحوالي 32%، بينما أظهرت منطقة آسيا والمحيط الهادئ أسرع نمو بسبب زيادة الاستثمار في الرعاية الصحية وتحسين الوصول إلى جراحة العمود الفقري المتقدمة.

تحليل تقسيم السوق:

حسب النوع

استحوذت الأقراص الاصطناعية العنقية على الحصة الرائدة في عام 2024 بحوالي 62%. فضل الجراحون هذه الغرسات لأن الإجراءات العنقية تتطلب وقت تعافي أقصر وتقدم نجاحًا أعلى في الحفاظ على الحركة. دفعت زيادة حالات مرض القرص التنكسي في الرقبة الطلب عبر المناطق المتقدمة. نمت الأقراص القطنية بوتيرة أبطأ بسبب تعقيد الإجراءات الأعلى وبيانات طويلة الأمد محدودة، إلا أن الاعتماد تحسن مع تقليل التصميمات الجديدة لتآكل الغرسات وتحسين الاستقرار أثناء حركة العمود الفقري.

- على سبيل المثال، تشير المراجعات السريرية إلى أن العديد من أجهزة استبدال القرص الكلي العنقي (TDA) توفر نتائج متفوقة مقابل دمج العمود الفقري مع الحفاظ على نطاق الحركة مع تقديم تخفيف موثوق للألم وتحسين وظيفي.

حسب المادة

هيمنت الأقراص المعدنية على البوليمر على السوق في عام 2024 بحصة تقارب 68%. اعتمدت المستشفيات هذه النماذج لأن النواة البوليمرية دعمت حركة أكثر سلاسة وقللت من حطام التآكل. كما فضلها الجراحون بسبب انخفاض معدلات المراجعة مقارنة بالأنظمة المعدنية القديمة. استمر استخدام الأقراص المعدنية في بعض المرضى الذين يحتاجون إلى دعم حمولة أعلى، لكن حصتها استمرت في الانخفاض مع تشديد الهيئات التنظيمية العالمية الرقابة على إطلاق الأيونات المعدنية والتوافق الحيوي على المدى الطويل.

- على سبيل المثال، تستخدم العديد من الأجهزة القرصية الاصطناعية المستخدمة على نطاق واسع مثل ProDisc وMobi‑C نواة من البولي إيثيلين عالي الوزن الجزيئي (UHMWPE)، وهو بوليمر معروف بمقاومته للتقشر وحركته منخفضة الاحتكاك عند اقترانه مع لوحات نهاية معدنية، مما يقلل من التآكل الكاشط مقارنة بالتصاميم المعدنية بالكامل المبكرة.

حسب الاستخدام النهائي

تصدرت المستشفيات قطاع الاستخدام النهائي في عام 2024 بحصة حوالي 54%. قامت المراكز الطبية الكبيرة بإجراء حجم أكبر من الإجراءات وقدمت تصويرًا متقدمًا، وجراحين مدربين على العمود الفقري، وأنظمة رعاية ما بعد الجراحة أقوى. توسعت العيادات المتخصصة مع اكتساب جراحة العمود الفقري طفيفة التوغل زخمًا، مما يوفر جدولة أسرع وتكاليف إجراءات أقل. نمت مراكز الجراحة الإسعافية في التبني لأن المرضى فضلوا الإقامات الأقصر، بينما ظلت الإعدادات الأخرى محدودة بسبب انخفاض جاهزية البنية التحتية لإجراءات استبدال الأقراص المعقدة.

محركات النمو الرئيسية:

العبء المتزايد لاضطرابات القرص التنكسية

زادت حالات مرض القرص التنكسي عالميًا مع توسع العادات المستقرة، وشيخوخة السكان، وزيادة الوصول إلى التشخيص، مما وسع من تحديد المرضى. نما سوق الأقراص الاصطناعية العظمية مع سعي المزيد من المرضى إلى بدائل للحفاظ على الحركة بدلاً من اندماج العمود الفقري، الذي غالبًا ما يحد من الحركة على المدى الطويل. ارتفع تنكس القرص العنقي بشكل أسرع بسبب الاستخدام المطول للشاشات وسوء الوضعية، مما دفع المستشفيات إلى تبني استبدال القرص في وقت مبكر في مسار الرعاية. دعمت الأدلة السريرية القوية التي تظهر تقليل مرض القطاعات المجاورة وإعادة التأهيل الأقصر الاستخدام الأوسع. كما قدم المصنعون غرسات بتحسين الحركة، مما شجع جراحي العمود الفقري على استبدال تقنيات الاندماج القديمة. خلقت هذه التغييرات طلبًا مستمرًا في كل من المناطق المتقدمة والنامية.

- على سبيل المثال، تربط الدراسات الوبائية الحديثة ارتفاع معدلات تنكس الأقراص الفقرية بعوامل نمط الحياة مثل السلوك المستقر وانخفاض النشاط البدني، مما يزيد من احتمال جفاف القرص، وفقدان المرونة، والانهيار، وهي السمات المميزة لمرض القرص التنكسي.

التحول نحو إجراءات العمود الفقري التي تحافظ على الحركة

فضل الجراحون بشكل متزايد التقنيات التي تحافظ على الحركة لأن الاندماج التقليدي قيد مرونة العمود الفقري وزاد من مخاطر المراجعة. استفاد سوق الأقراص الاصطناعية العظمية من هذا التحول، مدعومًا بدراسات النتائج طويلة الأجل التي تظهر حركة أفضل للرقبة والقطنية بعد استبدال القرص. قللت تصميمات الغرسات الجديدة من التآكل، وحسنت تثبيت الغرسة، وعززت الاستقرار البيوميكانيكي على المدى الطويل. زاد الوعي لدى المرضى من خلال المنصات الصحية الرقمية، مما دفع العيادات إلى تقديم استبدال القرص كخيار جراحي أولي للحالات المناسبة. توسعت الموافقات التأمينية في البلدان الكبرى مع تحسن بيانات السلامة السريرية. كما عززت برامج التدريب الأوسع لإجراءات العمود الفقري طفيفة التوغل التبني، خاصة في المناطق التي تستثمر في بنية تحتية حديثة لرعاية العمود الفقري.

- على سبيل المثال، غالبًا ما يختبر المرضى الذين يخضعون لاستبدال القرص الكلي (TDR) حركة ومرونة أفضل بعد الجراحة مقارنةً بأولئك الذين يخضعون للاندماج: عادةً ما تؤدي الجراحة التي تحافظ على الحركة إلى إقامة أقصر في المستشفى وعودة أسرع إلى الأنشطة اليومية.

التقدم في مواد الزرع وابتكار التصميم

لعبت الابتكارات في المواد دورًا مركزيًا في توسيع سوق الأقراص الاصطناعية العظمية، حيث قدم المصنعون أنظمة معدنية على بوليمر ذات تآكل أقل وتوافق حيوي محسّن. دعمت النوى البوليمرية توزيع الحمل بسلاسة أكبر، مما قلل من جراحات المراجعة وزاد من ثقة الجراحين. حسّنت اللوحات النهائية المطبوعة بتقنية ثلاثية الأبعاد من تكامل العظام وقللت من مخاطر هجرة الزرع. ركزت الشركات على المواد الهجينة التي قدمت امتصاصًا أفضل للصدمات وتقليدًا أقرب لسلوك القرص الطبيعي. تتماشى هذه الابتكارات مع الطلب على الزرعات طويلة الأمد المناسبة للمرضى الأصغر سنًا والأكثر نشاطًا. كما أن الموافقات التنظيمية على الأقراص من الجيل التالي سرّعت من التبني وشجعت الاستثمار في الأبحاث التي تركز على المتانة، والتوافق مع الأنسجة الرخوة، والأداء الحركي.

الاتجاهات والفرص الرئيسية:

الاعتماد المتزايد على استبدال القرص بالحد الأدنى من التدخل الجراحي

واصلت جراحة العمود الفقري بالحد الأدنى من التدخل الجراحي النمو حيث سعت المستشفيات إلى مسارات تعافي أسرع وتقليل المضاعفات بعد الجراحة. استفاد سوق الأقراص الاصطناعية العظمية من أدوات جراحية جديدة، وشقوق أصغر، وأنظمة ملاحة روبوتية حسّنت الدقة. فضل الجراحون استبدال القرص بالحد الأدنى من التدخل الجراحي بسبب تقليل فقدان الدم وإقامة أقصر في المستشفى. كما تحول تفضيل المرضى نحو الإجراءات الخارجية المدعومة بتحسين بروتوكولات التخدير وإدارة الألم. خلقت هذه الظروف فرصًا قوية للشركات التي تقدم منصات جراحية متكاملة وبرامج تدريبية. شهدت الأسواق في آسيا والمحيط الهادئ وأوروبا استثمارات متزايدة في وحدات العمود الفقري بالحد الأدنى من التدخل الجراحي، مما وسع من الوصول العالمي.

- على سبيل المثال، تُمكّن منصات استبدال القرص العنقي بمساعدة الروبوت من دقة وضع الزرع ضمن 1-2 مم من المسار المخطط، مما يقلل من خطر سوء وضع الزرع ويحسن نتائج الحركة على المدى الطويل.

زيادة دعم التعويضات في الأسواق الصحية الرئيسية

خلق توسع التعويضات فرصًا قوية لتبني أسرع لإجراءات استبدال القرص. مع نضوج بيانات النتائج طويلة الأمد، اعترفت العديد من الأنظمة الصحية بأن استبدال القرص فعال من حيث التكلفة نظرًا لوجود عدد أقل من جراحات المراجعة مقارنة بالاندماج. زاد التحسين في التغطية في الولايات المتحدة وألمانيا واليابان وغيرها من الأسواق المتقدمة من حجم المرضى وشجع المستشفيات على توسيع برامج العمود الفقري. كما قامت شركات التأمين الخاصة بتحديث السياسات لتشمل نماذج الأقراص العنقية والقطنية الأحدث التي أثبتت الأداء السريري. أدى هذا التحول إلى تحسين استقرار السوق وساعد المصنعين على الاستثمار بشكل أكبر في التجارب السريرية وتدريب الجراحين وإطلاق المنتجات عالميًا.

- على سبيل المثال، يتم تحديد التغطية لاستبدال القرص العنقي الكلي (cTDR) للمستفيدين من برنامج Medicare بواسطة المقاولين الإداريين الفرديين لبرنامج Medicare (MACs) عبر تحديدات التغطية المحلية (LCDs)، والتي توافق عمومًا على الإجراء لمعايير محددة بناءً على الأدلة السريرية التي تثبت فعاليته مقارنة بالاندماج.

التحديات الرئيسية:

ارتفاع تكاليف الزرع والإجراءات

ظلت الأسعار المرتفعة تحديًا رئيسيًا في سوق الأقراص الاصطناعية العظمية، خاصة في المناطق النامية حيث كانت إجراءات العمود الفقري المتقدمة أقل توفرًا. تكاليف الزرع، والأدوات الجراحية، والرعاية بعد الجراحة خلقت حواجز مالية للعديد من المرضى. أدى التعويض المحدود في الأسواق الناشئة إلى تباطؤ التبني، مما دفع الجراحين إلى الاعتماد على إجراءات الدمج الأكثر تكلفة. عانت العيادات الصغيرة من الاستثمار الرأسمالي اللازم للتصوير المتقدم والأدوات التي تحافظ على الحركة. بدون تخفيض أوسع للتكاليف أو توسيع التعويضات، استمر التبني في الأسواق الحساسة للتكلفة في التأخر، مما حد من الانتشار العالمي.

تعقيد التقييم السريري والموافقة التنظيمية

واجهت أجهزة استبدال الأقراص تدقيقًا تنظيميًا صارمًا بسبب متطلبات السلامة طويلة الأجل والحاجة إلى اختبارات ميكانيكية حيوية واسعة النطاق. شهد سوق الأقراص الاصطناعية العظمية جداول زمنية أطول للموافقة حيث طالبت السلطات ببيانات متانة لعدة سنوات والتزامات مراقبة بعد السوق. أضافت الاختلافات في الهيكل التشريحي بين مجموعات المرضى تعقيدًا للتجارب السريرية. كما تطلب الجراحون تدريبًا مكثفًا لضمان وضع الزرع بشكل صحيح، مما أبطأ التبني المبكر في المناطق الجديدة. زادت هذه العقبات التنظيمية والسريرية من تكاليف التطوير للمصنعين، مما أدى إلى تأخير تقديم المنتجات وتحديد عدد المنافسين القادرين على دخول السوق.

تحليل إقليمي:

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق الأقراص الاصطناعية العظمية في عام 2024 بحصة تقارب 38%. استفادت المنطقة من التبني القوي لإجراءات العمود الفقري التي تحافظ على الحركة وتغطية تأمينية أوسع لاستبدال الأقراص العنقية والقطنية. دعم الوعي العالي بالجراحة طفيفة التوغل قبول المرضى المبكر، بينما استثمرت المستشفيات الكبرى في التصوير المتقدم والملاحة الروبوتية. قدم المصنعون الزرعات من الجيل التالي بشكل أسرع في الولايات المتحدة بفضل المسارات التنظيمية الواضحة. ساهمت الحالات المتزايدة لأمراض الأقراص التنكسية المرتبطة بالشيخوخة وعادات العمل المستقرة في استمرار الطلب. استمرت برامج تدريب الجراحين القوية في تعزيز حجم الإجراءات عبر مراكز الرعاية الفقرية الرئيسية.

أوروبا

احتفظت أوروبا بحصة حوالي 32% في عام 2024، مدعومة بمراكز العمود الفقري الراسخة والوصول الأوسع إلى استبدال الأقراص العنقية. قادت ألمانيا وفرنسا والمملكة المتحدة التبني حيث اعترفت أنظمة الصحة باستبدال الأقراص كبديل فعال من حيث التكلفة للدمج. فضل الجراحون الزرعات المعدنية على البوليمر بسبب النتائج الإيجابية طويلة الأجل. وسعت الموافقات التنظيمية للمواد الجديدة الخيارات عبر المستشفيات الكبرى. زادت السكان المتزايدون في السن وتحسين أنظمة الإحالة من تحديد المرشحين لاستبدال الأقراص. دعم التركيز القوي على النهج طفيفة التوغل والتعويض الأوسع النمو المستدام عبر أوروبا الغربية والشمالية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة تقارب 24% في عام 2024 وظلت المنطقة الأسرع نموًا. أدى الاستثمار المتزايد في الرعاية الصحية في الصين والهند وكوريا الجنوبية واليابان إلى تحسين الوصول إلى جراحة العمود الفقري الحديثة. زادت الطبقات المتوسطة المتنامية من الطلب على الإجراءات التي تقدم تعافيًا أسرع وحركة أفضل. وسعت المستشفيات وحدات العمود الفقري طفيفة التوغل، بينما حسنت البرامج التدريبية الدولية من قدرة الجراحين. دفعت معدلات التدهور القرصي المتزايدة المرتبطة بأنماط الحياة المستقرة أيضًا التبني. دخل المصنعون المحليون السوق بزرعات فعالة من حيث التكلفة، مما عزز التوفر. دعمت المبادرات الحكومية لترقية البنية التحتية الجراحية النمو القوي طويل الأجل.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 4% من الحصة في عام 2024، مدفوعة بالتبني التدريجي لاستبدال الأقراص العنقية في البرازيل والمكسيك والأرجنتين. ظل النمو ثابتًا حيث استثمرت المستشفيات الخاصة في تقنيات العمود الفقري المتقدمة. ومع ذلك، فإن التكاليف العالية للإجراءات والتعويض المحدود أبطأ من انتشارها عبر أنظمة الصحة العامة. ساعدت زيادة السياحة الطبية للعناية بالعمود الفقري في توسيع الحجم في مراكز مختارة. شجع الوعي المتزايد بالإجراءات التي تحافظ على الحركة المزيد من جراحي العظام على تبني تقنيات استبدال الأقراص. دعمت الاستثمارات المستمرة في التدريب وتحسين الوصول إلى سلاسل التوريد التوسع البطيء ولكن المستمر في السوق عبر المناطق الحضرية الكبرى.

الشرق الأوسط وأفريقيا

حصلت منطقة الشرق الأوسط وأفريقيا على ما يقرب من 2% من الحصة في عام 2024، مما يعكس الوصول المحدود إلى جراحة العمود الفقري المتقدمة. قادت الأسواق الأكثر ثراءً مثل الإمارات العربية المتحدة والمملكة العربية السعودية وقطر التبني بسبب الاستثمار العالي في مراكز العظام. نما الطلب بشكل مطرد مع زيادة اضطرابات العمود الفقري التنكسية وسعي المرضى لخيارات تعافي أسرع. ومع ذلك، فإن التكاليف العالية للزرع ونقص جراحي العمود الفقري المدربين قيدت الاستخدام الأوسع. شهدت أفريقيا تبنيًا بطيئًا جدًا بسبب البنية التحتية المحدودة. كان من المتوقع أن تحسن تحديث المستشفيات المستمر والشراكات مع شركات الأجهزة الطبية العالمية من توافرها الإقليمي تدريجيًا.

تقسيمات السوق:

حسب النوع

- قرص صناعي عنقي

- قرص صناعي قطني

حسب المادة

- معدن على معدن

- معدن على بوليمر

حسب الاستخدام النهائي

- المستشفيات

- عيادات متخصصة

- مراكز جراحة العيادات الخارجية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يشمل المشهد التنافسي لسوق الأقراص الصناعية العظمية شركات رائدة مثل Medtronic PLC وNuVasive Inc. وGlobus Medical Inc. وDePuy Synthes Inc. (Johnson & Johnson) وOrthofix International NV وB. Braun Melsungen AG وSimplify Medical Inc. وParadigm Spine LLC وAxioMed LLC وKM Inc. اشتدت المنافسة مع توسع الشركات في محفظات الأقراص العنقية والقطنية بمواد محسنة وتصاميم مفصلية متقدمة واستقرار ميكانيكي حيوي معزز. ركزت الشركات على الموافقات التنظيمية وتوليد بيانات سريرية طويلة الأمد وتدريب الجراحين لتعزيز التبني. اكتسبت التقنيات التي تحافظ على الحركة الأولوية، مما دفع المصنعين للاستثمار في المواد الهجينة، والألواح النهائية المطبوعة ثلاثية الأبعاد، والتوافق مع الجراحة البسيطة. شكلت الشراكات الاستراتيجية مع مراكز العمود الفقري وعمليات الاندماج والاستحواذ النمو حيث سعت الشركات إلى التوسع العالمي. شجع الطلب القوي في أمريكا الشمالية وأوروبا على الترقيات المستمرة للمنتجات، بينما خلقت الأسواق الناشئة فرصًا لخطوط الزرع ذات التكلفة الفعالة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

التطورات الأخيرة:

- في نوفمبر 2025، AxioMed LLC: أظهرت دراسة بيوميكانيكية محكمة أن استبدال القرص الكلي اللزج المرن AxioMed Viscoelastic Total Disc Replacement (VTDR) يحاكي السلوك الميكانيكي الطبيعي للقرص القطني البشري الصحي، عبر الضغط والانحناء والتمدد والقص.

- في أكتوبر 2025، أعلنت DePuy Synthes Inc. (Johnson & Johnson) عن خطط لفصل أعمالها في مجال تقويم العظام (DePuy Synthes) لتصبح شركة مستقلة، وهي خطوة استراتيجية ستعيد تركيز DePuy كقائد مستقل كبير في مجال تقويم العظام وقد تسرع من تغييرات الاستثمار/الاستراتيجية عبر خطوط منتجات العمود الفقري والأقراص.

- في يوليو 2025، حصل قرص القطني activL® من B. Braun (Aesculap/B. Braun) على حقوقه في الولايات المتحدة مرخصة لشركة Highridge Medical لإعادة إطلاقه في الولايات المتحدة؛ أعلنت Highridge أنها ستبدأ الإنتاج وستعيد قرص activL إلى السوق الأمريكية في وقت لاحق من عام 2025. تشير هذه الخطوة في الترخيص إلى نشاط تجاري متجدد حول قرص قطني B. Braun/Aesculap في السوق الأمريكية.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، المادة، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات الراسخة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيزداد الطلب على الأقراص الاصطناعية مع انتشار الجراحة التي تحافظ على الحركة.

- سيظل استبدال القرص العنقي الإجراء المهيمن عبر مراكز العمود الفقري الرئيسية.

- ستحسن المواد الجديدة للزرع المتانة وتقلل من مشاكل التآكل على المدى الطويل.

- ستتوسع عمليات استبدال الأقراص الأقل تدخلاً بسبب فترات التعافي الأقصر.

- سيتبنى الجراحون المزيد من التقنيات الروبوتية والموجهة بالملاحة لتحقيق الدقة.

- ستتوسع تغطية التعويض في الأسواق المتقدمة، مما يعزز حجم الإجراءات.

- ستشهد الأسواق الناشئة تبنيًا أسرع مع تحسن البنية التحتية الجراحية.

- سيختار المرضى الأصغر سناً استبدال الأقراص بدلاً من الدمج للحصول على حركة أفضل.

- ستدعم التجارب السريرية الموافقات الأوسع للأقراص القطنية من الجيل التالي.

- سيستثمر اللاعبون العالميون في الصناعة المزيد في برامج التدريب وأدوات التخطيط الرقمية.