نظرة عامة على السوق

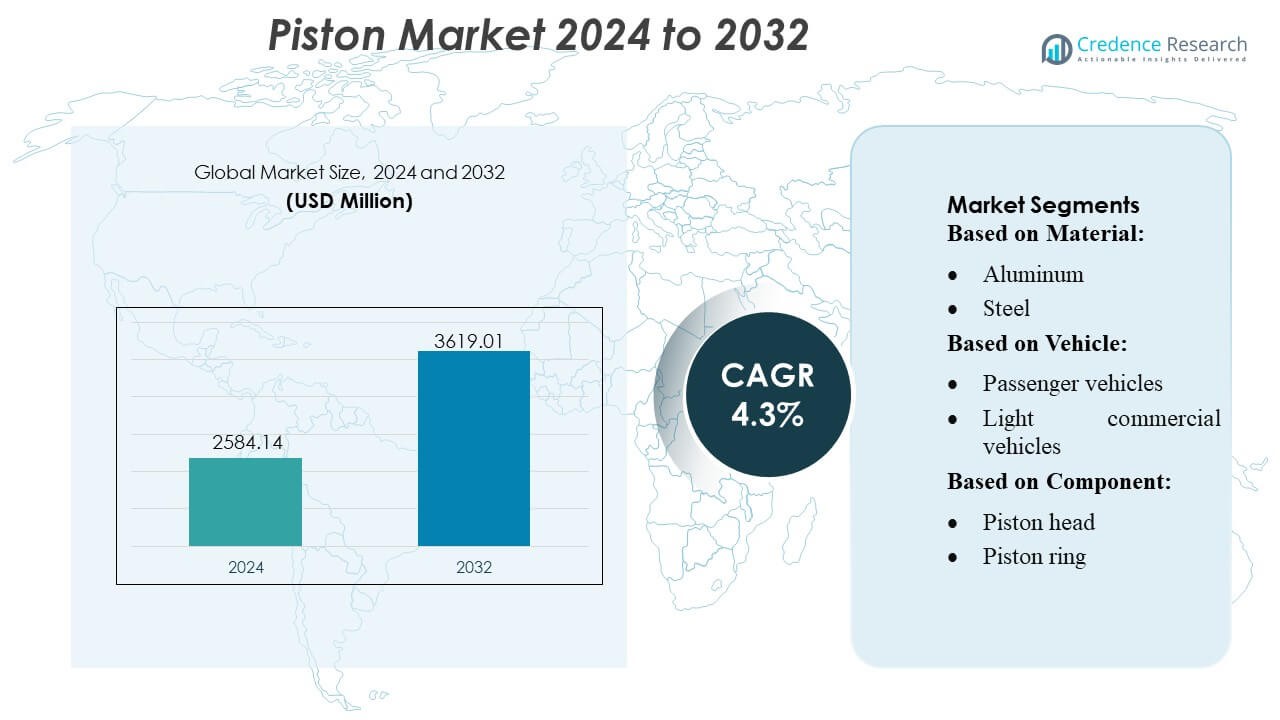

تم تقييم حجم سوق المكابس بقيمة 2584.14 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3619.01 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المكابس 2024 |

2584.14 مليون دولار أمريكي |

| سوق المكابس، معدل النمو السنوي المركب |

4.3% |

| حجم سوق المكابس 2032 |

3619.01 مليون دولار أمريكي |

يتشكل سوق المكابس من مجموعة تنافسية من الشركات المصنعة العالمية التي تواصل تحسين المواد الخفيفة، والتصنيع الدقيق، وتقنيات الطلاء منخفضة الاحتكاك لتلبية متطلبات كفاءة المحرك والانبعاثات المتطورة. تعزز الشركات مواقعها من خلال شراكات OEM، وتوسيع شبكات ما بعد البيع، والاستثمارات في المكابس عالية الأداء للمحركات التوربينية والهجينة. يظل الابتكار في سبائك الألومنيوم والمكابس الفولاذية والهندسة المتقدمة للحلقات محوريًا في تمييز المنتجات. تقود أمريكا الشمالية السوق العالمية بحصة تبلغ 38%، مدعومة بإنتاج سيارات قوي، ونشاط ما بعد البيع مرتفع، واعتماد واسع لمنصات المحركات الموفرة للوقود.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق المكابس إلى 2584.14 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3619.01 مليون دولار أمريكي بحلول عام 2032، مسجلًا معدل نمو سنوي مركب بنسبة 4.3%، مدفوعًا بزيادة إنتاج المركبات وتحديث المحركات المستمر.

- تشمل محركات السوق القوية التبني السريع لمكابس الألومنيوم الخفيفة، وزيادة الطلب على محركات الدفع الموفرة للوقود، وتوسيع دورات الاستبدال في السوق الثانوية عبر أساطيل المركبات القديمة.

- تعكس الاتجاهات الرئيسية في السوق الاستخدام المتزايد للطلاءات منخفضة الاحتكاك، وهندسة الحلقات المحسنة، والمكابس الفولاذية عالية القوة المصممة للمحركات التوربينية والمخفضة الحجم.

- تشتد الأنشطة التنافسية مع تعزيز الشركات المصنعة لقدرات التصنيع الدقيق، وتشكيل شراكات OEM، وإعطاء الأولوية لتمييز المنتجات من خلال تقنيات المواد المتقدمة.

- يظهر التحليل الإقليمي أن أمريكا الشمالية تقود بحصة 38%، تليها منظومة الإنتاج السريعة النمو في آسيا والمحيط الهادئ، بينما تهيمن مكابس الألومنيوم على تقسيم المواد بسبب الاعتماد الواسع في سيارات الركاب.

تحليل تقسيم السوق:

حسب المادة

تحتل مكابس الألومنيوم الحصة السوقية المهيمنة بسبب هيكلها الخفيف، وتبديدها الممتاز للحرارة، وملاءمتها القوية لمحركات البنزين عالية السرعة. يعزز اعتمادها الواسع عبر سيارات الركاب والأساطيل التجارية الصغيرة الطلب، خاصة مع إعطاء الأولوية لتقليل الوزن وكفاءة الوقود من قبل الشركات المصنعة. تستمر المكابس الفولاذية في التوسع في المحركات الثقيلة التي تتطلب تحملًا أعلى للأحمال واستقرارًا حراريًا، إلا أن الألومنيوم يظل مفضلًا للمركبات المنتجة بكميات كبيرة. يعزز التركيز المتزايد على الاحتراق الفعال، وتقليل الانبعاثات، وصياغات السبائك المتقدمة من قيادة الألومنيوم عبر التصنيع العالمي للسيارات.

- على سبيل المثال، يتميز نموذج EH4000AC‑3 ذو الإطار الصلب والدفع الخلفي من هيتاشي بقدرة تحميل اسمية تبلغ 221 طنًا (221,000 كجم) وسرعة سفر تصل إلى 56 كم/ساعة. يدعم توصيل العزم القوي عند العجلات الخلفية النقل الموثوق على مسافات طويلة.

حسب المركبة

تشكل المركبات الركاب القطاع الرائد بحصة السوق الأكبر، مدفوعة بحجم الإنتاج العالي، وتوسع التنقل الحضري، وارتفاع الطلب الاستهلاكي على المحركات الاقتصادية في استهلاك الوقود. يدعم استخدامها الواسع لمكابس الألمنيوم الخفيفة الوزن تحسين الأداء والامتثال للانبعاثات. تظهر المركبات التجارية الخفيفة اعتمادًا مستقرًا مع زيادة الأنشطة اللوجستية والتجارة الإلكترونية، بينما تعتمد المركبات التجارية الثقيلة على مكابس الفولاذ عالية القوة لتحمل المتانة تحت الأحمال الشديدة. ومع ذلك، فإن النمو المستمر في تصنيع سيارات الركاب، المدعوم بالدفع التنظيمي لتحسين كفاءة المحرك، يحافظ على هيمنة هذا القطاع في جميع المناطق.

- على سبيل المثال، يتم تشغيل نموذج شاحنة النقل ذات الإطار الصلب 797F من كاتربيلر بواسطة محرك ديزل Cat C175-20 ذو 20 أسطوانة بقوة 4,000 حصان (2,983 كيلوواط) تحت معيار SAE J1995، مع ناتج صافي يبلغ 3,793 حصان (2,828 كيلوواط) تحت معيار SAE J1349.

حسب المكون

تتصدر حلقات المكبس قطاع المكونات بحصة السوق الأعلى، مدعومة بدورها الحاسم في إحكام غرف الاحتراق، والتحكم في استهلاك الزيت، وضمان ضغط المحرك الأمثل. تعزز دورات استبدالها المنتظمة ودمجها عبر جميع فئات المركبات الطلب. تظل رؤوس المكبس ودبابيس المكبس ضرورية للسلامة الهيكلية ونقل الحركة، ومع ذلك تهيمن حلقات المكبس بسبب تأثيرها المباشر على الكفاءة والأداء ومعايير الانبعاثات. يسرع الاعتماد المتزايد على تقنيات الطلاء المتقدمة والتصنيع عالي الدقة النمو في فئة المكونات هذه، مما يعزز قيادتها في السوق العالمية.

محركات النمو الرئيسية

1. زيادة إنتاج المركبات وتحديث المحركات

يظل النمو العالمي في إنتاج المركبات الركاب والتجارية المحرك الأقوى للطلب على المكابس، مدعومًا بزيادة نواتج المحركات، وتحسين متطلبات الكفاءة الحرارية، وتوسع مبيعات المركبات المتوسطة. يواصل صانعو السيارات ترقية منصات الاحتراق بمكابس خفيفة الوزن، وهندسة تنانير محسنة، وحلقات مطلية بدقة لتلبية معايير كفاءة الوقود المتطورة. يعزز التحول نحو المحركات المزودة بشواحن توربينية الحاجة إلى مكابس عالية القوة قادرة على تحمل الضغوط ودرجات الحرارة المرتفعة، مما يعزز الابتكار المستمر عبر قطاعات المعدات الأصلية وما بعد البيع.

- على سبيل المثال، تصنع Parker Hannifin عدة خطوط من المضخات الهيدروليكية للتركيب المباشر على Power Take-Off (PTO) التي تصنف لضغوط تصل إلى 400 بار (حوالي 5,800 رطل لكل بوصة مربعة)، والتي تستخدم في الآلات المخصصة للبناء وتطبيقات متنقلة أخرى.

2. زيادة الطلب على المحركات الاقتصادية في استهلاك الوقود وقليلة الانبعاثات

تشجع المعايير الصارمة للانبعاثات المصنعين على اعتماد مكابس مصممة لتحقيق كفاءة احتراق أعلى، وتقليل الاحتكاك، وتحسين أداء الإحكام. تساعد الطلاءات المتقدمة للمكابس، وحزم الحلقات المحسنة، وسبائك الألمنيوم الخفيفة الوزن الشركات المصنعة للمعدات الأصلية على تحسين استهلاك الوقود وتقليل الانبعاثات الجسيمية. يدفع الطلب على المحركات المدمجة عالية الإنتاجية اعتماد المكابس المصممة للتوسع المحكم والسلوك الحراري المستقر. يتماشى هذا التحول مع الأطر التنظيمية العالمية التي تعطي الأولوية للاستدامة، مما يعزز تقنيات المكابس التي تمكن من محركات الاحتراق الداخلي الأنظف والأكثر كفاءة.

- على سبيل المثال، نموذج الشاحنة الكهربائية خارج الطريق من SANY هو SKT90E. السعة القياسية للبطارية مدرجة كـ 422 كيلوواط ساعة في عدة مواصفات رسمية (قد يتوفر خيار 350 كيلوواط ساعة أيضًا حسب السوق/الإصدار).

3. توسع أنشطة استبدال ما بعد البيع وإعادة بناء المحركات

تؤدي أساطيل المركبات القديمة، وزيادة متوسط عمر المركبات، وزيادة أنشطة صيانة المحركات إلى دفع نمو قوي في قطاع المكابس ما بعد البيع. يضمن الاستبدال المتكرر لحلقات المكبس والدبابيس والمكونات المرتبطة أداءً ثابتًا والامتثال للانبعاثات في المحركات القديمة. تشير شبكات الإصلاح المستقلة والموزعون الإقليميون إلى زيادة الطلب على مجموعات المكابس عالية المتانة المناسبة لكل من محركات البنزين والديزل. يدعم هذا النمو أيضًا التوسع في استخدام الأساطيل التجارية، مما يسرع دورات الاستبدال ويدفع إلى زيادة استهلاك مكونات المكابس ما بعد البيع.

الاتجاهات والفرص الرئيسية

1. تبني المواد الخفيفة والتصنيع المتقدم

تستثمر الشركات المصنعة للمعدات الأصلية بشكل متزايد في مواد المكابس الخفيفة—بما في ذلك سبائك الألومنيوم المعززة ومتغيرات الفولاذ—لتحسين كفاءة الاحتراق وتقليل كتلة المحرك. تخلق تقنيات التصنيع الإضافي، والتشكيل الدقيق، والتشغيل الآلي فرصًا لتعزيز المتانة وتصميم قنوات تبريد محسنة. يتبنى المصنعون الطلاءات المخفضة للاحتكاك والهندسة المتقدمة للحلقات لدعم بيئات زيوت التشحيم ذات الضغط العالي واللزوجة المنخفضة. تعزز هذه الابتكارات تمايز المنتجات وتفتح فرص إيرادات جديدة للموردين المتخصصين في تقنيات المكابس عالية الأداء.

- على سبيل المثال، شاحنة Liebherr الكهربائية T 264 تقدم فئة حمولة 240 طن ووزن إجمالي للمركبة (GVW) يبلغ 416 طن، باستخدام نظام القيادة Litronic Plus AC مع تقنية IGBT.

2. نمو المحركات المزودة بشاحن توربيني والمصغرة

يقدم الانتقال العالمي نحو تصغير المحركات مع الشحن التوربيني فرصًا كبيرة للمصنعين الذين يقدمون مكابس قادرة على تحمل ضغوط الأسطوانة العالية والأحمال الحرارية. تتطلب المحركات المدمجة تيجان مكابس قوية، وحزم حلقات محسنة، وتصميمات دبابيس معززة لتقديم كثافة طاقة أعلى. يعزز هذا التحول الطلب على المكابس المصممة بدقة مع مقاومة محسنة للإجهاد وخصائص توسع محكومة. يستفيد الموردون الذين يستخدمون أدوات المحاكاة المتقدمة والمواد المستقرة حراريًا بشكل كبير من التبني المتزايد لمنصات الشاحن التوربيني ذات السعة الصغيرة.

- على سبيل المثال، تتضمن حلول التعدين الذاتية من Scania شاحنة ثقيلة ذاتية القيادة بوزن 40 طنًا متاحة الآن للطلب. تستخدم هذه الشاحنات نظام GPS، والليدار، ومصفوفات المستشعرات لاكتشاف العقبات وتحسين المسار.

3. زيادة دمج تقنيات المكابس المطلية والمنخفضة الاحتكاك

يتبنى مصنعو المحركات بشكل متزايد الطلاءات المتخصصة—مثل DLC، والجرافيت، والطبقات السيراميكية—لتقليل الاحتكاك، وتعزيز مقاومة التآكل، وتحسين أداء التشحيم. تُمكّن هذه الطلاءات من فترات خدمة أطول وتدعم الامتثال للوائح الانبعاثات الأكثر صرامة. تعزز التطورات في نسيج الليزر وترسيب الرش بالبلازما من ترابط المواد وسلامة السطح. يزيد الاهتمام المتزايد بالزيوت منخفضة اللزوجة من الفرص للمكابس المطلية التي تحافظ على الاستقرار تحت سمك تشحيم منخفض، مما يخلق مسارًا قويًا لتقنيات المكابس الفاخرة.

التحديات الرئيسية

1. التحول المتزايد نحو المركبات الكهربائية (EVs)

يمثل التسارع السريع في تبني المركبات الكهربائية تحديًا كبيرًا طويل الأمد لمصنعي المكابس، حيث تلغي أنظمة الدفع الكهربائية الحاجة إلى مكابس محركات الاحتراق. يؤدي تعزيز الحكومات لحوافز المركبات الكهربائية وتحول استثمارات شركات صناعة السيارات نحو المنصات الكهربائية إلى تقليل الطلب المتوقع على مكونات المحركات التقليدية. بينما لا تزال المركبات الهجينة تحتاج إلى مكابس، تقلل النماذج الكهربائية بالكامل من آفاق النمو طويلة الأمد. يزيد هذا التحول الضغط على موردي المكابس لتنويع محافظ المنتجات وتعزيز وجودهم في القطاعات غير التقليدية في صناعة السيارات.

2. تقلب أسعار المواد الخام واضطرابات سلسلة التوريد

تشكل تقلبات أسعار الألمنيوم والصلب ومواد الطلاء الخاصة تحديًا كبيرًا من حيث التكلفة لمصنعي المكابس. تزيد اضطرابات سلسلة التوريد والتوترات الجيوسياسية والقيود اللوجستية من الضغط على تخطيط الإنتاج وإدارة المخزون. يواجه المصنعون ارتفاعًا في النفقات التشغيلية بسبب الحاجة إلى التصنيع الدقيق والمعايير الصارمة للجودة. تجبر هذه الشكوك الموردين على تحسين استراتيجيات التوريد، وتحسين كفاءة التكلفة، والاستثمار في هندسة المواد لتخفيف نقاط الضعف المتأصلة في الأسواق العالمية غير المستقرة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 38% مدعومة بإنتاج سيارات قوي، واستخدام واسع لمحركات البنزين عالية الأداء، وطلب مستمر على استبدال المكابس في السوق الثانوية. تستفيد المنطقة من قدرات تصنيع متقدمة، واعتماد واسع لمكابس الألمنيوم خفيفة الوزن، والتكامل السريع لتقنيات تقليل الاحتكاك عبر سيارات الركاب والمركبات التجارية الخفيفة. تضغط اللوائح التنظيمية لتحسين كفاءة المحرك على الشركات المصنعة للاستثمار في حلقات المكابس المطلية والهندسة المحسنة. ينشأ النمو أيضًا من نشاط الأسطول التجاري القوي ونظام الخدمة الناضج الذي يضمن استهلاكًا ثابتًا لمكونات المكابس البديلة.

أوروبا

تمثل أوروبا 27% من السوق، مدفوعة بقطاع السيارات الذي يركز على الهندسة، واعتماد واسع لمحركات التوربو، وطلب قوي على تقنيات المكابس منخفضة الانبعاثات. يشجع وجود الشركات المصنعة الرائدة على الابتكار في مكابس الصلب والسبائك المتقدمة وطلاءات الحواجز الحرارية المناسبة لمحركات الضغط العالي. تؤثر اللوائح الأوروبية الصارمة للانبعاثات على الطلب على المكابس ذات الاحتكاك المنخفض وكفاءة الإغلاق المحسنة. يظل الطلب على الاستبدال مستقرًا بسبب أساطيل السيارات القديمة في جميع أنحاء أوروبا الغربية. تدعم مراكز التصنيع في أوروبا الشرقية النمو الإقليمي أيضًا من خلال توفير مجموعات المكابس الاقتصادية للأسواق العالمية للسيارات.

آسيا والمحيط الهادئ

تتصدر آسيا والمحيط الهادئ بحصة سوقية تبلغ 30% مدفوعة بإنتاج السيارات الركاب العالي، وتوسع أسواق الدراجات النارية، والطلب القوي على المركبات التجارية في الصين والهند واليابان وجنوب شرق آسيا. يسرع نظام التصنيع الواسع النطاق في المنطقة من اعتماد المكابس خفيفة الوزن، وطلاءات الحلقات المتقدمة، والتصاميم الموفرة للوقود. تعزز التحضر المتزايد وملكية السيارات المتزايدة بين الطبقة المتوسطة من حجم إنتاج الشركات المصنعة. تستفيد منطقة آسيا والمحيط الهادئ أيضًا من نشاط السوق الثانوية الواسع، خاصة في الهند ودول الآسيان، حيث تظل دورات إعادة بناء المحركات والصيانة متكررة. يزيد الاعتماد المتزايد على المحركات التوربينية الصغيرة من الطلب على مجموعات المكابس عالية القوة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 3%، تتشكل من إنتاج السيارات المعتدل والاعتماد القوي على استبدال المكابس في السوق الثانوية. تظل البرازيل والمكسيك المساهمين الرئيسيين، مدفوعين باستخدام الأساطيل التجارية وارتفاع الطلب على حلقات المكابس والدبابيس المتينة. تؤثر التقلبات الاقتصادية على معدلات إنتاج الشركات المصنعة للمعدات الأصلية، ومع ذلك، يدعم النمو المستمر في اللوجستيات والزراعة والمركبات التجارية الخفيفة استهلاك الاستبدال. تمدد أساطيل المركبات القديمة احتياجات الخدمة، مما يزيد الطلب على مكونات المكابس ذات التكلفة الفعالة. توسع التصنيع المحلي والشراكات مع الموردين العالميين يعزز تدريجياً توفر المنتجات في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا (MEA)

تستحوذ منطقة الشرق الأوسط وأفريقيا على حصة سوقية تبلغ 2%، مدعومة بشكل أساسي بطلب المركبات التجارية والمركبات خارج الطرق السريعة في دول الخليج وجنوب أفريقيا وشمال أفريقيا. يعتمد الطلب في المنطقة على المحركات القوية المستخدمة في عمليات التعدين والبناء وحقول النفط، مما يزيد الطلب على مكابس الصلب عالية القوة والحلقات المقاومة للتآكل. يزيد الاعتماد المحدود على التصنيع المحلي من الاعتماد على المكونات المستوردة، بينما يحفز النمو الصناعي وتطوير البنية التحتية توسع الأساطيل. تهيمن مبيعات السوق الثانوية على المنطقة حيث تسرع دورات حياة المركبات الممتدة والظروف التشغيلية القاسية من متطلبات استبدال مجموعات المكابس.

تقسيمات السوق:

حسب المادة:

حسب المركبة:

- المركبات الركابية

- المركبات التجارية الخفيفة

حسب المكون:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق المكابس ببيئة تنافسية متنوعة تتشكل من قبل الشركات المصنعة الرائدة مثل RIKEN CORPORATION وHitachi, Ltd. وArt-Serina Piston Co., Ltd. وMAHLE GmbH وShriram Pistons & Rings Ltd. وAISIN CORPORATION وAditya Birla Nuvo وRheinmetall AG وTenneco Inc. وDongsuh Federal-Mogul Co., Ltd. يعكس سوق المكابس هيكلًا تنافسيًا للغاية مدفوعًا بالتطورات المستمرة في هندسة المواد والتصنيع الدقيق ومتطلبات كفاءة المحرك. تركز الشركات المصنعة على تطوير مكابس الألومنيوم الخفيفة، وأنواع الصلب عالية القوة، وطلاءات الحلقات منخفضة الاحتكاك لتلبية متطلبات المحركات التوربينية المصغرة والهجينة. يشجع التركيز المتزايد على تقليل الانبعاثات وتحسين الوقود على اعتماد طلاءات الحواجز الحرارية المتقدمة، وتحسين ملفات التنورة، وتعزيز توافق التشحيم. تشتد المنافسة مع توسع الموردين في الأتمتة، ودمج التصنيع باستخدام الحاسوب CNC، والاستفادة من التصميم القائم على المحاكاة لتعزيز متانة المنتج وأدائه. يظل السوق الثانوية ساحة معركة رئيسية، مدعومة بأساطيل المركبات القديمة الكبيرة وفترات الاستبدال المتزايدة لحلقات المكابس والدبابيس والمجموعات. تستثمر الشركات بشكل متزايد في توسيع القدرات، والشراكات الاستراتيجية مع الشركات المصنعة للمعدات الأصلية، وتخصيص المنتجات حسب المنطقة لتتماشى مع المعايير التنظيمية والأداء المتطورة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أغسطس 2025، استحوذت AxFlow على Advanced Pump Technologies (APT Water) في غرب أستراليا، مما وسع حلولها في معالجة السوائل، خاصة في معالجة المياه والتعدين (الحديد الخام، الذهب)، والصناعة، مما عزز وجودها الإقليمي مع قاعدة APT القوية المحلية.

- في يوليو 2024، أعلنت شركة Vale، وهي شركة تعدين بارزة، ومطور التقنيات الخاصة Komatsu، وشركة Cummins Inc.، وهي مشارك رئيسي في سوق حلول الطاقة، عن تعاون يهدف إلى تطوير شاحنات كبيرة بسعة حمولة تتراوح بين 230 إلى 290 طن، تعمل بالإيثانول والديزل.

- في يناير 2024، وصلت شركة Hitachi Construction Machinery وABB إلى مرحلة حاسمة في تعاونهما من خلال إكمال نموذج أولي لشاحنة تفريغ كهربائية بالكامل بوزن 240 طنًا وشحنها إلى منجم في زامبيا لاختبارها في العالم الحقيقي.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على المواد، والمركبات، والمكونات والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. أخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر السوق في تقدم مواد المكابس الخفيفة لدعم تصميمات المحركات الموفرة للوقود.

- سيزيد المصنعون من اعتماد الطلاءات منخفضة الاحتكاك لتحسين متانة المحرك والأداء الحراري.

- ستدفع المحركات المزودة بشواحن توربينية والمخفضة الحجم الطلب على المكابس عالية القوة مع تحمل محسّن للضغط.

- سيحافظ نمو المركبات الهجينة على استهلاك المكابس على الرغم من التحول طويل الأجل نحو الكهرباء الكاملة.

- سيزداد الطلب في السوق الثانوية مع تقدم عمر أساطيل المركبات العالمية وزيادة دورات إعادة بناء المحركات.

- ستعيد الآلات الآلية والتشكيل الدقيق تشكيل كفاءة الإنتاج عبر مصانع التصنيع.

- ستسرع أدوات المحاكاة المتقدمة من تحسين تصميم المكابس للمحركات ذات الإنتاج العالي.

- ستتوسع التخصيصات الإقليمية للمكابس مع قيام الشركات المصنعة للمعدات الأصلية بتكييف المحركات مع جودة الوقود المحلية واللوائح.

- ستركز ابتكارات المواد بشكل متزايد على تحسين مقاومة التآكل تحت التشحيم منخفض اللزوجة.

- ستقود التعاونات الاستراتيجية بين الشركات المصنعة للمعدات الأصلية وموردي المكونات تطوير مجموعات المكابس من الجيل التالي.