نظرة عامة على السوق

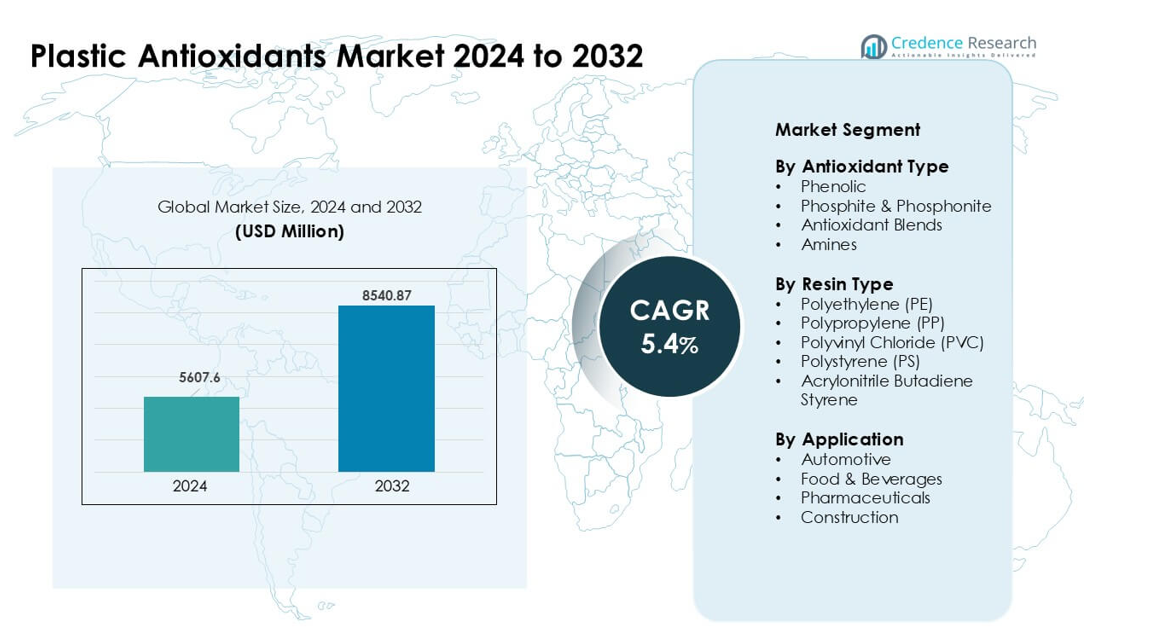

تم تقييم سوق مضادات الأكسدة البلاستيكية بقيمة 5607.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8540.87 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 5.4٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مضادات الأكسدة البلاستيكية 2024 |

5607.6 مليون دولار أمريكي |

| سوق مضادات الأكسدة البلاستيكية، معدل النمو السنوي المركب |

5.4% |

| حجم سوق مضادات الأكسدة البلاستيكية 2032 |

8540.87 مليون دولار أمريكي |

يتشكل سوق مضادات الأكسدة البلاستيكية من قبل لاعبين رئيسيين مثل Lanxess AG، Astra Polymers، Avient Corporation، Clariant AG، Tosaf Compounds Ltd.، 3V Sigma USA، SONGWON، Dover Chemical Corporation، Syensqo، و BASF SE. تتنافس هذه الشركات من خلال تقنيات المثبتات المتقدمة التي تحسن من متانة البوليمر ومقاومة الحرارة وأداء المعالجة عبر صناعات التعبئة والتغليف والسيارات والبناء والإلكترونيات. بقيت منطقة آسيا والمحيط الهادئ المنطقة الرائدة في عام 2024 بحصة تبلغ حوالي 38٪، مدعومة بقدرة تصنيع بوليمر قوية وتوسع صناعي سريع واستهلاك عالي لمنتجات PE وPP وPVC وABS.

رؤى السوق

- وصل سوق مضادات الأكسدة البلاستيكية إلى 6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8540.87 مليون دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 5.4٪.

- نما الطلب بسبب زيادة استهلاك PP وPE، حيث احتفظ PP بحصة تبلغ حوالي 38٪ مع سعي المصنعين إلى استقرار حراري وأكسيدي أقوى في أجزاء التعبئة والتغليف والسيارات.

- اكتسبت مضادات الأكسدة الممزوجة زخمًا حيث احتاج المحولون إلى أداء متوازن للمعالجة في درجات حرارة عالية، والأفلام طويلة العمر، والبوليمرات القابلة لإعادة التدوير.

- اشتدت المنافسة بين اللاعبين الرئيسيين الذين يقدمون أنظمة فينولية وفوسفيتية متقدمة، بينما ركز المنتجون على تركيبات منخفضة السمية وعالية النقاء لتلبية اللوائح المتطورة.

- قادت منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تقارب 38٪، مدعومة بإنتاج بوليمر قوي في الصين والهند وكوريا الجنوبية، بينما تبعت أمريكا الشمالية وأوروبا بسبب الاعتماد العالي في تطبيقات التعبئة والتغليف والسيارات والبناء.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع مضاد الأكسدة

احتلت مضادات الأكسدة الفينولية المركز المهيمن في عام 2024 بحصة تقارب 42٪. قدمت هذه المثبتات مقاومة قوية ضد الأكسدة الحرارية أثناء المعالجة، مما حافظ على الاستخدام العالي عبر أجزاء التعبئة والتغليف والسيارات. كما دعمت توافقها الواسع مع البوليمرات الرئيسية اعتمادًا واسعًا في خطوط البثق والتشكيل. نمت درجات الفوسفيت والفوسفونيت بسبب زيادة الطلب على المثبتات الثانوية في التطبيقات ذات درجات الحرارة العالية. اكتسبت خلطات مضادات الأكسدة زخمًا حيث سعى المحولون إلى أداء متوازن للأفلام طويلة العمر. شهدت الأمينات استخدامًا مستقرًا في المنتجات الصناعية التي تحتاج إلى استقرار حراري قوي تحت ظروف التشغيل القاسية.

- على سبيل المثال، يُستخدم مضاد الأكسدة الفينولي التجاري Irganox 1010 (الوزن الجزيئي 1178 جم/مول) على نطاق واسع في PP وPE لتوفير الاستقرار الحراري والأكسدة على المدى الطويل.

حسب نوع الراتنج

تصدرت مادة البولي بروبيلين (PP) هذا القطاع في عام 2024 بحصة تبلغ حوالي 38%. احتاجت PP إلى مضادات الأكسدة لمنع التحلل أثناء التشكيل، مما دعم الاستخدام المستمر في التغليف والسلع الاستهلاكية ومكونات السيارات. تبعتها مادة البولي إيثيلين (PE) بسبب الاستهلاك القوي في الأفلام المعرضة للحرارة والضوء. ارتفع استخدام PVC في مواد البناء والمواد الطبية التي اعتمدت على المثبتات للحفاظ على الوضوح والقوة. شهدت مادة البولي ستايرين طلبًا معتدلًا في التغليف الصلب. استخدمت ABS مضادات الأكسدة لتعزيز المتانة في مكونات الإلكترونيات والأجهزة، مما حافظ على الطلب ثابتًا عبر مراكز التصنيع.

- على سبيل المثال، تساعد حزم إضافات مضادات الأكسدة (فينوليك + فوسفايت ثانوي) المطورة لأفلام PE مثل تلك التي يقدمها الموردون المتخصصون في الإضافات في الحفاظ على مؤشر تدفق الذوبان ومنع تكوين الجل أثناء بثق الأفلام والمعالجة اللاحقة، مما يدعم إنتاج أفلام PE مستقرة.

حسب التطبيق

ظل قطاع السيارات التطبيق الرائد في عام 2024 بحصة تقارب 34%. استخدم صانعو السيارات مضادات الأكسدة لحماية أجزاء PP وABS وPE من الحرارة والأكسدة تحت دورات التشغيل الطويلة. توسع تغليف الأغذية والمشروبات بسبب الطلب المتزايد على الأفلام طويلة الأمد والحاويات الصلبة. اعتمدت الصناعات الدوائية على مضادات الأكسدة لتغليف المواد الطبية التي تتطلب نقاءً واستقرارًا عاليين. نمت تطبيقات البناء حيث احتاجت أنابيب PVC والملامح ومواد العزل إلى تحسين مقاومة الطقس والحرارة. دعم الاستخدام المتزايد للبوليمرات عبر البنية التحتية والتنقل استهلاكًا قويًا لمضادات الأكسدة عبر جميع قطاعات الاستخدام النهائي.

محركات النمو الرئيسية

زيادة استهلاك البوليمرات عبر صناعات التغليف والسيارات

يدفع الاستخدام المتزايد لـ PE وPP وPVC وABS في تصنيع التغليف والسيارات على نطاق واسع الطلب المستمر على مضادات الأكسدة البلاستيكية. يعتمد المصنعون على مضادات الأكسدة لمنع التحلل الحراري والأكسدة أثناء البثق والتشكيل والتخزين الممتد. يستخدم موردو السيارات المثبتات للحفاظ على متانة الزخارف الداخلية والأجزاء تحت الغطاء والمركبات الخفيفة الوزن تحت الحرارة والاهتزاز. يعزز الإنتاج العالمي المتزايد للأفلام المرنة والحاويات الصلبة والأجزاء البوليمرية الهندسية الحاجة إلى أنظمة استقرار طويلة الأمد. يزيد التحول نحو المركبات الخفيفة الوزن من محتوى البوليمر، مما يعزز استهلاك مضادات الأكسدة عبر تطبيقات OEM وما بعد البيع.

- على سبيل المثال، كما ورد في مراجعة عام 2024، تستخدم بعض السيارات الحديثة ما يصل إلى حوالي 426 رطلاً (≈ 193 كجم) من البلاستيك والمركبات مما يبرز مدى اعتماد المكونات السياراتية على البوليمرات مثل المصدات ولوحات العدادات وأغلفة البطاريات والزخارف الداخلية.

زيادة التركيز على متانة المواد والأداء

تسعى الصناعات إلى دورات حياة أطول للمنتجات، مما يزيد من الاهتمام بالمثبتات التي توفر مقاومة قوية للحرارة والأكسجين والتعرض للأشعة فوق البنفسجية. يستخدم المصنعون مضادات الأكسدة لتحسين القوة الميكانيكية واستقرار اللون وكفاءة معالجة البوليمرات، خاصة في البيئات ذات درجات الحرارة العالية والإجهاد العالي. يرتفع الطلب من قطاعات البناء والطب والسلع الاستهلاكية حيث يجب أن تحتفظ المواد بسلامتها على مدى سنوات من الاستخدام. تتبنى الشركات أيضًا خلطات متقدمة تجمع بين الكيميائيات الفينولية والفوسفايتية لتحسين الأداء. يدعم هذا التركيز على المتانة الاعتماد في أغلفة الأجهزة الكهربائية ومواد العزل ومكونات الأجهزة وتنسيقات التغليف طويلة الأمد.

- على سبيل المثال، يبرز موردو المواد الكيميائية مثل Vinati Organics كيف أن مضادات الأكسدة الثانوية القائمة على الفوسفيت ومضادات الأكسدة الأولية الفينولية توفر تدفقًا مستقرًا وتمنع تغير اللون في البوليمرات مثل PE وPP وPVC وPU تحت معالجة درجات الحرارة العالية، مما يطيل من عمر المنتجات المستخدمة في تطبيقات البناء والسيارات والتغليف.

توسع البوليمرات عالية الأداء والمتخصصة

يزيد النمو في الإلكترونيات والأجهزة الطبية والتصنيع المتقدم من استهلاك البوليمرات المتخصصة التي تتطلب مضادات أكسدة عالية الجودة. تحتاج هذه المواد إلى الحماية خلال خطوات المعالجة المعقدة مثل الخلط، التشكيل بالحقن، والتصنيع بدرجات حرارة عالية. يرتفع الطلب على المثبتات التي توفر تقلبًا منخفضًا ونقاءً عاليًا ومقاومة حرارية قوية. تعتمد تغليف أشباه الموصلات ومكونات السيارات الكهربائية والسلع الهندسية عالية الدقة بشكل متزايد على مضادات الأكسدة للحفاظ على الدقة الأبعاد والأداء الطويل الأمد. يعزز الاستثمار المتزايد في الراتنجات المتخصصة في آسيا وأمريكا الشمالية اعتماد تركيبات مضادات الأكسدة من الجيل التالي المصممة للتطبيقات المتخصصة وعالية الإجهاد.

الاتجاه الرئيسي والفرص

التحول نحو حلول مضادات الأكسدة المستدامة ومنخفضة السمية

يتجه المصنعون نحو المثبتات الصديقة للبيئة مع تشديد اللوائح حول الإضافات السامة وانبعاثات المركبات العضوية المتطايرة. يفتح هذا التحول فرصًا للمواد الفينولية الحيوية، مضادات الأكسدة غير الميثيلية، والفوسفيتات الأكثر أمانًا التي تفي بالامتثال العالمي. يزيد الطلب المتزايد على التغليف القابل لإعادة التدوير من الحاجة إلى المثبتات التي لا تعيق استعادة البوليمرات. تستثمر الشركات في تركيبات أنظف تمدد عمر المواد بينما تدعم أهداف الاقتصاد الدائري. يدفع الاعتماد المتزايد على حلول التغليف الخضراء في منتجات الأغذية والمشروبات والعناية الشخصية الابتكار في أنظمة مضادات الأكسدة منخفضة السمية وعالية النقاء المناسبة للتطبيقات الحساسة والبيئات المنظمة.

- على سبيل المثال، يعمل الباحثون بنشاط على تطوير ودمج مضادات الأكسدة الطبيعية (مثل المستخرجة من الشاي الأخضر وإكليل الجبل وأوراق الزيتون) في مصفوفات البوليمرات الحيوية (مثل PLA والنشا والسليلوز) لإنشاء تغليف نشط ومستدام.

الاعتماد المتزايد على خلطات مضادات الأكسدة للأداء المخصص

يستخدم المحولون بشكل متزايد خلطات مضادات الأكسدة لتحقيق استقرار متوازن أثناء المعالجة والاستخدام الطويل الأمد. تقدم هذه الخلطات تأثيرات تآزرية من خلال الجمع بين المثبتات الفينولية الأولية والفوسفيتات أو الفوسفونيتات الثانوية. يزداد الطلب على الحلول المخصصة التي تحسن تدفق الذوبان، تقلل من تغير اللون، وتحسن المقاومة للشيخوخة الحرارية. تبرز الفرص في الأفلام والأنابيب وداخل السيارات والمكونات الكهربائية حيث لا يمكن لمضادات الأكسدة من نوع واحد تلبية احتياجات الأداء المعقدة. يدعم الاتجاه أيضًا توسيع الاستثمارات في البحث والتطوير التي تهدف إلى تصميم تركيبات محددة للتطبيقات تحسن الموثوقية عبر أنظمة الراتنج المتعددة.

- على سبيل المثال، يقوم بعض موردي البوليمرات والمضافات الآن بتسويق تركيبات مزيج تجمع بين مضادات الأكسدة الفينولية المعوقة مع المثبتات الثانوية الفوسفورية لتوفير استقرار في المعالجة (أثناء البثق بدرجة حرارة عالية) ومقاومة حرارية/أكسدة طويلة الأمد، مما يمكن البلاستيك من تحمل الاستخدام الممتد في ظروف قاسية دون تغير لون كبير أو تدهور ميكانيكي.

التحدي الرئيسي

تكاليف المواد الخام المتقلبة وقيود الإمداد

تعتمد إنتاجية مضادات الأكسدة على مشتقات البتروكيماويات التي تواجه تقلبات في الأسعار بسبب تقلبات النفط الخام، واضطرابات اللوجستيات، والمخاطر الجيوسياسية. هذه التقلبات في التكاليف تضغط على هوامش الموردين والمصنعين، خاصة في القطاعات الحساسة للسعر مثل التغليف. تؤثر اضطرابات سلسلة التوريد أيضًا على توفر الوسطاء الرئيسيين المستخدمين في مضادات الأكسدة الفينولية والفوسفورية. غالبًا ما يكافح المصنعون لتحقيق توازن بين توفير التكلفة ومتطلبات الأداء. يواجه المصنعون الصغار والمتوسطون ضغطًا أكبر حيث لا يمكنهم بسهولة امتصاص تكاليف المدخلات المتزايدة، مما يحد من اعتماد واسع لحلول مضادات الأكسدة الممتازة.

الضغط التنظيمي على المضافات الخطرة والأثر البيئي

تفرض اللوائح العالمية بشكل متزايد قيودًا على كيميائيات مضادات الأكسدة المرتبطة بالسمية أو الهجرة أو الأضرار البيئية. تفرض الاتحاد الأوروبي والولايات المتحدة والعديد من الدول الآسيوية حدودًا صارمة على المضافات المستخدمة في المواد الملامسة للأغذية وتغليف الأدوية. تجبر تحديات الامتثال المصنعين على إعادة صياغة المنتجات والاستثمار في بدائل أكثر أمانًا، مما يزيد من تكاليف التطوير. تواجه بعض المثبتات المستخدمة على نطاق واسع تدقيقًا بشأن توليد الجسيمات البلاستيكية الدقيقة والمخاطر الصحية ومخاوف التخلص النهائي. تبطئ هذه الضغوط التنظيمية من توسع السوق وتتطلب ابتكارًا مستمرًا للحفاظ على الأداء مع تلبية معايير السلامة المتطورة وتوقعات الاستدامة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 32% من الحصة في عام 2024، مدفوعة بالطلب القوي من صناعات التغليف والسيارات والبناء. استخدمت المنطقة مضادات الأكسدة الفينولية والفوسفورية عالية الأداء لتحسين استقرار البوليمرات في الأفلام والزجاجات والمكونات المقولبة. ظل النمو مدعومًا ببرامج إعادة التدوير المتقدمة التي زادت من الحاجة إلى المثبتات أثناء إعادة المعالجة. قادت الولايات المتحدة الاستهلاك بسبب التصنيع واسع النطاق لمنتجات PE وPP وABS. زاد الاستخدام المتزايد للمواد الخفيفة الوزن في السيارات والمعايير الصارمة للجودة في تغليف الأغذية من اعتماد مضادات الأكسدة عبر مراكز الإنتاج الرئيسية.

أوروبا

شكلت أوروبا حوالي 27% من الحصة في عام 2024، مدعومة باللوائح الصارمة التي شجعت على استخدام أنظمة مضادات الأكسدة عالية النقاء وقليلة السمية. نما الطلب من موردي السيارات ومنتجي التغليف المرن ومصنعي مواد البناء الذين يسعون إلى عمر منتج أطول ومقاومة حرارية محسنة. ظلت ألمانيا وإيطاليا وفرنسا مساهمين رئيسيين بسبب القدرات القوية في معالجة البوليمرات. سرعت الأهداف الاستدامة التحول نحو البلاستيك القابل لإعادة التدوير، مما زاد من استخدام المثبتات المتوافقة مع أهداف الاقتصاد الدائري. عزز الإنتاج المتزايد للبوليمرات المتخصصة أيضًا اعتماد مضادات الأكسدة عبر الصناعات الإقليمية.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على السوق في عام 2024 بحصة تقارب 38%، مدعومة بالإنتاج الواسع النطاق للبوليمرات في الصين والهند واليابان وكوريا الجنوبية. أدى التوسع السريع في صناعات التعبئة والتغليف والسيارات والإلكترونيات والبناء إلى زيادة الطلب على مضادات الأكسدة عبر أنظمة الراتنج المتعددة. استخدم المصنعون مزيجات الفينول والفوسفايت لتعزيز مقاومة الحرارة والمتانة في بيئات المعالجة ذات الحجم الكبير. عزز النمو في التجارة الإلكترونية وتعبئة الأغذية استهلاك أفلام PE وPP، بينما عزز ارتفاع إنتاج السيارات احتياجات تثبيت ABS وPP. أدت الاستثمارات القوية في التصنيع المتقدم إلى تسريع النمو الإقليمي بشكل أكبر.

أمريكا اللاتينية

احتفظت أمريكا اللاتينية بحصة قريبة من 6% في عام 2024، مع تركيز الطلب في البرازيل والمكسيك. استخدم منتجو التعبئة والتغليف مضادات الأكسدة لتحسين وضوح الأفلام والحفاظ على القوة في الظروف ذات درجات الحرارة العالية. زاد مصنعو السيارات والأجهزة من استخدام مكونات PP وABS المثبتة لتعزيز المتانة. دعم التوسع في البناء استهلاك PVC وPE الذي يتطلب التحكم في الأكسدة. عزز التعافي الاقتصادي ومشاريع البنية التحتية الحضرية المتزايدة الطلب على البوليمرات، بينما عزز قطاع الأغذية والمشروبات المتنامي في المنطقة تبني البلاستيك المثبت المستخدم في الحاويات وتعبئة اللوجستيات.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حوالي 5% من الحصة في عام 2024، مدفوعة بتوسع إنتاج البوليمرات في السعودية والإمارات وجنوب أفريقيا. اعتمد المحولون المحليون على مضادات الأكسدة لتحسين الاستقرار أثناء البثق والتشكيل في درجات الحرارة العالية. ظلت قطاعات التعبئة والتغليف والبناء مساهمين رئيسيين مع زيادة استهلاك PE وPVC. دعم تطوير البنية التحتية والنمو الصناعي الطلب على مكونات البوليمر المتينة. عززت الاستثمارات المتزايدة في منشآت البتروكيماويات الوصول إلى المواد الخام، مما عزز دمج مضادات الأكسدة في التصنيع الإقليمي. استمر النمو مع تبني المزيد من الصناعات للحلول القائمة على البوليمر التي تتطلب حماية أكسدة طويلة الأمد.

تقسيمات السوق:

حسب نوع مضاد الأكسدة

- فينولي

- فوسفايت وفوسفونيت

- مزيجات مضادات الأكسدة

- أمينات

حسب نوع الراتنج

- بولي إيثيلين (PE)

- بولي بروبيلين (PP)

- بولي فينيل كلوريد (PVC)

- بولي ستايرين (PS)

- أكريلونيتريل بوتادين ستايرين

حسب التطبيق

- السيارات

- الأغذية والمشروبات

- الأدوية

- البناء

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق مضادات الأكسدة البلاستيكية بمنافسة قوية بين الشركات الرائدة مثل Lanxess AG، Astra Polymers، Avient Corporation، Clariant AG، Tosaf Compounds Ltd.، 3V Sigma USA، SONGWON، Dover Chemical Corporation، Syensqo، و BASF SE. تركز هذه الشركات على أنظمة مضادات الأكسدة الفينولية والفوسفيتية والممزوجة المتقدمة التي تعزز متانة البوليمرات أثناء المعالجة والاستخدام طويل الأمد. يستثمر المصنعون العالميون في البحث والتطوير لإنشاء مثبتات نقية وعالية الجودة ومنخفضة السمية تلبي المتطلبات التنظيمية والاستدامة المتزايدة. توسع العديد من الشركات من خلال شراكات استراتيجية مع معالجي البوليمرات لتوفير حلول مخصصة للتغليف والسيارات والإلكترونيات والبناء. تساعد مرافق الإنتاج الإقليمية في تقليل أوقات التسليم ودعم الطلب المحلي. مع تزايد الاهتمام بالبوليمرات القابلة لإعادة التدوير وعالية الأداء، يستمر المنافسون في ابتكار تقنيات التثبيت التي تحسن مقاومة الحرارة والاحتفاظ بالألوان وكفاءة إعادة المعالجة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- لانكسيس إيه جي

- أسترا بوليمرز

- شركة أفينت

- كلاريانت إيه جي

- توساف كومباوندز المحدودة

- 3V سيجما الولايات المتحدة الأمريكية

- سونغوون

- شركة دوفر للكيماويات

- سيينسكو

- باسف إس إي

التطورات الأخيرة

- في سبتمبر 2025، قدمت شركة دوفر للكيماويات منتج DoverCycle™، لتوسيع منصة مضادات الأكسدة السائلة Doverphos® LGP-12 لتحسين الاستقرار والمعالجة للبولي أوليفينات المعاد تدويرها عالية PIR/PCR، خاصة الأفلام والأجزاء المصبوبة.

- في أغسطس 2025، وسعت شركة باسف إس إي منصة إضافات البلاستيك VALERAS® لـ K 2025، بإضافة Tinuvin® NOR® 112 ومفهوم HALS جديد لتعزيز مقاومة الأفلام الزراعية للأشعة فوق البنفسجية والحرارة والمواد الكيميائية الزراعية في البلاستيك الزراعي.

- في أكتوبر 2024، عرضت شركة سيينسكو مثبتات البوليمر CYASORB® وCYASORB CYNERGY SOLUTIONS® في معرض Fakuma 2024، مع التركيز على أنظمة مثبتات الأشعة فوق البنفسجية الخالية من البنزوتريازول التي تحمي البلاستيك من التحلل مع الامتثال للمتطلبات التنظيمية القادمة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع مضاد الأكسدة، نوع الراتنج، التطبيق والجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع توسع قطاعات التعبئة والتغليف والسيارات في استخدام البوليمرات.

- ستحظى خلطات مضادات الأكسدة بقبول أوسع لتحقيق استقرار حراري وأكسيدي متوازن.

- ستزداد مضادات الأكسدة الحيوية ومنخفضة السمية بسبب اللوائح العالمية الأكثر صرامة.

- ستدفع عمليات إعادة التدوير إلى زيادة استخدام المثبتات لتحسين جودة البوليمرات المعاد تدويرها.

- ستدعم مضادات الأكسدة المتقدمة النمو في الإلكترونيات ومكونات المركبات الكهربائية والبوليمرات المتخصصة.

- سيستثمر المصنعون في تركيبات عالية النقاء للتطبيقات الغذائية والطبية والحساسة.

- ستعزز منطقة آسيا والمحيط الهادئ ريادتها مع نمو قدرات إنتاج ومعالجة البوليمرات.

- ستزيد الأتمتة في عمليات الخلط والتشكيل من الطلب على الإضافات الفعالة والمستقرة حراريًا.

- ستوسع الشركات الإنتاج الإقليمي لتقليل مخاطر التوريد وتحسين كفاءة التكلفة.

- ستتسارع أنشطة البحث والتطوير مع سعي الصناعات للحصول على مواد طويلة العمر وعالية الأداء عبر التطبيقات.