نظرة عامة على السوق

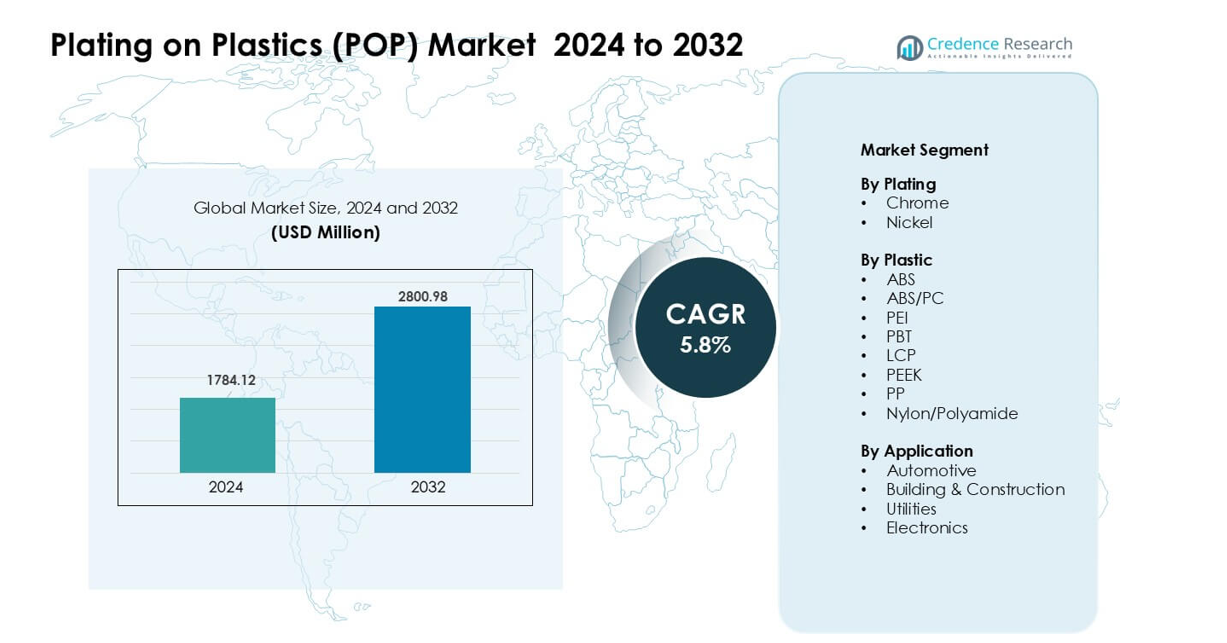

تم تقييم سوق الطلاء على البلاستيك (POP) بقيمة 1784.12 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2800.98 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطلاء على البلاستيك (POP) لعام 2024 |

1784.12 مليون دولار أمريكي |

| سوق الطلاء على البلاستيك (POP)، معدل النمو السنوي المركب |

5.8% |

| حجم سوق الطلاء على البلاستيك (POP) لعام 2032 |

2800.98 مليون دولار أمريكي |

يتشكل سوق الطلاء على البلاستيك (POP) من قبل شركات رائدة مثل ENS Technology وDymax وSharrets Plating Inc. وDuPont وCybershield Inc. وJCU Corporation وLeader Plating on Plastic Ltd. وElement Solutions Inc. وMPC Plating Inc. وQuality Plated Products Ltd. عززت هذه الشركات مواقعها من خلال كيميائيات الطلاء المتقدمة، وتقنيات الالتصاق المحسنة، واعتماد أوسع لحلول الكروم الثلاثي. دعمت الشراكات القوية مع مصنعي المعدات الأصلية للسيارات والإلكترونيات الطلب المستقر. برزت منطقة آسيا والمحيط الهادئ كمنطقة رائدة بحصة تقارب 36% في عام 2024، مدفوعة بالإنتاج الواسع للإلكترونيات، وزيادة إنتاج السيارات، وقدرات التصنيع ذات التكلفة الفعالة.

رؤى السوق

- وصل سوق الطلاء على البلاستيك (POP) إلى 1784.12 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2800.98 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 5.8%.

- قادت الطلب القوي من مصنعي المعدات الأصلية للسيارات النمو، حيث احتفظت مكونات ABS المطلية بالكروم بأكبر حصة في القطاع بسبب التصميم الخفيف والجاذبية السطحية الفاخرة.

- شملت الاتجاهات الرئيسية زيادة اعتماد حلول الكروم الثلاثي، والكيميائيات الصديقة للبيئة، وزيادة استخدام البلاستيك الهندسي مثل ABS/PC وPBT في الإلكترونيات.

- تقدمت الشركات الرائدة مثل ENS Technology وDymax وDuPont وCybershield وElement Solutions Inc. من خلال أتمتة العمليات، والطلاء عالي الدقة، والشراكات الأقوى مع مصنعي المعدات الأصلية.

- قاد منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تقارب 36%، تليها أوروبا بحوالي 32% وأمريكا الشمالية بنسبة 28%، مدعومة بالإنتاج القوي للسيارات والإلكترونيات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب الطلاء

احتفظ الطلاء بالكروم بالحصة المسيطرة في سوق الطلاء على البلاستيك (POP) في عام 2024 بحوالي 62%. اكتسب الكروم زخمًا قويًا بسبب مظهره اللامع، ومتانته العالية، ومقاومته القوية للتآكل. استخدم صانعو السيارات الكروم لترقية أجزاء الزينة وتعزيز التصميم الخارجي. نما الطلاء بالنيكل بوتيرة ثابتة حيث اعتمدته الشركات للطبقات الوظيفية التي تحسن الالتصاق وقوة التحمل في الأجزاء الكهربائية والصناعية. استمر الاستخدام المتزايد للمكونات المطلية بالكروم في السيارات الكهربائية والمركبات الفاخرة في دفع الطلب عبر الأسواق العالمية.

- على سبيل المثال، أظهرت دراسة حديثة على نطاق صناعي لأطر الشبك الأمامي المطلية بالكروم المصنوعة من أكريلونيتريل بوتادين ستايرين (ABS)، والمصممة لتطبيقات الشاحنات التجارية، أنها مطلية بالكروم بطبقة نهائية من الكروم تبلغ حوالي 1.65 ± 0.4 ميكرومتر فوق طبقات أساسية من النحاس والنيكل، مما يثبت أن الطلاء بالكروم على ABS يوفر تشطيبًا معدنيًا متينًا حتى على الأشكال البلاستيكية المعقدة.

حسب البلاستيك

استحوذ ABS على الحصة الأكبر بحوالي 68% في عام 2024، متصدرًا سوق POP بفضل قدرته القوية على الطلاء، وسطحه الأملس، وتكلفة معالجته المنخفضة. عزز استخدامه الواسع في شبكات السيارات، والمقابض، والتشطيبات الداخلية من هيمنة هذا القطاع. تلتها خلطات ABS/PC حيث تبنت الشركات هذه المواد لمقاومتها الأفضل للحرارة وقوة التحمل. اكتسبت البلاستيكيات الهندسية مثل PBT وPEEK وLCP وPA اعتمادًا تدريجيًا في الإلكترونيات عالية الأداء والوحدات الصناعية حيث ظلت القوة والاستقرار الحراري ضروريين.

- على سبيل المثال، تلتها خلطات ABS/PC حيث تبنت الشركات هذه المواد لمقاومتها الأفضل للحرارة وقوة التحمل. اكتسبت البلاستيكيات الهندسية مثل PBT وPEEK وLCP وPA اعتمادًا تدريجيًا في الإلكترونيات عالية الأداء والوحدات الصناعية حيث ظلت القوة والاستقرار الحراري ضروريين.

حسب التطبيق

ظل قطاع السيارات هو المسيطر بحصة تقارب 71% في عام 2024. استخدم صانعو السيارات البلاستيك المطلي في التشطيبات، والشعارات، والإطارات، والأجزاء الوظيفية التي تتطلب تصميمًا خفيف الوزن وسطحًا جذابًا. دعم النمو في نماذج السيارات الكهربائية والتشطيبات الداخلية الفاخرة زيادة اعتماد المكونات المطلية بالكروم. شكلت الإلكترونيات القطاع الرئيسي التالي حيث استخدمت العلامات التجارية البلاستيك المطلي في الموصلات والأغطية الزخرفية. شهدت قطاعات البناء والمرافق نموًا معتدلًا حيث تبنت الشركات الأسطح المطلية المقاومة للتآكل في التجهيزات والمفاتيح والعناصر المعمارية.

محركات النمو الرئيسية

زيادة الطلب على المكونات الزخرفية الخفيفة الوزن في السيارات

زادت شركات تصنيع السيارات من اعتمادها على الأجزاء البلاستيكية المطلية حيث أصبح التصميم الخفيف الوزن أولوية رئيسية. استبدلت البلاستيكيات المطلية المكونات المعدنية الأثقل في الشبكات، والتشطيبات، والمقابض، والإطارات، والتشطيبات الداخلية، مما ساعد شركات السيارات على تقليل وزن المركبة وتحسين كفاءة الوقود. عزز إنتاج السيارات الكهربائية المتزايد أيضًا من الاعتماد لأن النماذج الكهربائية تتطلب عناصر هيكلية وزخرفية خفيفة لتحسين مدى البطارية. قدّرت شركات السيارات المظهر الفاخر للبلاستيك المطلي بالكروم والنيكل، الذي قدم جمالية شبيهة بالمعدن دون الوزن الثقيل. استمر توسع مبيعات السيارات الفاخرة، واتجاهات التخصيص الداخلي القوية، ومرونة التصميم العالية في دفع البلاستيكيات المطلية إلى عمق سلاسل التوريد العالمية للسيارات.

- على سبيل المثال، أشار استعراض حديث حول الطلاء على البلاستيك (POP) في تصميم السيارات إلى أن الشركات المصنعة للمعدات الأصلية (OEMs) تحدد الآن طلاءات بلاستيكية متوافقة مع البوليمرات عالية الأداء مثل البولي أميد، كبريتيد البولي فينيلين، والبولي إيثر إيميد، مما يشير إلى أن حتى الأجزاء الزخرفية الخارجية مثل الشبكات والإطارات تُنتج باستخدام البلاستيك المتقدم بدلاً من الصب المعدني التقليدي.

التوسع في استخدام البلاستيك الهندسي في الإلكترونيات والوحدات الصناعية

زادت شركات تصنيع الإلكترونيات من استخدام البلاستيك المتقدم مثل ABS/PC وPBT وPEEK وLCP للمكونات التي تتطلب مقاومة للحرارة، والمتانة، ودرجة عالية من التشطيب السطحي. عزز الطلاء هذه المواد بإضافة التوصيلية، وحماية EMI، والجاذبية الزخرفية، مما دعم التطبيق الأوسع في الموصلات، وأغطية المستشعرات، والمفاتيح، والأجهزة المحمولة. كما استخدم مصنعو المعدات الصناعية البلاستيك المطلي لتلبية احتياجات مقاومة التآكل والاستقرار البعدي في البيئات القاسية. عزز الانتقال نحو الأجهزة المدمجة والخفيفة الطلب على الأسطح المعدنية. عزز النمو في الإلكترونيات الاستهلاكية الذكية، وأجهزة إنترنت الأشياء، والوحدات الصناعية عالية الأداء الدفع نحو الراتنجات الهندسية المطلية.

- على سبيل المثال، تتيح تقنية البلاستيك الموصل المتخصصة من مورد رئيسي إدخال حشوات من ألياف الفولاذ المقاوم للصدأ في اللدائن الحرارية الهندسية (مثل PBT، PA، PPS). عند التشكيل، حتى مع تحميل منخفض للحشوات (بقدر 0.25% من الحجم)، تقدم هذه الأجزاء المقولبة حماية فعالة من EMI/ESD مما يمكن الأغطية لوحدات التحكم الصناعية أو أغلفة الاتصالات من استبدال الصناديق المعدنية بأخرى بلاستيكية أخف وزناً مع الحفاظ على أداء الحماية.

التقدم في معالجة السطح وتقنيات الطلاء الصديقة للبيئة

حسنت عمليات الحفر الكيميائي الجديدة، والطلاء الكهربائي، وتنشيط السطح من التصاق الطلاء على الأشكال الهندسية المعقدة، مما دعم التشطيبات عالية الجودة وتقليل معدلات العيوب. سمحت الابتكارات في الكروم الثلاثي، والمواد الكيميائية منخفضة المركبات العضوية المتطايرة، والكهارل البديلة للشركات بالامتثال للأنظمة البيئية الصارمة. خفضت هذه التطورات المخاطر التشغيلية، وقللت من توليد النفايات، وحسنت كفاءة الإنتاج في مرافق الطلاء الكبيرة. فضلت الشركات المصنعة للمعدات الأصلية في السيارات والإلكترونيات الموردين الذين اعتمدوا عمليات أنظف بسبب تشديد المعايير العالمية. كما مكنت كيمياء الطلاء المحسنة من التشطيب المتسق على البلاستيك المختلط وعالي الحرارة، مما وسع من توافق المواد. عززت هذه المكاسب التقنية التوسع في تطبيقات الطلاء الزخرفية والوظيفية ذات القيمة العالية.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو حلول الكروم المستدامة والثلاثية

شجعت اللوائح البيئية عبر أوروبا وأمريكا الشمالية وآسيا الشركات المصنعة على الابتعاد عن الكروم السداسي نحو تقنيات الكروم الثلاثي الأكثر أمانًا. سمح هذا التحول للشركات بالحفاظ على جودة السطح مع التوافق مع أهداف الاستدامة. أبرزت العلامات التجارية الطلاء المتوافق بيئيًا كنقطة بيع، خاصة في السيارات والإلكترونيات الاستهلاكية. سرّعت الاستثمارات في الأنظمة المغلقة، والكيميائيات منخفضة الانبعاثات، والبلاستيك القابل لإعادة التدوير من التبني. مع دفع الشركات المصنعة للمعدات الأصلية نحو سلاسل التوريد الخضراء، زاد الطلب على الموردين القادرين على الطلاء واسع النطاق ومنخفض السمية. خلق هذا الاتجاه فرصًا لتطوير طلاءات صديقة للبيئة من الجيل التالي مع تحسين المتانة، وتقليل استهلاك الطاقة، وتعزيز استقرار الأداء.

- على سبيل المثال، تم استخدام خط الطلاء الزخرفي Cr(III) “TriChrome” من Atotech لأكثر من 30 عامًا في جميع أنحاء العالم، وهو مصمم خصيصًا ليكون متوافقًا مع ELV وWEEE وRoHS وREACH، مما يتيح لمصنعي المعدات الأصلية استبدال التشطيبات الزخرفية التقليدية Cr(VI) بـ Cr(III) الصديق للبيئة دون التضحية بالمظهر أو مقاومة التآكل.

الاعتماد المتزايد على البلاستيك المطلي في المركبات الكهربائية والأجهزة الذكية

سعى صانعو المركبات الكهربائية إلى مواد خفيفة الوزن متقدمة تدعم كفاءة الطاقة وتعزز التصميم الخارجي. مكّن البلاستيك المطلي من الحصول على تشطيبات أنيقة وفاخرة مع تقليل الوزن الكلي مقارنة بالمكونات المعدنية. كما استخدمت المقصورات الداخلية للمركبات الكهربائية الأسطح المطلية لنقاط اللمس والمفاتيح والعناصر الزخرفية لتمييز تصميم المقصورة. في الإلكترونيات الذكية، دعم البلاستيك المطلي الطلب المتزايد على الحماية من التداخل الكهرومغناطيسي، وحماية الإشارات، والأجزاء الزخرفية عالية الجودة. خلق النمو السريع في المنازل المتصلة والأجهزة القابلة للارتداء والإلكترونيات المدمجة فرصًا واسعة للطلاء الوظيفي. اكتسب الموردون القادرون على تقديم طلاءات عالية الدقة وخالية من العيوب قوة جذب قوية مع توسع إنتاج الإلكترونيات والمركبات الكهربائية عالميًا.

- على سبيل المثال، تقدم مزودو طلاء البلاستيك مثل CYH Plastic Plating عمليات طلاء الكروم الثلاثي المناسبة للركائز مثل ABS وخلائط ABS/PC، مستهدفين بشكل خاص أجزاء الزخرفة الخارجية للسيارات (مقابض الأبواب، الشبكات) والمكونات الداخلية مما يتيح لمصنعي المركبات الكهربائية تلبية متطلبات التصميم الخفيف الوزن والامتثال البيئي باستخدام نفس خط الطلاء.

زيادة التخصيص والطلب على التصميم الفاخر في السلع الاستهلاكية

سعى المستهلكون إلى منتجات ذات أسطح مصقولة وتشطيبات جذابة بصريًا عبر الأجهزة المنزلية، والعناية الشخصية، والسلع الحياتية. قدم البلاستيك المطلي خيارات تصميم مرنة، مما أتاح تأثيرات لامعة، معدنية، غير لامعة، أو محكم بتكلفة أقل من المكونات المعدنية. استكشفت الشركات المصنعة الطلاء الزخرفي متعدد الطبقات لتعزيز المتانة والتمييز العلامي. دعم الطلب المتزايد على الأجهزة متوسطة المدى والفاخرة الاستخدام الأوسع للزخارف والتجهيزات النهائية بالكروم. مع توسع العلامات التجارية في تنويع التصميمات ضمن دورات المنتج القصيرة، اكتسب البلاستيك المطلي أهمية بسبب انخفاض تكاليف الأدوات والجداول الزمنية الأسرع للتطوير. هذه العوامل وسعت الفرص عبر فئات متعددة من السلع الاستهلاكية.

التحدي الرئيسي

الامتثال البيئي وتكاليف الانتقال للبدائل عن الكروم السداسي التكافؤ

دفعت اللوائح الأكثر صرامة بشأن المواد الخطرة الشركات إلى التخلص التدريجي من الكروم السداسي التكافؤ، لكن الانتقال إلى الكروم الثلاثي أو الطرق البديلة ظل مكلفًا ومعقدًا. تطلبت العديد من المنشآت ترقيات كبيرة لخطوط الطلاء، وأنظمة معالجة المياه العادمة، ومعدات التعامل مع المواد الكيميائية. كما تطلب تحقيق جودة سطح مكافئة ومتانة إعادة هندسة كيمياء العمليات، مما أدى إلى دورات تحقق أطول مع مصنعي المعدات الأصلية. واجه المصنعون الأصغر ضغوطًا مالية بسبب احتياجات الاستثمار والجداول الزمنية للشهادات. أضاف الامتثال لمجموعة متنوعة من اللوائح الإقليمية عبء امتثال إضافي. هذه التحديات أبطأت معدلات التبني وزادت من المخاطر التشغيلية للشركات التي تفتقر إلى الحجم أو القدرات التقنية المتقدمة.

ارتفاع تكاليف المواد والمعالجة للبلاستيك الهندسي

على الرغم من أن البلاستيك الهندسي أتاح الطلاء عالي الأداء، إلا أن ملف تكاليفه حد من انتشار السوق بشكل أوسع. المواد مثل PEEK وLCP وخليط ABS/PC عالي الجودة كانت تحمل أسعارًا أعلى، مما جعلها أقل جاذبية للتطبيقات الحساسة للتكلفة. معالجة هذه المواد تطلبت تحكمًا أكثر دقة في درجة الحرارة ومعدات متخصصة، مما زاد من نفقات الإنتاج. تحقيق الالتصاق المتسق عبر الأشكال المعقدة تطلب أيضًا إعدادًا دقيقًا للأسطح، مما زاد من تعقيد العمليات. غالبًا ما قامت شركات تصنيع السيارات والإلكترونيات بتقييم التوازن بين التكلفة والفائدة بعناية، مما أبطأ من تبنيها في فئات المنتجات المتوسطة. هذه القيود حدت من استخدامها في التطبيقات ذات القيمة العالية حيث الأداء يبرر تكاليف المواد والمعالجة.

تحليل إقليمي

أمريكا الشمالية

حصلت أمريكا الشمالية على حوالي 28% من حصة سوق الطلاء على البلاستيك (POP) في عام 2024. استفادت المنطقة من الإنتاج القوي للسيارات، خاصة في المركبات الفاخرة التي تستخدم الزخارف المطلية بالكروم واللمسات الداخلية. زاد صانعو الإلكترونيات في الولايات المتحدة وكندا من الطلب على المكونات البلاستيكية المطلية في الموصلات وأغلفة الأجهزة. دعم الاهتمام المتزايد بحلول الكروم الثلاثي المستدام التحديثات عبر مرافق الطلاء. دفع تبني المركبات الكهربائية المتزايد الحاجة إلى أجزاء زخرفية خفيفة الوزن. ساعدت الاستثمارات المستمرة في تقنيات الطلاء المتقدمة في الحفاظ على الموقف التنافسي للمنطقة.

أوروبا

شكلت أوروبا حوالي 32% من الحصة في عام 2024، مما جعلها أكبر سوق إقليمي. جاء ريادة المنطقة من اللوائح البيئية الصارمة التي سرعت التحول نحو الكروم الثلاثي وكيميائيات الطلاء الأنظف. سجلت ألمانيا وفرنسا والمملكة المتحدة طلبًا قويًا من العلامات التجارية الفاخرة للسيارات التي تعتمد على التشطيبات الكرومية الفاخرة. تبنى مصنعو الإلكترونيات والأجهزة أيضًا البلاستيك المطلي لتعزيز جمالية المنتجات. شجعت أهداف الاستدامة على مستوى الاتحاد الأوروبي تحديث بنية الطلاء التحتية. حافظت المنطقة على معايير جودة عالية، مما دعم التبني القوي عبر الديكورات الداخلية والخارجية للسيارات والأجهزة الاستهلاكية.

آسيا والمحيط الهادئ

هيمنت آسيا والمحيط الهادئ بحصة تقارب 36% في عام 2024، مدفوعة بتصنيع الإلكترونيات على نطاق واسع والتوسع السريع في صناعة السيارات في الصين واليابان وكوريا الجنوبية والهند. استفادت المنطقة من سلسلة التوريد القوية للبلاستيك، والإنتاج الفعال من حيث التكلفة، وزيادة الطلب الاستهلاكي على التشطيبات الزخرفية والوظيفية. أدى نمو المركبات الكهربائية في الصين إلى تسريع استخدام البلاستيك المطلي في الزخارف الخارجية ووحدات التحكم. زادت العلامات التجارية للإلكترونيات من الطلب على الأغلفة المزخرفة والمحمية من التداخل الكهرومغناطيسي. ساعدت الاستثمارات في تقنيات الطلاء المتقدمة وزيادة الإنتاج الصناعي في الحفاظ على ريادة آسيا والمحيط الهادئ.

أمريكا اللاتينية

حصلت أمريكا اللاتينية على حصة تقارب 3% في عام 2024، مع قيادة البرازيل والمكسيك للتبني. بقي قطاع السيارات المحرك الرئيسي حيث استخدمت وحدات التجميع الإقليمية البلاستيك المطلي للزخارف والحواف واللمسات الخارجية. زاد إنتاج الأجهزة أيضًا من استخدام الأجزاء المطلية الزخرفية. أدى البنية التحتية المحدودة للطلاء والاعتماد على المواد الكيميائية المستوردة إلى تباطؤ النمو. ومع ذلك، فإن زيادة الطلب على المركبات وتوسع عمليات التجميع المحلية خلق فرصًا ثابتة. دعم الاهتمام المتزايد بطلاء ABS الفعال من حيث التكلفة توسع السوق بشكل معتدل عبر المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حوالي 1% من الحصة في عام 2024، مما يعكس التبني التدريجي. كانت تخصيصات ما بعد البيع للسيارات، ومعدات البناء، والأجهزة الاستهلاكية من المصادر الرئيسية للطلب. زادت دول مجلس التعاون الخليجي من استخدام البلاستيك المطلي في الديكورات الداخلية الفاخرة والعناصر الزخرفية للبناء. أظهرت أفريقيا طلبًا بطيئًا ولكنه متزايد من مصنعي الأجهزة. قيدت الخبرة التقنية المحدودة وقلة مرافق الطلاء النمو. ومع ذلك، استمرت مشاريع التنمية الحضرية الجارية والاهتمام المتزايد بالعناصر التصميمية الحديثة في دعم تبني POP بشكل مستقر عبر بعض الدول.

تقسيمات السوق:

حسب الطلاء

حسب البلاستيك

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- النايلون/البولي أميد

حسب التطبيق

- السيارات

- البناء والتشييد

- المرافق

- الإلكترونيات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق الطلاء على البلاستيك (POP) باستراتيجيات نشطة من ENS Technology، Dymax، Sharrets Plating Inc.، DuPont، Cybershield, Inc.، JCU Corporation، Leader Plating on Plastc Ltd.، Element Solutions Inc، MPC Plating Inc، وQuality Plated Products Ltd. توسعت هذه الشركات من خلال تعزيز محفظة كيمياء الطلاء، وتحسين أداء الالتصاق، وزيادة اعتماد أنظمة الكروم الثلاثي عبر استخدامات السيارات والإلكترونيات والأجهزة الاستهلاكية. قام العديد من الموردين بتحسين خطوات المعالجة المسبقة لدعم الركائز البلاستيكية المعقدة مثل ABS، ABS/PC، PEEK، والنايلون. تقدم العديد من اللاعبين في مجال الأتمتة في خطوط POP لتقليل العيوب وزيادة الإنتاج للزخارف الكبيرة الحجم للسيارات. نمت نماذج الشراكة حيث سعى المصنعون الأصليون للمعدات (OEMs) إلى جودة تشطيب متسقة وامتثال أكثر صرامة للقواعد البيئية العالمية. كما استثمرت الشركات في خدمات التخصيص، مما سمح للعلامات التجارية بمطابقة الملمس والانعكاسية والمتانة للمكونات الفاخرة. ساعد هذا التحول المنتجين الرئيسيين في حماية الحصة وزيادة العقود طويلة الأجل عبر القطاعات الأساسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

التطورات الأخيرة

- في نوفمبر 2025، أعلنت Dymax عن مشاركات متعددة في المعارض التجارية لعام 2025 حيث عرضت مواد لاصقة جديدة تُعالج بالضوء وأجهزة توزيع تستهدف تقنيات التطبيقات الإلكترونية والتجميع الطبي التي تُستخدم عادةً في خطوط التصنيع المتعلقة بـ POP للربط والتغطية والحماية (مثل البيانات الصحفية لـ SMTA International وCOMPAMED). تشير هذه الإعلانات عن المنتجات والفعاليات (أكتوبر–نوفمبر 2025) إلى استمرار دفع Dymax لتوفير مستلزمات ومعدات المعالجة بالأشعة فوق البنفسجية/LED التي تدعم التجميع والمعالجة اللاحقة لـ POP ذات الإنتاجية العالية.

- في مايو 2025، أصدرت JCU CORPORATION JCU، وهي مورد طويل الأمد للمواد الكيميائية لمعالجة الأسطح POP، تحديثًا للشركة في مايو 2025 يراجع الأهداف الرقمية في خطتها الإدارية متوسطة الأجل؛ كما تستمر المواد المالية/الإيجاز المنشورة من JCU في الإشارة إلى المواد الكيميائية لـ POP (الكيميائيات الخاصة بالنقش والطلاء بالنحاس/النيكل/الكروم) كخط إنتاج أساسي يدعم مكونات السيارات والصنابير. تُظهر هذه الملفات ومواد الإيجاز استمرار JCU في التركيز الاستراتيجي على المواد الكيميائية لـ POP والأعمال ذات الصلة خلال 2024–2025.

- في مايو 2024، تعاونت Cybershield, Inc. Cybershield علنًا مع SABIC للتحقق من الطلاء الكهربائي والطلاء المعدني لراتنجات ULTEM™ (PEI) ذات درجة الحرارة العالية، مع عرض الأغلفة الخلفية للموصلات المطلية كجزء من التعاون في فعاليات AIX/NPE في 2024. يبرز هذا العمل توسع Cybershield في قدرات POP لتشمل راتنجات الهندسة ذات درجات الحرارة العالية وتطبيقات الحماية من التداخل الكهرومغناطيسي.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على الطلاء، البلاستيك، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً لمحة عامة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيزداد الطلب على البلاستيك المطلي مع توسع شركات صناعة السيارات في ميزات التصميم خفيفة الوزن والفاخرة.

- ستتسارع وتيرة اعتماد الكروم الثلاثي مع تشديد اللوائح العالمية وزيادة أهداف الاستدامة.

- سيزيد مصنعو الإلكترونيات من استخدام البلاستيك الهندسي المطلي لحجب التداخل الكهرومغناطيسي والأسطح الزخرفية.

- سيؤدي نمو إنتاج المركبات الكهربائية إلى زيادة الطلب على الزخارف والإطارات واللمسات الداخلية المطلية.

- ستحسن التطورات في كيمياء الالتصاق جودة الطلاء على الأشكال الهندسية المعقدة والبوليمرات عالية الأداء.

- ستتوسع الأتمتة في خطوط الطلاء لتعزيز الدقة وتقليل العيوب وخفض تكاليف التشغيل.

- ستستثمر المزيد من الشركات في أنظمة الحلقة المغلقة لتقليل النفايات وتحسين الامتثال البيئي.

- ستتبنى الأجهزة المنزلية المزيد من الأجزاء المطلية بالكروم لدعم اتجاهات التصميم الفاخرة.

- سيكتسب اللاعبون الإقليميون في منطقة آسيا والمحيط الهادئ حضورًا أقوى في السوق بفضل القدرة الإنتاجية ذات التكلفة الفعالة.

- ستشكل الشراكات الاستراتيجية بين شركات الطلاء والشركات المصنعة للمعدات الأصلية تطوير التكنولوجيا على المدى الطويل واستقرار الإمدادات.