نظرة عامة على السوق

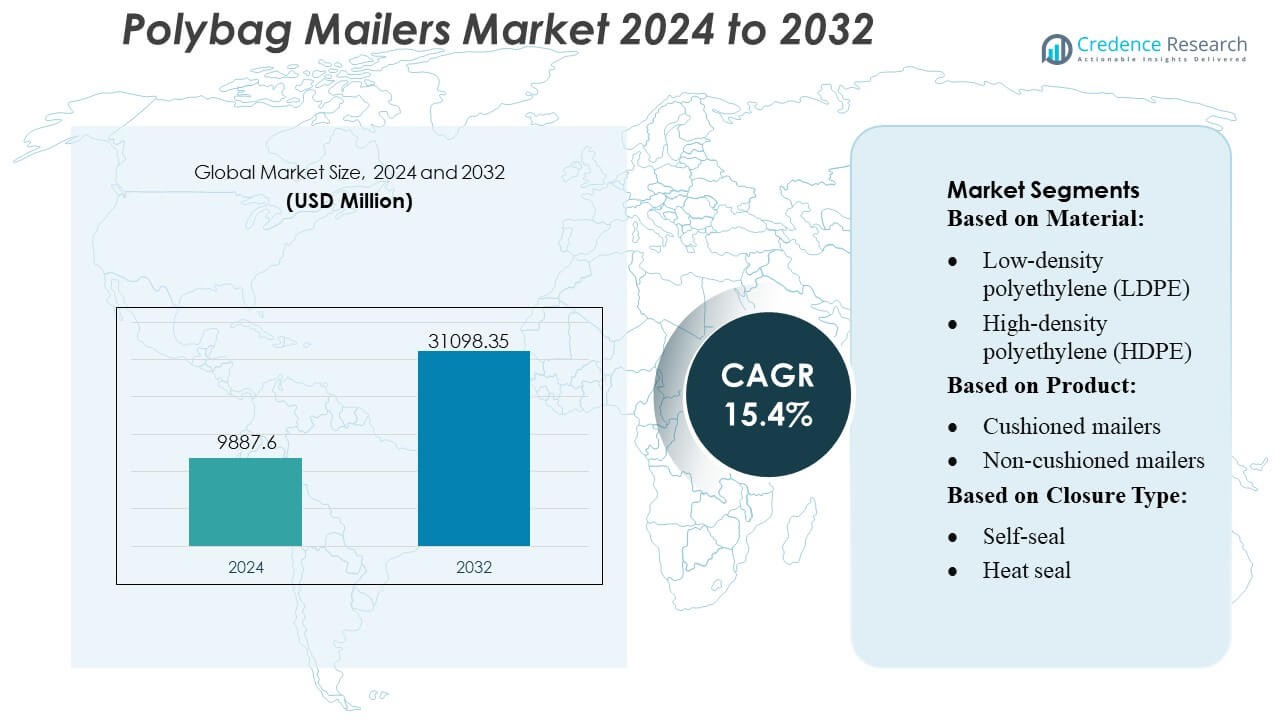

تم تقييم حجم سوق مغلفات البولي في عام 2024 بمبلغ 9887.6 مليون دولار أمريكي ومن المتوقع أن يصل إلى 31098.35 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 15.4% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق مغلفات البولي 2024 |

9887.6 مليون دولار أمريكي |

| سوق مغلفات البولي، معدل النمو السنوي المركب |

15.4% |

| حجم سوق مغلفات البولي 2032 |

31098.35 مليون دولار أمريكي |

يتميز سوق مغلفات البولي بمناظر تنافسية تشكلها الشركات المصنعة للتغليف الراسخة والمبتكرون الذين يركزون على الاستدامة، حيث يعززون مواقعهم من خلال المواد المتقدمة وقدرات الأتمتة وشبكات التوزيع الموسعة للتجارة الإلكترونية. تركز الشركات الرئيسية مثل PAC Worldwide Corporation وInternational Plastics وPolycell International وEcoEnclose LLC وBRAVO PACK INC. وJflexy Packaging وAbriso Jiffy وIntertape Polymer Group Inc. وCrown Packaging Corp. وNovolex على تصميمات خفيفة الوزن ومغلفات بمحتوى معاد تدويره وأشكال قابلة للتخصيص تدعم كفاءة الشحن العالية. تقود أمريكا الشمالية السوق العالمي بحصة سوقية دقيقة تبلغ 38%، مدعومة بنشاط تجزئة عبر الإنترنت قوي وبنية تحتية سريعة للتنفيذ واعتماد عالي لمغلفات البولي الواقية عبر قنوات السلع الاستهلاكية والتجارة الاشتراكية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق مغلفات البولي إلى 9,887.6 مليون دولار أمريكي في 2024 ومن المتوقع أن يصل إلى 31,098.35 مليون دولار أمريكي بحلول 2032 بمعدل نمو سنوي مركب قدره 15.4%، مما يعكس توسعًا قويًا مدفوعًا بنمو التجارة الإلكترونية وتحسين التغليف.

- يزداد الطلب على مغلفات البولي خفيفة الوزن والقابلة لإعادة التدوير والمتوافقة مع الأتمتة، مما يسرع من اعتمادها عبر السلع الاستهلاكية والملابس وصناديق الاشتراك ومراكز التنفيذ، مما يعزز نمو القطاع لمغلفات LDPE وغير المبطنة التي تشكل الحصة الأكبر.

- تكثف الشركات المصنعة مثل PAC Worldwide Corporation وInternational Plastics وPolycell International وEcoEnclose LLC وAbriso Jiffy وIntertape Polymer Group Inc. وBRAVO PACK INC. وJflexy Packaging وCrown Packaging Corp. وNovolex المنافسة من خلال توسيع محافظ المحتوى المعاد تدويره وتعزيز قدرات التخصيص.

- تظهر قيود السوق من مخاوف إعادة التدوير والضغط التنظيمي على البلاستيك المستخدم لمرة واحدة وتقلب أسعار البولي إيثيلين، مما يؤثر على تكاليف الإنتاج ويؤثر على التزامات الاستدامة للعلامات التجارية.

- تحمل أمريكا الشمالية حصة دقيقة تبلغ 38%، وتقود بسبب اختراق التجارة الإلكترونية القوي، بينما تتوسع أوروبا وآسيا والمحيط الهادئ بشكل مطرد؛ يستحوذ البولي إيثيلين المعاد تدويره على تفضيل القطاع المتزايد عبر المناطق حيث تتحول العلامات التجارية نحو التغليف الدائري.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المادة

يتصدر البولي إيثيلين منخفض الكثافة (LDPE) سوق مغلفات البولي بقدرة تقديرية 41% من الحصة، مدعومًا بمرونته ومقاومته للتمزق وملفه الإنتاجي الاقتصادي. تعزز ملاءمته للشحنات الإلكترونية ذات الحجم الكبير اعتماده بين تجار التجزئة الذين يبحثون عن تغليف خفيف الوزن ووقائي يقلل من تكاليف الشحن. يوسع البولي إيثيلين المشترك الاختراق من خلال تحسين مقاومة الثقب وأداء الحاجز متعدد الطبقات، بينما يكتسب البولي إيثيلين المعاد تدويره زخمًا بسبب الالتزامات البيئية. يواصل التركيز التنظيمي المتزايد على البلاستيك القابل لإعادة التدوير والطلب المتزايد على المغلفات المتينة والواضحة تعزيز قيادة LDPE ضمن المشهد المادي الأوسع.

- على سبيل المثال، يتم تصنيع مغلفات البولي المعاد تدويرها والمعتمدة من RCS100 من راتنج LDPE المعاد تدويره بنسبة 100%، مع 56% من نفايات ما بعد الاستهلاك (PCW) و44% من راتنج ما بعد الصناعة (PIR).

حسب المنتج

تهيمن المغلفات غير المبطنة على القطاع بحصة سوقية تقريبية 62%، مدفوعة ببنيتها الخفيفة الوزن واستهلاكها المنخفض للمواد وتوافقها مع أنظمة التنفيذ الآلي. يدعم قدرتها على شحن الملابس والمستندات والسلع الناعمة بكفاءة الاستخدام الواسع عبر التجارة الإلكترونية والخدمات اللوجستية والخدمات البريدية. تحافظ المغلفات المبطنة على استيعاب ثابت للعناصر الهشة ولكنها تواجه نموًا أبطأ بسبب التكلفة الأعلى لكل وحدة والعوامل الشكلية الأكبر حجمًا. يواصل الضغط المتزايد لتقليل وزن التغليف وتحسين أداء الإنتاجية دعم ميزة الطلب على الأشكال غير المبطنة في بيئات التوزيع ذات الحجم الكبير.

- على سبيل المثال، يتم تحديد مغلفات الفقاعات “TAP Comebag®” من Abriso Jiffy بوزن “رقائق الفقاعات الداخلية” يبلغ 44 ميكرون، مع أبعاد الفقاعات بقطر 10 مم / ارتفاع 3.2 مم.

حسب نوع الإغلاق

تمتلك الإغلاقات ذاتية الإغلاق الحصة الأكبر بنسبة تقارب 58%، مدعومة بسهولة الاستخدام وتوفير الوقت في عمليات التعبئة وقوة اللصق القوية التي تضمن أمانًا واضحًا ضد العبث. تجعل قدرتها على تبسيط سير العمل في التنفيذ الخيار المفضل لتطبيقات التجارة الإلكترونية والبريد التي تتعامل مع أحجام شحن كبيرة. تحتفظ الإغلاقات الحرارية والسحاب/المنزلق بالاعتماد في احتياجات التغليف المتخصصة أو الثقيلة، بينما تظل الأشكال ذات الإغلاق بالزر أو الرباط حلولًا متخصصة. يواصل التركيز المتزايد على الكفاءة التشغيلية وراحة المستخدم تعزيز هيمنة آليات الإغلاق الذاتي في تطبيقات المغلفات بالجملة.

العوامل الرئيسية للنمو

توسع التجارة الإلكترونية والطلب على الشحنات ذات الحجم الكبير

يظل التوسع السريع للتجارة الإلكترونية العالمية المحرك الرئيسي للنمو في سوق مغلفات البولي، حيث يولي تجار التجزئة الأولوية للتغليف الخفيف الوزن والاقتصادي والمتين للشحنات المتكررة. يعزز ارتفاع المبيعات عبر الإنترنت للملابس وإكسسوارات الإلكترونيات والسلع الاستهلاكية الصغيرة الطلب المستمر على المغلفات المرنة التي تقلل من رسوم الشحن وتحسن التخزين. تفضل مراكز التنفيذ أشكال البولي بفضل توافقها مع أنظمة الفرز والتوسيم الآلية. يسرع النمو القوي في العلامات التجارية المباشرة للمستهلك وخدمات الاشتراك من الاعتماد، مما يعزز مغلفات البولي كحل تغليف مفضل لعمليات اللوجستيات القابلة للتوسع.

- على سبيل المثال، نشرت Novolex ورقة قدرات لعملياتها في الأفلام والتغليف المرن تظهر أنها تدير خطوط أفلام أحادية البثق بالإضافة إلى خطوط أفلام بثق مشترك من 3 و7 و9 طبقات مما يوفر مرونة في بناء الأفلام وخصائص الحاجز.

التحول نحو حلول التغليف المستدامة والقابلة لإعادة التدوير

تعزيز اللوائح البيئية والالتزامات المستدامة التي تقودها العلامات التجارية يزيد بشكل كبير من الطلب على مغلفات البولي باج القابلة لإعادة التدوير والمحتوية على مواد معاد تدويرها. يتجه تجار التجزئة بشكل متزايد إلى استخدام أشكال البولي إيثيلين المعاد تدويرها بعد الاستهلاك لتقليل البصمة الكربونية والامتثال لأطر المسؤولية الممتدة للمنتجين. يستثمر المصنعون في إنشاءات أحادية المادة تعزز القدرة على إعادة التدوير دون المساس بالقوة أو أداء الإغلاق. الوعي المتزايد لدى المستهلكين حول التغليف الصديق للبيئة يعزز الاهتمام بالسوق، مما يشجع الشركات على تسويق أوراق اعتمادها المستدامة. يدعم هذا التحول اعتمادًا أكبر على المغلفات ذات التأثير المنخفض بينما يحفز البحث في المواد المحسنة التي تواجه تحديات التخلص الأدنى.

- على سبيل المثال، منتج Aqualon™ من شركة Ashland هو Aqualon™ EC-N200، وهو إيثر إيثيل سليلوز. يُذكر بشكل صريح لتشكيل “أفلام قوية ومرنة وشفافة” عبر نطاق واسع من درجات الحرارة.

الكفاءة التشغيلية وتحسين التكلفة عبر شبكات التنفيذ

تخلق الضغوطات التكلفة عبر عمليات اللوجستيات حوافز قوية للشركات لاعتماد مواد تقلل الوزن، وتقلل من رسوم الشحن البعدية، وتبسط التعامل. توفر مغلفات البولي باج كفاءة كبيرة في العمل مع صيغ الإغلاق الذاتي السريعة التعبئة التي تدعم دورات تنفيذ أقصر. يساعد بصمتها التخزينية المدمجة مراكز التوزيع على تحسين سعة المستودعات وتقليل التكاليف العامة. يقدر تجار التجزئة معدلات الكسر المنخفضة والمطالبات الأقل بالتلف المرتبطة بهياكل البولي إيثيلين المتينة. تستمر هذه المزايا في الأداء والتكلفة في وضع مغلفات البولي باج كخيار تغليف أساسي لسلاسل التوريد المدفوعة بالكفاءة.

الاتجاهات والفرص الرئيسية

زيادة اعتماد المغلفات المطبوعة حسب الطلب والمخصصة للعلامة التجارية

اتجاه رئيسي يشكل سوق مغلفات البولي باج هو التحول القوي نحو الصيغ المطبوعة حسب الطلب التي تعزز رؤية العلامة التجارية وتجارب فتح العبوات. تدمج العلامات التجارية للتجارة الإلكترونية بشكل متزايد الرسومات عالية الجودة، ورموز QR، والرسائل الترويجية على المغلفات لتعزيز تفاعل العملاء. تسهل سهولة الطباعة على مواد البولي إيثيلين التخصيص في الجولات القصيرة وتدعم الحملات المستهدفة. يشجع هذا الاتجاه موردي التغليف على توسيع قدرات الطباعة الرقمية، مما يخلق فرصًا للخدمات ذات القيمة المضافة بهوامش متميزة. يعزز الدور المتزايد للتغليف كأداة تسويقية من أهمية حلول المغلفات المخصصة.

- على سبيل المثال، تقدم شركة Mitsubishi Chemical Group Corporation درجات راتنجية متقدمة لتشكيل الأفلام لتطبيقات محددة للغاية. ACRYKING™ F-328، طلاء صلب متقدم من شركة Mitsubishi Chemical Group Corporation. يتم توثيق سمك الفيلم المعالج الموصى به رسميًا في أوراق البيانات الفنية للشركة المصنعة كـ 6 إلى 10 ميكرومتر.

النمو في تطوير البوليمرات المعاد تدويرها والمستندة إلى المواد الحيوية

يقدم الابتكار في محتوى البولي إيثيلين المعاد تدويره والمستند إلى المواد الحيوية فرصًا كبيرة للمصنعين الذين يسعون إلى التميز التنافسي. يستثمر الموردون في إعادة التدوير الميكانيكي والكيميائي المتقدم لتحسين نقاء الراتنج، مما يتيح مغلفات معاد تدويرها أقوى وأكثر موثوقية. تكتسب المتغيرات المستندة إلى المواد الحيوية المشتقة من المصادر النباتية زخمًا أوليًا بين العلامات التجارية التي تركز على الاستدامة والتي تهدف إلى تقليل الاعتماد على البلاستيك المستند إلى الوقود الأحفوري. تدعم هذه التطورات الامتثال التنظيمي وتعزز العلامة التجارية البيئية، مما يخلق إمكانات نمو طويلة الأجل لخطوط المنتجات المتقدمة بيئيًا. تسرع سياسات الشراء الخضراء المتوسعة عبر تجار التجزئة من الطلب على الابتكارات المادية المستدامة.

- على سبيل المثال، تصل عمليات التكرير الحيوي لشركة Lenzing AG في مواقعها في النمسا والتشيك والبرازيل إلى قدرات اسمية لإنتاج لب الخشب المذاب تبلغ 320,000 طن، 285,000 طن و500,000 طن على التوالي.

التحديات الرئيسية

إدارة نفايات المواد وقيود إعادة التدوير

تستمر التحديات في بنية إعادة تدوير البولي إيثيلين التحتية في تقييد أهداف الدائرية لسوق أكياس البريد البلاستيكية. تفتقر العديد من المناطق إلى أنظمة فرز ومعالجة متقدمة قادرة على التعامل مع البلاستيك المرن، مما يؤدي إلى وصول نسبة كبيرة من الأكياس المستعملة إلى مكبات النفايات. تقلل مخاطر التلوث وتدفقات الجمع غير المتسقة من كفاءة إعادة التدوير. تواجه العلامات التجارية صعوبات في تحقيق أهداف الاستدامة عندما تظل الأنظمة النهائية غير متطورة. تضغط هذه القيود على المصنعين لإعادة تصميم المنتجات لتحسين استعادة المواد الأحادية مع تشجيع صانعي السياسات على تعزيز أطر إعادة التدوير.

المنافسة من البدائل الورقية

تواجه أكياس البريد البلاستيكية ضغطًا تنافسيًا متزايدًا من أكياس البريد الورقية التي تُروج لكونها صديقة للبيئة وسهلة إعادة التدوير. يستكشف تجار التجزئة استراتيجيات تقليل البلاستيك بشكل متزايد من خلال تجربة تنسيقات مبطنة وغير مبطنة تعتمد على الكرافت، خاصة للملابس والسلع الناعمة. تستفيد التنسيقات الورقية من أنظمة إعادة التدوير العالمية القوية التي تعزز سهولة التخلص للمستهلكين. هذا التحول يتحدى موردي البولي إيثيلين لإثبات المزايا البيئية من خلال مقاييس دورة الحياة، ودمج المحتوى المعاد تدويره، وتقليل استهلاك الموارد. قد يؤدي الفشل في توصيل الفوائد البيئية المقارنة إلى تسريع مخاطر الاستبدال في الأسواق الحساسة بيئيًا.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 38% من سوق أكياس البريد البلاستيكية، مدعومة باختراق قوي للتجارة الإلكترونية، وحركة سريعة للطرود، ووجود محولات تغليف متقدمة. تستفيد المنطقة من الاعتماد الكبير على أكياس البولي إيثيلين الخفيفة والقابلة لإعادة التدوير في شحنات الملابس والإلكترونيات الاستهلاكية وصناديق الاشتراك. تفضل العلامات التجارية التنسيقات المطبوعة حسب الطلب والتي تظهر العبث لتعزيز وضوح العلامة التجارية وأمان الحزمة. تسرع الالتزامات الصارمة بالاستدامة من كبار تجار التجزئة التحول نحو أكياس البولي إيثيلين المعاد تدويرها. يستمر النمو في الخدمات اللوجستية من طرف ثالث، إلى جانب توسيع مراكز التنفيذ، في تعزيز الاستهلاك المستمر، مما يعزز مكانة المنطقة القيادية في السوق العالمية.

أوروبا

تمثل أوروبا ما يقرب من 27% من سوق أكياس البريد البلاستيكية العالمي، مدفوعة بالضغط التنظيمي القوي على التغليف المستدام واعتماد سريع لتنسيقات الأكياس الصديقة للبيئة. يختار تجار التجزئة وشبكات التوصيل بشكل متزايد أكياس البولي إيثيلين المعاد تدويرها والمشتركة للامتثال لتوجيهات الاقتصاد الدائري للاتحاد الأوروبي. تعزز أحجام الطرود الكبيرة من الأزياء والسلع الفاخرة والتجارة عبر الحدود الطلب على حلول التغليف الخفيفة والمتينة. يدعم التوسع في قنوات البيع المباشر للمستهلك الاستخدام الأوسع لأكياس البريد المخصصة ذاتية الإغلاق. يستمر الاستثمار المستمر في بنية إعادة التدوير التحتية وبرامج كفاءة المواد في إعادة توجيه المنطقة نحو بدائل التغليف منخفضة التأثير مع الحفاظ على نمو السوق.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على ما يقرب من 30% من سوق مغلفات البولي باج، مدعومة بأنظمة التجارة الإلكترونية المزدهرة، والقدرة التصنيعية الكبيرة، وتكاليف الإنتاج التنافسية. تقود الصين والهند وجنوب شرق آسيا استهلاكًا كبيرًا مع تسارع البيع بالتجزئة عبر الإنترنت في المدن الحضرية والمدن من الفئة الثانية. يقوم المحولون المحليون بتوسيع إنتاج مغلفات LDPE وHDPE والمغلفات المعاد تدويرها لخدمة الشحنات المحلية والتصدير. تعتمد الصناعات التي تركز على التصدير على مغلفات عالية القوة تدعم اللوجستيات طويلة المدى. يشجع التركيز الحكومي على تقليل النفايات البلاستيكية على تطوير بدائل معاد تدويرها وقابلة للتحلل، مما يزيد من الاستثمارات في ابتكار المواد وتقنيات الإنتاج المستدامة في جميع أنحاء المنطقة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة تقدر بـ 3% من سوق مغلفات البولي باج، مما يعكس التبني التدريجي للتجارة الإلكترونية وتوسيع شبكات التوصيل النهائية. تقود البرازيل والمكسيك الاستهلاك بسبب الرقمنة السريعة للبيع بالتجزئة وزيادة النشاط اللوجستي. يزداد الطلب على المغلفات الاقتصادية وخفيفة الوزن والقابلة للطباعة بين البائعين الصغار والمتوسطين عبر الإنترنت. يستثمر المصنعون المحليون في حلول البولي إيثيلين المعاد تدويره ليتماشى مع تطور لوائح نفايات التعبئة والتغليف. على الرغم من أن القيود في البنية التحتية وعدم الكفاءة اللوجستية تبطئ من توسع السوق، إلا أن زيادة التسوق عبر الهواتف الذكية وتحسين شبكات البريد تساهم في بيئة نمو مستقرة مدفوعة بالفرص.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا ما يقرب من 2% من سوق مغلفات البولي باج، متأثرة بنشاط التجارة الإلكترونية الناشئ وزيادة اعتماد أنظمة الدفع الرقمية. تقود الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا الطلب الإقليمي بسبب زيادة البيع بالتجزئة عبر الإنترنت والاستثمارات في مراكز التنفيذ. تفضل الشركات مغلفات LDPE منخفضة التكلفة والمغلفات المشتركة للبضائع الاستهلاكية الصغيرة والملابس. تشجع المبادرات الحكومية التي تركز على الاستدامة التحول نحو التغليف المعاد تدويره، على الرغم من أن التوافر لا يزال محدودًا في عدة أسواق. يساهم تزايد مشاركة الشركات الصغيرة والمتوسطة في الأسواق عبر الإنترنت وتوسيع شبكات البريد السريع في تعزيز استهلاك المغلفات في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب المادة:

- البولي إيثيلين منخفض الكثافة (LDPE)

- البولي إيثيلين عالي الكثافة (HDPE)

حسب المنتج:

- مغلفات مبطنة

- مغلفات غير مبطنة

حسب نوع الإغلاق:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي لسوق أكياس البريد البلاستيكية يشمل لاعبين مثل شركة PAC Worldwide، International Plastics، Polycell International، EcoEnclose LLC، BRAVO PACK INC.، Jflexy Packaging، Abriso Jiffy، Intertape Polymer Group Inc.، Crown Packaging Corp.، وNovolex. يتميز سوق أكياس البريد البلاستيكية بمزيج متنوع من الشركات المصنعة العالمية للتغليف والموردين المتخصصين في التجارة الإلكترونية الذين يركزون على ابتكار المواد، الكفاءة التشغيلية، وتطوير المنتجات المستدامة. تستثمر الشركات في تركيبات البولي إيثيلين المتقدمة، الهياكل المشتركة عالية القوة، والمحتوى المعاد تدويره بعد الاستهلاك لتلبية الأهداف التنظيمية والعلامات التجارية المتزايدة في مجال الاستدامة. يدفع التوسع السريع للتجارة الإلكترونية الطلب على الأكياس القابلة للتخصيص، المقاومة للعبث، والخفيفة الوزن، مما يحفز الشركات المصنعة على توسيع خطوط الإنتاج عالية السرعة وتعزيز قدرات جودة الطباعة. تعزز التعاونات الاستراتيجية مع مقدمي الخدمات اللوجستية وتجار التجزئة عبر الإنترنت من وضع السوق، بينما تشكل التحسينات المستمرة في القابلية لإعادة التدوير، المتانة، وتحسين التكلفة التمايز التنافسي عبر المناطق.

تحليل اللاعبين الرئيسيين

- شركة PAC Worldwide

- البلاستيك الدولي

- بوليسيل إنترناشيونال

- شركة EcoEnclose LLC

- BRAVO PACK INC.

- Jflexy Packaging

- Abriso Jiffy

- مجموعة Intertape Polymer Inc.

- شركة Crown Packaging Corp.

- Novolex

التطورات الأخيرة

- في مايو 2025، قامت شركة Mondi بالفعل بتوسيع إنتاج MailerBAG في مصنعها في كراكوفيتش، بولندا بخط جديد، مما يلبي الطلب العالي على حلول التغليف الإلكترونية المستدامة والقابلة لإعادة التدوير، متماشية مع أهداف الاقتصاد الدائري وتقديم بدائل ورقية للبلاستيك.

- في أكتوبر 2024، أطلقت PAC Worldwide مغلفات Polyjacket المصنوعة من محتوى معاد تدويره بنسبة 100% من المستهلكين والصناعات، وظهرت لأول مرة في PACK EXPO لتلبية الطلب المتزايد على التغليف الإلكتروني المستدام، وهي خطوة تتماشى مع اتجاهات الصناعة نحو حلول أكثر خضرة وتحسين سمعة العلامة التجارية.

- في أبريل 2024، تعاونت مجموعة Rudholm مع Charter Next Generation (CNG) لإطلاق مغلف بولي جديد للتجارة الإلكترونية، يتميز بوجود Aircarbon، وهو مادة حيوية مصنوعة من الغازات الدفيئة المحتجزة (GHG) التي تقلل بشكل كبير من البصمة الكربونية للتغليف، متماشية مع أهداف الاستدامة للتغليف الدائري.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المواد، المنتج، نوع الإغلاق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر دخلهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتحول السوق نحو اعتماد أكبر للمغلفات المصنوعة من البولي إيثيلين المعاد تدويره والمواد الأحادية لتلبية متطلبات الاستدامة العالمية.

- سيستمر توسع التجارة الإلكترونية في دفع الطلب المستمر على مغلفات البولي باج الخفيفة الوزن والمتينة والقابلة للتخصيص.

- سيستثمر المصنعون في تقنيات التحويل عالية السرعة لتحسين كفاءة الإنتاج وتقليل أوقات التسليم.

- ستفضل العلامات التجارية بشكل متزايد المغلفات التي تظهر العبث والمعززة بالأمان لدعم حركة الطرود بشكل أكثر أمانًا.

- ستكتسب قدرات الطباعة والتخصيص أهمية مع تعزيز تجار التجزئة للهوية البصرية في الشحنات.

- سيزداد الطلب على البدائل القابلة للتحلل الحيوي والقابلة للتحلل مع تشديد اللوائح على نفايات التغليف البلاستيكي.

- سيبحث مقدمو الخدمات اللوجستية عن مغلفات أقوى ومقاومة للثقب لدعم عمليات التسليم طويلة المدى وذات الحجم الكبير.

- سيتسارع التوسع في التصنيع الإقليمي لتقليل الاعتماد على الواردات وتقليل سلاسل التوريد.

- سيركز الابتكار في المنتجات على الأفلام الرقيقة ولكن عالية القوة لتحسين كفاءة التكلفة وتقليل استخدام المواد.

- ستكثف التعاون بين منتجي التغليف ومنصات التجارة الإلكترونية لتطوير أشكال مغلفات محسنة ومستدامة.