نظرة عامة على السوق

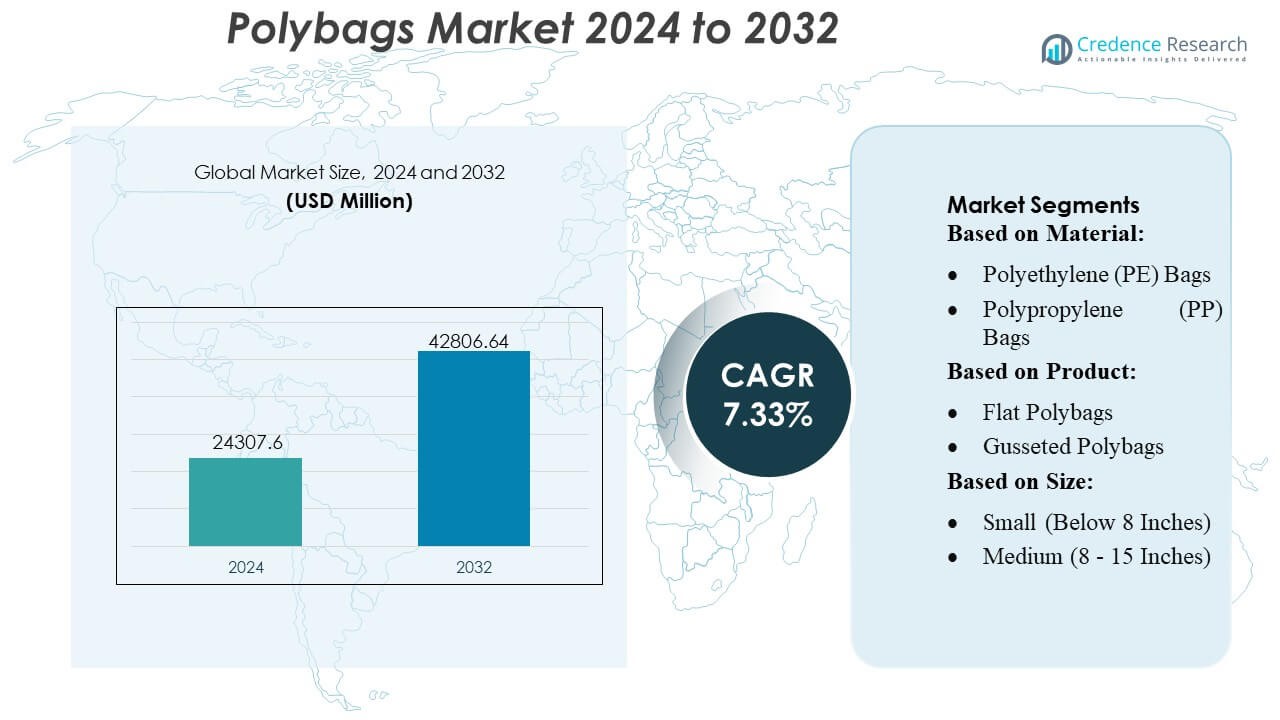

تم تقدير حجم سوق الأكياس البلاستيكية بمبلغ 24307.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 42806.64 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.33% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأكياس البلاستيكية 2024 |

24307.6 مليون دولار أمريكي |

| سوق الأكياس البلاستيكية، معدل النمو السنوي المركب |

7.33% |

| حجم سوق الأكياس البلاستيكية 2032 |

42806.64 مليون دولار أمريكي |

يتميز سوق الأكياس البلاستيكية بمنافسة نشطة تشكلها الشركات المصنعة الراسخة التي تركز على تركيبات البولي إيثيلين المتقدمة، وتقنيات الإنتاج عالية السرعة، والطلب المتزايد على تغليف التجارة الإلكترونية. تعزز الشركات الرائدة مواقعها من خلال الاستثمارات في البوليمرات المعاد تدويرها، وتنسيقات الأكياس القابلة للتخصيص، وقدرات التحويل الآلية التي تحسن جودة الإنتاج وكفاءة التكلفة. يستمر السوق في جذب المبتكرين الذين يطورون حلولًا خفيفة الوزن ومتعددة الطبقات ومتوافقة مع الاستدامة مخصصة لتطبيقات البيع بالتجزئة والسلع الاستهلاكية السريعة الحركة واللوجستيات. تظل أمريكا الشمالية المنطقة المهيمنة بحصة سوقية تبلغ 38%، مدعومة باختراق قوي للتجزئة عبر الإنترنت، وبنية تحتية صناعية ناضجة، واعتماد سريع لتنسيقات التغليف القائمة على البولي عالية الأداء عبر الصناعات الاستهلاكية الرئيسية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الأكياس البلاستيكية إلى 24307.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 42806.64 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب 33%، مما يعكس الطلب المستقر عبر تطبيقات التغليف العالمية.

- تشمل المحركات القوية للسوق زيادة شحنات التجارة الإلكترونية، وارتفاع استهلاك السلع الاستهلاكية السريعة الحركة، وتسارع اعتماد البولي إيثيلين المعاد تدويره، مما يعزز التحول نحو تنسيقات الأكياس البلاستيكية الخفيفة والقابلة للتخصيص.

- تسلط الاتجاهات الرئيسية الضوء على التبني السريع للأكياس متعددة الطبقات وعالية القوة، ونمو البدائل الحيوية، وزيادة الاستثمارات في تقنيات البثق عالية السرعة والتحويل الآلي التي تعزز كفاءة الإنتاج.

- تظل شدة المنافسة عالية حيث تركز الشركات المصنعة على البوليمرات المعاد تدويرها، وتصميمات الأختام المتقدمة، وحلول التغليف القابلة للتوسع، بينما ينمو التمايز في المنتجات من خلال الابتكارات الموجهة نحو الاستدامة والتخصيص ذو القيمة المضافة.

- تقود أمريكا الشمالية بحصة إقليمية 38%، تليها منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا؛ تحتل الأكياس البلاستيكية القائمة على LDPE أكبر حصة في قطاع المواد بسبب تنوعها وكفاءتها من حيث التكلفة وملاءمتها القوية لتطبيقات البيع بالتجزئة واللوجستيات.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب المادة

يسيطر السوق الخاص بالأكياس البلاستيكية على سوق الأكياس البلاستيكية، حيث يستحوذ على حصة سوقية تقدر بحوالي 48%، وذلك بفضل تنوعها وتكلفتها المنخفضة وتوافقها القوي مع تطبيقات التعبئة والتغليف ذات الحجم الكبير في قطاعات التجزئة والتجارة الإلكترونية والصناعية. تعزز متانة البولي إيثيلين ومقاومته للرطوبة وسهولة إعادة تدويره اعتماده على نطاق واسع، بينما يدعم الطلب المتزايد على أنواع LDPE وHDPE توسيع القطاع. تكتسب أكياس البولي بروبيلين (PP) زخماً في تغليف الأغذية والملابس بسبب وضوحها وصلابتها، في حين تلبي أكياس PET الاحتياجات الفاخرة وعالية القوة. تنمو فئة “الأخرى”، التي تشمل البلاستيك القابل للتحلل، بشكل مطرد مع تزايد الالتزامات بالاستدامة.

- على سبيل المثال، تقدم شركة Bischof+Klein بشكل روتيني أفلام PE أحادية ومتعددة الطبقات (LDPE/HDPE) بسماكات محددة من قبل المصنع مع تفاوتات في السماكة تصل إلى ±5% بالنسبة إلى سماكة الفيلم المستهدفة عند إنتاجها بكميات تزيد عن 1,000,000 وحدة أو لكل متر طولي، وفقاً لورقة المواصفات الإنتاجية المتاحة للجمهور.

حسب المنتج

تقود الأكياس البلاستيكية المسطحة السوق بحصة تبلغ حوالي 32%، مدعومة بالاستخدام الواسع في الملابس والسلع الاستهلاكية وعمليات التعبئة بالجملة حيث يتم إعطاء الأولوية للتصاميم الخفيفة والاقتصادية. يعزز توافقها مع أنظمة التعبئة الآلية من انتشارها في بيئات التنفيذ ذات الإنتاجية العالية. توسع الأكياس البلاستيكية ذات الطيات الطلب في التعبئة الحجمية، بينما تنمو الأنواع القابلة للإغلاق في الأغذية والإلكترونيات والرعاية الصحية بسبب إمكانية إعادة الإغلاق. تشهد الأكياس البريدية والأكياس الفقاعية زخماً قوياً في لوجستيات التجارة الإلكترونية، مدفوعة بمتطلبات الحماية المبطنة وزيادة شحنات الطرود الصغيرة. تخدم الأكياس البلاستيكية المثبتة وغيرها التطبيقات الصناعية والتجزئة المتخصصة.

- على سبيل المثال، تم تصميم أفلام Goglio متعددة الطبقات لدعم الأكياس والحقائب الجاهزة بسعة تصل إلى 10 لترات كعروض قياسية؛ خطوط تحويل الفيلم إلى كيس مؤهلة لأحجام الأكياس التي تتراوح من الأكياس الصغيرة للبيع بالتجزئة إلى الأكياس بسعة 10 لترات، مما يتيح التنوع عبر مجموعة واسعة من أحجام المنتجات.

حسب الحجم

تهيمن فئة المتوسطة (8–15 بوصة) بحصة سوقية تقارب 45%، مدفوعة بالاستخدام القوي في شحنات طلبات التجارة الإلكترونية، وتغليف الملابس، والأدوية، وتطبيقات التجزئة متعددة الأغراض. يوفر هذا النطاق الحجمي توازناً مثالياً بين السعة وكفاءة التعامل، مما يجعله مناسباً لخطوط التعبئة الآلية وأبعاد المنتجات المتنوعة. تُستخدم الأكياس الصغيرة بشكل مستمر في تغليف الأغذية وقطع الغيار والسلع الخفيفة، بينما تلبي الأكياس الكبيرة مكونات صناعية، وشحنات بالجملة، وتغليفاً شديد التحمل. يستمر تنوع SKU المتزايد في التجارة الإلكترونية في تعزيز الطلب على الأكياس البلاستيكية متوسطة الحجم، مما يعزز ريادة القطاع.

محركات النمو الرئيسية

توسع التجارة الإلكترونية والطلب على التنفيذ عالي الحجم

يدفع انتشار التجارة الإلكترونية المتزايد الطلب القوي على الأكياس البلاستيكية، مدعوماً بالشحنات المتكررة عبر الملابس وإكسسوارات الإلكترونيات والسلع الاستهلاكية الصغيرة. تفضل مراكز التنفيذ التغليف الخفيف والمرن الذي يقلل من الوزن الحجمي ويسرع من سرعة معالجة الطلبات. تُمكّن الأكياس البلاستيكية من الشحن بتكلفة فعالة، وتتطلب مساحة تخزين قليلة، وتتكامل بسهولة مع معدات التعبئة الآلية، مما يعزز اعتمادها في شبكات اللوجستيات واسعة النطاق. تزيد شحنات الإرجاع والتجارة القائمة على الاشتراك من استهلاكها، مما يجعل الأكياس البلاستيكية شكلاً حيوياً للتغليف في بيئات التجزئة متعددة القنوات سريعة الحركة.

- على سبيل المثال، تواصل شركة بيري توسيع أفلام التمدد عالية الأداء. يتم تقديم فيلم “Stratos™” الخاص بآلات بيري كجزء من مجموعة أفلام التمدد الخاصة بها في عدة أنواع من القياسات/الميلي (37 ميلي، 42 ميلي، 45 ميلي، 51 ميلي، 61 ميلي)، مع التصاق من جانب واحد ومصمم لتحمل الأحمال العالية، ومقاومة الثقب والتمزق، وتطبيقات التمدد المسبق تصل إلى 200-300% (حسب القياس والتطبيق).

نمو تطبيقات تغليف الأغذية والرعاية الصحية والصناعية

يتزايد الطلب في تغليف الأغذية والإمدادات الصيدلانية والسلع الصناعية، مدعومًا بالحاجة إلى مقاومة الرطوبة، والتحكم في التلوث، والمتانة العالية للمواد. توفر الأكياس البلاستيكية خصائص حاجز ممتازة، ووضوح، ومرونة في التخصيص، مما يجعلها مناسبة للمنتجات الطازجة، والمستلزمات الطبية، وقطع الغيار الحيوية. تعزز القوة المحسنة وقابلية الإغلاق سلامة المنتج عبر دورات التوزيع الممتدة. يساهم توسع لوجستيات السلسلة الباردة وزيادة استخدام التغليف المعقم في الرعاية الصحية في تسريع اختراق السوق، مما يعزز من أهمية الأكياس البلاستيكية في القطاعات المنظمة والحساسة للنظافة.

- على سبيل المثال، يستخدم فيلم اليد “LoadStar Plus” من Inteplast هيكلًا متعدد الطبقات من “المتلاسين الممتاز” القادر على تحقيق تمدد يصل إلى 300% على الحمولة أثناء تغليف البالتات، مما يوفر قوة تحمل عالية ومقاومة للثقب/التمزق حتى في سماكات الأفلام الأرق.

التطورات في مواد الأكياس البلاستيكية المعاد تدويرها والمستدامة

يزداد التركيز على التغليف المستدام مما يعزز الاستثمارات في الأكياس البلاستيكية ذات المحتوى المعاد تدويره، والأفلام القابلة للتحلل، والبوليمرات الحيوية. تتبنى العلامات التجارية الأكياس البلاستيكية الغنية بـ PCR للامتثال التنظيمي وتحقيق أهداف الاستدامة المؤسسية، بينما يحسن المصنعون من قوة الفيلم ووضوحه وقابليته للطباعة دون المساس بالأداء البيئي. تدعم الابتكارات في إعادة التدوير المغلق والهياكل أحادية المادة مبادرات الاقتصاد الدائري. تساهم التزامات تجار التجزئة المتزايدة نحو التغليف الصديق للبيئة في التبني السريع، خاصة في الأسواق ذات اللوائح الصارمة لإدارة النفايات وتفضيل المستهلكين المتزايد للمنتجات المسؤولة بيئيًا.

الاتجاهات والفرص الرئيسية

الزيادة في تبني الأكياس البلاستيكية المتوافقة مع الأتمتة

يركز اتجاه رئيسي على الطلب على الأكياس البلاستيكية المصممة لخطوط التعبئة الآلية، مدفوعًا بمراكز التنفيذ التي تعطي الأولوية للسرعة وكفاءة العمل. تعزز الأكياس المثقوبة آليًا، والأفلام القابلة للقراءة آليًا، وسماكة المواد المتسقة دقة التعبئة وتقلل من وقت التوقف التشغيلي. يشجع هذا التحول المصنعين على تطوير أنواع عالية الجودة ومتوافقة مع الآلات تدعم معدلات الدورات السريعة. يعزز التوسع في تبني الروبوتات والفرز عالي السرعة في مراكز التوزيع الفرصة للأكياس البلاستيكية المصممة بدقة والمُحسنة للأداء المتسق.

- على سبيل المثال، تذكر المواد التسويقية وصفحات المنتجات لشركة Amcor الخاصة بحلول أتمتة التغليف بشكل صريح أن أحد الفوائد الرئيسية هو الميزة البيئية المتمثلة في “تقليل هدر الأرضية بنسبة 50% أو أكثر”. يتم تقديم هذا كميزة تشغيلية لاستخدام معداتهم المتكاملة وأفلام الرول ستوك المحسّنة.

التحول نحو التغليف الفاخر والوظيفي والقابل للتخصيص

تخلق توقعات المستهلكين المتزايدة للتغليف الجذاب والوظيفي فرصًا قوية للأكياس البلاستيكية المطبوعة والمقاومة للعبث والقابلة للإغلاق. تركز العلامات التجارية للتجارة الإلكترونية على حماية المنتج ووضوح العلامة التجارية وتحسين تجربة المستخدم، مما يزيد من الطلب على تنسيقات الأكياس القابلة للتخصيص. تدعم التطورات في الطباعة عالية الدقة ودمج رموز QR والهياكل متعددة الطبقات الميزات ذات القيمة المضافة. يسمح هذا الاتجاه لمصنعي الأكياس البلاستيكية بالتميز من خلال مرونة التصميم وسمات الأداء المتخصصة، مما يعزز التبني في فئات الأزياء والإلكترونيات وتقديم الهدايا بالتجزئة.

- على سبيل المثال، تقارير قسم الوقود المتجدد لشركة Cargill أن منشأة الديزل الحيوي المتقدمة في غنت، بلجيكا تنتج ما يصل إلى 115,000 طن متري من الديزل الحيوي المتقدم سنويًا. تم تصميمها لمعالجة المواد الخام الصعبة، بما في ذلك الزيوت الحمضية من تكرير الزيوت النباتية، وبقايا السوائل من العمليات الصناعية، وحتى الدهون المستخرجة من الحمأة المجاري من البلديات المحلية.

التحديات الرئيسية

ارتفاع لوائح الاستدامة وعبء الامتثال

تخلق اللوائح الصارمة التي تستهدف البلاستيك المستخدم لمرة واحدة تحديات كبيرة لمصنعي الأكياس البلاستيكية. تزيد متطلبات المحتوى المعاد تدويره، ومسؤولية المنتج الممتدة، واستعادة النفايات من تعقيد مصادر المواد وترفع التكاليف التشغيلية. تدفع الأسواق التي تفرض حظرًا صارمًا على البلاستيك الشركات إلى تسريع التحولات نحو البدائل القابلة لإعادة التدوير أو التحلل، مما يتطلب غالبًا استثمارات جديدة وتعديلات في العمليات. يظل الضغط على الامتثال مرتفعًا للعلامات التجارية التي تستخدم الأكياس البلاستيكية عبر سلاسل التوريد العالمية، مما يزيد الحاجة إلى شهادات المواد الموحدة والممارسات الإنتاجية المتوافقة بيئيًا.

تقلب أسعار المواد الخام ومخاطر سلسلة التوريد

تؤثر تقلبات أسعار البولي إيثيلين والبولي بروبيلين وراتنج PET بشكل كبير على تكاليف إنتاج الأكياس البلاستيكية، خاصة في الأسواق التي تعتمد على المواد الخام البتروكيماوية. تساهم اضطرابات الإمداد والتوترات الجيوسياسية والاختناقات في النقل في توافر المواد بشكل غير متسق وزيادة أوقات التسليم. يواجه المصنعون صعوبة في الحفاظ على استقرار الأسعار، مما يؤثر على الهوامش والمفاوضات التعاقدية مع المشترين الكبار. تدفع هذه التحديات الشركات إلى تنويع مصادر المواد الخام، واعتماد مواد بديلة، وتعزيز اتفاقيات الموردين طويلة الأجل لتقليل المخاطر التشغيلية.

تحليل إقليمي

أمريكا الشمالية

تحتل أمريكا الشمالية المركز الريادي في سوق الأكياس البلاستيكية بحصة سوقية تقدر بـ 38%، مدعومة باختراق عالي للتجارة الإلكترونية، وبنية تحتية قوية للوفاء، واعتماد واسع لخطوط التغليف الآلية. يفضل تجار التجزئة ومشغلو اللوجستيات في الولايات المتحدة وكندا الأكياس البلاستيكية الخفيفة والمتينة التي تقلل من تكاليف الشحن وتعزز سرعة التشغيل. يزداد الطلب بشكل أكبر من خلال ارتفاع استهلاك الأكياس البلاستيكية القابلة للإغلاق والمقاومة للعبث والمخصصة عبر الملابس والرعاية الصحية والسلع الاستهلاكية. تشجع لوائح الاستدامة على اعتماد الأفلام ذات المحتوى المعاد تدويره، مما يدفع المصنعين إلى توسيع إنتاج الأكياس البلاستيكية المعتمدة على PCR عبر المنشآت الإقليمية.

أوروبا

تشكل أوروبا حوالي 27% من حصة السوق, مدفوعة بأنظمة الاستدامة الصارمة، وأنظمة إعادة التدوير المتقدمة، والطلب القوي على التغليف عالي الجودة عبر قطاعات التجزئة، والأغذية، والأدوية. تفضل دول مثل ألمانيا، والمملكة المتحدة، وفرنسا، وهولندا بدائل الأكياس القابلة لإعادة التدوير والتحلل، مما يدفع المصنعين للابتكار في الهياكل الأحادية المادة والمبنية على أساس حيوي. يسرع النمو في التجارة الإلكترونية عبر الحدود الطلب على الأكياس البريدية والأكياس الواقية، بينما يعيد الضغط التنظيمي على البلاستيك أحادي الاستخدام تشكيل اختيارات المواد. يعزز التبني القوي للطباعة الفاخرة والتغليف ذو العلامات التجارية قيمة القطاع عبر الأزياء، ومستحضرات التجميل، وتجارة التجزئة المتخصصة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 30% من حصة السوق, مدعومة بقدرة تصنيع واسعة النطاق، والتحضر السريع، وتوسيع أنظمة التجزئة والتجارة الإلكترونية في الصين، والهند، وإندونيسيا، وجنوب شرق آسيا. تستفيد المنطقة من الإنتاج منخفض التكلفة، وتوافر الراتنج بكميات كبيرة، والاعتماد المتزايد على التغليف المرن عبر الأغذية، والأدوية، والإلكترونيات. يدفع تزايد المشاركة في التسوق عبر الإنترنت الاستهلاك القوي للأكياس البريدية، والأكياس ذات السحاب، والأكياس متعددة الطبقات. تسرع الاستثمارات في التغليف الآلي والمواد المستدامة تطور السوق، بينما تعزز المبادرات الحكومية في إدارة النفايات الطلب على الأكياس القابلة لإعادة التدوير والمبنية على أساس PCR. تظل منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا.

أمريكا اللاتينية

تمثل أمريكا اللاتينية ما يقرب من 3% من حصة السوق، مدفوعة بتحديث التجزئة المتزايد، وتوسع التجارة الإلكترونية المحلية، والطلب القوي على حلول التغليف المرنة ومنخفضة التكلفة. تقود البرازيل والمكسيك الاستهلاك، مدعومة بالنمو في تغليف الأغذية، والأدوية، والسلع الاستهلاكية. تؤثر التغيرات الاقتصادية على تسعير المواد الخام، مما يدفع الشركات لاعتماد صيغ أكياس بلاستيكية فعالة من حيث التكلفة. يدعم الاهتمام المتزايد بالمواد القابلة لإعادة التدوير والإنتاج المحلي تطوير السوق، على الرغم من أن الأنظمة المتعلقة بالاستدامة لا تزال في مراحلها الأولى مقارنة بالمناطق الأخرى. يعزز التبني التدريجي لأنظمة التعبئة الآلية الطلب المستقبلي على صيغ الأكياس البلاستيكية الموحدة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حوالي 2% من حصة السوق, متأثرة بالاحتياجات المتزايدة للتغليف في السلع الاستهلاكية السريعة الحركة، والزراعة، والأدوية. تقود الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا الاستهلاك بفضل توسع التجزئة، وزيادة أنشطة الاستيراد والتصدير، وتطوير البنية التحتية. يتركز الطلب على الأكياس البلاستيكية المتينة المناسبة للبيئات ذات درجات الحرارة العالية والتطبيقات الثقيلة. تبدأ برامج الاستدامة، بما في ذلك تفويضات المحتوى المعاد تدويره وإصلاحات إدارة النفايات، في إعادة تشكيل تفضيلات المواد. تساهم الاستثمارات المتزايدة في شبكات اللوجستيات واعتماد التسوق عبر الإنترنت في النمو التدريجي، على الرغم من أن الاعتماد على المواد الخام المستوردة يستمر في التأثير على التسعير واستقرار الإمدادات.

تقسيمات السوق:

حسب المادة:

- أكياس البولي إيثيلين (PE)

- أكياس البولي بروبيلين (PP)

حسب المنتج:

- أكياس بلاستيكية مسطحة

- أكياس بلاستيكية ذات طيات

حسب الحجم:

- صغير (أقل من 8 بوصات)

- متوسط (8 – 15 بوصة)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الأكياس البلاستيكية بمشهد تنافسي يتشكل من قادة التغليف العالميين والمصنعين الإقليميين المتخصصين، بما في ذلك Alfa Poly Plast، Smurfit Kappa، Bischof+Klein SE & Co. KG، Novolex، Goglio SpA، Berry Global Inc.، ARIHANT PACKAGING، Inteplast Group، Amcor plc، وMondi. يتم تعريف سوق الأكياس البلاستيكية بالابتكار المستمر في هندسة المواد، وقدرات الإنتاج واسعة النطاق، وزيادة التركيز على حلول التغليف المستدامة. يركز المصنعون على تطوير أكياس بلاستيكية خفيفة الوزن، متينة، وقابلة للتخصيص بشكل كبير لدعم احتياجات القطاعات سريعة النمو مثل التجارة الإلكترونية، التجزئة، تغليف الأغذية، والصيدلة. تعزز الاستثمارات في معالجة الأفلام الآلية، البثق عالي السرعة، وتقنيات الطباعة المتقدمة من اتساق المنتج وكفاءة العمليات. تعزز الشركات مكانتها في السوق من خلال شبكات التوزيع الموسعة، وتحسين أنظمة إعادة التدوير، ودمج المحتوى المعاد تدويره بعد الاستهلاك. يؤدي الضغط التنظيمي المتزايد على النفايات البلاستيكية إلى تسريع تطوير صيغ الأكياس البلاستيكية القابلة لإعادة التدوير، القابلة للتحلل، والمكونة من مادة واحدة.

تحليل اللاعبين الرئيسيين

- ألفا بولي بلاست

- سمورفيت كابا

- بيشوف+كلاين SE & Co. KG

- نوفوليكس

- غوليو SpA

- بيري جلوبال إنك.

- أريهانت للتغليف

- مجموعة إنتبلاست

- أمكور plc

- موندي

التطورات الأخيرة

- في نوفمبر 2024، دخلت شركة لاكتبس الفرنسية، المتخصصة في إنتاج البوليمرات الطبيعية التي تعتمد بنسبة 100% على المواد الحيوية والقابلة للذوبان في الماء والتحلل البيولوجي في بيئات مختلفة، في اتفاقية تطوير مشترك (JDA) مع شركة والكي الفنلندية الرائدة في تحويل التغليف.

- في أكتوبر 2024، طورت شركة UPM للأوراق المتخصصة وشركة إيستمان حلاً جديدًا لتغليف الورق المطلي بالبوليمر الحيوي مصممًا لتطبيقات الأغذية التي تتطلب حواجز ضد الشحوم والأكسجين. يدمج الحل إضافات الأداء الحيوية والقابلة للتحلل من إيستمان Solus™ مع بوليمر BioPBSTM لتشكيل طبقة رقيقة على أوراق الحواجز القابلة للتحلل وإعادة التدوير من UPM.

- في مارس 2024، قدمت شركة SEE (المعروفة سابقًا باسم Sealed Air) شبكة سفلية جديدة تعتمد على الورق لمساعدة معالجي الأغذية وتجار التجزئة في تقليل استخدام البلاستيك وتلبية تفضيلات المستهلكين للتغليف الورقي.

- في فبراير 2024، أطلقت شركة CJ Biomaterials أكياس بولي تعتمد على PHA للتوصيل في نفس اليوم، تعتمد بالكامل على المواد الحيوية لتحل محل PVC، وتقدم متانة وعتامة وخصائص لاصقة مشابهة لأكياس البلاستيك التقليدية، مع تبني CJ Olive Young في كوريا الجنوبية لها في خدماتها. توفر هذه الأكياس بدائل صديقة للبيئة وقابلة للتحلل بالكامل، مما يبرز إمكانات PHA في محاكاة أداء البلاستيك التقليدي للتغليف المستدام.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، التطبيق، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

نظرة مستقبلية

- سيتوسع السوق بشكل مطرد بسبب زيادة الطلب على التغليف المدفوع بالتجزئة والتجارة الإلكترونية والتوصيل.

- سيزيد المصنعون من اعتماد البوليمرات المعاد تدويرها والمعتمدة على المواد الحيوية لتحقيق أهداف الاستدامة.

- ستحسن تقنيات الأتمتة والبثق عالي السرعة كفاءة الإنتاج والاتساق.

- ستكتسب الأكياس متعددة الطبقات الخفيفة والأقوى جاذبية في تغليف اللوجستيات والسلع الاستهلاكية.

- سيؤدي الضغط التنظيمي إلى تسريع التحول نحو تنسيقات التغليف القابلة لإعادة التدوير وتقليل البلاستيك.

- ستشهد الأكياس المطبوعة حسب الطلب والمعززة للعلامة التجارية زيادة في الاستخدام في قطاعات الموضة والإلكترونيات والسلع الاستهلاكية السريعة الحركة.

- ستعزز مبادرات تقليل النفايات الاستخدام الأوسع للمحتوى المعاد تدويره من المستهلكين في إنتاج الأكياس.

- ستساهم الأسواق الناشئة بشكل كبير في نمو الحجم بسبب توسع البنية التحتية للتجزئة.

- سيدعم الابتكار في الإضافات القابلة للتحلل تطوير حلول الأكياس التي تتحلل بشكل أسرع.

- ستعزز التعاونات الاستراتيجية عبر موردي الراتنج والمحولين خطوط تطوير المواد.