نظرة عامة على السوق

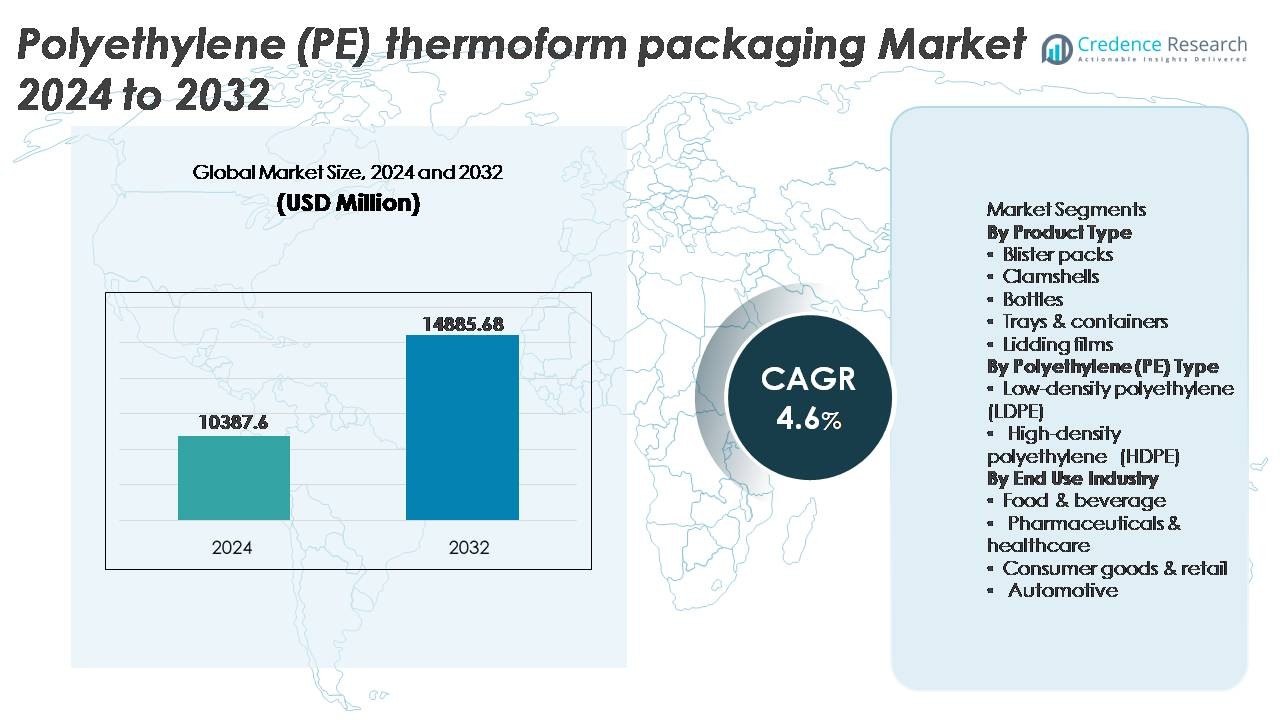

تم تقييم سوق التعبئة والتغليف بالتشكيل الحراري للبولي إيثيلين (PE) عالميًا بقيمة 10,387.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14,885.68 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 4.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق التعبئة والتغليف بالتشكيل الحراري للبولي إيثيلين (PE) 2024 |

10,387.6 مليون دولار أمريكي |

| سوق التعبئة والتغليف بالتشكيل الحراري للبولي إيثيلين (PE)، معدل النمو السنوي المركب |

4.6% |

| حجم سوق التعبئة والتغليف بالتشكيل الحراري للبولي إيثيلين (PE) 2032 |

14,885.68 مليون دولار أمريكي |

يتشكل سوق التعبئة والتغليف بالتشكيل الحراري للبولي إيثيلين (PE) بواسطة لاعبين رئيسيين عالميين بما في ذلك شركة Sonoco Products، وConstantia Flexibles، وAmcor plc، وSealed Air، وBerry Global Inc.، حيث يستفيد كل منهم من قدرات التشكيل الحراري المتقدمة، ودمج الراتنجات المستدامة، وحلول التعبئة والتغليف المركزة على التطبيقات للغذاء والرعاية الصحية والسلع الاستهلاكية. تتنافس هذه الشركات من خلال تصاميم خفيفة الوزن، وأشكال أحادية المواد قابلة لإعادة التدوير، وتخصيص ذو قيمة مضافة يتماشى مع متطلبات العلامة التجارية واللوائح. تقود منطقة آسيا والمحيط الهادئ السوق بحصة تقارب 35%، مدفوعة بالتصنيع واسع النطاق، وتوسع التجزئة، وارتفاع استهلاك الأغذية المعبأة، تليها أمريكا الشمالية وأوروبا، حيث تعزز التفويضات المتعلقة بالاستدامة والابتكارات في التعبئة والتغليف المتوافقة مع الأتمتة تنافسية السوق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم السوق العالمي لتغليف البولي إيثيلين (PE) الحراري بقيمة 10,387.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14,885.68 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 4.6% خلال فترة التوقعات.

- يزداد الطلب على الأطعمة المعلبة والمريحة والجاهزة للأكل، إلى جانب توسع توزيع الأدوية، مما يدفع إلى تبني متسارع لصواني وحاويات وأشكال البليستر المصنوعة من البولي إيثيلين الحراري.

- تشير اتجاهات السوق إلى زخم متزايد نحو تصميمات البولي إيثيلين القابلة لإعادة التدوير، والهياكل الخفيفة، والتغليف الجاهز للأتمتة المتوافق مع خطوط التعبئة والختم عالية السرعة.

- يبقى السوق تنافسيًا للغاية، حيث يقوم اللاعبون العالميون بتحسين التكلفة والتخصيص والاستدامة، بينما تشكل تقلبات أسعار الراتنجات وتطور الإجراءات التنظيمية قيودًا.

- تقود منطقة آسيا والمحيط الهادئ بنسبة تقارب 35%، تليها أمريكا الشمالية بنسبة 32% وأوروبا بنسبة 28%؛ وفي تقسيم المنتجات، تحتل الصواني والحاويات الحصة المهيمنة بسبب التطبيقات الواسعة في تغليف الأغذية والمنتجات الطبية.

تحليل تقسيم السوق:

حسب نوع المنتج

في تقسيم نوع المنتج، تمثل الصواني والحاويات الحصة السوقية المهيمنة، مدفوعة بالاستخدام الواسع في الوجبات الجاهزة، والمنتجات الطازجة، وتغليف اللحوم. تدعم متانتها، وهيكلها الخفيف، وتوافقها مع خطوط التعبئة والختم الآلية عمليات معالجة الأغذية على نطاق واسع. كما تحافظ عبوات البليستر والأصداف على اعتماد كبير في الأدوية والعناية الشخصية وعروض التجزئة بسبب رؤية المنتج ومقاومة العبث. في الوقت نفسه، تكتسب أفلام الأغطية زخمًا مع تحول المصنعين نحو هياكل الأفلام القابلة للتقشير وإعادة التدوير. تلبي الزجاجات والأشكال الخاصة الأخرى التطبيقات السائلة والفردية المتخصصة.

- على سبيل المثال، تم تصميم صواني الجلد الفراغي CRYOVAC® Darfresh® من Sealed Air، عند استخدامها مع آلات التعبئة الصناعية عالية السرعة مثل نظام Mondini Trave، للتعامل مع سرعات الختم تصل إلى 200 عبوة في الدقيقة مع الحفاظ على عمر المنتج وسلامة العبوة.

حسب نوع البولي إيثيلين (PE)

يحتل البولي إيثيلين عالي الكثافة (HDPE) الحصة الأكبر بفضل صلابته الفائقة، ومقاومته للصدمات، وملاءمته للزجاجات الحرارية، والصواني الطبية، والحاويات الصناعية. تعزز قابلية إعادة تدوير HDPE وخصائص الحاجز تفضيله بين العلامات التجارية التي تركز على الاستدامة وصيغ التغليف المتوافقة مع اللوائح. بينما يتم تفضيل البولي إيثيلين منخفض الكثافة (LDPE) الأكثر مرونة لأفلام الأغطية والأكياس الغذائية الخفيفة، مع التركيز على القابلية للختم والوضوح. يعزز التحول نحو التغليف الدائري ودمج الراتنجات بعد الاستهلاك الطلب عبر كلا النوعين، ومع ذلك فإن مزايا أداء HDPE تدعم هيمنته في تطبيقات التغليف عالية القوة وطويلة الأمد.

- على سبيل المثال، تتقدم حلول التغليف من شركة Berry Global نحو زيادة الدائرية من خلال مبادرات متنوعة. تلتزم الشركة بزيادة استخدام المحتوى المعاد تدويره عبر محفظتها.

حسب الصناعة النهائية

يمثل قطاع الأغذية والمشروبات السوق الرائدة للاستخدام النهائي، مدعومًا بزيادة استهلاك الأطعمة المعبأة والمريحة، ومتطلبات العمر الافتراضي الممتد، والمعايير الصارمة للنظافة. يلعب التغليف الحراري PE دورًا حيويًا في توزيع منتجات الألبان والأطعمة المجمدة والمخبوزات والمنتجات الطازجة. تظل الصناعات الدوائية والرعاية الصحية مجالًا آخر عالي النمو نظرًا للامتثال للحواجز المعقمة والتغليف الدقيق المناسب للبليستر والصواني. تتبنى السلع الاستهلاكية والتجزئة التغليف القابل للفتح والعرض لتعزيز رؤية المنتج، بينما تستفيد التطبيقات في صناعة السيارات من التغليف الحراري PE للمساكن والمكونات الواقية الخفيفة الوزن والمتينة المستخدمة عبر سلاسل التوريد.

محركات النمو الرئيسية

زيادة الطلب على الأطعمة المعبأة والمريحة

الزيادة في استهلاك الوجبات الجاهزة، والمنتجات المجمدة، والمنتجات الطازجة هي محرك رئيسي لسوق التغليف الحراري من البولي إيثيلين (PE). يعيد النمو في السكان الحضريين والأسر ذات الدخل المزدوج وأنماط الحياة السريعة تشكيل أنماط استهلاك الغذاء العالمي، مما يزيد من الاعتماد على التغليف الذي يعزز الراحة وقابلية النقل والعمر الافتراضي. تلبي حلول التغليف الحراري PE، مثل الصواني والحاويات، المتطلبات الأساسية للهيكل الخفيف الوزن والكفاءة في التكلفة والتخزين الصحي. يدعم توافقها مع خطوط التعبئة عالية السرعة توزيع الغذاء على نطاق واسع. يعزز التوسع في المطاعم السريعة والمطابخ السحابية وسلاسل الأغذية بالتجزئة الطلب على تنسيقات التغليف الموحدة والمتحكم فيها بالحصص. بالإضافة إلى ذلك، يسرع الوعي المتزايد بالنظافة والتدابير الصارمة للسلامة في التعامل مع الأغذية وحفظها التحول نحو التغليف المختوم والدليل على العبث. ومع تركيز تجار التجزئة على رؤية المنتج وعمر العرض الأطول، يظل التشكيل الحراري القائم على PE حلاً مفضلاً عبر العروض الطازجة والمعالجة والجاهزة للطهي.

- “على سبيل المثال، تقدم Huhtamaki صواني حاجز متعددة الطبقات تُستخدم في تطبيقات الختم الحراري وMAP (التعبئة في جو معدل) والتي تستفيد من مواد حاجز عالية الأداء لدعم معدلات نقل الأكسجين (OTR) منخفضة تصل إلى حوالي <0.1-0.2 سم مكعب/م²/يوم عند 23 درجة مئوية، مما يطيل من عمر الأطعمة المبردة في دورات التوزيع التي تتجاوز 10 أيام."

الاعتماد المتزايد على المواد الخفيفة والقابلة لإعادة التدوير

تشجع زيادة الوعي البيئي والإجراءات التنظيمية التي تستهدف تقليل النفايات البلاستيكية الشركات المصنعة على اعتماد حلول المواد القابلة لإعادة التدوير. تدعم عبوات PE الحرارية أهداف الاقتصاد الدائري حيث تظل واحدة من أكثر البوليمرات المعاد تدويرها على نطاق واسع عالميًا. تقلل مبادرات تخفيف الوزن من انبعاثات النقل وتقلل من استخدام المواد مع الحفاظ على الأداء الهيكلي. تفرض الحكومات والهيئات التنظيمية أهدافًا دنيا لمحتوى المواد المعاد تدويرها ومسؤولية المنتج الممتدة، مما يحفز الشركات على إعادة تصميم العبوات لتسهيل استعادتها وإعادة معالجتها. يقوم مالكو العلامات التجارية في الأغذية والرعاية الصحية والسلع الاستهلاكية بتضمين أشكال PE الحرارية لتحقيق التوازن بين أهداف الاستدامة والعملية التشغيلية. يزيد توفر PE المعاد تدويره وتقدم في أشكال التعبئة الأحادية المواد من توسع السوق. مع تحول شهادات الاستدامة ومعايير تقارير الكربون إلى معايير صناعية، يُنظر إلى اعتماد عبوات PE الحرارية القابلة لإعادة التدوير بشكل متزايد كعامل امتثال استراتيجي وتمايز للعلامة التجارية.

- “على سبيل المثال، تُمكن درجات الأداء Exceed™ XP من ExxonMobil فرص تقليل سماكة الفيلم بشكل كبير في تطبيقات متنوعة، بما في ذلك تغليف الأغذية المرنة، مع الحفاظ على الخصائص الأساسية للأداء مثل مقاومة الثقب وسلامة الختم.

نمو تغليف الأدوية والرعاية الصحية

يساهم توسع البنية التحتية للرعاية الصحية العالمية وزيادة إنتاج الأجهزة الطبية وارتفاع معايير السلامة في تسريع الطلب على حلول تغليف PE الحرارية. تستفيد الصواني الفقاعية ومكونات الحاجز المعقم والحاويات ذات المقاس الدقيق من مقاومة PE الكيميائية وقوته وخصائصه الصحية. يتطلب الحجم المتزايد من الأدوية التي تُصرف بدون وصفة طبية ومجموعات التشخيص وشحنات الأجهزة ذات التدخل الجراحي الأدنى تغليفًا وقائيًا موثوقًا يحمي المنتجات أثناء التخزين والنقل. تعيد الاتجاهات مثل التشخيص المنزلي وتوزيع المنتجات المدفوع بالرعاية الصحية عن بعد والعلاجات الذاتية تشكيل مشهد التغليف نحو تصميمات آمنة ومانعة للعبث وسهلة الاستخدام. تُمكن أشكال PE الحرارية من تحسين الختم ورؤية المنتج وهياكل التجويف القابلة للتخصيص التي تتماشى مع متطلبات التحقق الصيدلانية. مع زيادة الأولوية للامتثال التنظيمي وسلامة المرضى، يستمر تشكيل PE الحراري في خدمة كتكنولوجيا تغليف حيوية عبر سلاسل التوريد للرعاية الصحية العالمية.

الاتجاهات والفرص الرئيسية

التحول نحو التغليف الأحادي المادة والقابل لإعادة التدوير من البولي إيثيلين

اتجاه ملحوظ في الصناعة هو الانتقال من الهياكل متعددة الطبقات إلى التصاميم الأحادية المادة القابلة لإعادة التدوير، بهدف تقليل النفايات وتحسين معدلات استعادة الموارد. يتيح التشكيل الحراري للبولي إيثيلين للمصنعين تصميم أشكال تغليف تحافظ على القوة الميكانيكية وخصائص الحاجز دون الاعتماد على الطبقات غير القابلة لإعادة التدوير. يقود هذا التحول الأطر المستدامة، والتزامات تجار التجزئة، وتفضيل المستهلك للتغليف المسمى بيئيًا. الاستثمار في تقنيات تقليل السماكة، والمواد اللاصقة الخالية من المذيبات، وتحسين توافق طبقات الختم يفتح فرصًا جديدة للابتكار. مع توسع البنية التحتية لإعادة التدوير وظهور نماذج التوريد المغلقة، يتم وضع تغليف التشكيل الحراري الأحادي المادة من البولي إيثيلين لاعتماد أكبر في تطبيقات الغذاء والرعاية الصحية والصناعية.

- على سبيل المثال، نظام AmSky™ الأحادي من البولي إيثيلين من Amcor يلغي رقائق الألومنيوم ويحتوي على حوالي 95% من محتوى البولي إيثيلين، مما يقلل من تعقيد المواد مع الحفاظ على أداء الحاجز المناسب للأدوية الحساسة للرطوبة.

التكامل مع الأتمتة والتغليف الذكي

يقدم صعود الروبوتات واللوجستيات الآلية عبر قنوات التصنيع والتجزئة فرصًا للتغليف المحسن للتعامل الآلي. توفر تصاميم التشكيل الحراري من البولي إيثيلين التناسق والدقة البعدية والصلابة الضرورية لخطوط الانتقاء والتكديس والختم الآلية. بالإضافة إلى ذلك، يكتسب دمج الميزات الذكية مثل التتبع الممكّن عبر QR، ومؤشرات النضارة، ومعرفات مكافحة التزييف زخمًا في كل من قطاعات الغذاء والأدوية. تضيف التطورات في الطباعة الرقمية قيمة من خلال التخصيص وشفافية سلسلة التوريد. مع توسع التغليف الممكّن لإنترنت الأشياء، تقدم منصات التشكيل الحراري من البولي إيثيلين ركيزة مرنة لتضمين حلول تفاعلية وقابلة للتتبع ومتوافقة مع اللوائح مع تحسين الكفاءة التشغيلية.

- على سبيل المثال، تستخدم منصات التشكيل الحراري الآلية من MULTIVAC تقنية محرك سيرفو دقيقة وضوابط عملية متقدمة لضمان جودة عالية ونتائج قابلة للتكرار. تتوافق هذه الأنظمة مع حلول الأتمتة المختلفة، بما في ذلك أنظمة التحميل الروبوتية المتزامنة المصممة للتكامل السلس والكفاءة العالية.

التحديات الرئيسية

الضغط البيئي والقيود التنظيمية

على الرغم من التقدم في الأشكال القابلة لإعادة التدوير، لا يزال التغليف القائم على البولي إيثيلين تحت التدقيق بسبب مخاوف توليد النفايات والتلوث البحري. تفرض اللوائح الصارمة التي تركز على حظر استخدام البلاستيك، ومتطلبات وضع العلامات، وتفويضات إعادة التدوير، ورسوم التخلص أعباء تكاليف وامتثال على المصنعين. الضغط العام والالتزامات المستدامة من تجار التجزئة، خاصة في أوروبا وأمريكا الشمالية، تدفع العلامات التجارية لتبرير استخدام البلاستيك بفوائد بيئية قابلة للقياس. تتزايد التحديات في المناطق ذات البنية التحتية المحدودة لجمع وإعادة التدوير، حيث قد ينتهي الأمر بالعناصر المشكلة حراريًا في مكبات النفايات. تحقيق الاستدامة دون التضحية بالأداء أو القدرة على تحمل التكاليف يظل تحديًا معقدًا للصناعة.

التقلب في أسعار المواد الخام واضطرابات سلسلة التوريد

تؤثر التقلبات في أسعار النفط الخام بشكل مباشر على تكاليف إنتاج البولي إيثيلين، مما يخلق حالة من عدم القدرة على التنبؤ بهوامش الربح لمصنعي التغليف. تزيد نقاط الضعف في سلسلة التوريد العالمية، بما في ذلك تأخيرات الشحن، وتقلبات أسعار الطاقة، وعدم اليقين الجيوسياسي، من تحديات إدارة التكاليف واستمرارية الإمداد. تؤثر الزيادات المفاجئة في أسعار الراتنج على استراتيجيات الشراء وقد تدفع المستخدمين النهائيين نحو مواد بديلة. تواجه الشركات الصغيرة والمتوسطة ضغوطًا إضافية بسبب قدرتها المحدودة على التحوط من عقود المواد. مع تحول سلاسل التوريد إلى الطابع الإقليمي وزيادة التنافسية، تظل استقرار التكاليف وتخطيط المواد تحديات حاسمة لأصحاب المصلحة في سوق التغليف الحراري من البولي إيثيلين (PE).

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 32% من حصة السوق في سوق التغليف الحراري من البولي إيثيلين (PE)، مدفوعة بالتبني القوي في توزيع الأغذية المعلبة، والأدوية، والأجهزة الطبية. تستفيد المنطقة من أطر إعادة التدوير المتقدمة واعتماد الراتنجات المعاد تدويرها في الصواني والقواقع الحرارية. يتم تعزيز الطلب من خلال التركيز التنظيمي على التتبع، والدلائل على العبث، وأشكال التغليف المتوافقة مع الاستدامة. يستمر النمو في توصيل البقالة عبر التجارة الإلكترونية والخدمات اللوجستية لسلسلة التبريد في توسيع استهلاك الحاويات المعتمدة على البولي إيثيلين والتغليف المعزول. تقود الولايات المتحدة الطلب في السوق بسبب شبكات البيع بالتجزئة واسعة النطاق، والإنفاق على الرعاية الصحية، والتكامل القوي لعمليات التغليف الآلي.

أوروبا

تمثل أوروبا حوالي 28% من حصة السوق، مدعومة بتنظيمات بيئية صارمة وانتقال متسارع نحو هياكل التغليف الأحادية القابلة لإعادة التدوير. تشجع توجيهات الاقتصاد الدائري في المنطقة العلامات التجارية على إعطاء الأولوية للتغليف الحراري من البولي إيثيلين مع إمكانية إعادة التدوير في حلقة مغلقة. تدفع مراكز تصنيع الأدوية والمكملات الغذائية القوية في ألمانيا وسويسرا والمملكة المتحدة الطلب على الصواني المعقمة والتغليف المتخصص. يعزز توسع العلامات التجارية الغذائية الخاصة والتغليف المعتمد على الاستدامة من تبني السوق. على الرغم من أن الامتثال التنظيمي يفرض ضغوطًا على التكاليف، إلا أنه يعزز أيضًا الابتكار في تقليل السمك وحلول البولي إيثيلين المنسوبة حيويًا، مما يضع أوروبا كنظام بيئي رائد لتطوير وترويج التغليف الحراري المستدام.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ حوالي 35%، مدفوعة بالتصنيع السريع، وتوسع صناعات معالجة الأغذية، وزيادة استهلاك الأغذية المعلبة. ترتكز الصين والهند على الطلب من خلال مراكز التصنيع واسعة النطاق، ونظم الإنتاج الاقتصادية، وتوسع القدرة الصيدلانية. يعزز تحديث التجزئة المتزايد، ونمو مطاعم الخدمة السريعة، وتوصيل البقالة عبر الإنترنت من متطلبات المنطقة للصواني المتينة، والقواقع، والأفلام الغطائية. تعزز الاستثمارات في مصانع التغليف المرنة والصلبة من توافر الإمدادات المحلية. ومع ذلك، تظل بنية إعادة التدوير غير متساوية، مما يخلق فرصًا لحلول التغليف الدائري وتحديات لإدارة النفايات. تظل آسيا والمحيط الهادئ السوق الأسرع نموًا في تبني التغليف الحراري من البولي إيثيلين

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 3% من حصة السوق، متأثرة بزيادة استهلاك منتجات الألبان المعبأة، والمنتجات المخبوزة، والمشروبات في البرازيل والمكسيك والأرجنتين. تقوم صناعات تصدير الأغذية بشكل متزايد بدمج تغليف PE الحراري للحفاظ على الطزاجة وتلبية المعايير التنظيمية للأسواق المستهدفة. يزداد الطلب على تغليف الأدوية بسبب توسع تصنيع الأدوية الجنيسة والمبادرات الصحية العامة. ومع ذلك، تؤثر التقلبات الاقتصادية والبنية التحتية المحدودة لجمع النفايات على اعتماد الأشكال القابلة لإعادة التدوير المتقدمة. تدعم الاستثمارات في مصانع التغليف المحلية وزيادة انتشار التجزئة الحضرية التوسع التدريجي للسوق مع تحول المستهلكين نحو خيارات الطعام المعبأ والمريح.

الشرق الأوسط وأفريقيا

تحمل منطقة الشرق الأوسط وأفريقيا حوالي 2% من حصة السوق، مدفوعة بالتطورات المستمرة في معالجة الأغذية، والتغليف المعتمد على الحلال، وتوزيع الرعاية الصحية المتزايد. تستثمر دول مجلس التعاون الخليجي في التجزئة الحديثة ولوجستيات سلسلة التبريد، مما يعزز الطلب على الصواني والحاويات PE. يزيد الاعتماد على الواردات للأغذية المعبأة وزيادة التجارة الدوائية من الحاجة إلى حلول تغليف واقية ومقاومة للحرارة. ومع ذلك، تحد الشبكات المحدودة لإعادة التدوير والأسواق الحساسة للتكلفة من اعتماد الأشكال الحرارية الفاخرة. تشير المبادرات الناشئة للاستدامة وبرامج التنويع الصناعي إلى فرصة للمصنعين الإقليميين لاعتماد تغليف PE الحراري القابل لإعادة التدوير عبر قطاعات الأغذية والطب والسلع الاستهلاكية.

تقسيمات السوق:

حسب نوع المنتج

- عبوات البليستر

- الأصداف

- الزجاجات

- الصواني والحاويات

- أفلام الأغطية

حسب نوع البولي إيثيلين (PE)

- البولي إيثيلين منخفض الكثافة (LDPE)

- البولي إيثيلين عالي الكثافة (HDPE)

حسب الصناعة النهائية

- الأغذية والمشروبات

- الأدوية والرعاية الصحية

- السلع الاستهلاكية والتجزئة

- السيارات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق تغليف البولي إيثيلين (PE) بالتشكيل الحراري بمزيج من الشركات المصنعة العالمية للتغليف، والمحولات الإقليمية، ومزودي حلول التشكيل الحراري المتخصصين الذين يتنافسون من خلال الابتكار في المواد، وحجم الإنتاج، وقدرات التخصيص. تركز الشركات الرائدة على تخفيف الوزن، وتصميمات المواد الأحادية، ودمج البولي إيثيلين المعاد تدويره لتتماشى مع تفويضات الاستدامة ومعايير تغليف التجزئة. يعزز الاستثمار في الأتمتة، ومعدات التشكيل الحراري عالية السرعة، والطباعة الرقمية الكفاءة ويمكّن من تخصيص SKU السريع. تعيد الشراكات الاستراتيجية بين منتجي الراتنجات، والمعيدين التدوير، ومحولات التغليف تشكيل نماذج التوريد لتوسيع الوصول إلى تيارات الراتنجات المستهلكة. في الوقت نفسه، تعزز عمليات الاندماج، وتوسعات القدرات، ودخول الأسواق الجغرافية الوضع التنافسي، خاصة في تغليف المواد الغذائية، والأدوية، والسلع الاستهلاكية. مع إعطاء مالكي العلامات التجارية الأولوية لأطر الاقتصاد الدائري وتحسين التكاليف، يعتمد التمايز بشكل متزايد على استمرارية التوريد، والاستعداد للامتثال، واتساق الأداء، والقدرة على تقديم حلول تشكيل حراري من البولي إيثيلين قابلة لإعادة التدوير، وقابلة للتتبع، ومتوافقة مع اللوائح على نطاق واسع.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في سبتمبر 2025، قامت شركة سيلد إير بتركيب نظام التعبئة والتغليف الدوار الفراغي رقم 4000 تحت علامتها التجارية CRYOVAC® لتغليف الأغذية، مما يعزز التزامها الطويل الأمد بأداء التعبئة والتغليف بالفراغ عالي الإنتاجية لعملاء اللحوم والأطعمة المصنعة.

- في أكتوبر 2024، طورت شركة إكسون موبيل بالتعاون مع شركائها الرئيسيين، تغليفًا حراريًا قابلًا لإعادة التدوير بالكامل بمحتوى بولي إيثيلين حوالي 95%. كان هدف الشركة تلبية احتياجات التعبئة والتغليف الحديثة دون التضحية بالأداء وتلبية عامل الاستدامة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، ونوع البولي إيثيلين (PE)، وصناعة الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على تغليف PE الحراري مع ارتفاع استهلاك الأطعمة المعلبة والمريحة.

- ستتسارع تبني هياكل PE القابلة لإعادة التدوير والمكونة من مادة واحدة استجابة لمتطلبات الاستدامة.

- سيصبح دمج الراتنج المعاد تدويره بعد الاستهلاك ممارسة قياسية عبر خطوط تغليف الأغذية والرعاية الصحية.

- سيكتسب تغليف PE المتوافق مع الأتمتة أهمية مع تحول خطوط الإنتاج نحو الروبوتات.

- ستعزز ميزات الطباعة الرقمية والتتبع التخصيص والامتثال في تطبيقات البيع بالتجزئة والصيدلة.

- ستقلل ابتكارات تخفيف الوزن من تكاليف اللوجستيات مع الحفاظ على القوة وأداء الحاجز.

- سيزيد النمو في التجارة الإلكترونية للبقالة واللوجستيات الباردة من الطلب على الصواني والحاويات PE المتينة.

- سيعيد الضغط التنظيمي تشكيل اختيار المواد ويدفع نحو أهداف إعادة تدوير أعلى عالميًا.

- ستشهد الأسواق الناشئة قدرات جديدة للتشكيل الحراري وتوطين إنتاج التغليف.

- سيعزز التعاون بين مصنعي الراتنج والمعيدين والمحولين أطر الاقتصاد الدائري.