نظرة عامة على السوق

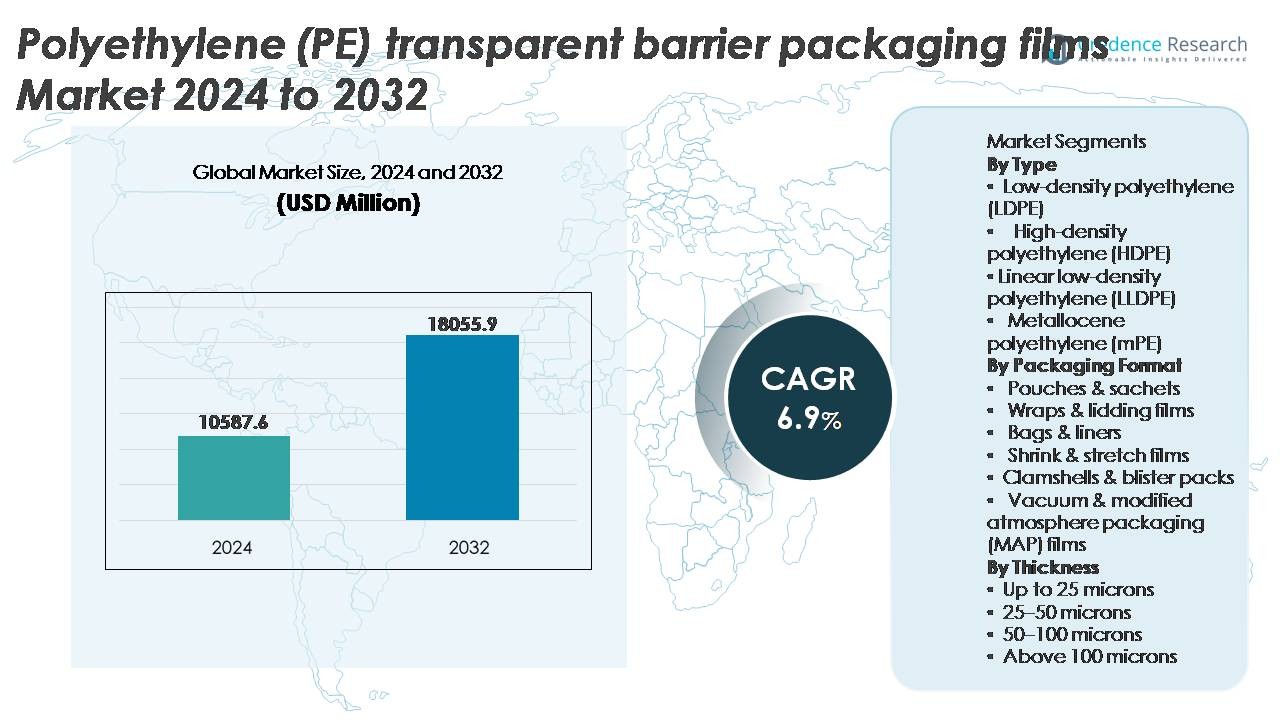

تم تقييم سوق الأفلام الشفافة ذات الحواجز من البولي إيثيلين (PE) عالميًا بمبلغ 10,587.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 18,055.9 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب قوي بنسبة 6.9% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأفلام الشفافة ذات الحواجز من البولي إيثيلين (PE) لعام 2024 |

10,587.6 مليون دولار أمريكي |

| سوق الأفلام الشفافة ذات الحواجز من البولي إيثيلين (PE)، معدل النمو السنوي المركب |

6.9% |

| حجم سوق الأفلام الشفافة ذات الحواجز من البولي إيثيلين (PE) لعام 2032 |

18,055.9 مليون دولار أمريكي |

يتشكل سوق الأفلام الشفافة ذات الحواجز من البولي إيثيلين (PE) بواسطة المشاركين العالميين الرائدين بما في ذلك 3M، Zhejiang Changyu New Materials Co., Ltd.، Mondi، Glenroy Inc.، Sealed Air، TOPPAN Inc.، Amcor Plc، Momar Industries، وKlöckner Pentaplast، حيث يركز كل منهم على حلول المواد الأحادية القابلة لإعادة التدوير، وتنسيقات الأفلام المخفضة، وتعزيزات الحواجز المتقدمة لدعم أهداف الاستدامة وتوقعات الأداء في تطبيقات الغذاء والأدوية والعناية الشخصية. تقود منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ حوالي 36%، مدفوعة بزيادة القدرة الإنتاجية، وارتفاع استهلاك الأغذية المعبأة، والنمو السريع في قطاعي التجزئة والتجارة الإلكترونية، تليها أمريكا الشمالية وأوروبا، حيث تواصل الالتزامات التنظيمية تجاه التعبئة الدائرية والاعتماد العالي للأفلام المتوافقة مع MAP التأثير على التطوير التكنولوجي والتمييز التنافسي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الأفلام الشفافة لحواجز التعبئة والتغليف من البولي إيثيلين (PE) عالميًا بقيمة 10,587.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 18,055.9 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.9% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة الطلب على التعبئة والتغليف ذات العمر الافتراضي الممتد، والأشكال المرنة الخفيفة الوزن، والانتقال من البلاستيك الصلب إلى حلول الحواجز القائمة على البولي إيثيلين عبر سلاسل التوريد الغذائية والمشروبات والصيدلانية والتجارة الإلكترونية.

- تشمل الاتجاهات الرئيسية التبني القوي للهياكل القابلة لإعادة التدوير من البولي إيثيلين الأحادي، والتقدم في الطلاءات ذات الحواجز العالية، والدمج المتزايد للأفلام المتوافقة مع MAP لتحسين النضارة والوضوح واتساق الأداء.

- تشتد المنافسة مع استثمار اللاعبين الرئيسيين في الأفلام المخفضة السمك، والبولي إيثيلين الحيوي، وتقنيات الإضافات المتقدمة أثناء التنقل بين الضغوط التنظيمية والقيود على الأداء مقابل الهياكل المركبة متعددة الطبقات.

- تقود منطقة آسيا والمحيط الهادئ بحصة تبلغ حوالي 36%، تليها أمريكا الشمالية بنسبة تقارب 28%، بينما تمثل الأكياس والعبوات الجزء السائد في التعبئة والتغليف، مدعومة بتفضيلات المستهلكين المدفوعة بالراحة والتوافق مع خطوط التعبئة عالية السرعة عبر تطبيقات السلع الاستهلاكية السريعة.

تحليل تجزئة السوق:

حسب النوع

يمثل البولي إيثيلين منخفض الكثافة (LDPE) الجزء الفرعي السائد، حيث يستحوذ على أكبر حصة بفضل قدرته الممتازة على الإغلاق والوضوح والمرونة المناسبة لتنسيقات التعبئة والتغليف للأغذية والعناية الشخصية والمنتجات المنزلية. تدعم قدرته على تقديم أداء حاجز قوي ضد الرطوبة ومقاومة درجات الحرارة المنخفضة التبني الواسع عبر تطبيقات السلع المبردة والمجمدة. في حين يعزز LLDPE مقاومة الثقب وفرص تقليل السمك، ويعالج HDPE التطبيقات التي تتطلب صلابة أكبر ومقاومة كيميائية. يستمر البولي إيثيلين الميتالوسيني (mPE) في اكتساب الزخم حيث يركز مالكو العلامات التجارية على تحسين بصريات الأفلام والأداء الميكانيكي والهياكل الخفيفة المستدامة المصممة لإعادة التدوير.

- على سبيل المثال، تُظهر درجات LDPE من ExxonMobil المستخدمة في تغليف الحواجز قيم قوة شد تصل إلى 23 ميجا باسكال، مما يدعم مقاومة التمزق وسلامة الإغلاق في أفلام الأطعمة المجمدة.

حسب شكل التعبئة والتغليف

تحتل الأكياس والعبوات الحصة السائدة في السوق حيث يفضل المصنعون الأشكال المرنة والخفيفة الوزن التي تدعم خطوط التعبئة عالية السرعة والعمر الافتراضي الممتد للوجبات الخفيفة والمساحيق والبهارات والمكملات الغذائية. تمكن كفاءتها في التكلفة وقدرتها الفائقة على الطباعة وتقليل استخدام المواد العلامات التجارية من تلبية تفضيلات المستهلكين المدفوعة بالراحة والمبادرات المستدامة. تظل الأغلفة وأفلام الأغطية ضرورية في إغلاق الأغذية الطازجة، بينما تخدم الأكياس والبطانات اللوجستيات الصناعية بالجملة. تدعم أفلام الانكماش والتمدد جاهزية البيع بالتجزئة وتوحيد الوحدات على المنصات، وتتوسع أفلام MAP بشكل مطرد، مدفوعة بمتطلبات تمديد العمر الافتراضي للمنتجات الطازجة واللحوم والمخابز.

- على سبيل المثال، توفر عبوة AmLite Ultra Recyclable ذات الحاجز العالي من Amcor معدلات نقل الأكسجين أقل من 1 سم³/م²/يوم، مما يتيح الحماية للأطعمة الجافة والمكملات الحساسة للأكسجين.

حسب السماكة

تتصدر الأفلام في نطاق سماكة 25-50 ميكرون السوق، مدفوعة بتوازنها الأمثل بين القوة وأداء الحاجز وكفاءة التكلفة في تطبيقات تغليف الأغذية والمشروبات والمنتجات المنزلية متوسطة الوزن. يدعم هذا النطاق تحويل الأكياس المرنة وهياكل الصفائح وتنسيقات أفلام الأغطية مع تمكين تقليل السماكة دون المساس بالسلامة. تُفضل الأفلام التي تقل عن 25 ميكرون للتغليف الثانوي والتغليف الزائد، بينما تلبي فئة 50-100 ميكرون التطبيقات الثقيلة التي تتطلب مقاومة للثقب. تظل السماكات التي تزيد عن 100 ميكرون محدودة في التغليف الصناعي أو الوقائي المستخدم في قطاعات الكيمياء والبناء والنقل.

العوامل الرئيسية للنمو

زيادة الطلب على التغليف الذي يطيل فترة الصلاحية في الأغذية والمشروبات

تعتبر الحاجة المتزايدة للحفاظ على النضارة ومنع التلوث وتقليل هدر المنتجات محفزًا رئيسيًا يدفع لاعتماد الأفلام الشفافة ذات الحاجز من البولي إيثيلين عبر صناعة الأغذية والمشروبات العالمية. توفر هذه الأفلام مقاومة للرطوبة واحتفاظًا بالرائحة وخصائص حاجز الأكسجين التي تتماشى مع متطلبات الوجبات الخفيفة والسلع المخبوزة والمنتجات الطازجة ومنتجات الألبان والوجبات الجاهزة. يستمر النمو في استهلاك الراحة، مدفوعًا بالأسر ذات الدخل المزدوج وتوسع التجارة الإلكترونية في البقالة وتنسيقات التغليف المحكومة بالحصص، في تسريع استيعاب السوق. بالإضافة إلى ذلك، يتيح التحول من الحاويات الصلبة إلى الهياكل المرنة الخفيفة الكفاءة في النقل ويقلل من حجم التخزين، مما يوفر فوائد تكلفة للمصنعين وتجار التجزئة. تدعم الأفلام الشفافة ذات الحاجز من البولي إيثيلين أيضًا مساحة الملصقات للمعلومات التنظيمية ووضوح العلامة التجارية، وهو عامل حاسم في رفوف التجزئة التنافسية. تضع هذه المزايا في الأداء أفلام الحاجز من البولي إيثيلين كحل تغليف مفضل للعلامات التجارية التي تستهدف تحسين استقرار الرفوف والتمييز بين المنتجات ونتائج الاستدامة في التغليف.

· “على سبيل المثال، تُظهر أفلام Innovia من نوع Propafilm™ Strata BOPP (بولي بروبيلين موجه ثنائي المحور) التي تم إطلاقها في 2019 (مع تمديد في 2021) خصائص حاجز عالية للأكسجين والرطوبة، مما يتيح تمديد فترة الصلاحية في المخبوزات والحلويات المعبأة بدون طبقات الألمنيوم، وهي معتمدة كـ ‘جاهزة لإعادة التدوير’ حيثما توجد بنية تحتية لإعادة تدوير البولي بروبيلين.

التحول نحو هياكل التعبئة والتغليف الأحادية القابلة لإعادة التدوير

يُمهد التركيز العالمي على أنظمة التعبئة الدائرية ولوائح مسؤولية المنتج الطريق نحو إنشاءات أحادية المواد من البولي إيثيلين (PE)، لتحل محل الأشكال المعقدة متعددة الطبقات القائمة على مزيج من البولي إيثيلين تيريفثاليت (PET) والألمنيوم والنايلون. تسهل الأفلام الشفافة ذات الحاجز الأحادي من البولي إيثيلين إعادة التدوير المبسطة وتقلل من التلوث في عمليات الجمع، مما يسمح للمحولات بإنشاء تغليف معاد تصميمه متوافق مع بنية استعادة النفايات الميكانيكية. يتم تعزيز هذا الاتجاه من خلال التزامات الاستدامة للعلامات التجارية، حيث يهدف المصنعون إلى تحقيق محافظ تغليف قابلة لإعادة التدوير بالكامل خلال العقد. تُمكن التطورات في تعديل البوليمر وطلاء السطح والإضافات الوظيفية أفلام البولي إيثيلين من تلبية توقعات الحاجز التي كانت حصرية سابقًا للرقائق متعددة المواد. علاوة على ذلك، تُسرع الحظر والقيود التنظيمية على البلاستيك المركب في مناطق متعددة من الطلب على أشكال البولي إيثيلين المبسطة. مع سعي اللاعبين المتعددي الجنسيات في مجال السلع الاستهلاكية السريعة الحركة (FMCG) نحو نماذج تغليف منخفضة الكربون وتحسين تقييمات دورة الحياة، تبرز الأفلام الحاجزة القابلة لإعادة التدوير من البولي إيثيلين كعامل تمكين استراتيجي، تدعم الامتثال مع الحفاظ على الأداء في التطبيقات الصعبة.

- على سبيل المثال، تُمكن تقنية Borcycle™ M لعام 2024 من Borealis إنتاج هياكل أفلام حاجزة عالية من البولي إيثيلين الأحادي باستخدام مواد خام معاد تدويرها ميكانيكيًا بمعدلات تدفق ذوبان تتراوح من 0.3 إلى 1.2 جرام/10 دقائق وفقدان استقرار مقاومة الصدمات محدود إلى أقل من 10% بعد خمس دورات إعادة معالجة، مما يدعم إعادة الاستخدام المغلقة من البولي إيثيلين إلى البولي إيثيلين في التغليف المرن.

نمو التجارة الإلكترونية وتغليف اللوجستيات الآلي

تستفيد الأفلام الشفافة ذات الحاجز من البولي إيثيلين بشكل كبير من الزيادة في تلبية التجارة الإلكترونية، والتي تتطلب حلول تغليف ذات متانة عالية ومقاومة للتمزق والثقوب وسلامة ختم موثوقة. تدعم الأفلام المصممة بوضوح محسن وتوافق الطباعة عرض العلامة التجارية في القنوات المباشرة للمستهلك، حيث غالبًا ما يكون التغليف هو نقطة الاتصال الأولى مع العميل. تتطلب أنظمة اللوجستيات الآلية سمكًا متسقًا، وتحكمًا في معامل الاحتكاك، وميزات قابلية التشغيل الآلي التي توفرها أفلام البولي إيثيلين بموثوقية عالية. يساهم النمو في اشتراكات مجموعات الوجبات وشحنات الأدوية وعبوات العناية الشخصية الصغيرة في تسريع الطلب. بالإضافة إلى ذلك، تُمكن أفلام البولي إيثيلين القابلة للانكماش والتمدد المستخدمة في تغليف النقل من استقرار المنصات وأمان الحمولة، مما يقلل من خسائر سلسلة التوريد. يعزز توسع البيع بالتجزئة متعدد القنوات وتزايد توقعات المستهلكين لسلامة المنتجات والتغليف المقاوم للعبث من قيمة أفلام الحاجز من البولي إيثيلين داخل شبكات التوزيع الحديثة.

الاتجاهات والفرص الرئيسية

التقدم في الطلاءات الحاجزة العالية والإضافات الوظيفية

اتجاه رئيسي يعيد تشكيل سوق الأفلام الشفافة ذات الحاجز من البولي إيثيلين هو دمج تقنيات الطلاء المتطورة مثل الترسيب بمساعدة البلازما والطلاءات الأكريليكية والإضافات النانوية المركبة التي تعزز معدلات نقل الأكسجين وبخار الرطوبة. تخلق هذه التطورات فرصًا لأفلام البولي إيثيلين لاختراق التطبيقات التي كانت تهيمن عليها رقائق الألمنيوم والرقائق القائمة على البولي إيثيلين تيريفثاليت (PET). القدرة على تقديم شفافية محسنة مع الحفاظ على سلامة الحاجز توسع القابلية للتطبيق داخل السلع المعبأة الفاخرة وأشكال البيع بالتجزئة الموجهة للعرض. تميز الإضافات الوظيفية – مثل العوامل المضادة للميكروبات، وحاصرات الأشعة فوق البنفسجية، والطلاءات المضادة للضباب – أداء أفلام البولي إيثيلين بشكل أكبر، مما يدعم الاستخدامات المتخصصة في المنتجات الطازجة وتغليف البروتين والمكملات الغذائية. يفتح هذا المشهد الابتكاري مسارات لتصنيع الأفلام ذات القيمة المضافة ومحافظ المنتجات ذات الهامش الأعلى.

- على سبيل المثال، تحقق منصة الأفلام الشفافة “GL BARRIER” من Toppan Printing التي تحتوي على طلاءات سيراميكية مترسبة بالبخار من أكسيد الألومنيوم (AlOx) معدلات نقل الأكسجين تصل إلى 0.2 سم³/م²/يوم ونقل الرطوبة أقل من 0.5 جم/م²/يوم، مما يمكن هياكل الحواجز الأحادية المادة من البولي إيثيلين (PE) من مطابقة الأداء الذي يُرى تقليديًا في الأفلام المصفحة بالألومنيوم.

اعتماد التصنيع المستدام وأفلام البولي إيثيلين الحيوية

تخلق الاستثمارات المتزايدة في البولي إيثيلين الحيوي المستمد من المواد الخام المتجددة مثل إيثانول قصب السكر فرصًا لتقليل الاعتماد على الوقود الأحفوري وتقليل البصمة الكربونية عبر سلاسل قيمة التغليف. ومع سعي المنظمات لتحقيق أهداف إزالة الكربون، تضع أفلام الحواجز من البولي إيثيلين الحيوي نفسها كبدائل قابلة للتطبيق دون الحاجة إلى إعادة تصميم كبيرة لمعدات التحويل. يمثل توافر محتوى البولي إيثيلين المعاد تدويره المناسب لإنتاج أفلام الحواجز الغذائية فرصة أخرى، مدفوعة بالتقدم في عمليات التنقية وإزالة التلوث. تسرع الالتزامات الطوعية من العلامات التجارية العالمية نحو تضمين المحتوى المعاد تدويره في التغليف هذا الاتجاه. معًا، يساهم تطوير الراتنج الحيوي، وتوريد المواد المتجددة، وابتكارات إعادة التدوير المغلقة في مسارات النمو المستدام في فئة أفلام الحواجز من البولي إيثيلين.

- على سبيل المثال، يلتقط البولي إيثيلين الحيوي “I’m green™” من Braskem المصنع باستخدام إيثانول قصب السكر ما يصل إلى 3.09 كجم من CO₂ لكل كيلوجرام من الراتنج، كما هو موثق في تقييمات دورة الحياة ISO 14040/44 من طرف ثالث، مع الحفاظ على معدلات تدفق الذوبان تتراوح من 3 إلى 30 جم/10 دقائق، مما يتيح الاستخدام المباشر في معدات البثق والتشكيل الحراري الحالية.

التحديات الرئيسية

قيود أداء الحواجز مقارنة بالبدائل متعددة المواد

على الرغم من التقدم الملحوظ، لا تزال أفلام الحواجز الشفافة من البولي إيثيلين تواجه قيودًا في الأداء عند مقارنتها مباشرة بالهياكل متعددة الطبقات المعتمدة على الألمنيوم أو EVOH للمنتجات الحساسة للغاية للرطوبة أو الأكسجين. تتطلب هذه القيود من المصنعين الاستثمار في تحسينات تكنولوجية، مما يزيد من أعباء تكاليف الإنتاج. لا تزال التطبيقات مثل المشروبات ذات الرائحة العالية، التركيبات المسحوقة، واللحوم المصنعة المستقرة على الرف تعتمد بشكل كبير على المواد المركبة البديلة. يتطلب التغلب على هذه القيود البحث والتطوير المستمر واعتماد الطلاء على نطاق صناعي، مما يمكن أن يمثل تحديًا للمصنعين الصغار إلى المتوسطين. مع تشديد مواصفات أداء العلامات التجارية، يستمر الضغط لتقديم خصائص حواجز محسنة دون إضافة تعقيد أو وزن أو قيود على إعادة التدوير.

الامتثال التنظيمي الصارم وتوحيد المواد

تفرض الأطر القانونية المتزايدة المحيطة بنفايات التغليف، ووضع العلامات البيئية، ومعايير إعادة التدوير تحديات مالية وتشغيلية على منتجي الأفلام ومالكي العلامات التجارية. تعقد الاختلافات في بنية إعادة التدوير عبر المناطق توحيد المنتجات وتحد من نشر التغليف الأحادي المادة المتناغم. يتطلب الامتثال لشهادات المواد الملامسة للطعام، واختبار الهجرة، ولوائح سلامة المواد الكيميائية توثيقًا مستمرًا والتحقق من المختبرات. بالإضافة إلى ذلك، تزيد رسوم مسؤولية المنتج الممتدة والضرائب البلاستيكية من تعرض التكلفة لتنسيقات البولي إيثيلين التقليدية. يمثل التأثير المشترك لتعقيد الامتثال، والاستثمار في الشهادات، وعدم اليقين التنظيمي المتطور رياحًا معاكسة، خاصة للمشاركين الأصغر الذين يهدفون إلى التوسع بشكل تنافسي في الأسواق الدولية.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 28% من سوق الأفلام الشفافة لحواجز البولي إيثيلين (PE) العالمي، مدفوعة بالاستهلاك القوي للأطعمة المعلبة، والوجبات المجمدة، والأدوية، وصيغ الشحن عبر التجارة الإلكترونية. تهيمن الولايات المتحدة على الطلب الإقليمي بفضل قدراتها المتقدمة في التحويل واعتمادها على التعبئة المرنة الجاهزة للبيع بالتجزئة. تشجع اللوائح المتعلقة بالاستدامة على استخدام الأفلام القابلة لإعادة التدوير من مادة واحدة، مما يسرع الاستثمار في البدائل القائمة على البولي إيثيلين بدلاً من الهياكل المعدنية والبولي إيثيلين تيريفثاليت. يتماشى التكامل التكنولوجي في أفلام MAP والأشكال المقاومة للثقب مع لوجستيات البيع بالتجزئة وتوزيع المنتجات الطازجة. يركز العلامات التجارية على التعبئة الخفيفة الوزن والمقاومة للعبث مما يعزز اختراق السوق في فئات خدمات الطعام والرعاية الصحية والمنزلية.

أوروبا

تمثل أوروبا حوالي 24% من السوق، مدعومة بسياسات صارمة للاستدامة في التعبئة، وفرضيات البلاستيك الدائري، واعتماد سريع لأغشية الحواجز القابلة لإعادة التدوير من البولي إيثيلين في قطاعات السلع الاستهلاكية السريعة الحركة، والألبان، واللحوم. تظل ألمانيا وإيطاليا وفرنسا مساهمين رئيسيين بفضل قواعد التصنيع القوية وصناعات الأغذية الموجهة للتصدير. يتم تعزيز الطلب من خلال أطر المسؤولية الموسعة للمنتجين التي تشجع على استبدال الأفلام المركبة بأفلام البولي إيثيلين الأحادية. تشهد المنطقة أيضًا جذبًا قويًا لأفلام الحواجز الحيوية القائمة على البولي إيثيلين والأشكال المرنة المخفضة. يتم دعم النمو بشكل أكبر من خلال الطلب على الأغطية الواقية والأفلام عالية الحواجز المتوافقة مع تقنيات MAP المستخدمة في تطبيقات اللحوم والمخابز.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة تبلغ حوالي 36%، مدفوعة بتوسع معالجة الأغذية بكميات كبيرة، ونمو شبكات التوزيع بالتجزئة، ونمو السكان الحضريين. تمثل الصين والهند فرصًا كبيرة، مع اعتماد سريع للتعبئة المرنة بدلاً من الأشكال الصلبة عبر الوجبات الخفيفة، والحلويات، والتوابل، ومنتجات العناية الشخصية. تدعم مزايا تكلفة التصنيع الإقليمية عمليات التحويل واسعة النطاق والإنتاج الموجه للتصدير. يسرع صعود لوجستيات التجارة الإلكترونية وحلول الوجبات المنزلية الطلب على أفلام الحواجز المتينة من البولي إيثيلين. يعزز الزخم التنظيمي المتزايد نحو الأشكال القابلة لإعادة التدوير والاستثمارات المتزايدة في تقنيات الطلاء موقع آسيا والمحيط الهادئ كأسرع سوق إقليمي نموًا.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 7% من السوق، مدعومة بالطلب المتزايد على استهلاك الأغذية المعبأة، والمشروبات، والإمدادات الصيدلانية. تقود البرازيل والمكسيك عملية الاعتماد مع توسع البيع بالتجزئة الحديث وأصبحت التعبئة المرنة أكثر تنافسية في التكلفة من البدائل الصلبة. تشهد المنطقة استخدامًا متزايدًا لأفلام الحواجز البولي إيثيلين للوجبات الخفيفة الحساسة للرطوبة وتوزيع المنتجات الطازجة. ومع ذلك، تظل التقلبات الاقتصادية والبنية التحتية غير المتساوية لإعادة التدوير عوامل محددة لنشر المواد الأحادية القابلة لإعادة التدوير. تستمر استثمارات العلامات التجارية في عمليات التعبئة المحلية وتحسين سلسلة التوريد في تحفيز نمو السوق، خاصة للأكياس، والرقائق، وأشكال التعبئة الخفيفة للبيع بالتجزئة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5% من الحصة السوقية العالمية، وتتميز بزيادة الطلب على الأغذية الأساسية المعبأة، والمشروبات المعبأة، والسلع المنزلية الاستهلاكية. يزيد توسع توزيع سلسلة التبريد، خاصة في دول مجلس التعاون الخليجي، من الحاجة إلى أفلام الحواجز التي تحافظ على النضارة في المناخات ذات درجات الحرارة العالية. تتحسن القدرة التصنيعية المحلية، رغم استمرار الاعتماد على المواد المستوردة. تقدم التعبئة المرنة كفاءة في التكلفة وراحة للمستهلكين الحساسين للسعر. لا تزال تفويضات الاستدامة في مراحلها الأولى، مما يقدم فرصًا مستقبلية للهياكل الأحادية القابلة لإعادة التدوير مع تطور البنية التحتية وتقدم توحيد توزيع الأغذية.

تقسيمات السوق:

حسب النوع

- البولي إيثيلين منخفض الكثافة (LDPE)

- البولي إيثيلين عالي الكثافة (HDPE)

- البولي إيثيلين منخفض الكثافة الخطي (LLDPE)

- البولي إيثيلين ميتالوسين (mPE)

حسب شكل التغليف

- الأكياس والعبوات الصغيرة

- الأغلفة وأفلام الأغطية

- الأكياس والبطانات

- أفلام الانكماش والتمدد

- العبوات الصدفية وعبوات البليستر

- أفلام التغليف الفراغي وتغليف الغلاف الجوي المعدل (MAP)

حسب السمك

- حتى 25 ميكرون

- 25–50 ميكرون

- 50–100 ميكرون

- أكثر من 100 ميكرون

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أفلام التغليف الشفافة ذات الحاجز البولي إيثيلين (PE) بمشهد تنافسي يشمل منتجي البوليمرات العالميين، ومحوّلي التغليف المرن المتكاملين رأسياً، ومزودي تكنولوجيا الطلاء المتخصصين. تتنافس الشركات الرائدة من خلال التقدم في هياكل PE عالية الحاجز، والرقائق أحادية المادة القابلة لإعادة التدوير، والأفلام المخفضة التي تحافظ على القوة الوظيفية مع تقليل استخدام المواد. تشمل الأولويات الاستراتيجية الاستثمار في راتنجات PE ميتالوسين، والإضافات النانوية، وتقنيات الطلاء بالبلازما أو الأكريليك التي تحسن أداء حاجز الأكسجين والرطوبة. كما يتوسع المشاركون في السوق من خلال إضافة القدرات، والاندماجات، والشراكات الإقليمية لتعزيز مرونة الإمداد والقرب من مراكز السلع الاستهلاكية السريعة الحركة، ومعالجة الأغذية، والصيدلة. تلعب الالتزامات بالاستدامة دوراً حاسماً، حيث يقدم المصنعون أفلام PE ذات الأساس الحيوي وحلول المحتوى المعاد تدويره لتتماشى مع تفويضات التغليف الدائري. تبقى قدرات التخصيص بما في ذلك الأفلام المتوافقة مع MAP، والطلاءات المضادة للضباب، وتغليف العرض عالي الوضوح عوامل تمييز أساسية، مدعومة بمبادرات البحث والتطوير التي تركز على تحسين الأداء والامتثال التنظيمي عبر قطاعات الاستخدام النهائي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- 3M (الولايات المتحدة)

- Zhejiang Changyu New Materials Co., Ltd. (الصين)

- Mondi (المملكة المتحدة)

- Glenroy Inc. (الولايات المتحدة)

- Sealed Air (الولايات المتحدة)

- TOPPAN Inc. (اليابان)

- Amcor Plc (سويسرا)

- Momar Industries (الولايات المتحدة)

- Klöckner Pentaplast (المملكة المتحدة)

التطورات الأخيرة

- في نوفمبر 2025: قامت شركة TOPPAN التابعة، TOPPAN Speciality Films Private Limited (TSF)، بتركيب خط تصنيع هجين جديد قادر على إنتاج أفلام BOPP وBOPE، مما يتيح إنتاج مادة البولي إيثيلين الأحادية (BOPE) إلى جانب الأفلام التقليدية من البولي بروبيلين، مما يزيد من قدرة إنتاج الأفلام بحوالي 40% للاستجابة للطلب العالمي المتزايد على التغليف المرن.

- في يوليو 2024، وسعت شركة Mondi محفظتها من أفلام الحاجز الأحادية، حيث طرحت أفلام حاجز قابلة لإعادة التدوير تعتمد على البولي إيثيلين مصممة للتغليف المرن لدعم أهداف الاقتصاد الدائري.

- في ديسمبر 2023، استضافت شركة TOPPAN Packaging Czech s.r.o.، التابعة لمجموعة TOPPAN، حفل وضع حجر الأساس لبدء بناء منشأة جديدة في موست، الواقعة في منطقة أوستي ناد لابم في جمهورية التشيك. ستنتج المنشأة GL BARRIER، وهو فيلم حاجز شفاف رائد تم تطويره وإنتاجه بواسطة مجموعة TOPPAN، لتلبية الطلب العالمي المتزايد على التغليف الصديق للبيئة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، شكل التغليف، السمك و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروضهم من المنتجات، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

النظرة المستقبلية

- سيزداد تبني أفلام الحاجز الأحادية من البولي إيثيلين في المستقبل مع تعزيز تفويضات إعادة التدوير العالمية.

- ستحسن الابتكارات في الطلاء والإضافات بشكل كبير خصائص الحاجز ضد الأكسجين والرطوبة.

- سيكتسب البولي إيثيلين القائم على المواد الحيوية ومصادر الراتنج المتجددة زخماً بين العلامات التجارية التي تركز على الاستدامة.

- ستستمر الأفلام الخفيفة الوزن في استبدال أشكال التغليف الصلبة عبر قطاعات متعددة.

- ستوسع لوجستيات التجارة الإلكترونية الطلب على حلول أفلام البولي إيثيلين المقاومة للثقب والدالة على العبث.

- ستشهد أفلام الحاجز الشفافة المتوافقة مع MAP استخداماً أعلى في تغليف الأطعمة الطازجة والبروتينات.

- ستعزز الطباعة الرقمية والمعرفات الذكية إمكانية التتبع وتخصيص التغليف.

- سيدعم توسيع قدرة التحويل الإقليمية مرونة سلسلة التوريد المحلية.

- سيشكل التعاون بين منتجي البوليمر، المحولات، والعلامات التجارية للسلع الاستهلاكية السريعة التصميم الدائري للمواد.

- ستدفع الإنفاذ التنظيمي لاعتماد أوسع لهياكل البولي إيثيلين القابلة لإعادة التدوير بدلاً من الصفائح المركبة.