نظرة عامة على السوق

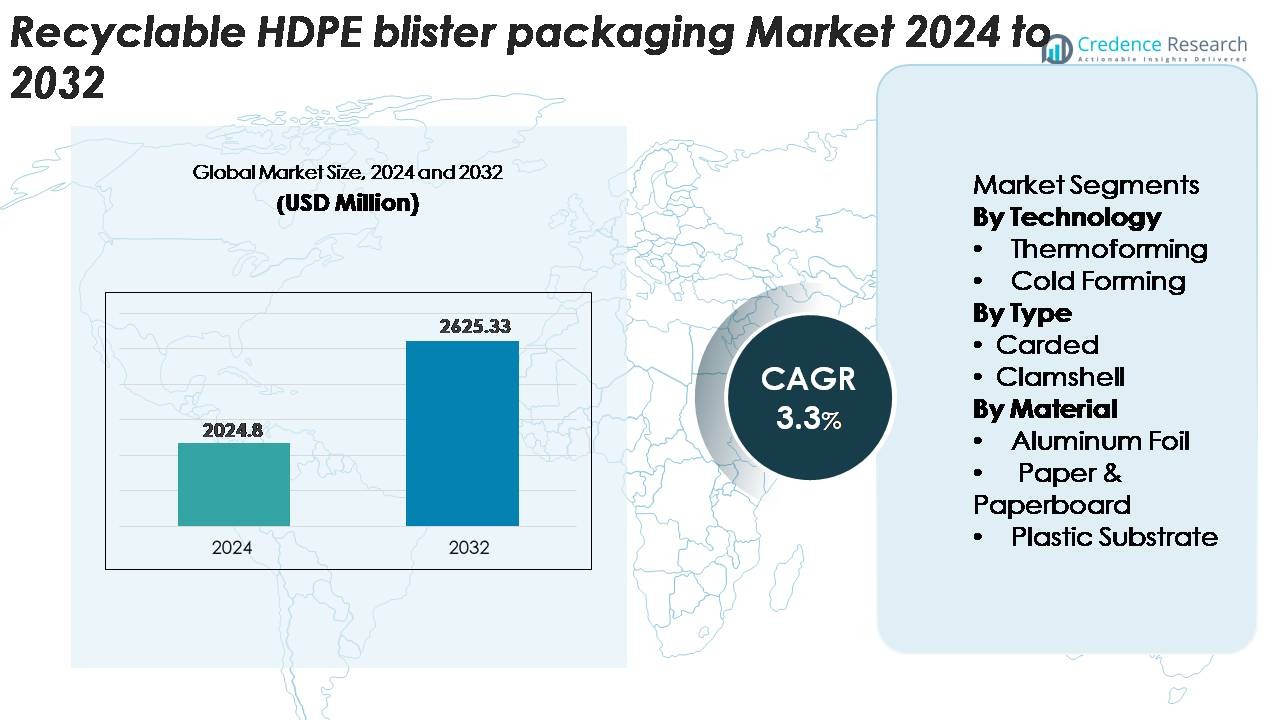

تم تقييم سوق تغليف البليستر القابل لإعادة التدوير من HDPE بمبلغ 2,024.8 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,625.33 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 3.3٪ خلال فترة التوقعات (2025-2032).

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تغليف البليستر القابل لإعادة التدوير من HDPE لعام 2024 |

2,024.8 مليون دولار أمريكي |

| سوق تغليف البليستر القابل لإعادة التدوير من HDPE، معدل النمو السنوي المركب |

3.3% |

| حجم سوق تغليف البليستر القابل لإعادة التدوير من HDPE لعام 2032 |

2,625.33 مليون دولار أمريكي |

تشمل الشركات الرائدة في سوق تغليف البليستر القابل لإعادة التدوير من HDPE شركة Amcor plc، وشركة Sonoco Products، وConstantia Flexibles، وKlöckner Pentaplast (KP)، وHuhtamaki، وBlisterpak, Inc.، وجميعها توسع حلول البليستر المصنوعة من مادة HDPE الأحادية لتلبية أهداف الاستدامة للعلامات التجارية والمتطلبات التنظيمية. تركز هذه الشركات على خطوط التشكيل الحراري المتقدمة، والركائز عالية النقاء من HDPE، وطلاءات الحواجز المحسنة التي تعزز القابلية لإعادة التدوير دون المساس بحماية المنتج. تقود أمريكا الشمالية السوق العالمية بحصة تبلغ حوالي 32٪، مدعومة بالطلب القوي على الأدوية والبنية التحتية المتقدمة لإعادة التدوير، تليها أوروبا بحوالي 28٪، مدفوعة بتفويضات صارمة لدائرية التغليف واعتماد سريع للتنسيقات الأحادية المادة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق تغليف البليستر القابل لإعادة التدوير من HDPE إلى 2,024.8 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,625.33 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 3.3% مدفوعًا بزيادة الطلب العالمي على أشكال البليستر الأحادية المادة والقابلة لإعادة التدوير بالكامل.

- تشمل المحركات القوية للسوق الضغط التنظيمي من أجل التغليف المستدام، والتبني السريع في الصناعات الدوائية والعناية الشخصية، وتحسين كفاءة التشكيل الحراري التي تعزز مكانة HDPE كبديل قابل لإعادة التدوير مفضل للهياكل القائمة على PVC.

- تسلط الاتجاهات الرئيسية الضوء على الاستخدام المتسارع لبليستر HDPE الأحادي المادة، وزيادة دمج rHDPE، واعتماد متزايد عبر الرعاية الصحية بدون وصفة طبية، والإلكترونيات الصغيرة، والتغليف الجاهز للبيع بالتجزئة، مع احتفاظ التشكيل الحراري بحصة التكنولوجيا المهيمنة.

- تشتد الأنشطة التنافسية مع استثمار اللاعبين الرئيسيين في الطلاءات الحاجزة القابلة لإعادة التدوير، والركائز عالية الوضوح من HDPE، وبرامج التغليف الدائري، بينما تظهر القيود بسبب القيود الحاجزة مقارنة بالرقائق متعددة الطبقات والبنية التحتية غير المتسقة لإعادة التدوير عالميًا.

- إقليميًا، تتصدر أمريكا الشمالية بنسبة ~32%، تليها أوروبا بنسبة ~28% وآسيا والمحيط الهادئ بنسبة ~26%، بينما تحافظ البليستر المبطنة وركائز البلاستيك HDPE على أعلى حصص القطاعات عالميًا.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب التكنولوجيا

يمثل التشكيل الحراري التكنولوجيا المهيمنة في تغليف البليستر القابل لإعادة التدوير من HDPE، حيث يستحوذ على أكبر حصة في السوق بفضل قدراته على التشكيل الدقيق، والإنتاجية العالية، والتوافق مع التصاميم الأحادية المادة خفيفة الوزن. قدرته على إنشاء هياكل تجويف متسقة مع تقليل هدر المواد تجعله الحل المفضل لتطبيقات الأدوية والعناية الشخصية والسلع الاستهلاكية. بينما يُستخدم التشكيل البارد لمتطلبات الحاجز الأعلى، إلا أنه يحتفظ بحصة أصغر نظرًا لدورات الإنتاج الأبطأ وتكاليف المواد الأعلى التي تحد من التبني الواسع مقارنة بكفاءة وقابلية التوسع لخطوط التشكيل الحراري.

· على سبيل المثال، يعمل نظام البليستر AmSky™ HDPE من Amcor على خطوط البليستر الصيدلانية القياسية عالية السرعة ويستبدل PVC بهيكل قابل لإعادة التدوير بالكامل. كما تقدم أفلام التشكيل Optym™ القائمة على HDPE من الشركة عمق تشكيل مستقر ومقاومة ثقب موثوقة أثناء الإنتاج السريع لتغليف الأدوية.

حسب النوع

يحتفظ تغليف البليستر المبطّن بالحصة المهيمنة في قطاع HDPE القابل لإعادة التدوير، مدفوعًا برؤيته القوية على الرف، وهيكله الخفيف، وتوافقه مع طبقات الختم الأحادية المادة التي تدعم أهداف الدائرية. تجعل كفاءة التكلفة والقدرة على دمج ميزات مقاومة العبث هذا الشكل مناسبًا للغاية لمنتجات الرعاية الصحية بدون وصفة طبية، والإلكترونيات الصغيرة، والسلع المنزلية. تحتفظ الأغلفة القابلة للفتح بحصة ثانوية بفضل متانتها وقوتها الوقائية، لكن اللوائح المتزايدة للاستدامة وضغط تجار التجزئة لتقليل كتلة البلاستيك تحول الطلب بشكل متزايد نحو الأشكال المبطنة القابلة لإعادة التدوير المبسطة مع محتوى HDPE محسن.

· على سبيل المثال، تزيل منصة EnviroSense® PaperBlister™ من Sonoco البطاقة الأمامية البلاستيكية بالكامل وتقلل من استخدام البلاستيك الإجمالي بنسبة تصل إلى 80% مقارنة بأشكال البليستر PVC–PET. يحافظ التصميم على قوة الختم مستقرة ويعمل على معدات الختم الحراري القياسية المستخدمة في تغليف التجزئة والرعاية الصحية.

حسب المادة

تهيمن الركائز البلاستيكية، وخاصة صفائح HDPE القابلة لإعادة التدوير، على قطاع المواد لأنها تقدم أفضل توازن بين القابلية للتشكيل والصلابة والتوافق مع تيار إعادة التدوير. يدعم حصتها الأعلى التقدم في هياكل البثور ذات المادة الواحدة وتحسين الطلاءات الحاجزة التي تلغي الحاجة إلى الصفائح متعددة المواد. تكتسب مكونات الورق والورق المقوى زخماً كمواد داعمة في تنسيقات العبوات البيئية الهجينة، بينما يحتفظ رقائق الألومنيوم بدور محدود حيث تكون حماية الرطوبة والضوء حاسمة. ومع ذلك، يواصل السوق التحرك نحو هياكل تركز على HDPE لتلبية معايير القابلية لإعادة التدوير وتقليل تعقيد التغليف المركب.

العوامل الرئيسية للنمو

توسيع لوائح التغليف المستدامة

تعمل اللوائح العالمية المتزايدة الصرامة التي تروج لحلول التغليف القابلة لإعادة التدوير والمكونة من مادة واحدة على تسريع الطلب على تنسيقات البثور القابلة لإعادة التدوير من HDPE. تفرض الحكومات في أمريكا الشمالية وأوروبا وأجزاء من آسيا الآن تقليل النفايات البلاستيكية، ومسؤولية المنتج الممتدة، ووضع علامات أوضح على القابلية لإعادة التدوير مما يدفع الشركات المصنعة إلى الابتعاد عن هياكل PVC أو PET متعددة الطبقات التي يصعب معالجتها في تيارات إعادة التدوير. يضع توافق HDPE مع أنظمة استعادة البولي إيثيلين عالي الكثافة الحالية كبديل مفضل، مما يمكن العلامات التجارية من تحقيق الامتثال والأهداف المستدامة. تعزز توقعات المستهلكين لتغليف منخفض الكربون وبطاقات الأداء البيئية التي يقودها تجار التجزئة هذا التحول، مما يدفع الاستثمارات المتسارعة في خطوط البثور المتوافقة مع إعادة التدوير. يستمر هذا الزخم التنظيمي في توسيع السوق لتنسيقات تعتمد على HDPE تقدم قابلية عالية لإعادة التدوير دون المساس بحماية المنتج أو جاذبيته البصرية.

· على سبيل المثال، نظام البثور القابل لإعادة التدوير Amcor’s AmSky™ يستبدل PVC/PVDC بهيكل كامل من HDPE يتناسب مع تيارات إعادة التدوير المعروفة لـ HDPE. يستخدم فيلم الغطاء طبقة ختم مكونة من مادة واحدة في نطاق 18-22 ميكرون لدعم الختم الموثوق على خطوط البثور الصيدلانية القياسية.

زيادة الاعتماد في الأدوية والعناية الشخصية

يعتبر النمو في قطاعات الأدوية والرعاية الصحية المتاحة دون وصفة طبية محفزًا رئيسيًا لتغليف البثور القابل لإعادة التدوير من HDPE بسبب متانة المادة وتنوع الحاجز وملاءمتها لخطوط التشكيل الحراري ذات الحجم الكبير. مع زيادة الطلب العالمي على الأدوية، خاصة في التركيبات الصلبة، يسعى المصنعون إلى تغليف يوازن بين سلامة المنتج والمسؤولية البيئية. تتيح قوة HDPE واستقرار الرطوبة ومرونة التصميم استبدال البثور التقليدية متعددة المواد مع الحفاظ على الامتثال التنظيمي ومعايير الدليل على العبث. كما توسع العلامات التجارية للعناية الشخصية اعتمادها حيث تنتقل إلى تغليف مكون من مادة واحدة قابلة لإعادة التدوير لتحسين تصور العلامة التجارية وتقليل البصمة البيئية. يدفع الزخم المشترك من هذه الصناعات إلى شراء واسع النطاق للركائز HDPE ويسرع مشاريع إعادة تصميم التغليف التي تدمج تنسيقات البثور القابلة لإعادة التدوير.

· على سبيل المثال، يوفر فيلم Honeywell’s Aclar® UltRx 6000 PCTFE معدلات نقل بخار رطوبة منخفضة للغاية تصل إلى 0.038 جم/م²/يوم عند 38°C/100% RH، مما يوفر أحد أعلى الحواجز الرطوبية للبثور الصيدلانية. عادة ما يتم تصفيح الفيلم بهياكل PVC أو PET لدعم استقرار الحاجز العالي للأدوية الصلبة الحساسة.

التطورات في هندسة العبوات البلاستيكية أحادية المادة

يخلق التقدم التكنولوجي في تصميم المواد الأحادية فرصًا جديدة لتغليف العبوات البلاستيكية HDPE من خلال تحسين القابلية للتشكيل والوضوح والأداء الميكانيكي. تتيح الابتكارات في الطلاءات الحاجزة وطبقات الإغلاق الحراري وتحسينات السطح الآن لـ HDPE تحقيق مستويات حماية تقليدية تقدمها هياكل PVC–foil المصفحة. قامت الشركات المصنعة للمعدات بترقية أدوات التشكيل الحراري، مما يمكن من الحصول على تفاصيل تجويف أكثر حدة وتقليل تباين السماكة مع الحفاظ على سرعات خط عالية. تساعد هذه التطورات المحولات على تقليل استخدام المواد وتعزيز قابلية إعادة التدوير من خلال التخلص من المواد اللاصقة والطبقات المصفحة المتعددة والركائز غير المتوافقة. ومع تركيز العلامات التجارية على نماذج التغليف الدائري، يعزز توافق HDPE مع الأنظمة المغلقة وتوافر محتوى معاد تدويره بعد الاستهلاك (PCR) مكانته كمادة تغليف مستقبلية جاهزة.

الاتجاهات والفرص الرئيسية

نمو أنظمة التغليف أحادية المادة والدائرية

اتجاه رئيسي يشكل السوق هو التحول نحو أطر التغليف الدائرية المبنية حول تنسيقات HDPE أحادية المادة. تتبنى الشركات بشكل متزايد هياكل العبوات التي تدمج واجهات HDPE مع دعائم خلفية من HDPE أو ورقية، مما يتيح إعادة التدوير المبسط في الأنظمة الميكانيكية. يستكشف مطورو التغليف أيضًا المكونات القابلة للفصل، والتصاميم سهلة الفتح، وتعليمات إعادة التدوير الواضحة لتحسين مشاركة المستهلك. يفتح هذا الاتجاه فرصًا للعلامات التجارية لتحسين درجات الأداء البيئي، وتقليل رسوم التخلص من النفايات، والتوافق مع معايير الاستدامة لدى تجار التجزئة. يعزز التوسع السريع في مبادرات الاقتصاد الدائري في جميع أنحاء العالم الطلب على تغليف العبوات الذي يكون وظيفيًا وقابلاً لإعادة التدوير بالكامل.

· على سبيل المثال، يستخدم نظام Amcor’s AmSky™ Blister نظام HDPE أحادي المادة لكل من القاعدة المشكلة حراريًا والغطاء، محققًا تصنيف قابلية إعادة تدوير بنسبة 87% في تيارات البولي إيثيلين الصلبة التي تم التحقق منها بواسطة Cyclos-HTP وحصل على اعتراف التوجيه الحاسم من جمعية إعادة تدوير البلاستيك.

زيادة استخدام HDPE المعاد تدويره (rHDPE) في هياكل العبوات

تنشأ الفرص الناشئة من دمج HDPE المعاد تدويره (rHDPE) في مكونات العبوات لدعم أهداف المناخ للشركات وتقليل الاعتماد على الراتنج البكر. تتيح التقدم في تقنيات معالجة rHDPE عالية النقاء الآن تحسين استقرار اللون وتقليل الرائحة والقوة الميكانيكية المناسبة للسلع الاستهلاكية غير المعقمة وبعض المنتجات الصحية. مع التزام المزيد من مالكي العلامات التجارية بمتطلبات الحد الأدنى من المحتوى المعاد تدويره، يتوسع الطلب على تركيبات تشكيل العبوات المتوافقة مع rHDPE. الشركات المصنعة للتغليف التي يمكنها تقديم صفائح عبوات rHDPE عالية الجودة وفعالة من حيث التكلفة ستستفيد من اتفاقيات التوريد طويلة الأجل مع شركات السلع الاستهلاكية التي تركز على الاستدامة.

توسع التغليف المصمم بيئيًا للبيع بالتجزئة والتجارة الإلكترونية

تتطلب منصات البيع بالتجزئة والتجارة الإلكترونية بشكل متزايد تغليفًا يقلل من النفايات ويحسن قابلية إعادة التدوير ويتحمل ضغوط الشحن مما يفتح فرصًا جديدة لتصاميم العبوات البلاستيكية HDPE القابلة لإعادة التدوير. يدعم صعود تنسيقات الشحن في الحاوية الخاصة والتغليف الثانوي المصمم بيئيًا اعتماد العبوات البلاستيكية HDPE المتينة والخفيفة الوزن. تعيد العلامات التجارية أيضًا تصميم التغليف لتقليل الكتلة البلاستيكية الإجمالية، ودمج ميزات الدليل على العبث، وتعزيز العرض البصري. مع نمو المبيعات عبر الإنترنت للأدوية والعناية الشخصية والسلع الاستهلاكية، يمكن للمصنعين الاستفادة من الطلب على تنسيقات العبوات البلاستيكية HDPE المحسنة للوجستيات والعرض الجاهز للرف.

- على سبيل المثال، أطلقت مجموعة جونز للرعاية الصحية FlexRx One، وهو حل للتغليف بالبلاستر المستدام مصمم للصيدليات مع ميزات محسنة لإعادة التدوير لتوزيع التجزئة والتجارة الإلكترونية.

التحديات الرئيسية

قيود الحواجز مقارنة بالرقائق متعددة المواد

تتمثل التحدي الرئيسي لتغليف البلاستر القابل لإعادة التدوير من HDPE في مطابقة الأداء العالي للحواجز للرقائق التقليدية من PVC/الرقائق أو Aclar المستخدمة في الأدوية والمنتجات الحساسة للرطوبة. على الرغم من التقدم في الطلاءات وصيغ HDPE التي حسنت مستويات الحماية، إلا أن بعض التطبيقات التي تتطلب معدلات نقل بخار رطوبة منخفضة للغاية لا تزال تعتمد على الهياكل متعددة الطبقات غير القابلة لإعادة التدوير. يجب على المحولات موازنة الاستدامة مع استقرار المنتج، مما يؤدي غالبًا إلى تنازلات في مدة الصلاحية أو أداء الختم. يتطلب التغلب على هذه القيود الابتكار المستمر في هندسة الحواجز، والطلاءات الوظيفية، والركائز عالية الوضوح من HDPE التي يمكنها تلبية المعايير التنظيمية الصارمة دون المساس بإمكانية إعادة التدوير.

البنية التحتية المحدودة لإعادة التدوير وكفاءة فرز المواد

على الرغم من قابلية HDPE لإعادة التدوير، إلا أن البنية التحتية العالمية لإعادة التدوير لا تزال غير متسقة، خاصة في الأسواق الناشئة حيث تكون قدرات الجمع والفرز والمعالجة غير متطورة. تفضل العديد من مرافق الفرز العناصر الأكبر من HDPE مثل الزجاجات، مما يجعل من الصعب اكتشاف وفصل مكونات البلاستر ذات السماكة الرقيقة. تزيد بقايا المواد اللاصقة، والبطانات الورقية، والتلوث متعدد المواد من تعقيد الاسترداد وتقلل من عوائد المعالجة. تحد هذه القيود من حجم نفايات البلاستر من HDPE التي تعود بنجاح إلى مسار إعادة التدوير. يتطلب معالجة هذا التحدي جهودًا تعاونية بين مصنعي التغليف، والمعيدين، وصانعي السياسات لتعزيز تقنيات فرز المواد ووضع إرشادات تصميم موحدة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حوالي 32% من سوق تغليف البلاستر القابل لإعادة التدوير من HDPE، مدفوعة بالبنية التحتية المتقدمة لإعادة التدوير، والتوافق التنظيمي القوي نحو التغليف أحادي المادة، واعتماد عالي عبر قطاعات الأدوية والعناية الشخصية. تقود الولايات المتحدة النمو الإقليمي بسبب التكامل السريع لأشكال البلاستر القائمة على HDPE في الرعاية الصحية بدون وصفة طبية والتفويضات المستدامة المدفوعة بالتجزئة. يواصل كبار مصنعي التغليف ترقية خطوط التشكيل الحراري لدعم منصات HDPE أحادية المادة، مما يعزز قيادة المنطقة. تسرع مبادرات الاقتصاد الدائري المتزايدة في كندا الطلب على تصميمات البلاستر القابلة لإعادة التدوير بالكامل التي تقلل من التغليف المركب وتحسن كفاءة الاسترداد.

أوروبا

تمثل أوروبا ما يقرب من 28% من السوق العالمية، مدعومة بأنظمة بيئية صارمة، وأطر مسؤولية المنتج الممتدة، واعتماد مبكر للهياكل البلاستر أحادية المادة. تظل ألمانيا، وفرنسا، وإيطاليا، والمملكة المتحدة مساهمين رئيسيين حيث تنتقل شركات الأدوية والسلع الاستهلاكية من الأشكال القائمة على PVC إلى حلول HDPE لتلبية أهداف إعادة التدوير. يدفع النظام البيئي الناضج لإعادة التدوير في المنطقة وبطاقات الأداء المستدامة القوية لدى تجار التجزئة العلامات التجارية نحو أنظمة البلاستر المتمركزة حول HDPE. بالإضافة إلى ذلك، تواصل التوجيهات على مستوى الاتحاد الأوروبي التي تعزز تقليل الكتلة البلاستيكية وتحسين إمكانية إعادة التدوير تشكيل استراتيجيات الشراء، مما يعزز مكانة أوروبا كمتبني رائد لتغليف البلاستر القابل لإعادة التدوير من HDPE.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 26% من السوق، مدفوعة بالتوسع السريع في إنتاج الأدوية، وزيادة استهلاك العناية الشخصية، والاعتماد المتزايد على التغليف المستدام في الصين والهند واليابان وجنوب شرق آسيا. تساهم المبادرات الحكومية التي تروج للبلاستيك القابل لإعادة التدوير وتحسين إدارة النفايات في تسريع التحول نحو صيغ البليستر القائمة على HDPE. يساهم استثمار الصين في مرافق إعادة التدوير ذات السعة العالية ومتطلبات الامتثال المتزايدة لـ EPR في الهند في زيادة الطلب على الهياكل أحادية المادة. يدعم التحضر المتزايد وتوسيع شبكات البيع بالتجزئة زيادة استخدام بليستر HDPE، خاصة في الإلكترونيات الصغيرة والضروريات الصحية وخطوط منتجات السلع الاستهلاكية السريعة الحركة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 8% من السوق، مدفوعة بزيادة الوعي بالتغليف القابل لإعادة التدوير، وارتفاع توزيع الأدوية، والتحديث التدريجي لصيغ تغليف التجزئة. تقود البرازيل والمكسيك الطلب الإقليمي حيث يتبنى المصنعون حلول بليستر HDPE للامتثال للمعايير المستدامة الناشئة وتقليل الاعتماد على الهياكل متعددة المواد. ومع ذلك، فإن البنية التحتية المحدودة لإعادة التدوير والتنفيذ غير المتكافئ للوائح يحد من اختراق السوق بشكل أوسع. على الرغم من هذه التحديات، فإن الاستثمارات المتزايدة في قدرات التشكيل الحراري وتفضيل المستهلك المتزايد للتغليف المسؤول بيئيًا يدعم التبني المستمر عبر فئات الرعاية الصحية والعناية الشخصية والسلع المنزلية.

الشرق الأوسط وأفريقيا

يمثل الشرق الأوسط وأفريقيا حوالي 6% من السوق، ويتميز بزيادة تنفيذ السياسات المستدامة ونشاط متزايد في تصنيع السلع الاستهلاكية. تعد الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا من المتبنين الأوائل، مدعومة بالاستثمار في تقنيات إعادة التدوير وتوسيع عمليات تغليف الأدوية المحلية. في حين أن اختراق السوق بشكل عام لا يزال أقل من المناطق الأخرى بسبب قيود البنية التحتية، فإن الطلب على صيغ البليستر القابلة لإعادة التدوير القائمة على HDPE يزداد مع ترويج الحكومات لتقليل النفايات وتقديم العلامات التجارية متعددة الجنسيات لأهداف التغليف الدائري. من المتوقع أن تدعم التحسينات التدريجية في أنظمة الجمع والفرز النمو الإقليمي المستمر.

تقسيمات السوق:

حسب التكنولوجيا

- التشكيل الحراري

- التشكيل البارد

حسب النوع

حسب المادة

- رقائق الألومنيوم

- الورق والكرتون

- الركيزة البلاستيكية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق تغليف HDPE القابل لإعادة التدوير بمشاركة قوية من الشركات المصنعة للتغليف العالمية والإقليمية التي تسرع من انتقالها نحو حلول المواد الأحادية. تقوم الشركات الرائدة مثل Amcor plc وSonoco Products Company وConstantia Flexibles وKlöckner Pentaplast وHuhtamaki بتوسيع منصات HDPE الشفافة والقابلة لإعادة التدوير بالكامل المصممة خصيصًا للأدوية والعناية الشخصية والسلع الاستهلاكية الصغيرة. تركز الشركات على التقدم في كفاءة التشكيل الحراري وطلاءات HDPE المعززة بالحاجز وتقنيات الختم التي تمكن العلامات التجارية من استبدال الأشكال القائمة على PVC دون المساس بحماية المنتج. تعزز الاستثمارات الاستراتيجية في برامج التغليف الدائري ودمج HDPE المعاد تدويره بعد الاستهلاك ومصادر المواد المستدامة من الموقف التنافسي. تسمح الشراكات مع شركات الأدوية والسلع الاستهلاكية السريعة، إلى جانب الترقيات في خطوط التشكيل عالية السرعة، للموردين الرائدين بتأمين عقود طويلة الأجل. وبينما يكون الابتكار قويًا، تشتد المنافسة أيضًا حول تحسين التكاليف والامتثال لمعايير إعادة التدوير العالمية، مما يجبر الشركات المصنعة على تعزيز الأداء وتقليل وزن المواد وتحسين توافق الاسترداد للحفاظ على الريادة في السوق.

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، أعلنت شركة Honeywell International Inc. أن تقنية فيلم Aclar الخاصة بها تم اختيارها من قبل Evertis للاستخدام في تغليف الأدوية، مما يدعم أداء الحاجز وأهداف إعادة التدوير.

- في أكتوبر 2024، قدمت شركة Klöckner Pentaplast (kp) حل فيلم التغليف الطبي المستدام kpNext® MDR1، مما يدل على التقدم في أشكال التغليف المستدامة ذات الحاجز العالي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التكنولوجيا والنوع والمواد والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم وعروض المنتجات والاستثمارات ومصادر الإيرادات والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية وتحليل SWOT والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق والسيناريوهات التنظيمية والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على أشكال البليستر المصنوعة من مادة HDPE الأحادية في الارتفاع مع دفع اللوائح العالمية العلامات التجارية نحو حلول التعبئة القابلة لإعادة التدوير بالكامل.

- ستسرع شركات الأدوية والرعاية الصحية التي تُصرف بدون وصفة طبية من التحول من الهياكل القائمة على PVC إلى أشكال HDPE القابلة لإعادة التدوير لتحسين الامتثال ودرجات الاستدامة.

- ستتوسع تبني الأفلام HDPE ذات الوضوح العالي والمعززة بالحواجز مع تقدم تقنيات الطلاء وتمكين توافق أوسع للمنتجات.

- سيزداد دمج HDPE المعاد تدويره في ركائز البليستر مع التزام العلامات التجارية بأهداف محتوى معاد تدويره أعلى وبرامج التعبئة الدائرية.

- ستحتفظ عملية التشكيل الحراري بالهيمنة مع ترقية الشركات المصنعة للخطوط عالية السرعة لدعم المقاييس الأرق وتحسين دقة التجاويف.

- سيؤدي نمو التجارة الإلكترونية إلى زيادة الطلب على تصميمات البليستر HDPE المتينة والخفيفة الوزن والصديقة للوجستيات والمُحسّنة للحماية وإعادة التدوير.

- سيكثف تجار التجزئة متطلبات الاستدامة، مما يعزز الانتقال نحو عبوات البليستر المصنوعة من HDPE مع تقليل كتلة المواد.

- ستحسن الاستثمارات في البنية التحتية الإقليمية لإعادة التدوير وتقنيات الكشف معدلات استرداد HDPE وتعزز الدائرية.

- ستكتسب تصميمات البليستر الهجينة من HDPE والورق زخماً مع تحقيق الشركات توازنًا بين أهداف الاستدامة واحتياجات العرض البصري.

- سيزداد التركيز على الكفاءة في التكلفة وتحسين المواد والشراكات التي تسرع من تبني البليستر HDPE على نطاق واسع.