نظرة عامة على السوق

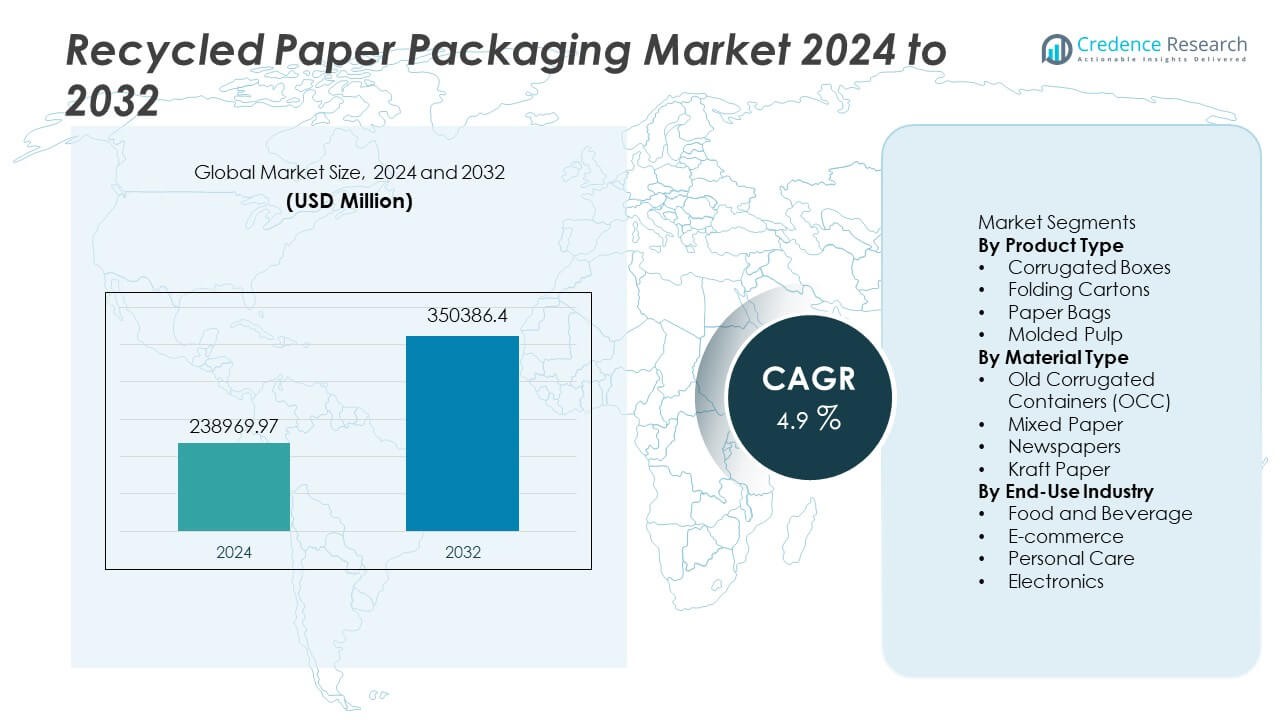

تم تقييم سوق تغليف الورق المعاد تدويره بمبلغ 238,969.97 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 350,386.4 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 4.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تغليف الورق المعاد تدويره 2024 |

238,969.97 مليون دولار أمريكي |

| سوق تغليف الورق المعاد تدويره، معدل النمو السنوي المركب |

4.9% |

| حجم سوق تغليف الورق المعاد تدويره 2032 |

350,386.4 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق تغليف الورق المعاد تدويره شركة International Paper، وشركة WestRock، ومجموعة Smurfit Kappa، ومجموعة Mondi، وشركة DS Smith Plc، وشركة UPM-Kymmene، وشركة Georgia-Pacific LLC، وشركة Oji Holdings، وشركة Pratt Industries، وشركة Nine Dragons Paper Holdings. تستثمر هذه الشركات في قدرات الورق المقوى، وتقنيات إعادة تدوير الألياف، وشراكات التغليف الدائري مع منصات البيع بالتجزئة والتجارة الإلكترونية الكبيرة. تقود أمريكا الشمالية السوق بحصة 31%، مدعومة بأنظمة استرداد متقدمة وطلب قوي على شحن التجارة الإلكترونية، تليها أوروبا بنسبة 28%، مدفوعة بلوائح إعادة التدوير الصارمة ووعي المستهلك العالي. تحتل منطقة آسيا والمحيط الهادئ 27% بسبب النمو السريع في الإنتاج الصناعي واستهلاك التغليف المدعوم بشبكات جمع الألياف المتوسعة.

رؤى السوق

رؤى السوق

- وصل السوق إلى 238,969.97 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 350,386.4 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب 4.9%، مدعومًا بتزايد اعتماد التغليف الصديق للبيئة عبر الصناعات العالمية.

- تدفع قواعد الاستدامة القوية وزيادة أحجام شحن التجارة الإلكترونية صناديق الكرتون المعاد تدويرها، التي تقود حصة نوع المنتج بنسبة 58%، بينما تهيمن الأغذية والمشروبات على الاستخدام النهائي بنسبة 39% نظرًا للاستهلاك العالي للتغليف الجاهز للشحن والرفوف.

- تشمل الاتجاهات الرئيسية استبدال البلاستيك في التجزئة، وتطوير الكرتون الخفيف الوزن، وزيادة استخدام صواني اللب المصبوب للإلكترونيات والأغذية، مدعومة بالاستثمارات التكنولوجية في الطباعة والتشكيل ودرجات الحواجز.

- تظل الأنشطة التنافسية قوية حيث توسع كبرى شركات الورق قدرات إعادة التدوير، وتحسن تنظيف الألياف، وتدمج أنظمة المصادر الرقمية؛ الشراكات مع شركات التجارة الإلكترونية العالمية تحافظ على الطلب العالي على الكرتون المموج.

- تحتل أمريكا الشمالية حصة 31%، تليها أوروبا بنسبة 28% وآسيا والمحيط الهادئ بنسبة 27%، مدعومة بشبكات الاسترداد المتقدمة وتفضيل المستهلك المتزايد للحلول التغليفية المستدامة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

تتصدر الصناديق المموجة قطاع المنتجات بحصة تقارب 58%، مدفوعة بالاستخدام الواسع في الشحن، وتغليف المواد الغذائية، وتغليف التجزئة. يدعم التوازن القوي بين القوة والوزن والإمكانية العالية لإعادة التدوير استمرار التبني الصناعي. تحتل الكرتونات القابلة للطي حصة تقارب 22% بسبب الاستخدام الواسع في منتجات العناية الشخصية والسلع الاستهلاكية السريعة التي تتطلب العلامات التجارية المطبوعة. تمثل الأكياس الورقية حصة تقارب 12% مدعومة بزيادة الحظر على الأكياس البلاستيكية في متاجر التجزئة. تمتلك اللب المصبوب حصة تقارب 8%، مدعومة باحتياجات التغليف الوقائي في الإلكترونيات وحاويات الطعام. تزداد الطلبات مع استبدال العلامات التجارية لدرجات الورق البكر ببدائل معاد تدويرها في سلاسل التوريد العالمية.

- على سبيل المثال، تم تقديم حل “TopClip” الحاصل على براءة اختراع من شركة Smurfit Kappa من قبل العملاء، مثل أحد كبار مصنعي الجعة الهولنديين، كبديل ورقي للتغليف البلاستيكي القابل للانكماش، والذي في تطبيقهم يزيل كمية كبيرة من البلاستيك سنويًا ويؤدي إلى تقليل البصمة الكربونية.

حسب نوع المادة

تسيطر الحاويات المموجة القديمة (OCC) على قطاع المواد بحصة تقارب 63%، مدعومة بعوائد التجزئة المستقرة ومعدلات الاسترداد العالية من شبكات اللوجستيات. تستحوذ الورق المختلط على حصة تقارب 18%، مدفوعة بتوافرها من الأسر وتيارات النفايات التجارية. تمثل الصحف حصة تقارب 11%، لكنها تتراجع بسبب انخفاض استهلاك الطباعة في الأسواق المتقدمة. يمثل ورق الكرافت حصة تقارب 8%، مدعومًا بالتغليف الخفيف وأكياس الحمل في التجزئة. تساعد أنظمة إعادة التدوير القوية في الأسواق المتقدمة في تأمين مواد التغذية لـ OCC وتحسين الإمدادات طويلة الأجل للمصنعين.

- على سبيل المثال، تقوم شركة International Paper بمعالجة حجم كبير من الألياف المستردة سنويًا عبر شبكتها العالمية، مما يساعد على توفير OCC لعمليات المطاحن. يجمع نشاطهم في إعادة التدوير ويستهلك ويسوق كمية كبيرة من الورق المسترد كل عام في عدة دول، بما في ذلك الولايات المتحدة والمكسيك، مما يجعلها واحدة من أكبر شركات إعادة التدوير في العالم للصناديق المموجة.

حسب الصناعة النهائية

يتصدر قطاع الأغذية والمشروبات بحصة تقارب 39%، مدعومًا بصناديق الشحن المموجة وصواني اللب المصبوب. يتبعه قطاع التجارة الإلكترونية بحصة تقارب 31%، مدفوعًا بالنمو السريع في شحن الطرود وأهداف الاستدامة عبر المنصات الإلكترونية. تحتل العناية الشخصية حصة تقارب 17%، مدعومة باعتماد الكرتونات القابلة للطي للعلامات التجارية ذات الحجم الكبير في التجزئة. تستحوذ الإلكترونيات على حصة تقارب 13%، حيث تحل صواني اللب المصبوب محل الوسائد البلاستيكية. تشجع اللوائح التي تقيد النفايات البلاستيكية على الاستبدال عبر فئات المستهلكين. تدعم أهداف وضع العلامات المستدامة والمحتوى المعاد تدويره التبني الأوسع عبر قطاعات التجزئة والصناعة الإقليمية.

محركات النمو الرئيسية

توسيع اللوائح المتعلقة بالاستدامة

تقدم الحكومات أهداف إعادة التدوير التي تزيد من اعتماد التغليف الورقي المعاد تدويره عبر فئات الأغذية والتجزئة والتجارة الإلكترونية. تشجع برامج تقليل البلاستيك على التحول من المرسلات البلاستيكية نحو الصناديق المموجة والكرتونات القابلة للطي. تتضمن قواعد الشراء في القطاعين العام والخاص أيضًا أهدافًا للمحتوى المعاد تدويره تدعم الطلب طويل الأجل. تدعم العديد من الدول برامج جمع البلدية للنفايات المموجة، مما يحسن إمدادات الحاويات المموجة القديمة. تدفع هذه الإجراءات النمو المستمر في الدرجات المعاد تدويرها عبر سلاسل التغليف العالمية وتشجع التزام العلامات التجارية نحو المنتجات الدائرية التي تقدم تأثيرًا بيئيًا أقل وأداء استرداد محسن.

- على سبيل المثال، زادت شركة Mondi من قدرة إنتاج الكرافتلاينر في مصنعها في Świecie بعد ترقية آلة الورق في أواخر عام 2024، مما يساعد العملاء على تلبية متطلبات التغليف للتطبيقات الثقيلة وتحسين جودة المنتج.

نمو التجارة الإلكترونية واحتياجات الشحن

التوسع السريع في تجارة التجزئة عبر الإنترنت يزيد من الطلب على الصناديق المموجة واللب المصبوب التي تحمي البضائع أثناء النقل. تفضل منصات التجارة الإلكترونية الورق المعاد تدويره بسبب تكلفته المنخفضة وتوافره الواسع من سلاسل التوريد الإقليمية. تدعم زيادة أحجام الطرود الاستخدام العالي للدرجات المموجة الخفيفة في الأسواق المتقدمة والنامية. تتبنى شركات الشحن التغليف الصديق للبيئة للوفاء بالتزامات الاستدامة وتقليل استخدام البلاستيك. هذه العوامل تدعم الطلب على المواد المموجة حتى أثناء تغير دورات المستهلكين. يستمر النمو مع تقديم تجار التجزئة لتنسيقات تغليف قابلة للإرجاع وإعادة التدوير مرتبطة بأهداف المسؤولية التجارية.

- على سبيل المثال، قامت شركة WestRock بتوسيع عمليات الصناديق الآلية لعملاء التجارة الإلكترونية الرئيسيين وأنتجت أنظمة تغليف آلية عبر مواقع العملاء، مما يقلل بشكل كبير من المناولة اليدوية في خطوط الشحن.

التركيز المؤسسي على التغليف الدائري

تستثمر العلامات التجارية الاستهلاكية الكبيرة في الكرتون المطوي المعاد تدويره وصواني اللب المصبوب لدعم التزاماتها بالاستدامة. يروج تجار التجزئة للملصقات البيئية التي تبرز المحتوى المعاد تدويره وتدعم اختيار العملاء. تعيد العديد من شركات السلع الاستهلاكية السريعة الحركة تصميم التغليف لتقليل استخدام الألياف البكر عبر خطوط المنتجات الأساسية. تشجع المبادرات الدائرية على إعادة الاستخدام، الوزن الأمثل، وإعادة التدوير الأسهل، مما يدفع إلى تبني مستمر للورق المعاد تدويره. يعزز التقرير المؤسسي عن الاستدامة أيضًا العمل التجاري ويزيد من وضوح الحلول الدائرية في الأسواق التنافسية. تدعم هذه البرامج الطلب طويل الأجل على تغليف الورق المعاد تدويره عبر سلاسل التوريد العالمية.

الاتجاهات والفرص الرئيسية

ارتفاع استبدال البلاستيك في عبوات التجزئة

تشجع حظر الأكياس البلاستيكية في التجزئة على تبني الأكياس الورقية المعاد تدويرها عبر محلات السوبر ماركت والمتاجر المتخصصة. تصمم العلامات التجارية عبوات متعددة تعتمد على الكرتون لتحل محل الأغلفة البلاستيكية في سلع السلع الاستهلاكية السريعة الحركة. يختبر العديد من تجار التجزئة اللب المصبوب لحاويات الطعام والتغليف الواقي، مما يقلل الاعتماد على الأشكال القائمة على البترول. يزيد الوعي بالاستدامة من الاستعداد لدفع ثمن الحلول الأكثر خضرة. تخلق هذه الإجراءات فرصًا قوية في التغليف الخفيف وأكياس الحمل في التجزئة، خاصة في الأسواق المتقدمة. تدفع الحملات المتزايدة الخالية من البلاستيك أيضًا إلى تبني أسرع للبدائل المعاد تدويرها عبر فئات المنتجات الغذائية والمنزلية.

- على سبيل المثال، استبدل TopClip من Smurfit Kappa حجمًا كبيرًا من وحدات التغليف البلاستيكية عبر أوروبا وتستخدم المجموعة المشتركة كمية كبيرة من الألياف المستردة لإنتاجها المموج.

تبني أنظمة إعادة التدوير والفرز المتقدمة

تحسن أنظمة الفرز فصل الدرجات المموجة وتمكن من الحصول على ألياف معاد تدويرها ذات جودة أعلى. تستثمر العديد من المطاحن الإقليمية في أنظمة إزالة الحبر والتنظيف والسيطرة على الروائح لتحسين أداء الألياف المستردة لتغليف الطعام والعناية الشخصية. يعزز التتبع الرقمي لمصادر البالات الشفافية ويدعم برامج التوريد المسؤول. تحسين قوة الألياف يمكن الورق المعاد تدويره من استبدال الدرجات البكر في العديد من الاستخدامات النهائية. توسع هذه الفرص العرض للتغليف عالي الحجم وتقلل الاعتماد على أسواق اللب البكر العالمية. الاستثمار القوي في البنية التحتية لإعادة التدوير يعزز التوافر طويل الأجل للورق المعاد تدويره عبر المناطق الصناعية.

- على سبيل المثال، تعالج شركة International Paper كمية كبيرة من الألياف المستردة عبر عملياتها في إعادة التدوير وتركز على توسيع القدرة على المواد المموجة داخل أمريكا الشمالية.

التحديات الرئيسية

تنوع الجودة وتلوث الألياف

تحتوي تيارات النفايات المختلطة على ملوثات تؤدي إلى تدهور جودة الألياف المستعادة وتحد من الأداء في الاستخدامات الحساسة. تتطلب المطاحن تنظيفًا وفرزًا مكثفًا، مما يزيد من تكلفة المعالجة ويقلل من الكفاءة. يجعل تباين الجودة من الصعب تأمين إمدادات ثابتة لتغليف المواد الغذائية وعلب الطي عالية الجودة. يؤدي انخفاض حجم الصحف إلى تقليل توفر الألياف القصيرة النظيفة المستخدمة في الخلطات المعاد تدويرها. تخلق هذه القضايا عدم استقرار في الإمدادات، خاصة في المناطق ذات البنية التحتية المحدودة لإعادة التدوير. يظل الاستثمار الصناعي في مراقبة الجودة ضروريًا لاعتماد أوسع في أسواق التغليف المنظمة.

قيود الإمداد خلال فترات ذروة الطلب

يمكن أن يتجاوز الطلب المرتفع في التجارة الإلكترونية والشحن بالتجزئة الإمدادات المتاحة من الألياف المعاد تدويرها خلال مواسم الذروة. تحد معدلات الاسترداد المحدودة في المناطق النامية من الوصول إلى الحاويات المموجة القديمة، مما يخلق تحديات في التوريد. تؤثر تقلبات أسعار الألياف على العلامات التجارية الحساسة للتكلفة وتبطئ الاعتماد في الأسواق الأقل تنظيمًا. تعتمد المطاحن على شبكات جمع بلدية قوية، والتي تختلف بشكل كبير عبر المناطق. تزيد الفجوات الموسمية في الإمدادات من الاعتماد على الورق المستعاد المستورد في عدة دول. تشكل هذه القيود تحديًا لاستقرار الأسعار على المدى الطويل وتزيد من الضغوطات على التكاليف عبر المشترين الكبار للتغليف.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة تقارب 31% مدعومة بأنظمة إعادة تدوير ناضجة وشبكات جمع بلدية قوية للنفايات المموجة. تتصدر الولايات المتحدة بسبب الاستهلاك العالي للتغليف والشحنات الكبيرة للتجارة الإلكترونية التي تعتمد على الصناديق المموجة. تستثمر كندا في البنية التحتية لإعادة التدوير التي تزيد من إمدادات الألياف المستعادة لعلب الطي والصواني اللبية المقولبة. يفضل المشترون الملصقات المعاد تدويرها بسبب الوعي بالاستدامة، مما يدعم الاعتماد الأوسع عبر التجزئة والعناية الشخصية. يستفيد منتجو التغليف من التكنولوجيا المتقدمة وعمليات استعادة الألياف الراسخة. يظل النمو الإقليمي مستقرًا مع التركيز القوي على معايير التغليف الدائري في القطاعين العام والخاص.

أوروبا

تستحوذ أوروبا على حصة تقارب 28% مدفوعة بالقواعد التنظيمية الصارمة للمحتوى المعاد تدويره في التغليف ومعدلات إعادة التدوير الصناعية القوية عبر الاقتصادات الكبرى. تقود ألمانيا وفرنسا والمملكة المتحدة اعتماد الصناديق المموجة المعاد تدويرها لتطبيقات الشحن والعرض الجاهز للرفوف. يدعم تجار التجزئة الأوروبيون تقليل البلاستيك المستخدم لمرة واحدة ويشجعون الاستبدال بأكياس الورق المعاد تدويرها واللب المقولب. تستفيد المنطقة من أنظمة جمع متقدمة ووعي قوي لدى المستهلكين بملصقات الاستدامة. تعزز الترقيات التكنولوجية المستمرة جودة الألياف المستعادة وتزيد من الإمدادات عبر الصناعات الكبرى. يدعم هذا الاتجاه النمو طويل الأجل في أشكال التغليف المعاد تدويرها عبر فئات السلع الاستهلاكية السريعة الحركة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة تقارب 27% مدعومة بتوسع الإنتاج الصناعي والطلب العالي على التغليف في الصين والهند واليابان. تزيد منصات التجارة الإلكترونية المتنامية من استهلاك الصناديق المموجة وعلب الشحن. تستثمر الصين في قدرة إعادة التدوير المحلية التي تحسن جودة الألياف وتقلل من واردات الورق المستعاد. تطور الهند أنظمة جمع بلدية لكنها لا تزال تواجه تحديات في إمدادات الألياف المعاد تدويرها عالية الجودة. يدعم النمو القوي في تغليف المواد الغذائية والعناية الشخصية الاستخدام الأوسع لعلب الطي المعاد تدويرها وأكياس الورق. تشجع التزامات الاستدامة الإقليمية على استبدال الأشكال البلاستيكية في العديد من التطبيقات التجارية. يتوسع السوق مع تبني العلامات التجارية الإقليمية أهداف التغليف الدائري.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة تقارب 8% متأثرة بزيادة الوعي بالاستدامة وتوسع شبكات البيع بالتجزئة. تقود البرازيل اعتماد صناديق الكرتون المعاد تدويرها في شحن المواد الغذائية والمنتجات المنزلية. تزيد المكسيك من مبادرات إعادة التدوير التي تدعم توفر الألياف للكرتون القابل للطي. تحد البنية التحتية المحدودة من اعتماد أوسع في عدة دول، ومع ذلك تحسن برامج الاستدامة من جمع النفايات في المناطق الحضرية. يتبنى المشترون في قطاع التجزئة الأكياس الورقية لاستبدال الأشكال البلاستيكية في السوبرماركت. تظل التغيرات الموسمية في العرض مصدر قلق في المناطق ذات اختراق إعادة التدوير المنخفض. من المتوقع أن يدعم استمرار الدعم الحكومي لبرامج إعادة التدوير النمو طويل الأجل عبر مستخدمي التغليف.

الشرق الأوسط وأفريقيا

تمثل الشرق الأوسط وأفريقيا حصة تقارب 6%، مدفوعة ببرامج إعادة التدوير في مراحلها الأولى وزيادة الطلب على صناديق الكرتون في السلع الاستهلاكية. تقود جنوب أفريقيا شبكات الاسترداد الإقليمية وتدعم توفير الألياف المعاد تدويرها لصواني اللب المصبوب. تختبر مناطق الخليج حلول إعادة التدوير التي تمكن من الاستخدام الدائري في التغليف. تواجه العديد من الدول بنية تحتية محدودة، مما يعيق استرداد الألياف الكرتونية على النطاق الصناعي. يظهر المشترون الإقليميون اهتمامًا بالتغليف الصديق للبيئة الذي يقلل من النفايات البلاستيكية. يظل التحسن البطيء في أنظمة الجمع تحديًا رئيسيًا للتوسع. سيؤدي نمو استهلاك التجزئة إلى دعم تطوير السوق طويل الأجل في المناطق الحضرية الكبرى.

تقسيمات السوق:

حسب نوع المنتج

- صناديق الكرتون

- الكرتون القابل للطي

- الأكياس الورقية

- اللب المصبوب

حسب نوع المادة

- حاويات الكرتون القديمة (OCC)

- الورق المختلط

- الصحف

- ورق الكرافت

حسب الصناعة النهائية

- الأغذية والمشروبات

- التجارة الإلكترونية

- العناية الشخصية

- الإلكترونيات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي شركة International Paper، وشركة WestRock، ومجموعة Smurfit Kappa، ومجموعة Mondi، وشركة DS Smith Plc، وشركة UPM-Kymmene، وشركة Georgia-Pacific LLC، وشركة Oji Holdings، وشركة Pratt Industries، وشركة Nine Dragons Paper Holdings. تركز الشركات الرائدة على توسيع قدرة إعادة التدوير، ودرجات الكرتون عالية القوة، والشراكات الدائرية في التغليف مع العلامات التجارية الكبرى في التجارة الإلكترونية والسلع الاستهلاكية السريعة الحركة. يستثمر العديد من المنتجين العالميين في تقنيات التلبيد المتقدمة وإزالة الحبر والتنظيف لتحسين جودة الألياف المستردة لتطبيقات الأغذية والعناية الشخصية. تعزز الاستحواذات الاستراتيجية من الوجود الإقليمي وتحسن موثوقية التوريد عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ. تقدم العديد من الشركات حلول كرتونية خفيفة الوزن تقلل من استخدام المواد دون التضحية بالأداء. تحسن الأدوات الرقمية وبرامج التتبع شفافية المصادر وتدعم تقارير الاستدامة. تركز الاستراتيجيات طويلة الأجل على تقليل الاعتماد على الألياف البكر وتوسيع عروض الورق المعاد تدويره عبر قطاعات التغليف ذات الحجم الكبير.

تحليل اللاعبين الرئيسيين

- شركة إنترناشيونال بيبر

- شركة ويستروك

- مجموعة سمورفيت كابا

- مجموعة موندي

- شركة دي إس سميث

- شركة يو بي إم-كيميني

- شركة جورجيا-باسيفيك

- شركة أوجي القابضة

- شركة برات للصناعات

- شركة نين دراغونز بيبر القابضة

التطورات الأخيرة

- في عام 2025، نشرت شركة سمورفيت ويستروك أول تقرير استدامة لها منذ الاندماج. هذا التقرير، بعنوان “تقرير الاستدامة 2024″، غطى أداء الشركة المدمجة للسنة التقويمية أو المالية 2024.

- في عام 2025، تم تسليط الضوء على شركة موندي جروب بين القادة في الابتكار المستدام في الورق المقوى والتغليف. يعكس ذلك الاعتراف المتزايد في السوق بجهودها في حلول التغليف المحتوية على مواد معاد تدويرها والصديقة للبيئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على نوع المنتج، نوع المادة، الصناعة النهائية والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع زيادة التزامات العلامات التجارية بالتغليف الدائري.

- ستحسن الاستثمارات في إعادة التدوير من توفير الألياف المستعادة عالية الجودة.

- ستتوسع استخدامات الدرجات المموجة الخفيفة في تطبيقات الشحن.

- ستحل حلول اللب المصبوب محل الصواني البلاستيكية في العديد من القطاعات.

- ستدعم الطباعة الرقمية العلامات التجارية على الكرتون المطوي المعاد تدويره.

- ستتيح الموافقات على الاتصال الغذائي استخداماً أوسع في التغليف الحساس.

- سيشجع تجار التجزئة استخدام الأكياس الورقية بدلاً من الأكياس البلاستيكية.

- ستسرع منصات التجارة الإلكترونية من تبني الصناديق المموجة المعاد تدويرها.

- ستعزز برامج الجمع الإقليمية من توفر الورق المستعاد.

- ستدفع اللوائح المتعلقة بالاستدامة إلى تحقيق أهداف أعلى للمحتوى المعاد تدويره عبر التغليف.