نظرة عامة على السوق

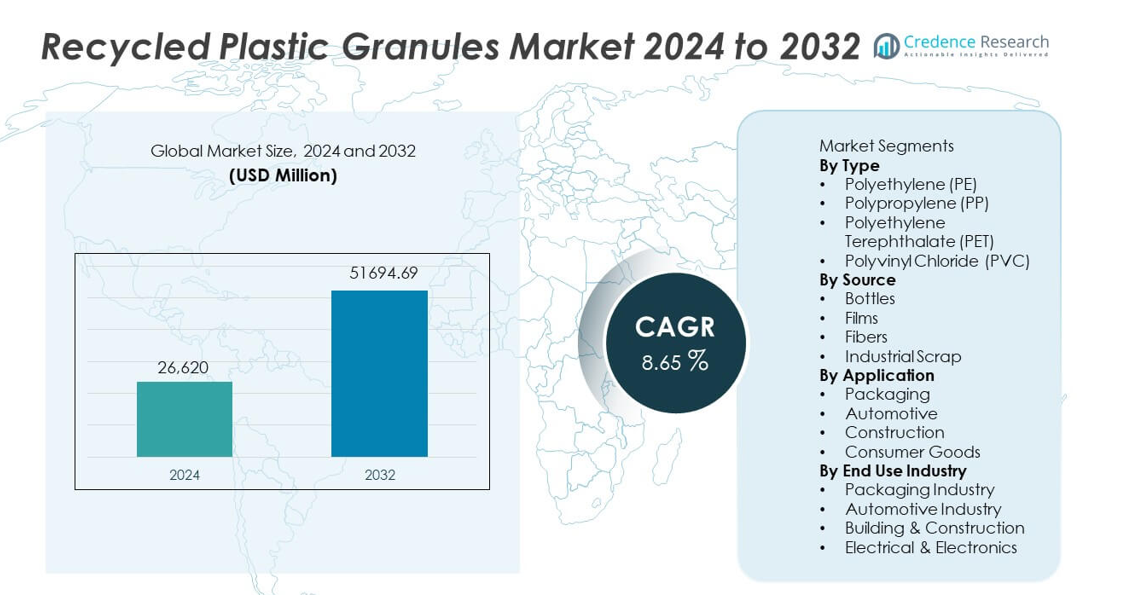

تم تقييم سوق حبيبات البلاستيك المعاد تدويره بقيمة 26,620 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 51,694.69 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.65% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق حبيبات البلاستيك المعاد تدويره 2024 |

26,620 مليون دولار أمريكي |

| سوق حبيبات البلاستيك المعاد تدويره، معدل النمو السنوي المركب |

8.65% |

| حجم سوق حبيبات البلاستيك المعاد تدويره 2032 |

51,694.69 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق حبيبات البلاستيك المعاد تدويره شركة Veolia Environnement، SUEZ، Indorama Ventures Public Company Limited، Plastipak Holdings، KW Plastics، Biffa plc، Clean Harbors، Envision Plastics، MBA Polymers، وRepublic Services. تقود هذه الشركات من خلال تقنيات إعادة التدوير المتقدمة، وشبكات جمع واسعة النطاق، وشراكات قوية مع مصنعي التعبئة والتغليف والسيارات والسلع الاستهلاكية. يركزون على حبيبات PET وPE وPP عالية الجودة لدعم الالتزامات العالمية بالاستدامة وأهداف الاقتصاد الدائري. تظل منطقة آسيا والمحيط الهادئ المنطقة الرائدة بحصة سوقية تبلغ 36%، مدفوعة بتوسيع قدرات إعادة التدوير والطلب القوي على التصنيع. تليها أوروبا بنسبة 32%، مدعومة بقوانين بيئية صارمة، بينما تمتلك أمريكا الشمالية 28%، مدفوعة بزيادة استخدام المحتوى المعاد تدويره عبر الصناعات.

رؤى السوق

- وصل سوق حبيبات البلاستيك المعاد تدويره إلى 26,620 مليون دولار أمريكي في عام 2024 وسيواصل النمو بمعدل نمو سنوي مركب يبلغ 8.65% حتى عام 2032، مدفوعًا بزيادة الطلب على المواد المستدامة.

- يتصدر البولي إيثيلين (PE) قطاع النوع بحصة 39%، مدعومًا بالتبني القوي في أفلام التعبئة والتغليف والأكياس والحاويات عبر الصناعات الكبرى.

- يشكل التركيز المتزايد على ممارسات الاقتصاد الدائري، وPET المعاد تدويره بدرجة غذائية، وتقنيات إعادة التدوير المتقدمة الاتجاهات الرئيسية في السوق مع زيادة العلامات التجارية لالتزامات المحتوى المعاد تدويره.

- تحد التباين في جودة المواد الخام المحدودة والبنية التحتية لجمع النفايات من النمو، خاصة في المناطق ذات معدلات إعادة التدوير المنخفضة وأنظمة إدارة النفايات المجزأة.

- تمتلك منطقة آسيا والمحيط الهادئ حصة 36%، تليها أوروبا بنسبة 32% وأمريكا الشمالية بنسبة 28%، مدعومة بدعم تنظيمي قوي، وأهداف استدامة متزايدة، وتوسيع قدرات إعادة التدوير.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

يهيمن البولي إيثيلين (PE) على قطاع الأنواع بحصة سوقية تبلغ 39%، مدفوعًا باستخدامه الواسع في أفلام التعبئة والأكياس والحاويات. توفر حبيبات البولي إيثيلين مرونة قوية، ومتانة، وقابلية لإعادة التدوير، مما يجعلها الخيار المفضل للتطبيقات ذات الحجم الكبير. يتبع البولي بروبيلين (PP) بسبب زيادة الطلب في مكونات السيارات والسلع المنزلية. يظهر البولي إيثيلين تيريفثاليت (PET) نموًا قويًا مدعومًا بمعدلات إعادة التدوير العالية من زجاجات المشروبات ونفايات النسيج. يحتفظ البولي فينيل كلوريد (PVC) بحصة أصغر حيث يُستخدم بشكل رئيسي في البناء والأنابيب. تواصل اللوائح المتزايدة للمواد المستدامة زيادة الطلب على البولي إيثيلين والبولي إيثيلين تيريفثاليت المعاد تدويرهما عبر الصناعات العالمية.

- على سبيل المثال، قامت شركة إندوراما فينتشرز بتوسيع إنتاجها من إعادة تدوير البولي إيثيلين تيريفثاليت من خلال تحسينات في مرافقها في الولايات المتحدة وأوروبا. تدير الشركة منشأة في تايلاند تقوم بمعالجة زجاجات البولي إيثيلين تيريفثاليت بعد الاستهلاك باستخدام تقنية متقدمة من الرقائق إلى الراتنج.

حسب المصدر

تقود الزجاجات قطاع المصدر بحصة 44%، مدعومة بأنظمة جمع واسعة النطاق وقابلية إعادة التدوير العالية لزجاجات المشروبات البولي إيثيلين تيريفثاليت. تعزز البنية التحتية القوية لإدارة النفايات وبرامج استرداد الودائع معدلات استرداد الزجاجات، مما يجعلها المصدر الأكثر موثوقية للحبيبات المعاد تدويرها عالية الجودة. تليها الأفلام كمصدر متزايد بسبب زيادة إعادة تدوير الأفلام الزراعية، ولفائف التعبئة، والأكياس التجارية. تكتسب الألياف زخمًا مع زيادة مبادرات إعادة تدوير النسيج. يساهم الخردة الصناعية بشكل مستمر بسبب التوفر المستمر. تدفع برامج الاقتصاد الدائري المتوسعة وأهداف الاستدامة للشركات النمو المستمر في الحبيبات المستمدة من الزجاجات.

- على سبيل المثال، تدير شركة فيوليا العديد من مرافق إعادة تدوير البلاستيك في جميع أنحاء العالم وتعالج كميات كبيرة من النفايات البلاستيكية كل عام. تستثمر فيوليا في منشأة مبتكرة في المملكة المتحدة ستعالج البلاستيك المختلط من المنازل والشركات، مما يساهم بشكل كبير في قدرة صناعة إعادة التدوير المحلية باستخدام التكنولوجيا المتقدمة.

حسب التطبيق

تهيمن التعبئة على قطاع التطبيق بحصة سوقية تبلغ 48%، مدفوعة بالطلب القوي من صناعات الأغذية والمشروبات والسلع الاستهلاكية التي تتبنى الحبيبات المعاد تدويرها للزجاجات، والأفلام، والصواني، والتعبئة المرنة. تسرع اللوائح التي تفرض محتوى معاد تدويره في مواد التعبئة من التبني. ينمو قطاع السيارات حيث يستخدم المصنعون البولي بروبيلين والبولي إيثيلين المعاد تدويرهما للمكونات الداخلية لتقليل التكاليف وتحسين الاستدامة. تتوسع تطبيقات البناء مع زيادة استخدام البولي فينيل كلوريد والبولي إيثيلين المعاد تدويرهما في الأنابيب، والألواح، ومواد العزل. يتحول مصنعو السلع الاستهلاكية بشكل متزايد إلى البلاستيك المعاد تدويره للمنتجات المنزلية المتينة وذات التكلفة الفعالة.

محركات النمو الرئيسية

زيادة الطلب على المواد المستدامة والدائرية

يزداد الطلب على حبيبات البلاستيك المعاد تدويرها مع تحول الصناعات نحو المواد المسؤولة بيئيًا. تفرض الحكومات أهداف إعادة تدوير صارمة وتعزز ممارسات الاقتصاد الدائري، مما يدفع المصنعين لزيادة المحتوى المعاد تدويره في التعبئة، وقطع غيار السيارات، والسلع الاستهلاكية. تتبنى العلامات التجارية البلاستيك المعاد تدويره للوفاء بالتزامات الحوكمة البيئية والاجتماعية وتخفيض البصمة الكربونية. يدعم الوعي العام المتزايد بتلوث البلاستيك أيضًا زيادة التبني. تعزز هذه العوامل التوسع السوقي طويل الأجل عبر القطاعات الرئيسية للاستخدام النهائي.

- على سبيل المثال، قامت شركة SUEZ بترقية نظام الفرز Valorsys في فرنسا للتعامل مع 70,000 طن من النفايات البلاستيكية سنويًا باستخدام أجهزة استشعار بصرية عالية السرعة. ينتج المصنع حبيبات PE وPP عالية النقاء تلبي المواصفات الصناعية.

توسيع تطبيقات التغليف والسلع الاستهلاكية

يدفع قطاع التغليف نموًا قويًا حيث تستبدل الشركات البلاستيك البكر بـ PE وPP وPET المعاد تدويرها لتلبية المتطلبات التنظيمية والاستدامة. تزيد العلامات التجارية للأغذية والمشروبات من استخدام PET المعاد تدويره في الزجاجات والصواني، بينما يتبنى مصنعو التغليف المرن أفلام PE المعاد تدويرها. يدمج منتجو السلع الاستهلاكية البوليمرات المعاد تدويرها في المنتجات المنزلية والألعاب والإكسسوارات لتقليل تكاليف المواد وتحسين صورة العلامة التجارية. هذا التنوع المتزايد في التطبيقات يعزز الطلب في السوق.

- على سبيل المثال، تقوم منشأة Clean Tech UK التابعة لشركة Plastipak بمعالجة حجم كبير من زجاجات PET سنويًا وتحويلها إلى rPET بدرجة غذائية. الشركة هي مورد عالمي رئيسي للحاويات البلاستيكية والمسبقات وتستخدم تكنولوجيا إزالة التلوث متعددة المراحل الحاصلة على براءة اختراع في عملياتها.

التقدم في تكنولوجيا إعادة التدوير وكفاءة المعالجة

تحسن الابتكارات في تقنيات الفرز والغسيل والتحبيب جودة ونقاء واتساق حبيبات البلاستيك المعاد تدويرها. تدعم الأنظمة المتقدمة معدلات استرداد أعلى من تيارات النفايات المختلطة وتمكن من إنتاج مواد معاد تدويرها بدرجة غذائية. توسع إعادة التدوير الكيميائي الفرص من خلال تحويل البلاستيك الذي يصعب إعادة تدويره إلى مواد خام عالية الجودة. تعزز هذه التحسينات التكنولوجية موثوقية الإمداد وتشجع الصناعات على اعتماد الحبيبات المعاد تدويرها في التطبيقات الأكثر تطلبًا.

الاتجاهات والفرص الرئيسية

التركيز المتزايد على البلاستيك المعاد تدويره بدرجة غذائية وعالي النقاء

يكتسب PET وPE المعاد تدويرهما بدرجة غذائية زخمًا مع التزام العلامات التجارية باستخدام المحتوى المعاد تدويره في زجاجات المشروبات وصواني الطعام وتغليف التجزئة. تدعم تقنيات إزالة التلوث والتنقية المحسنة إنتاج حبيبات عالية النقاء تلبي معايير السلامة العالمية. يفتح هذا الاتجاه فرصًا جديدة للمُعاد تدويرين لتوريد مواد ذات جودة ممتازة. الطلب المتزايد من شركات السلع الاستهلاكية العالمية متعددة الجنسيات يسرع من تطوير السوق.

- على سبيل المثال، تقوم شركة Loop Industries بتطوير منشأة Infinite Loop™ مصممة لتحليل نفايات PET بعد الاستهلاك إلى مونومرات بجودة البكر. تنتج العملية مونومرات تلبي المواصفات للحصول على موافقات بدرجة غذائية.

زيادة التزامات الشركات تجاه أهداف المحتوى المعاد تدويره

تضع العلامات التجارية العالمية أهدافًا طموحة للمحتوى المعاد تدويره، مما يخلق طلبًا قويًا على الحبيبات المعاد تدويرها عبر قطاعات التغليف والإلكترونيات والسيارات. توسع الشراكات بين المعاد تدويرين والمصنعين وشركات إدارة النفايات شبكات التجميع وقدرات المعالجة. تعزز الاستثمارات في سلاسل التوريد الدائرية إمكانية التتبع وتحسن توفر المواد. تخلق هذه الالتزامات فرصًا طويلة الأجل لمُنتجي البلاستيك المعاد تدويره لتوسيع العمليات.

- على سبيل المثال، تتعاون شركة كوكاكولا مع شركة إندوراما فينتشرز لدعم قدرة المعالجة عبر عدة مصانع إعادة تدوير مشتركة في بلدان مختلفة، بما في ذلك منشأة كبيرة في الفلبين.

التحديات الرئيسية

تفاوت الجودة والتلوث في المواد الخام المعاد تدويرها

تظل جودة المواد الخام غير المتسقة تحديًا كبيرًا، حيث تحتوي تيارات النفايات المختلطة غالبًا على ملوثات مثل المواد اللاصقة والأصباغ والتغليف متعدد الطبقات. تؤثر هذه الشوائب على الخصائص الميكانيكية والمظهر للحبيبات المعاد تدويرها، مما يحد من ملاءمتها للتطبيقات عالية الأداء. يجب على المصنعين الاستثمار في تقنيات الفرز والتنقية المتقدمة لتلبية معايير الجودة. ومع ذلك، قد تقيد تكاليف المعالجة العالية التبني في القطاعات الحساسة للسعر.

البنية التحتية المحدودة لجمع النفايات والقيود على العرض

تفتقر العديد من المناطق إلى أنظمة فعالة لجمع النفايات وفصلها، مما يؤدي إلى انخفاض معدلات إعادة التدوير وتوافر محدود للمواد الخام عالية الجودة. تهيمن شبكات إعادة التدوير غير الرسمية في العديد من الأسواق النامية، مما يؤدي إلى عدم اتساق العرض ومشاكل الجودة. يتجاوز الطلب المتزايد على البلاستيك المعاد تدويره العرض المتاح، مما يخلق ضغطًا على التكاليف للمصنعين. يظل تعزيز أنظمة الجمع وتوسيع مرافق إعادة التدوير أمرًا ضروريًا لمعالجة هذه القيود.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة سوقية تبلغ 28%، مدفوعة بضغط تنظيمي قوي لزيادة المحتوى المعاد تدويره في التغليف والسلع الاستهلاكية. تستفيد المنطقة من بنية تحتية متقدمة لإعادة التدوير، ووعي عالٍ بتقليل النفايات البلاستيكية، وطلب قوي من صناعات السلع الاستهلاكية السريعة الحركة والسيارات. يتسارع النمو مع التزام العلامات التجارية الكبرى بمبادرات الاقتصاد الدائري وتوسيع مصادر المواد المعاد تدويرها عالية الجودة مثل PE وPP وPET. تدعم التطورات التكنولوجية في الفرز وإعادة التدوير الكيميائي إنتاج حبيبات عالية الجودة. يستمر الاستثمار المتزايد في إعادة التدوير من زجاجة إلى زجاجة وحلول التغليف المستدامة في تعزيز توسع السوق.

أوروبا

تمثل أوروبا حصة سوقية تبلغ 32%، مدعومة بلوائح بيئية صارمة وأهداف إعادة تدوير عالية واعتماد قوي للاقتصاد الدائري. يفرض الاتحاد الأوروبي محتوى معاد تدويره في التغليف، مما يدفع الطلب الكبير على حبيبات PET وPE المعاد تدويرها. تعزز أنظمة الجمع الراسخة والتقنيات المتقدمة للمعالجة توافر المواد الخام وجودة المواد. يظل الطلب الاستهلاكي على المنتجات المستدامة قويًا، مما يشجع المصنعين على دمج المواد المعاد تدويرها عبر صناعات السيارات والبناء والسلع المنزلية. يدعم الاستثمار المستمر في إعادة التدوير الكيميائي والأنظمة المغلقة النمو الإقليمي.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق العالمي بحصة سوقية تبلغ 36%، مدفوعة بالاستهلاك العالي للبلاستيك، وتوسيع قدرة إعادة التدوير، والطلب القوي من صناعات التغليف والمنسوجات والسيارات. تزيد دول مثل الصين والهند وإندونيسيا وفيتنام من الاستثمار في البنية التحتية لإعادة التدوير الميكانيكي والكيميائي لإدارة كميات النفايات البلاستيكية المتزايدة. تدعم قدرات الإنتاج ذات التكلفة الفعالة وقاعدة التصنيع الكبيرة في المنطقة إنتاج كميات كبيرة من الحبيبات المعاد تدويرها. تعزز اللوائح المستدامة المتزايدة والتزامات العلامات التجارية متعددة الجنسيات النمو طويل الأمد للسوق.

أمريكا اللاتينية

تحظى أمريكا اللاتينية بحصة سوقية تبلغ 3%، مدعومة بزيادة الوعي بإعادة التدوير وزيادة استخدام البلاستيك المعاد تدويره في التغليف والسلع الاستهلاكية. تقود البرازيل والمكسيك الطلب الإقليمي بسبب توسع قطاعات السلع الاستهلاكية السريعة والحملات الحكومية الداعمة لإدارة النفايات. تشكل البنية التحتية المحدودة لجمع النفايات تحديات، لكن الاستثمارات من قبل شركات إعادة التدوير الخاصة تساعد في تحسين توفر المواد الخام. يزداد الطلب على PET وPE المعاد تدويرهما في تغليف المواد الغذائية وزجاجات المشروبات والمنتجات المنزلية. يستمر التطور الاقتصادي وبرامج الاستدامة المتزايدة في دعم التوسع المستمر للسوق.

الشرق الأوسط وأفريقيا

تحقق منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 1%، متأثرة بالتطور التدريجي لأنظمة إعادة التدوير وزيادة الاهتمام بالمواد المستدامة. تستثمر دول مجلس التعاون الخليجي في تقنيات إعادة التدوير المتقدمة لدعم الأهداف الوطنية لتقليل النفايات. يزداد الطلب في التغليف والبناء والسلع الاستهلاكية مع تبني المصنعين للبلاستيك المعاد تدويره لتلبية المتطلبات التنظيمية ومتطلبات الاستدامة المؤسسية. تشهد أفريقيا مشاركة متزايدة من القطاعات غير الرسمية لإعادة التدوير، مما يحسن جمع المواد الخام. من المتوقع أن يعزز الاستثمار الإقليمي في البنية التحتية لإعادة التدوير نمو السوق على المدى الطويل.

تقسيمات السوق:

حسب النوع

- البولي إيثيلين (PE)

- البولي بروبيلين (PP)

- البولي إيثيلين تيريفثاليت (PET)

- البولي فينيل كلوريد (PVC)

حسب المصدر

- الزجاجات

- الأفلام

- الألياف

- الخردة الصناعية

حسب التطبيق

- التغليف

- السيارات

- البناء

- السلع الاستهلاكية

حسب صناعة الاستخدام النهائي

- صناعة التغليف

- صناعة السيارات

- البناء والتشييد

- الكهرباء والإلكترونيات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي لاعبين رئيسيين مثل Veolia Environnement وSUEZ وIndorama Ventures Public Company Limited وPlastipak Holdings وKW Plastics وBiffa plc وClean Harbors وEnvision Plastics وMBA Polymers وRepublic Services. تعزز هذه الشركات موقعها في السوق من خلال عمليات إعادة التدوير واسعة النطاق، وتقنيات استعادة المواد المتقدمة، والشراكات القوية مع مصنعي التغليف والسيارات والسلع الاستهلاكية. يستثمر كبار المعيدين للتدوير بشكل كبير في إنتاج PET وPE عالي النقاء، مدعومًا بتحسين قدرات الفرز والغسيل وإعادة التدوير الكيميائي. تعزز الاستحواذات الاستراتيجية وتوسعات القدرة توفر المواد الخام وتناسق الإمداد. تتعاون الشركات أيضًا مع أصحاب العلامات التجارية لتلبية أهداف المحتوى المعاد تدويره ودعم أهداف الاقتصاد الدائري. يساهم الطلب المتزايد على البلاستيك المعاد تدويره بدرجة الغذاء في تحفيز الابتكار في عمليات إزالة التلوث والتنقية. يزيد المعيدون للتدوير الإقليميون من حدة المنافسة من خلال تقديم حبيبات فعالة من حيث التكلفة ومصممة لتلبية احتياجات السوق المحلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- فيوليا إنفيرونمنت

- سويز

- شركة إندوراما فينتشرز العامة المحدودة

- بلاستيباك هولدينجز

- كي دبليو بلاستيك

- بيفا بي إل سي

- كلين هاربورز

- إنفيجن بلاستيك

- إم بي إيه بوليمرز

- خدمات الجمهورية

التطورات الأخيرة

- في أكتوبر 2025، تم وصف بلاستيباك هولدينجز، إنك. بأنها تركز على إنتاج التغليف المستدام باستخدام البلاستيك المعاد تدويره.

- في نوفمبر 2024، قامت فيوليا إنفيرونمنت بالترويج لبرنامجها العالمي الحالي PlastiLoop في آسيا، تحديداً في العرض الافتتاحي لمعرض إعادة تدوير البلاستيك في آسيا (PRSA) في سنغافورة، لتشجيع استخدام البوليمرات المعاد تدويرها عالية الجودة (بما في ذلك الحبيبات).

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، المصدر، التطبيق، صناعة الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على حبيبات البلاستيك المعاد تدويرها مع زيادة الصناعات في تبني المواد المستدامة.

- سيزداد استخدام PET وPE المعاد تدويرهما بدرجة غذائية بسبب اللوائح المتعلقة بالتغليف والتزامات العلامات التجارية.

- ستكتسب إعادة التدوير الكيميائي زخماً، مما يمكن من إنتاج عالي الجودة من البلاستيك الذي يصعب إعادة تدويره.

- ستحسن الاستثمارات في تقنيات الفرز والتنقية المتقدمة من اتساق وأداء الحبيبات.

- ستعزز مبادرات الاقتصاد الدائري الشراكات بين المعيدين والمصنعين وجامعي النفايات.

- ستتبنى قطاعات السيارات والبناء المزيد من PP وPE وPVC المعاد تدويرها لتقليل تكاليف المواد والانبعاثات.

- ستحدد العلامات التجارية العالمية أهدافاً أعلى للمحتوى المعاد تدويره، مما يزيد الطلب طويل الأجل على الحبيبات ذات الدرجة الممتازة.

- ستوسع الأسواق الناشئة البنية التحتية لإعادة التدوير، مما يحسن من توفر المواد الخام وقدرة المعالجة.

- ستعزز أنظمة التتبع الرقمي الشفافية في مصادر المواد المعاد تدويرها وشهاداتها.

- ستشتد المنافسة مع تبني الوافدين الجدد لتقنيات إعادة التدوير الفعالة واستهداف التطبيقات ذات النمو المرتفع.