نظرة عامة على السوق

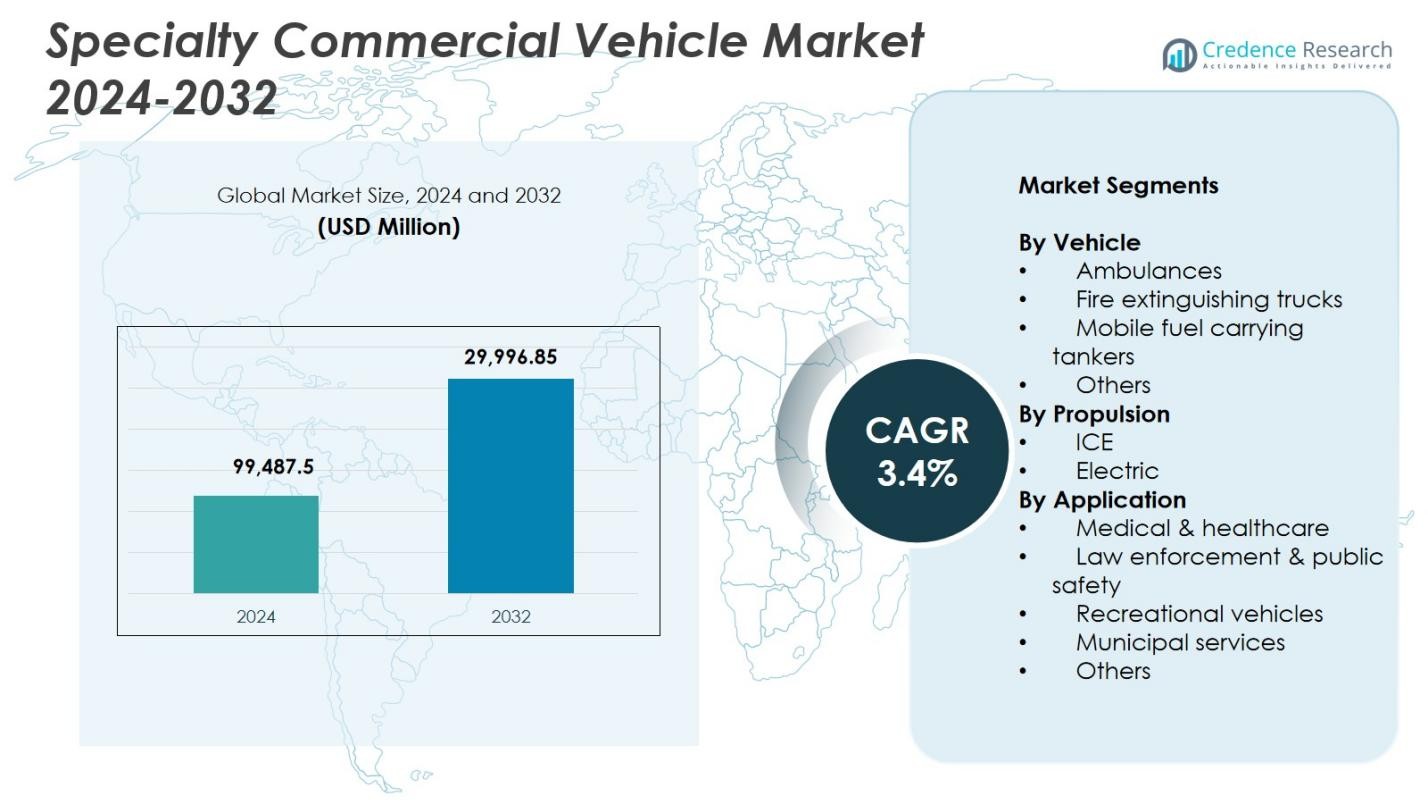

تم تقييم حجم سوق المركبات التجارية المتخصصة بمبلغ 99,487.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 129,996.85 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المركبات التجارية المتخصصة 2024 |

99,487.5 مليون دولار أمريكي |

| سوق المركبات التجارية المتخصصة، معدل النمو السنوي المركب |

3.4% |

| حجم سوق المركبات التجارية المتخصصة 2032 |

129,996.85 مليون دولار أمريكي |

يتميز سوق المركبات التجارية المتخصصة بوجود لاعبين رئيسيين مثل مجموعة REV، شركة Oshkosh، مجموعة مرسيدس-بنز، Farber Specialty Vehicles، إيسوزو موتورز، مجموعة NFI، Traton SE، مجموعة فولفو، LDV، وPierce Manufacturing، حيث يساهم كل منهم في تطبيقات متخصصة عبر قطاعات الرعاية الصحية والسلامة العامة والبلدية والصناعية. تركز هذه الشركات على التخصيص المتقدم، والمنصات المتينة، ودمج التقنيات الذكية لدعم الاحتياجات المتطورة للطوارئ والمرافق. إقليمياً، قادت أمريكا الشمالية السوق بحصة 34.2% في عام 2024، مدفوعة بالاستثمارات القوية في أساطيل السلامة العامة والبنية التحتية للرعاية الصحية المتنقلة، تلتها أوروبا وآسيا والمحيط الهادئ مع تبني قوي للمركبات المتخصصة المكهربة والمحددة بالتطبيقات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق المركبات التجارية المتخصصة بمبلغ 99,487.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 129,996.85 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 3.4%.

- يتم دفع نمو السوق من خلال توسيع الاستثمارات في أنظمة الاستجابة للطوارئ، وخدمات الرعاية الصحية المتنقلة، والبنية التحتية للسلامة العامة.

- اتجاه رئيسي هو زيادة تبني المركبات المتخصصة الكهربائية، مدعومة بتنظيمات الانبعاثات والإعانات الحكومية عبر المناطق المتقدمة.

- اللاعبون الرائدون مثل مجموعة REV، مرسيدس-بنز، Oshkosh، وFarber Specialty Vehicles يوسعون وجودهم من خلال التخصيص، والتكهرب، وتقنيات الأساطيل الذكية.

- الفجوات في البنية التحتية لشحن المركبات الكهربائية وتكاليف الشراء العالية تظل قيودًا رئيسية، خاصة في الأسواق الحساسة للسعر والريفية.

- قادت أمريكا الشمالية بحصة 34.2% في عام 2024، تلتها أوروبا بحصة 28.6% وآسيا والمحيط الهادئ بحصة 24.1%، بينما هيمنت سيارات الإسعاف على قطاع المركبات بحصة 38.6%.

تحليل تجزئة السوق:

حسب المركبة

في عام 2024، برزت سيارات الإسعاف كقطاع مهيمن في سوق المركبات التجارية المتخصصة، حيث استحوذت على 38.6% من إجمالي حصة السوق. يتم دفع الطلب على سيارات الإسعاف بشكل أساسي من خلال الاستثمارات المتزايدة في الرعاية الصحية، والتركيز المتزايد على بنية الاستجابة الطبية الطارئة، والتفويضات الحكومية بشأن نسب سيارات الإسعاف إلى السكان. أدى جائحة COVID-19 إلى تسريع الشراء في كل من القطاعين العام والخاص. بالإضافة إلى ذلك، أدى دمج معدات الرعاية الصحية عن بُعد وأنظمة العناية المركزة المتنقلة في تصميمات سيارات الإسعاف إلى تعزيز فائدتها، مما يعزز التبني في الاقتصادات الناشئة. تلتها شاحنات إطفاء الحرائق وصهاريج الوقود المتنقلة كقطاعات رئيسية بسبب النشر البلدي والصناعي.

- على سبيل المثال، أطلقت شركة تاتا موتورز سيارة الإسعاف تاتا ماجيك إكسبريس 2100، المزودة بمحرك CRDi توربيني رباعي الأشواط بسعة 798 سي سي، والذي يوفر 44 حصانًا وعزم دوران يبلغ 110 نيوتن متر، مع كفاءة استهلاك وقود تبلغ 21.84 كم/لتر لنقل المرضى بكفاءة في المناطق الحضرية والريفية.

حسب الدفع

استحوذت المركبات التي تعمل بمحركات الاحتراق الداخلي على الحصة الأكبر في عام 2024، حيث سيطرت على 78.3% من السوق. يُعزى هذا التفوق إلى التكنولوجيا الناضجة، والبنية التحتية للتزود بالوقود الراسخة، وموثوقية الأداء الثقيل، خاصة في خدمات النقل الطويلة والطوارئ. ومع ذلك، فإن قطاع السيارات الكهربائية يكتسب زخمًا، مدعومًا بحوافز حكومية، وأهداف تقليل الانبعاثات، وتحسين مدى البطاريات. تتبنى البلديات تدريجيًا المنصات الكهربائية للمناطق منخفضة الانبعاثات، خاصة في سيارات الإسعاف والشاحنات الخفيفة المتخصصة. تقوم الشركات المصنعة الرئيسية بتوسيع عروضها الكهربائية لتتماشى مع أهداف إزالة الكربون، مما يشير إلى تحول محتمل في الحصة نحو السيارات الكهربائية خلال فترة التوقعات.

- على سبيل المثال، نشرت خدمة الإسعاف في لندن سيارات إسعاف كهربائية من طراز فورد إي-ترانزيت تم تحويلها بواسطة WAS في عام 2024 لنوبات عمل في الخط الأمامي لمدة 12 ساعة، محققة مدى يصل إلى 317 كم. تدعم هذه الأهداف الصفرية للانبعاثات إلى جانب المركبات التي تعمل بمحركات الاحتراق الداخلي.

حسب التطبيق

تصدرت شريحة الطب والرعاية الصحية السوق في عام 2024، ممثلة 42.7% من إجمالي الطلب. يُعزى هذا التفوق بشكل كبير إلى توسع الرعاية الصحية، خاصة في المناطق الريفية، وزيادة التركيز الحكومي على أنظمة النقل الطبي الطارئ. كما أن انتشار الأمراض المزمنة المتزايد والطلب المتزايد على وحدات التشخيص والعلاج المتنقلة يعزز أيضًا من الانتشار. احتلت تطبيقات إنفاذ القانون والسلامة العامة، بما في ذلك وحدات القيادة المتنقلة ومركبات نقل السجناء، ثاني أكبر حصة بسبب زيادة ميزانيات الأمن الحضري. في الوقت نفسه، تنمو قطاعات الخدمات الترفيهية والبلدية بشكل مطرد، مدفوعة بتعافي السياحة واستثمارات المدن الذكية على التوالي.

محركات النمو الرئيسية

توسيع البنية التحتية للطوارئ والسلامة العامة

تقوم الحكومات في الاقتصادات المتقدمة والنامية بتوسيع الاستثمارات بشكل كبير في استجابة الطوارئ والبنية التحتية للسلامة العامة، مما يعزز الطلب على المركبات التجارية المتخصصة. يؤدي التركيز المتزايد على جاهزية الصحة العامة، وقدرات الاستجابة للكوارث، وسلامة المدن إلى شراء واسع النطاق لسيارات الإسعاف، وشاحنات الإطفاء، ومركبات القيادة. يظهر هذا بشكل خاص في المناطق التي تنفذ الوصول الشامل للرعاية الصحية أو تجدد الأساطيل البلدية القديمة. تعزز تخصيصات الميزانية للاستعداد للطوارئ وزيادة التعاون مع مشغلي الأساطيل الخاصة الطلب، مما يجعل هذا ركيزة نمو حاسمة للسوق.

- على سبيل المثال، طرحت المعهد الهندي للعلوم في بنغالور مناقصة لسيارة إسعاف دعم الحياة القلبية المتقدمة المجهزة لرعاية الطوارئ عالية المستوى أثناء النقل. تشمل المركبة معدات طبية متقدمة لتعزيز قدرات الاستجابة السريعة في الحرم الجامعي.

الكهربة والامتثال لتنظيم الانبعاثات

التحول العالمي نحو التنقل منخفض الانبعاثات يدفع مصنعي المركبات المتخصصة إلى تحويل أساطيلهم إلى الكهرباء. الأطر التنظيمية مثل الصفقة الخضراء للاتحاد الأوروبي، ومعايير الانبعاثات لوكالة حماية البيئة الأمريكية، وسياسة المركبات الجديدة للطاقة (NEV) في الصين تدفع الشركات المصنعة للمعدات الأصلية والوكالات العامة إلى تبني المركبات التجارية الكهربائية المتخصصة. التطبيقات مثل سيارات الإسعاف الحضرية، والعيادات المتنقلة، ومركبات الخدمات البلدية هي مرشحة مثالية للتحول الكهربائي بسبب مساراتها المحددة ومدى سيرها اليومي المحدود. يتم تحفيز هذا الاتجاه من خلال الإعانات، والخصومات الضريبية، وخطط البنية التحتية المخصصة، مما يسرع بشكل كبير من اعتماد المركبات الكهربائية في هذا القطاع.

- على سبيل المثال، طورت تويوتا أول عيادة متنقلة في العالم تعمل بخلايا الوقود الكهربائية (FCEV) استنادًا إلى حافلة كوستر الصغيرة مع نظام خلايا الوقود Mirai FCEV لصالح مستشفى الصليب الأحمر الياباني في كوماموتو في عام 2021.

النمو في الرعاية الصحية المتنقلة والتشخيص

تغذي مبادرات التوعية الصحية المتزايدة والطلب على خدمات التشخيص المتاحة نشر وحدات الرعاية الصحية المتنقلة. يتم استخدام المركبات المتخصصة المجهزة كعيادات متنقلة، ومراكز تطعيم، ومختبرات تشخيصية بشكل متزايد في المناطق الريفية والمحرومة. تستثمر برامج الصحة العامة والمنظمات غير الربحية وسلاسل التشخيص الخاصة في هذه الحلول المتنقلة لسد فجوات الوصول إلى الرعاية الصحية. بالإضافة إلى ذلك، يظل الطلب بعد الجائحة على وحدات العزل ومختبرات الاختبار المتنقلة ثابتًا، مما يدفع التخصيص والابتكار في المركبات الطبية المتخصصة. يستمر هذا القطاع في الاستفادة من رقمنة الرعاية الصحية وقدرات الطب عن بعد المتكاملة.

الاتجاهات والفرص الرئيسية

دمج التقنيات الذكية والتليماتية

تحول دمج التليماتية المتقدمة، وتتبع نظام تحديد المواقع العالمي (GPS)، وأنظمة التشخيص في الوقت الفعلي في المركبات التجارية المتخصصة كفاءة التشغيل. تطالب السلطات البلدية ومقدمو الرعاية الصحية وخدمات الطوارئ بشكل متزايد بمنصات المركبات المتصلة التي تمكن من المراقبة عن بُعد، وتحسين الأسطول، والصيانة التنبؤية. يكتسب التوجيه المدعوم بالذكاء الاصطناعي لسيارات الإسعاف وتغذية البيانات الحية من شاحنات الإطفاء أو وحدات الاستجابة للمواد الخطرة زخمًا. لا تقلل هذه الميزات الذكية من أوقات الاستجابة فحسب، بل تحسن أيضًا من جودة الخدمة وكفاءة التكلفة. الشركات المصنعة للمعدات الأصلية التي تقدم حلولاً مدعومة بإنترنت الأشياء تقف لالتقاط فرصة كبيرة في هذا السوق المتطور.

- على سبيل المثال، قامت شركة بيرس للتصنيع بدمج نظام الإلكترونيات المتقدم Command Zone™ مع ميزات التشخيص عبر Wi-Fi والمراقبة عن بُعد لتبسيط التشخيص وجاهزية الأسطول لأقسام الإطفاء.

زيادة في التخصيص والتكوينات المعيارية

يزداد الطلب من العملاء على تكوينات المركبات المتخصصة بشكل كبير، مدفوعًا بالاحتياجات الفريدة للقطاعات المختلفة. سواء كان ذلك مركز قيادة متنقل، أو وحدة تبريد لقاحات، أو كبسولة عزل للمرضى، يتوقع المشترون الآن تصميمات مركبات مخصصة يمكن تكييفها لمهام محددة. وقد فتح هذا المجال فرصًا لبناة الهيكل المتخصصين والمجهزين لتقديم خدمات تخصيص سريعة وقابلة للتطوير وفعالة من حيث التكلفة. يتم تسريع الاتجاه بشكل أكبر من خلال نماذج التأجير، حيث تكون المرونة والقدرة على النشر السريع أمرًا حاسمًا. الشركات المصنعة التي تقدم حلولاً مخصصة تستعد للحصول على ميزة تنافسية.

- على سبيل المثال، تبني LDV مراكز قيادة متنقلة على هيكل Freightliner MT-55 مع أرضيات مسطحة قابلة للتمديد وأتمتة Intel-I-Touch™ للنشر السريع لأطباق الأقمار الصناعية وأعمدة الكاميرا وأنظمة التدفئة والتهوية وتكييف الهواء.

التحديات الرئيسية

الاستثمار الرأسمالي العالي ودورات الشراء الطويلة

غالبًا ما تتطلب المركبات التجارية المتخصصة عمليات تصميم وشهادات وتخصيص معقدة، مما يؤدي إلى تكاليف مقدمة عالية وجداول زمنية طويلة للتوريد. عادةً ما تتضمن المناقصات في القطاع العام مراحل متعددة من العطاءات والموافقات على الميزانية، بينما يواجه المشترون من القطاع الخاص قيودًا مالية. إن الكثافة الرأسمالية العالية، إلى جانب دورات الاستبدال الطويلة والقيمة المحدودة لإعادة البيع، تجعل من الصعب على الوافدين الجدد إلى السوق أو مشغلي الأساطيل الصغيرة الاستثمار. هذه التحديات تكون كبيرة بشكل خاص في المناطق ذات الدخل المنخفض، حيث تحد القيود المالية من التبني على الرغم من الطلب المتزايد على الخدمات المتخصصة.

الفجوات في البنية التحتية للمركبات الكهربائية المتخصصة

بينما تقدم الكهربة فوائد طويلة الأجل، فإن نقص البنية التحتية للشحن والقيود على المدى تعيق تبني المركبات التجارية المتخصصة الكهربائية. غالبًا ما تتطلب خدمات الطوارئ والخدمات البلدية مركبات تعمل بشكل موثوق ودون انقطاع، وهو أمر ليس دائمًا ممكنًا مع التكنولوجيا الحالية للبطاريات. علاوة على ذلك، يجب على مشغلي الأساطيل الاستثمار في إعدادات شحن المستودعات، وترقيات الشبكة، وتدريب الفنيين، مما يزيد من تكلفة الانتقال. الدعم السياسي غير المتسق وغياب بروتوكولات الشحن الموحدة عبر المناطق يزيد من تعقيد النشر. يظل معالجة هذه الفجوات في البنية التحتية أمرًا حيويًا لإطلاق الإمكانات الكاملة للأساطيل الكهربائية المتخصصة.

تحليل إقليمي

أمريكا الشمالية

تصدرت أمريكا الشمالية سوق المركبات التجارية المتخصصة في عام 2024 بحصة سوقية بلغت 34.2%، مدفوعة بطلب قوي من خدمات البلدية وقطاعات الرعاية الصحية والاستجابة للطوارئ. تهيمن الولايات المتحدة على المنطقة، بدعم من برامج السلامة العامة الممولة جيدًا، وتجديد الأساطيل المتكرر، واعتماد سريع لتقنيات الأساطيل الذكية. الاستثمارات الكبيرة في كهربة مركبات الخدمة العامة وتوسيع أساطيل الرعاية الصحية المتنقلة تعزز السوق بشكل أكبر. بالإضافة إلى ذلك، تدعم المنح الفيدرالية ومبادرات المرونة الحضرية النمو في كل من المناطق الحضرية والريفية. تساهم كندا بثبات، خاصة في قطاعات السلامة من الحرائق والمركبات الخدمية.

أوروبا

احتلت أوروبا المرتبة الثانية في سوق المركبات التجارية المتخصصة في عام 2024، حيث استحوذت على 28.6%. تستفيد المنطقة من لوائح الانبعاثات الصارمة، وأطر المشتريات العامة القوية، وأنظمة تجهيز المركبات الناضجة. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة بشكل كبير في سيارات الإسعاف عديمة الانبعاثات ومحركات الإطفاء والمركبات الشرطية تحت تفويضات المناخ والاستدامة. كما تعزز برامج التمويل التابعة للاتحاد الأوروبي وسياسات الاقتصاد الدائري كهربة الأساطيل وتجهيزها. علاوة على ذلك، فإن الطلب المرتفع على المركبات الطبية والتشخيصية المخصصة في أوروبا الشرقية يضيف إلى الزخم الإقليمي، بدعم من مبادرات تحديث الرعاية الصحية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 24.1% من سوق المركبات التجارية المتخصصة في عام 2024، بقيادة ارتفاع التحضر، وترقيات البنية التحتية العامة، وبرامج الوصول إلى الرعاية الصحية. تعتبر الصين والهند محركات نمو رئيسية، مع استثمارات واسعة النطاق في أنظمة الاستجابة للطوارئ، والعيادات المتنقلة، وأساطيل مكافحة الحرائق. لقد حفزت مهمات “صنع في الهند” و”المدن الذكية” شراء المركبات، بينما يدعم دفع الصين نحو المركبات الجديدة للطاقة نشر الأساطيل المتخصصة الكهربائية. كما تشهد جنوب شرق آسيا وأستراليا زيادة في التبني في خدمات البلدية والمركبات المتخصصة القائمة على السياحة، مما يحفز الطلب المتنوع عبر اقتصادات المنطقة المتنوعة.

أمريكا اللاتينية

مثلت أمريكا اللاتينية حصة أصغر ولكنها متزايدة بنسبة 7.5% في عام 2024، مدعومة بتحديث السلامة العامة والوصول إلى الرعاية الصحية في المناطق المحرومة. تتصدر البرازيل والمكسيك من حيث حجم السوق، حيث تستثمران في أساطيل سيارات الإسعاف وشاحنات الإطفاء والمركبات التشخيصية المتنقلة. حفز التعافي الاقتصادي بعد كوفيد والتعاون الإقليمي في الاستعداد للطوارئ على شراء المركبات من قبل كل من الحكومات والمنظمات غير الربحية. تستمر التحديات المتعلقة بالتمويل وموثوقية سلسلة التوريد، لكن التعاون المتزايد مع الشركات المصنعة الدولية والمبادرات الصحية المدعومة من المانحين يساعد السوق على التوسع بشكل مطرد عبر المنطقة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على 5.6% من السوق العالمية للمركبات التجارية المتخصصة في عام 2024، مدفوعة بتطوير البنية التحتية وجهود الاستعداد للكوارث والاستثمارات المتزايدة في الصحة العامة. تعد دول مجلس التعاون الخليجي، وخاصة السعودية والإمارات، مساهمين رئيسيين بسبب الاستثمارات القوية في المدن الذكية والدفاع وأساطيل المركبات الطارئة. في أفريقيا، يتم دعم الطلب بشكل رئيسي من خلال البرامج الإنسانية والصحية التي تسهلها المساعدات الدولية والمنظمات غير الحكومية، خاصة في المناطق الواقعة جنوب الصحراء الكبرى. يتقدم السوق بشكل مطرد، مع اهتمام متزايد بالمركبات الطبية والمرافق المتنقلة وسط تحسن الظروف الاقتصادية.

تقسيمات السوق:

حسب المركبة

- سيارات الإسعاف

- شاحنات الإطفاء

- ناقلات الوقود المتنقلة

- أخرى

حسب الدفع

- محركات الاحتراق الداخلي (ICE)

- كهربائية

حسب التطبيق

- الطبية والرعاية الصحية

- إنفاذ القانون والسلامة العامة

- المركبات الترفيهية

- الخدمات البلدية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق المركبات التجارية المتخصصة بوجود لاعبين بارزين مثل مجموعة REV، شركة Oshkosh، مجموعة Mercedes-Benz AG، Farber Specialty Vehicles، Isuzu Motors، مجموعة NFI، Traton SE، LDV Inc.، مجموعة Volvo، وPierce Manufacturing. تركز هذه الشركات على تقديم مركبات مخصصة للغاية لقطاعات مثل الاستجابة للطوارئ، الرعاية الصحية، الخدمات البلدية، وإنفاذ القانون. تتصدر مجموعة REV وPierce في قطاع الإطفاء والإنقاذ، بينما تتخصص Farber Specialty Vehicles في الوحدات الطبية المتنقلة والشاحنات التشخيصية. تقدم Mercedes-Benz وVolvo منصات قوية بمعايير عالية من السلامة والأداء، وغالبًا ما يتم اختيارها لتكوينات سيارات الإسعاف وشاحنات الشرطة. تساهم Traton وNFI في كهربة أساطيل الخدمات العامة، حيث تقدم حافلات متخصصة ومركبات مرافق خالية من الانبعاثات. يتم تحفيز التمايز التنافسي من خلال التكامل التكنولوجي، ومرونة المنتجات، وشبكات الخدمة، وقدرات كهربة الأسطول. تستمر التعاونات الاستراتيجية مع شركات التعديل المحلية ووكالات الشراء العامة والمنظمات الصحية في تشكيل استراتيجيات التمركز في السوق والاختراق الإقليمي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- بيرس

- إيسوزو

- فاربر للمركبات المتخصصة

- ترايتون

- مرسيدس‑بنز

- أوشكوش كوربوريشن

- NFI

- LDV

- فولفو

- REV

التطورات الأخيرة

- في نوفمبر 2025، أعلنت شركة Horton Emergency Vehicles التابعة لـ REV عن توسع في التصنيع في جروف سيتي، أوهايو، باستثمار قدره 2.6 مليون دولار لزيادة السعة وتسريع تسليم سيارات الإسعاف.

- في يوليو 2025، قامت شركة Pierce Manufacturing Inc.، وهي جزء من أوشكوش كوربوريشن، بتسليم أول مضخة كهربائية من طراز Pierce Volterra إلى إدارة الإطفاء في كاري بولاية نورث كارولينا، مما يمثل أول شاحنة إطفاء كهربائية تعمل بالكامل على الساحل الشرقي للولايات المتحدة.

- في ديسمبر 2025، أطلقت شركة دايملر للمركبات التجارية في الهند حافلة BharatBenz BB1924، وهي حافلة ثقيلة الوزن بوزن 19.5 طن مصممة لنقل الركاب بين المدن في الهند.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المركبة، الدفع، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً لمحة عن أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر الطلب على سيارات الإسعاف والوحدات الطبية المتنقلة في النمو بسبب برامج التوعية الصحية المتزايدة.

- ستتسارع تبني المركبات المتخصصة الكهربائية، مدفوعة بتنظيمات الانبعاثات وأهداف كهربة الأساطيل الحضرية.

- سيعزز دمج أنظمة إدارة الأساطيل المدعومة بالتليماتيك والذكاء الاصطناعي الكفاءة التشغيلية.

- ستكتسب التكوينات المخصصة والمركبات المعيارية شعبية في قطاعات الرعاية الصحية والسلامة العامة.

- ستعزز الاستثمارات الحكومية في الاستجابة للطوارئ والاستعداد للكوارث نمو السوق.

- ستتوسع الشراكات بين القطاعين العام والخاص لدعم شراء ونشر المركبات المتخصصة في المناطق الريفية.

- ستصبح المواد الخفيفة والتصميمات الداخلية الذكية اتجاهات تصميم رئيسية لتحسين كفاءة الوقود والفائدة.

- سيزيد مصنعو المركبات من التعاون مع مزودي البرمجيات لتطبيقات المركبات الذكية.

- ستكتسب خدمات ما بعد البيع وأسواق تجديد المركبات زخماً بسبب المشترين العامين المهتمين بالميزانية.

- ستشهد الأسواق الناشئة في آسيا وأفريقيا نمواً سريعاً مع توسع البنية التحتية وأنظمة الصحة.