نظرة عامة على السوق

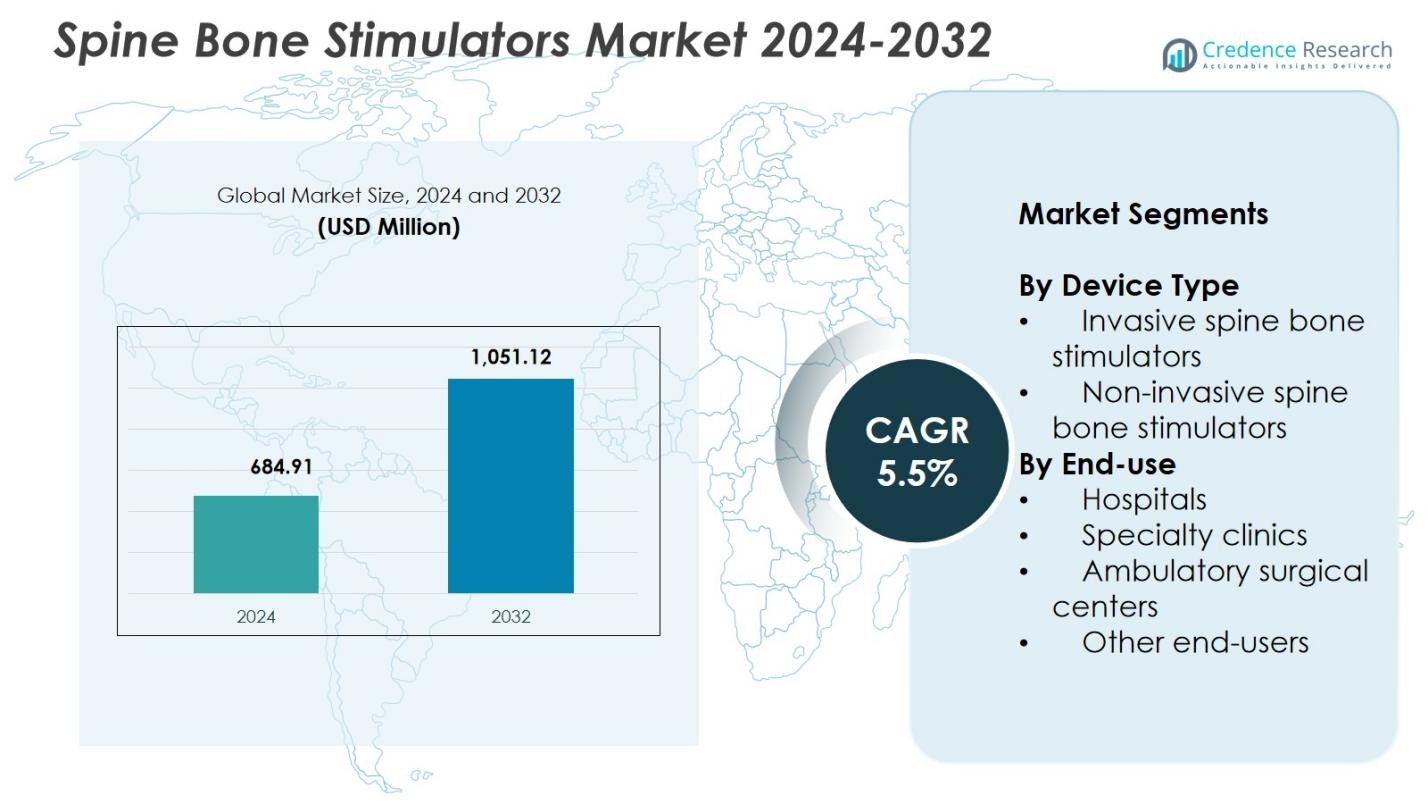

تم تقدير حجم سوق محفزات عظام العمود الفقري بقيمة 684.91 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,051.12 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق محفزات عظام العمود الفقري 2024 |

684.91 مليون دولار أمريكي |

| سوق محفزات عظام العمود الفقري، معدل النمو السنوي المركب |

5.5% |

| حجم سوق محفزات عظام العمود الفقري 2032 |

1,051.12 مليون دولار أمريكي |

يتميز سوق محفزات عظام العمود الفقري بشركات رائدة مثل Bioventus، ZimVie Inc.، Enovis، Medtronic plc، Orthofix Medical Inc.، Theragen Inc.، Synergy Orthopedics، Ossatec Benelux BV، IGEA S.p.A.، وElizur Corporation التي تدفع الابتكار عبر تقنيات التحفيز الجراحية وغير الجراحية. يركز هؤلاء اللاعبون على تحسين فعالية الأجهزة، وتوسيع العروض غير الجراحية، ودمج قدرات المراقبة عن بُعد لدعم تحسين نتائج دمج العمود الفقري. تتصدر أمريكا الشمالية سوق محفزات عظام العمود الفقري بحصة 41.6% في عام 2024، مدعومة بحجم إجراءات قوي، وبنية تحتية متقدمة للرعاية الصحية، واعتماد عالي لحلول شفاء العظام الممكّنة رقميًا. تليها أوروبا ومنطقة آسيا والمحيط الهادئ كمناطق نمو كبيرة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقدير قيمة سوق محفزات عظام العمود الفقري بـ 684.91 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,051.12 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 5.5%.

- تؤدي زيادة إجراءات دمج العمود الفقري وارتفاع انتشار اضطرابات العمود الفقري التنكسية إلى زيادة الطلب، حيث تقود المحفزات غير الجراحية السوق بحصة 63.4% بسبب الاعتماد السريري القوي وراحة المرضى.

- تشمل الاتجاهات الرئيسية التكامل السريع للمراقبة عن بُعد، والاستخدام المتزايد لنماذج العلاج المنزلي، والتقدم في تقنيات التحفيز القائمة على PEMF والموجات فوق الصوتية التي تعزز دقة العلاج والامتثال.

- تعزز الشركات الكبرى مثل Bioventus، ZimVie Inc.، Enovis، Medtronic، Orthofix Medical Inc.، وTheragen Inc. وجودها في السوق من خلال ابتكار المنتجات، والشراكات مع مقدمي الرعاية الصحية، والتوسع في الاقتصادات الناشئة.

- تقود أمريكا الشمالية بحصة 41.6%، تليها أوروبا بحصة 28.4% وآسيا والمحيط الهادئ بحصة 20.7%، مما يعكس اعتمادًا إقليميًا قويًا مدعومًا ببنية تحتية متقدمة للرعاية وزيادة الوعي بعلاجات شفاء العظام.

تحليل تقسيم السوق:

حسب نوع الجهاز:

في سوق محفزات عظام العمود الفقري، تهيمن المحفزات غير الجراحية لعظام العمود الفقري بحصة سوقية تبلغ 63.4% في عام 2024، مدعومة باعتماد قوي بسبب سهولة استخدامها، وانخفاض ملف المخاطر، وملاءمتها للبيئات الخارجية. تكتسب هذه الأجهزة زخمًا لأنها تلغي التعقيدات الجراحية وتمكن من العلاج الروتيني في المنزل، مما يحسن امتثال المرضى في دمج العمود الفقري وشفاء الكسور. يسرع التفضيل السريري المتزايد للتحفيز الكهربائي الخارجي والقائم على الموجات فوق الصوتية، إلى جانب توسيع دعم السداد، من نمو القطاع بشكل أكبر. تستمر المحفزات الجراحية في خدمة الحالات المعقدة، لكن الطلب العام لا يزال يقوده التقنيات غير الجراحية.

- على سبيل المثال، يستخدم جهاز SpinalStim من Orthofix تقنية المجال الكهرومغناطيسي النبضي (PEMF) لتوليد مجال كهربائي منخفض المستوى، مما يعزز الاندماج الفقري كعلاج مساعد غير جراحي.

حسب الاستخدام النهائي:

تقود المستشفيات سوق محفزات عظام العمود الفقري بحصة تبلغ 48.7% في عام 2024، مدفوعة بتدفق كبير للمرضى لإجراءات اندماج العمود الفقري، ورعاية الإصابات، وإعادة التأهيل بعد العمليات الجراحية. تستفيد المستشفيات من البنية التحتية الجراحية المتقدمة، وفرق الرعاية متعددة التخصصات، والاستخدام العالي للمحفزات الغازية وغير الغازية، مما يدعم القيادة القوية للفئة. يعزز التبني المتزايد لعلاج تحفيز العظام لأمراض العمود الفقري التنكسية وتفضيل متزايد للمسارات العلاجية المستندة إلى المستشفيات من الهيمنة. كما تشهد العيادات المتخصصة ومراكز الجراحة الإسعافية نموًا مستقرًا مع زيادة الإجراءات الجراحية الأقل تدخلاً، لكن المستشفيات تظل البيئة الرئيسية للاستخدام النهائي.

- على سبيل المثال، أظهر نظام Zimmer Biomet’s SpinalPak Non-invasive Spine Fusion Stimulator نجاحًا سريريًا أو إشعاعيًا بنسبة 92.7% في الاندماجات الخلفية الجانبية ونجاحًا إجماليًا بنسبة 84.7% مقابل 64.9% للبلاسيبو في الاندماجات القطنية.

محركات النمو الرئيسية

زيادة انتشار اضطرابات العمود الفقري

ينمو سوق محفزات عظام العمود الفقري بشكل كبير مع زيادة العبء العالمي لأمراض العمود الفقري التنكسية، والكسور، وحالات عدم الاتحاد. تدفع زيادة حالات المضاعفات المرتبطة بهشاشة العظام وإصابات الصدمات إلى تبني أكبر لعلاجات تحفيز العظام في البيئات السريرية. يدمج مقدمو الرعاية الصحية بشكل متزايد محفزات العظام في الرعاية بعد الجراحة لإجراءات اندماج العمود الفقري لتعزيز الشفاء وتقليل معدلات الجراحة التصحيحية. يعزز الطلب المتزايد على تقنيات التحفيز المتقدمة من قبل السكان المسنين الذين يواجهون خطرًا أعلى لتأخر شفاء العظام.

- على سبيل المثال، أظهر جهاز Orthofix SpinalStim™ معدل نجاح إجمالي بنسبة 92% في الدراسات السريرية لمرضى جراحة اندماج العمود الفقري، مما يقلل بشكل كبير من الحاجة إلى الجراحات التصحيحية ويحسن نتائج الشفاء في الاستخدام الواقعي.

التطورات في تقنيات تحفيز العظام غير الجراحية

تسرع الابتكارات التكنولوجية بشكل كبير من توسع السوق، خاصة في محفزات العظام غير الجراحية التي تقدم راحة محسنة للمريض، وقابلية للنقل، ودقة علاجية. تعزز التطورات في علاج المجال الكهرومغناطيسي النبضي (PEMF)، والاقتران السعوي، وأنظمة الموجات فوق الصوتية منخفضة الكثافة من نتائج العلاج وتجذب كل من المرضى والأطباء. تقلل هذه التقنيات من وقت الإجراء، وتلغي المخاطر الجراحية، وتدعم نماذج العلاج عن بعد أو في المنزل. تعزز الاستثمارات المستمرة في البحث والتطوير من قبل المصنعين فعالية الأجهزة، مما يمكن من تبني أوسع عبر الكسور غير المتحدة المزمنة وانتعاش اندماج العمود الفقري.

- على سبيل المثال، يستخدم جهاز bone4ce من BTT Health الموجات فوق الصوتية النبضية منخفضة الكثافة بقوة 30 ميلي واط/سم² وتردد 1.5 ميغاهرتز لتحفيز فتح قنوات الكالسيوم في أنسجة العظام عند فجوة الكسر.

زيادة حجم عمليات دمج الفقرات

يزيد العدد المتزايد لعمليات دمج الفقرات من الطلب على محفزات العظام التي تدعم الشفاء السريع وتقلل من المضاعفات بعد الجراحة. تستخدم المستشفيات والعيادات المتخصصة بشكل متزايد أجهزة تحفيز العظام للمرضى ذوي المخاطر العالية، بما في ذلك المدخنين ومرضى السكري والأفراد الذين يعانون من أمراض مصاحبة تبطئ من تجدد العظام. يساهم الاستخدام المتزايد لجراحات العمود الفقري الأقل توغلاً في زيادة استخدام المحفزات، حيث تتماشى توقعات التعافي السريع مع فوائد التحفيز غير الجراحي. تستمر الأدلة السريرية المتزايدة التي تدعم معدلات نجاح الدمج المحسنة في تعزيز تبني السوق.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على العلاجات المنزلية والشفاء عن بُعد

اتجاه ملحوظ يشكل السوق هو التحول نحو نماذج العلاج المنزلي المدعومة بمحفزات العظام غير الجراحية المحمولة والصديقة للمريض. تروج الأنظمة الصحية بشكل متزايد لمراقبة العلاج عن بُعد لتقليل زيارات المستشفى، وخفض تكاليف الرعاية الإجمالية، وتحسين التزام المريض. توفر الأجهزة الممكّنة رقميًا مع تتبع البيانات والاتصال بالأطباء إشرافًا محسنًا على تقدم العلاج. يفتح هذا التحول فرصًا قوية للمصنعين لدمج منصات الصحة الذكية، وتوسيع الشراكات في مجال الصحة عن بُعد، وتقديم بروتوكولات شفاء شخصية لتلبية احتياجات المرضى المتطورة.

- على سبيل المثال، يعد جهاز CMF Spinalogic من DJO محفزًا كهرومغناطيسيًا خفيف الوزن يعمل بالبطارية ومصممًا للاستخدام المنزلي فوق الجبائر أو الدعامات بعد دمج الفقرات القطنية، ويتميز بتشغيل بزر واحد لسهولة امتثال المريض خلال الروتين اليومي.

التوسع في الأسواق الناشئة من خلال تحسين الوصول والوعي

تقدم الاقتصادات الناشئة فرص نمو قوية مع زيادة الوعي بتقنيات شفاء العظام وزيادة الاستثمار في الرعاية الصحية. يساهم تحسين الوصول إلى الرعاية العظمية المتقدمة، وتوسيع التغطية التأمينية، وزيادة استعداد المرضى لاعتماد العلاجات المبتكرة في زيادة اختراق السوق. تضع الحكومات ومقدمو الرعاية الصحية الخاصة أولوية لتحديث بنية جراحة العمود الفقري التحتية، مما يخلق ظروفًا مواتية لاعتماد الأجهزة. يمكن للمصنعين توسيع شبكات التوزيع والشراكة مع المؤسسات الطبية الإقليمية للاستفادة من الاحتياجات السريرية غير الملباة والطلب المتزايد على حلول الشفاء غير الجراحية للعمود الفقري.

- على سبيل المثال، أطلقت Orthofix تطبيق STIM onTrack المتوافق مع أجهزة علاج نمو العظام مثل SpinalStim وPhysioStim، مما يوفر تذكيرات بالعلاج لتعزيز التزام المريض في المناطق التي تشهد زيادة في الإجراءات العظمية.

التحديات الرئيسية

التكلفة العالية لمحفزات العظام المتقدمة

تظل التكلفة العالية لمحفزات العظام للعمود الفقري، خاصة الأجهزة غير الجراحية المتقدمة تقنيًا، عائقًا رئيسيًا أمام الاعتماد الواسع. تعويض محدود في عدة مناطق وتكاليف عالية يتحملها المرضى تمنعهم من السعي للعلاج بتحفيز العظام. قد يفضل مقدمو الرعاية الصحية، خاصة في الأسواق ذات الموارد المحدودة، طرق العلاج البديلة بسبب قيود الميزانية. تبطئ هذه القيود المالية من توسع السوق وتحد من الوصول إلى تقنيات الشفاء الفعالة، مما يؤكد الحاجة إلى حلول محسنة من حيث التكلفة ودعم أوسع للتعويضات.

الوعي السريري المحدود ومعدلات التبني غير المتسقة

في العديد من المناطق، يؤدي نقص الوعي السريري بشأن فوائد ومحاذير وفعالية محفزات العظام إلى تبني غير متسق في أماكن الرعاية الصحية. يبقى بعض الأطباء غير متأكدين من النتائج طويلة الأمد أو يفضلون مسارات الشفاء التقليدية، مما يقلل من استخدام الأجهزة. يساهم التفاوت في التدريب، والوصول إلى الإرشادات المستندة إلى الأدلة، والفجوات في تعليم المرضى في تبني بطيء. تعزيز التعليم السريري، وتوليد بيانات قوية من العالم الحقيقي، وتعزيز التفاعل بين الأطباء والمرضى ضروري للتغلب على التردد ودفع التبني الواسع في السوق.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق محفزات العظام الفقرية بحصة 41.6% في عام 2024، مدعومة ببنية تحتية صحية متقدمة، وأطر تعويض قوية، واعتماد عالي لتقنيات التحفيز غير الجراحية. تستفيد المنطقة من حجم كبير من إجراءات دمج الفقرات مدفوعة بزيادة عدد السكان المسنين وارتفاع انتشار حالات العمود الفقري التنكسية. تعزز الابتكار التكنولوجي المستمر من قبل الشركات المصنعة الرائدة والقبول القوي من قبل الأطباء الهيمنة الإقليمية. يساهم توسيع نماذج العلاج المنزلي وزيادة دمج حلول المراقبة الرقمية في نمو السوق المستدام.

أوروبا

تمتلك أوروبا حصة 28.4% من سوق محفزات العظام الفقرية في عام 2024، مدفوعة بزيادة الطلب على العلاجات غير الجراحية والمسارات العلاجية المنظمة لاضطرابات العمود الفقري. تستفيد المنطقة من خبرة قوية في جراحة العظام، وتوافر واسع للأنظمة التشخيصية المتقدمة، وزيادة التركيز على تحسين النتائج بعد الجراحة. يعزز التبني المتزايد لمحفزات العظام غير الجراحية في ألمانيا والمملكة المتحدة وفرنسا وإيطاليا توسع السوق. تدعم سياسات التعويض المواتية في الدول المتقدمة وزيادة الوعي بتحسين نجاح الدمج مكانة أوروبا كسوق رئيسي لحلول تحفيز العظام.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حصة 20.7% من سوق محفزات العظام الفقرية في عام 2024 وتمثل المنطقة الأسرع نموًا بسبب زيادة الاستثمارات في الرعاية الصحية، وتوسع حجم جراحات العمود الفقري، وزيادة قبول الأجهزة العلاجية المتقدمة. تتبنى دول مثل الصين والهند واليابان وكوريا الجنوبية بشكل متزايد محفزات العظام وسط ارتفاع حالات الإصابات الفقرية والأمراض التنكسية. تدعم التحسينات في الوصول إلى الرعاية الصحية، والمبادرات الحكومية المواتية، وزيادة وعي المرضى الزخم الإقليمي القوي. يحقق المصنعون الذين يوسعون شبكات التوزيع فرصًا كبيرة عبر كل من البيئات الصحية الحضرية والناشئة.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة 5.6% من سوق محفزات العظام الفقرية في عام 2024، مدفوعة بتحسينات تدريجية في البنية التحتية للرعاية الصحية وزيادة اعتماد العلاجات المتقدمة في جراحة العظام. تقود البرازيل والمكسيك الطلب الإقليمي بسبب ارتفاع حجم الإجراءات وتعزيز توافر المحفزات غير الجراحية. تعزز الشراكات المتنامية بين مصنعي الأجهزة الطبية ومقدمي الرعاية الصحية الإقليميين من اختراق السوق. على الرغم من التحديات مثل التعويض المحدود وقيود التكلفة، فإن زيادة الوعي بتقنيات تعزيز الدمج وتوسع الاستثمارات في الرعاية الصحية الخاصة تدعم النمو الإقليمي المستقر.

الشرق الأوسط وأفريقيا

تحظى منطقة الشرق الأوسط وأفريقيا بحصة 3.7% من سوق محفزات عظام العمود الفقري في عام 2024، مدعومة بالتقدم المستمر في تحديث الرعاية الصحية والطلب المتزايد على علاجات فعالة لشفاء العمود الفقري. تقود دول الخليج، وخاصة الإمارات العربية المتحدة والمملكة العربية السعودية، تبني هذه التقنيات بفضل توسع مراكز جراحة العظام المتخصصة وزيادة السياحة الطبية. كما أن الانتشار المتزايد لإصابات العمود الفقري المرتبطة بالصدمات والاضطرابات المزمنة في العمود الفقري يعزز الاهتمام بالسوق. على الرغم من استمرار فجوات القدرة على تحمل التكاليف والوصول في عدة دول أفريقية، فإن تحسين الإنفاق على الرعاية الصحية وزيادة الوعي يساهمان في التوسع التدريجي للسوق.

تقسيمات السوق:

حسب نوع الجهاز

- محفزات عظام العمود الفقري الجراحية

- محفزات عظام العمود الفقري غير الجراحية

حسب الاستخدام النهائي

- المستشفيات

- العيادات المتخصصة

- مراكز الجراحة المتنقلة

- مستخدمون آخرون

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق محفزات عظام العمود الفقري بمشهد تنافسي متنوع ومحفز للابتكار، حيث تشمل الشركات الرئيسية Bioventus وZimVie Inc. وEnovis وMedtronic plc وOrthofix Medical Inc. وTheragen Inc. وSynergy Orthopedics وOssatec Benelux BV وIGEA S.p.A. وElizur Corporation التي تقود التقدم في تقنيات التحفيز الجراحية وغير الجراحية. تركز الشركات بشكل كبير على توسيع محفظة المنتجات غير الجراحية، وتحسين الأجهزة القائمة على PEMF والموجات فوق الصوتية، ودمج القدرات الصحية الرقمية لتعزيز مراقبة العلاج. المبادرات الاستراتيجية مثل التجارب السريرية، وترقيات المنتجات، والتوسع الجغرافي، وبرامج التواصل مع الأطباء تعتبر محورية للحفاظ على الريادة في السوق. تدعم الشراكات مع المستشفيات والعيادات المتخصصة التبني الأوسع، بينما تهدف الاستثمارات في البحث والتطوير إلى تحسين الفعالية في حالات دمج العمود الفقري المعقدة والكسور غير المتحدة. يزداد التمايز التنافسي تركيزًا على قابلية نقل الأجهزة، وميزات التزام المرضى، ودعم التعويضات، مما يمكن الشركات المصنعة الرائدة من تعزيز موقعها في مشهد علاجي سريع التطور.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، أطلقت إنوفيس جهاز LIPUS المحمول الذي يعمل بالبطارية، وهو محفز نمو العظام مانا فيوز، بهدف تسريع شفاء الكسور وعدم الاتحاد.

- في يونيو 2025، استحوذت شركة أفستا للرعاية الصحية على EBI من هاي ريدج ميديكال، مما جعل EBI شركة متخصصة تركز على حلول تحفيز نمو العظام لالتحام العمود الفقري وشفاء عدم الاتحاد.

- في مايو 2023، أطلقت شركة زيمر بيومت محفز نمو العظام الخارجي الجديد وغير الجراحي المسمى أمبليتيود، مستهدفًا الكسور غير المتحدة والمتأخرة الاتحاد.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا بناءً على نوع الجهاز، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع استمرار ارتفاع إجراءات التحام العمود الفقري عالميًا.

- ستحظى المحفزات العظمية غير الجراحية بقبول أقوى بسبب الامتثال العالي للمرضى والتفضيل السريري.

- ستصبح الأجهزة الممكّنة رقميًا مع ميزات المراقبة عن بُعد متكاملة بشكل متزايد في مسارات العلاج.

- سيزداد التوسع في الأسواق الناشئة مع تحسين الوصول إلى الرعاية الصحية والوعي.

- سيستثمر المصنعون أكثر في البحث والتطوير لتعزيز فعالية الأجهزة للحالات غير المتحدة المعقدة وعالية الخطورة.

- ستقوى نماذج العلاج المنزلي، مدعومة بتقنيات التحفيز المحمولة وسهلة الاستخدام.

- ستزداد الموافقات التنظيمية مع نمو الأدلة السريرية التي تدعم فعالية محفزات العظام.

- ستتوسع التعاونات بين شركات الأجهزة ومقدمي الرعاية الصحية لتحسين التبني والتدريب.

- ستدعم تحسينات التعويضات في المناطق الرئيسية وصول المرضى الأوسع إلى علاجات تحفيز العظام.

- سيشكل الابتكار في تقنيات التحفيز الجراحية البسيطة والهجينة المرحلة التالية من تطور السوق.