نظرة عامة على سوق الأسلاك الفولاذية:

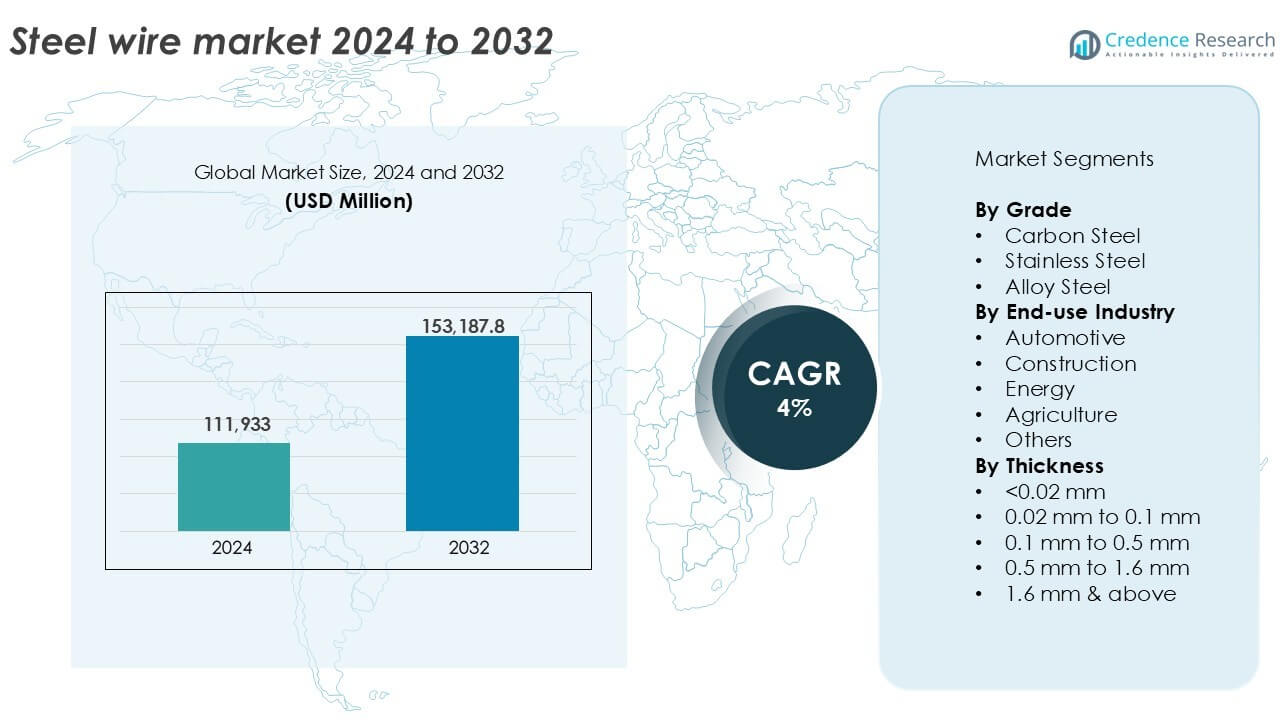

تم تقييم حجم سوق الأسلاك الفولاذية بمبلغ 111,933 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 153,187.8 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأسلاك الفولاذية 2024 |

111,933 مليون دولار أمريكي |

| سوق الأسلاك الفولاذية، معدل النمو السنوي المركب |

4% |

| حجم سوق الأسلاك الفولاذية 2032 |

153,187.8 مليون دولار أمريكي |

رؤى سوق الأسلاك الفولاذية

- يزداد الطلب من قطاعات السيارات والبناء والطاقة مما يدفع استهلاك الأسلاك الفولاذية بشكل مستمر عبر التطبيقات الصناعية.

- تدعم الاتجاهات مثل زيادة اعتماد الأسلاك الفولاذية المجلفنة والمطلية، إلى جانب توسع القدرة الإقليمية في آسيا وأمريكا اللاتينية، نمو السوق.

- تستثمر الشركات الرائدة مثل ArcelorMittal وNippon Steel وBridon-Bekaert في ابتكار المنتجات والتوسع الإقليمي للحفاظ على ميزة تنافسية، بينما تواجه الشركات الأصغر تحديات من تقلب أسعار المواد الخام.

- تهيمن منطقة آسيا والمحيط الهادئ على السوق بحصة تزيد عن 45%، تليها أوروبا بنسبة 22% وأمريكا الشمالية بنسبة 18%؛ حسب الدرجة، يقود الفولاذ الكربوني بحصة سوقية تزيد عن 50%، بينما تمثل الأسلاك بسمك 0.1 مم إلى 0.5 مم الحصة الأكبر بين قطاعات الحجم نظرًا لتطبيقاتها الصناعية الواسعة.

تحليل تجزئة السوق:

حسب الدرجة

يهيمن الفولاذ الكربوني على سوق الأسلاك الفولاذية حسب الدرجة، حيث يمثل أكثر من 50% من الحصة الإجمالية في عام 2024. يُعزى استخدامه الواسع في البناء والسيارات والهندسة العامة إلى قوته العالية وقابليته للسحب وكفاءته من حيث التكلفة. تستخدم الأسلاك الفولاذية الكربونية في الحبال السلكية والأسوار والمثبتات. يليها الفولاذ المقاوم للصدأ، المفضل لمقاومته للتآكل في البيئات القاسية مثل البحرية ومعالجة المواد الكيميائية. تُستخدم أسلاك الفولاذ السبائكي في التطبيقات المتخصصة التي تتطلب مقاومة عالية للحرارة أو التآكل، بما في ذلك مكونات الطيران والآلات الثقيلة، لكنها تمتلك حصة سوقية أصغر بسبب تكلفتها العالية.

- على سبيل المثال، تُستخدم الأسلاك الفولاذية الكربونية بشكل واسع في الخرسانة المسلحة وتطبيقات الأسوار عالميًا، حيث يحتفظ قطاع الفولاذ الكربوني بأكثر من 60% من الحصة السوقية الإجمالية في عام 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب الصناعة النهائية

تقود صناعة السيارات قطاع الاستخدام النهائي، حيث تستحوذ على أكثر من 35% من حصة السوق في عام 2024. يُعتبر السلك الفولاذي ضروريًا في تعزيز الإطارات، ونوابض المقاعد، وكابلات القابض، والمثبتات، مدفوعًا بالإنتاج العالي للمركبات والطلب في السوق الثانوية. تليها صناعة البناء، حيث يُستخدم السلك الفولاذي في تعزيز الخرسانة، والربط، والأسوار. تشمل تطبيقات قطاع الطاقة أسلاك التثبيت، والأسلاك الأرضية، وتعزيز النواة الموصلة. في الزراعة، يدعم السلك الفولاذي الأسوار، والتعريشات، ومكونات الآلات. تشمل الاستخدامات الأخرى التغليف، والمعدات الصناعية، والأجهزة المنزلية، مما يساهم في طلب ثابت ولكنه أصغر عبر القطاعات المتنوعة.

- على سبيل المثال، تستخدم صناعة السيارات العالمية السلك الفولاذي في تعزيز حبات الإطارات والنوابض في ملايين المركبات سنويًا، مما يعكس دوره الأساسي في سلامة المركبات ومتانتها.

حسب السماكة

يحتل السلك الفولاذي بمدى سماكة من 0.1 مم إلى 0.5 مم أكبر حصة في السوق، متجاوزًا 30% في عام 2024. يلبي هذا القطاع تطبيقات واسعة عبر السيارات، والإلكترونيات، والآلات الصناعية بفضل توازنه بين القوة والمرونة. تُستخدم الأسلاك التي تقل عن 0.02 مم في الصناعات الدقيقة مثل الأجهزة الطبية والميكروإلكترونيات، بينما تُستخدم الأسلاك من 0.02 مم إلى 0.1 مم في النوابض، والشبكات، والكابلات. يدعم مدى 0.5 مم إلى 1.6 مم احتياجات البناء والأسوار. تُستخدم الأسلاك التي تزيد عن 1.6 مم في التطبيقات الثقيلة، مثل الجسور المعلقة وكابلات الرافعات.

محركات النمو الرئيسية

زيادة الطلب من صناعات السيارات والبناء

يستفيد سوق السلك الفولاذي بشكل كبير من الطلب المتزايد عبر قطاعات السيارات والبناء. في صناعة السيارات، يُستخدم السلك الفولاذي بشكل واسع في تعزيز الإطارات، ونوابض المقاعد، وكابلات القابض، والمثبتات. مع زيادة إنتاج المركبات العالمية، لا سيما في منطقة آسيا والمحيط الهادئ، يرتفع استهلاك السلك الفولاذي بالتوازي. وبالمثل، تستمر أنشطة البناء في التوسع بسبب التحضر السريع، وترقيات البنية التحتية، والتطورات السكنية. يُستخدم السلك الفولاذي بشكل واسع في الربط، والأسوار، وتعزيز الخرسانة، والدعم الهيكلي. تشهد الاقتصادات الناشئة، بما في ذلك الهند، وفيتنام، والبرازيل، نموًا قويًا في البناء مدعومًا بالاستثمارات العامة والخاصة. تدعم هذه الاتجاهات الطلب المستمر على درجات السلك متوسطة إلى عالية القوة وتدعم النظرة المستقبلية للنمو طويل الأجل للسوق.

- على سبيل المثال، قامت شركة Bekaert بتوريد السلك الفولاذي لحوالي 750 إلى 800 مليون إطار مركبة عالميًا في عام 2023، داعمةً منصات OEM الكبرى.

تحديث البنية التحتية وتوسيع شبكة الطاقة

تستمر الترقيات الجارية للبنية التحتية الوطنية وشبكات نقل الطاقة في دفع استهلاك السلك الفولاذي. تستثمر الحكومات بشكل كبير في تحديث الطرق، والجسور، والسكك الحديدية، والشبكات الخدمية، التي تتطلب كميات كبيرة من التعزيزات القائمة على الأسلاك، والحبال السلكية، والموصلات. في قطاع الطاقة، تُعتبر الموصلات الألومنيوم ذات النواة الفولاذية المعززة بالأسلاك الفولاذية ضرورية لخطوط الطاقة العلوية. مع توسع مشاريع الطاقة المتجددة مثل مزارع الرياح والحدائق الشمسية، يزداد الطلب على كابلات الشد وأسلاك التثبيت. تقوم الاقتصادات المتقدمة في أمريكا الشمالية وأوروبا بترقية البنية التحتية القديمة، بينما تبني الدول الآسيوية والأفريقية شبكات جديدة بسرعة. تضمن هذه المبادرات الطلب المستمر على الأسلاك الفولاذية الهيكلية والخدمية ذات الخصائص الشد العالية.

- على سبيل المثال، قامت مجموعة بريزميان، الرائدة عالميًا في صناعة أنظمة الكابلات للطاقة والاتصالات، بتوظيف أكثر من 28,000 شخص في جميع أنحاء العالم في عام 2022 وسجلت مبيعات قياسية تجاوزت 16 مليار يورو مدفوعة بمشاريع نقل الجهد العالي الكبرى مثل مشروع SuedOstLink في ألمانيا.

التطبيق المتزايد في المعدات والآلات الصناعية

يساهم توسع قطاعات التصنيع الصناعي والآلات في زيادة الطلب على منتجات الأسلاك الفولاذية. تُستخدم الأسلاك الفولاذية في السيور الناقلة، والمثبتات، وأقطاب اللحام، والينابيع، والشبكات السلكية في الآلات المستخدمة في التعدين، والنسيج، والتغليف، وتصنيع المعادن. تدفع الأتمتة الصناعية وتحسين كفاءة العمليات إلى تصغير المكونات، مما يعتمد على الأسلاك الفولاذية الدقيقة. ومع تحول مراكز التصنيع العالمية نحو الإنتاج ذو القيمة المضافة، يزداد الطلب على منتجات الأسلاك القوية والمرنة والمقاومة للتآكل. تكتسب الأسلاك الفولاذية المصنوعة من السبائك عالية الأداء والفولاذ المقاوم للصدأ زخماً في التطبيقات التي تتضمن درجات حرارة عالية أو مواد كيميائية أو إجهاد ميكانيكي مستمر. يلعب هذا الزخم الصناعي دورًا رئيسيًا في تعزيز الطلب على الحجم عبر فئات المستخدمين النهائيين المتنوعة.

الاتجاهات والفرص الرئيسية

التحول نحو الأسلاك الفولاذية عالية الأداء والمطلية

أحد الاتجاهات البارزة في سوق الأسلاك الفولاذية هو التحول المتزايد نحو الأسلاك الفولاذية عالية الأداء والمطلية. يزداد طلب المستخدمين النهائيين على الأسلاك ذات المقاومة المحسنة للتآكل والاهتراء والعمر الأطول، خاصة في التطبيقات البحرية والبناء والبنية التحتية. تكتسب الأسلاك المجلفنة وذات سبائك الزنك-الألومنيوم والمطلية بالإيبوكسي والمطلية بالبلاستيك شعبية بسبب متانتها الممتدة. يدعم هذا الاتجاه النمو في قطاعات الأسلاك ذات القيمة المضافة ويعزز التمايز بين المنتجات بين المصنعين. تُفضل الأسلاك الفولاذية المطلية أيضًا في التطبيقات الزراعية والطاقة حيث يكون التعرض البيئي كبيرًا. تخلق التقدمات التكنولوجية في معالجة السطح وعمليات سحب الأسلاك فرصًا جديدة للابتكار في درجات الأسلاك المخصصة التي تلبي معايير الجودة الأكثر صرامة.

- على سبيل المثال، تدير شركة بيكارت شبكة عالمية من خطوط الطلاء المتقدمة وتستورد حوالي 2.5 إلى 2.8 مليون طن من قضبان الأسلاك الفولاذية سنويًا لتطبيقات متطلبة، بما في ذلك التحول في الطاقة، والتنقل الجديد، والبنية التحتية عالية الأداء.

التوسع الإقليمي وتعزيز القدرات الاستراتيجية

تقدم الأسواق الناشئة في جنوب شرق آسيا وأمريكا اللاتينية وأفريقيا إمكانات نمو قوية لمصنعي الأسلاك الفولاذية. تشهد هذه المناطق تطوير البنية التحتية، وازدهار البناء، وزيادة إنتاج السيارات. يقوم المصنعون العالميون بتوسيع عملياتهم أو تشكيل مشاريع مشتركة في هذه المناطق لتحسين الوصول إلى سلاسل التوريد وتقليل تكاليف النقل. تساعد توسعات القدرات الاستراتيجية، مثل إنشاء مصانع جديدة لسحب الأسلاك أو تحديث المنشآت القائمة، في تلبية الطلب المحلي وتعزيز الحضور في السوق. تخلق المبادرات الحكومية الإقليمية التي تدعم إنتاج الصلب المحلي وإنفاق البنية التحتية ظروفًا مواتية لمصنعي الأسلاك. مع تحول التوطين إلى أولوية استراتيجية، تستفيد الشركات التي تتماشى قدراتها الإنتاجية مع اتجاهات الطلب الإقليمية بشكل كبير.

التحديات الرئيسية

تقلب أسعار المواد الخام

تشكل التقلبات في أسعار المواد الخام مثل كتل الصلب والقضبان وعناصر السبائك تحديًا كبيرًا لمصنعي الأسلاك الفولاذية. تظل سلسلة التوريد العالمية للصلب حساسة للتغيرات في أسعار خام الحديد وتكاليف الطاقة وديناميكيات التجارة. يمكن أن تؤدي الاضطرابات الناجمة عن التوترات الجيوسياسية أو اللوائح البيئية أو نقص الإمدادات إلى ارتفاع الأسعار وتقليل هوامش الربح. يعمل العديد من المصنعين بعقود محددة المدة، مما يجعل من الصعب تمرير زيادة تكاليف المدخلات إلى المستخدمين النهائيين. تؤثر هذه التقلبات السعرية على تخطيط الإنتاج والتحكم في المخزون وقرارات الاستثمار طويلة الأجل. يجب على الشركات تنفيذ استراتيجيات شراء استراتيجية والحفاظ على هياكل تكاليف فعالة للتعامل مع تقلبات المواد الخام.

اللوائح البيئية والامتثال للانبعاثات

تواجه صناعة الأسلاك الفولاذية ضغوطًا متزايدة للامتثال للوائح البيئية التي تستهدف انبعاثات الكربون واستخدام الطاقة وإدارة النفايات. إنتاج الصلب كثيف الطاقة، وتساهم العمليات اللاحقة مثل سحب الأسلاك والطلاء والتخمير في البصمة الكربونية. قامت الهيئات التنظيمية في أوروبا وأمريكا الشمالية والصين بتنفيذ معايير صارمة للانبعاثات ومعايير تقارير الاستدامة. يجب على المصنعين الاستثمار في تكنولوجيا الإنتاج الأنظف والآلات الموفرة للطاقة وأنظمة المياه المغلقة لتلبية هذه المعايير. قد تواجه الشركات الصغيرة صعوبة في متطلبات رأس المال لهذه التحسينات. كما أن تكاليف الامتثال وجهود الشهادات تضغط على الميزانيات التشغيلية، خاصة في الأسواق الحساسة للأسعار، مما يحد من مرونة بعض المشاركين في السوق.

تحليل إقليمي

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق الأسلاك الفولاذية العالمي بحصة تزيد عن 45% في عام 2024، مدفوعة بالطلب القوي من الصين والهند واليابان وجنوب شرق آسيا. يساهم التحضر السريع والتصنيع المتزايد وقطاعات السيارات والبناء المتوسعة في زيادة الاستهلاك. تقود الصين الإنتاج الإقليمي بقدرات تصنيع واسعة وطلب محلي. تشهد الهند زيادة في الاستخدام عبر البنية التحتية والزراعة. تدعم الحكومات في إندونيسيا وفيتنام والفلبين النمو في البناء والصناعة، مما يزيد من الطلب على الأسلاك. يستفيد منتجو الصلب الإقليميون من تكاليف الإنتاج التنافسية وشروط التجارة المواتية. تضمن الاستثمارات المستمرة في تحديث الشبكات والطرق السريعة وشبكات النقل توسع السوق المستدام عبر اقتصادات آسيا والمحيط الهادئ.

أوروبا

تمتلك أوروبا ما يقرب من 22% من سوق الأسلاك الفولاذية في عام 2024، بقيادة ألمانيا وإيطاليا وفرنسا. يقود قاعدة التصنيع المتقدمة في المنطقة والحضور القوي في قطاع السيارات الطلب المستمر على الأسلاك. تُستخدم الأسلاك الفولاذية في تعزيزات البناء وأنظمة الكابلات والآلات الصناعية. الطلب على الأسلاك الفولاذية المقاومة للصدأ والسبائكية مرتفع بسبب معايير الجودة والمتانة الصارمة. تدعم أهداف الطاقة الخضراء للاتحاد الأوروبي النمو في تطبيقات طاقة الرياح، حيث تكون الكابلات الشد والأسلاك الهيكلية ضرورية. ومع ذلك، فإن اللوائح البيئية الصارمة وتقلبات تكاليف الطاقة تشكل تحديات للمنتجين. يعزز الاستثمار في البحث والتطوير وابتكار الأسلاك المطلية من الموقف التنافسي.

أمريكا الشمالية

تشكل أمريكا الشمالية حوالي 18% من حصة سوق الأسلاك الفولاذية في عام 2024، مدعومة بطلب مستقر من قطاعات البناء والسيارات والطاقة. تقود الولايات المتحدة استهلاك المنطقة، حيث تُستخدم الأسلاك الفولاذية على نطاق واسع في البنية التحتية للطاقة والطرق ومعدات النفط والغاز. تساهم المكسيك وكندا من خلال تصنيع السيارات والزراعة. يظل الطلب على الأسلاك المجلفنة وعالية الشد قويًا. تركز المنطقة على تجديد البنية التحتية، مما يعزز استخدام الأسلاك في مشاريع الجسور والمرافق. توفر اللوائح المتعلقة بالاستدامة وإعادة التصنيع فرصًا جديدة للموردين المحليين. تساهم مرافق المعالجة المتقدمة والمعايير العالية للمنتجات في الحفاظ على الإنتاج الإقليمي التنافسي.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 8% من حصة السوق العالمية للأسلاك الفولاذية، مدفوعة بالبرازيل والأرجنتين وتشيلي. تُظهر المنطقة طلبًا ثابتًا عبر قطاعات البناء والتعدين والزراعة. تهيمن البرازيل على الاستهلاك مع توسع البنية التحتية والنشاط الصناعي. تُستخدم الأسلاك الفولاذية في الأسوار ودعائم حديد التسليح وتعزيزات خطوط الطاقة. يدعم النمو في مشاريع البناء التجاري وشبكات الطاقة الطلب. ومع ذلك، تؤثر حالة عدم اليقين السياسي وتقلبات العملة على دورات الاستثمار. على الرغم من التحديات، تفتح تحسين أطر التجارة وترقيات القدرة الإنتاجية الإقليمية فرص نمو طويلة الأجل. يقلل توسيع التصنيع المحلي من الاعتماد على الواردات ويدعم مرونة سلسلة التوريد المحلية.

الشرق الأوسط وأفريقيا (MEA)

يمثل الشرق الأوسط وأفريقيا حوالي 7% من السوق العالمية للأسلاك الفولاذية في عام 2024. تقود دول مجلس التعاون الخليجي الطلب الإقليمي من خلال مشاريع البنية التحتية الضخمة والعقارات وتطورات الطاقة. تقود الإمارات العربية المتحدة والمملكة العربية السعودية الاستهلاك، حيث تُستخدم الأسلاك الفولاذية في المباني الشاهقة وشبكات المرافق والمناطق الصناعية. في أفريقيا، تدعم جنوب أفريقيا ومصر النمو من خلال التوسع في قطاعات التعدين والزراعة والطاقة. يخلق التحضر المتزايد والنمو السكاني محركات طلب طويلة الأجل. ومع ذلك، فإن الإنتاج المحلي المحدود للصلب في عدة دول يزيد من الاعتماد على الواردات. تركز الحكومات على تنويع الاقتصادات وتحسين قواعد التصنيع لدعم الطلب على الأسلاك الفولاذية في القطاعات الناشئة.

تقسيمات سوق الأسلاك الفولاذية:

حسب الدرجة

- الصلب الكربوني

- الصلب المقاوم للصدأ

- الصلب السبائكي

حسب الصناعة النهائية

- السيارات

- البناء

- الطاقة

- الزراعة

- أخرى

حسب السماكة

- <0.02 مم

- 0.02 مم إلى 0.1 مم

- 0.1 مم إلى 0.5 مم

- 0.5 مم إلى 1.6 مم

- 1.6 مم & فما فوق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي لسوق الأسلاك الفولاذية مجزأ، حيث يتنافس اللاعبون العالميون والإقليميون على جودة المنتج والتسعير وقدرات التوريد. تحافظ الشركات الرائدة مثل ArcelorMittal S.A. وBridon-Bekaert Ropes Group وNippon Steel Corporation على مراكز قوية من خلال الإنتاج المتكامل ومحافظ المنتجات المتنوعة والعلاقات طويلة الأمد مع العملاء. يركز اللاعبون في الولايات المتحدة مثل WireCo WorldGroup Inc. وHeico Companies’ Metal Processing Group على حلول الأسلاك المتخصصة للقطاعات الصناعية وقطاع الطاقة. يستفيد المنتجون الآسيويون بما في ذلك HBIS GROUP وSHAGANG GROUP Inc. وKOBE STEEL, LTD. من الحجم والكفاءة في التكلفة لتعزيز القدرة التنافسية في التصدير. تستثمر الشركات باستمرار في الأسلاك المطلية وعالية الأداء لتلبية الطلبات المتطورة للمستخدمين النهائيين في تطبيقات البناء والسيارات والطاقة. تعزز التوسعات الاستراتيجية في القدرات وعمليات الاستحواذ والمشاريع المشتركة اختراق السوق في المناطق الناشئة. مع التركيز المتزايد على التصنيع منخفض الانبعاثات وشهادات الجودة، أصبحت الابتكار والامتثال عوامل تمييز رئيسية. يبقى السوق متماسكًا بشكل معتدل في القمة، مع منافسة شديدة بين الشركات المتوسطة الحجم والإقليمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Bridon-Bekaert Ropes Group (بلجيكا)

- WireCo WorldGroup Inc. (الولايات المتحدة)

- GRUPPO PITTINI S.p.A. (إيطاليا)

- Nippon Steel Corporation (اليابان)

- SHAGANG GROUP Inc. (الصين)

- Optimus Steel (الولايات المتحدة)

- JFE Steel Corporation (اليابان)

- Insteel Industries (الولايات المتحدة)

- KOBE STEEL, LTD. (اليابان)

- HBIS GROUP (الصين)

- ArcelorMittal S.A. (لوكسمبورغ)

- Heico Companies’ Metal Processing Group (الولايات المتحدة)

- Byelorussian Steel Works (بيلاروسيا)

التطورات الأخيرة

- في يناير 2025، أطلقت شركة الصين للصلب (CSC) مبادرة جديدة لإنتاج قضبان سلكية منخفضة الكربون تهدف إلى تعزيز القدرة التنافسية للتصدير. تُصنع القضبان السلكية من مواد 1018 و1022 بأحجام تتراوح من 5.5 مم إلى 8 مم، وهي في الأساس من الصلب التجاري منخفض الكربون المستخرج من فرن الصهر التابع لـ CSC. ومع ذلك، يمكن للعملاء أيضًا اختيار القضبان السلكية من فرن دراجون ستيل الكهربائي بنفس شروط التسعير.

- في يوليو 2023، أعلنت شركة KOBE Steel أن منتجها Kobenable Steel، وهو منتج من الصلب منخفض ثاني أكسيد الكربون من فرن الصهر، قد تم اختياره لأول مرة لاستخدامه في قضبان الأسلاك الفولاذية الخاصة في السيارات في اليابان.

- في مارس 2023، استحوذت مجموعة Systematic، وهي واحدة من أبرز مصنعي الأسلاك المجلفنة في الهند، على وحدة تصنيع جديدة في كولكاتا لتوسيع عملياتها وتقديم أسلاك مصنوعة من الصلب الأخضر في البلاد. ساعد هذا التطور الشركة على تلبية احتياجات منطقة السوق الشرقية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على الدرجة، الصناعة النهائية، السمك والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً لمحة عامة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الأسلاك الفولاذية بشكل مطرد مع ارتفاع الاستثمارات في البنية التحتية والبناء في جميع أنحاء العالم.

- سيظل قطاع السيارات مستهلكًا رئيسيًا، مدفوعًا بزيادة إنتاج المركبات واحتياجات المكونات.

- ستواصل منطقة آسيا والمحيط الهادئ قيادة الطلب العالمي، مدعومة بتوسع التصنيع والتطوير الحضري.

- سيزداد استخدام الأسلاك المطلية وعالية الأداء في التطبيقات البحرية والطاقة والصناعية.

- ستعزز مشاريع الطاقة المتجددة الطلب على مكونات الأسلاك الهيكلية والتوترية.

- سيركز المصنعون على تعزيز مقاومة التآكل ومتانة المنتجات من خلال المعالجة المتقدمة.

- ستدفع اللوائح البيئية الابتكار في تقنيات الإنتاج الموفرة للطاقة والمنخفضة الانبعاثات.

- ستشكل عمليات الاندماج الاستراتيجية وتوسعات القدرة الديناميات التنافسية بين اللاعبين العالميين والإقليميين.

- ستعمل الرقمنة والأتمتة في التصنيع على تحسين مراقبة الجودة وكفاءة الإنتاج.

- سيخلق توطين سلسلة التوريد في الأسواق الناشئة فرص نمو جديدة للمنتجين الإقليميين.