نظرة عامة على السوق

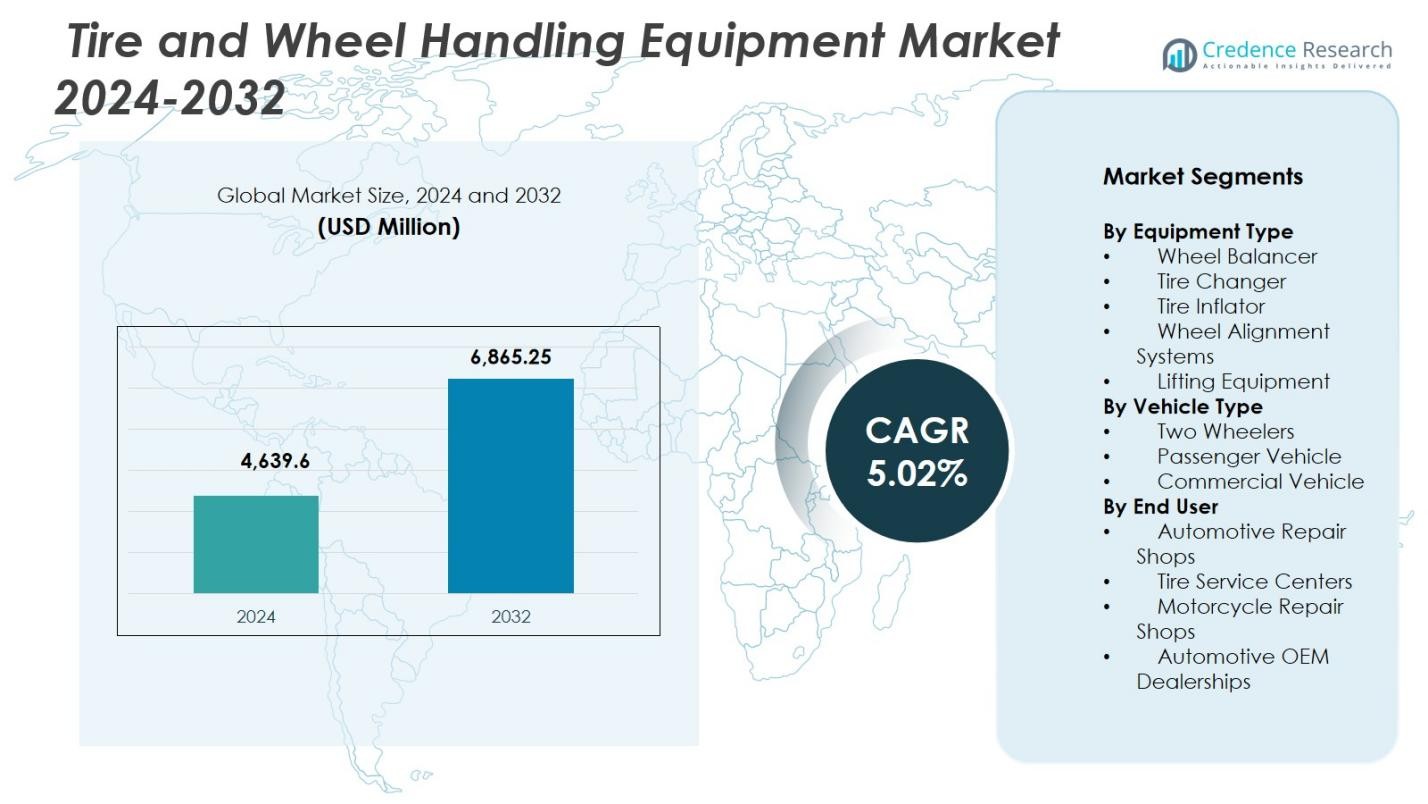

تم تقييم حجم سوق معدات مناولة الإطارات والعجلات بمبلغ 4,639.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6,865.25 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.02% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معدات مناولة الإطارات والعجلات 2024 |

4,639.6 مليون دولار أمريكي |

| سوق معدات مناولة الإطارات والعجلات، معدل النمو السنوي المركب |

5.02% |

| حجم سوق معدات مناولة الإطارات والعجلات 2032 |

6,865.25 مليون دولار أمريكي |

يتميز سوق معدات مناولة الإطارات والعجلات بوجود لاعبين رئيسيين مثل Hunter Engineering وBosch Automotive Service Solutions وCorghi وRavaglioli وRotary Lift وHofmann Megaplan وCoats وSnap-on وJLG Industries وCamso، الذين يقودون التطورات في تقنيات المحاذاة والتوازن والرفع وتغيير الإطارات. تركز هذه الشركات على الأتمتة والتوافق مع أنظمة ADAS والمعدات الجاهزة للمركبات الكهربائية لتلبية الطلبات المتزايدة على الخدمات في الورش الحديثة. قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2024 بحصة بلغت 33.7%، مدعومة بتوسع إنتاج السيارات، وكثافة عالية للمركبات ذات العجلتين، وتحديث سريع للورش. تلتها أمريكا الشمالية وأوروبا، مدفوعة بشبكات الخدمة القوية والمعايير التنظيمية والاعتماد العالي على أنظمة مناولة العجلات المتقدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق معدات مناولة الإطارات والعجلات بمبلغ 4,639.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 5.02% حتى عام 2032.

- زيادة عدد المركبات وزيادة تكرار الصيانة تدفع الطلب على أنظمة محاذاة العجلات، التي استحوذت على أكبر حصة في القطاع بنسبة 32.4% في عام 2024 بسبب دورها الأساسي في الدقة والخدمات المتعلقة بأنظمة ADAS.

- الرقمنة، والمحاذاة بدون لمس، والتشخيصات الممكّنة بتقنية إنترنت الأشياء، وترقيات الورش الموجهة نحو المركبات الكهربائية هي اتجاهات رئيسية تعيد تشكيل اعتماد المعدات عبر مراكز الخدمة العالمية.

- تعزز الشركات الكبرى مثل Hunter Engineering وBosch وCorghi وRavaglioli وRotary Lift وCoats موقعها في السوق من خلال مجموعات معدات مؤتمتة ومتكاملة برمجياً وعالية الكفاءة تستهدف الورش الحديثة.

- قادت منطقة آسيا والمحيط الهادئ السوق بحصة بلغت 33.7% في عام 2024، تلتها أمريكا الشمالية بنسبة 31.2% وأوروبا بنسبة 29.8%، بينما ساهمت أمريكا اللاتينية والشرق الأوسط وأفريقيا بحصص أصغر بسبب التحديث البطيء والقيود المالية.

تحليل تقسيم السوق:

حسب نوع المعدات

يسيطر على سوق معدات مناولة الإطارات والعجلات أنظمة محاذاة العجلات، حيث استحوذت على حصة بنسبة 32.4% في عام 2024 بسبب دورها الأساسي في ضمان الدقة والسلامة والكفاءة في الورش الحديثة. يدعم هذا التفوق بشكل قوي زيادة عدد المركبات، وارتفاع تكرار استبدال الإطارات، واعتماد تقنيات محاذاة متقدمة متوافقة مع أنظمة ADAS. تليها أجهزة تغيير الإطارات، مدفوعة بالتحول نحو الإطارات ذات الأداء العالي والمنخفضة الارتفاع التي تتطلب معدات متخصصة. كما يتزايد الطلب على معدات الرفع وموازنات العجلات مع تحديث مراكز الخدمة لعملياتها وإعطاء الأولوية لأتمتة سير العمل وسلامة المشغلين.

- على سبيل المثال، يقوم نظام معايرة ADAS Tru-Point من John Bean بالتحقق من محاذاة المركبة ومراقبة كل خطوة من خطوات عملية الإعداد وفقًا لمواصفات السلامة الخاصة بالشركة المصنعة قبل وبعد معايرة ADAS، مما يساعد الورش على ضمان زوايا دفع دقيقة ووضع المستشعرات بشكل صحيح.

حسب نوع المركبة

شكلت المركبات الخاصة الحصة الأكبر من سوق معدات معالجة الإطارات والعجلات، حيث بلغت حصتها 56.8% في عام 2024، مدعومة بزيادة ملكية المركبات الخاصة، ودورات الصيانة المتكررة، والتوسع السريع في التنقل الحضري. يعزز الاعتماد المتزايد على الإطارات الشعاعية وإطارات الأداء الطلب على المعدات في أنظمة المحاذاة والتوازن وتغيير الإطارات. واحتفظت المركبات التجارية بحصة متزايدة بسبب توسع الأسطول واللوائح الأكثر صرامة لسلامة الإطارات وكفاءة الوقود. وتواصل الدراجات النارية المساهمة بشكل ثابت، مدفوعة بالكثافة العالية للمركبات في الاقتصادات الناشئة وزيادة متطلبات الخدمة في ورش إصلاح الدراجات النارية.

- على سبيل المثال، يستخدم جهاز تغيير الإطارات الثقيلة CHD 6330 من شركة Coats الطاقة الهيدروليكية لإدارة إطارات الشاحنات بدون أنابيب حتى 63 بوصة في القطر و30 بوصة في العرض، مما يدعم استبدال إطارات الأسطول بعناصر تحكم معلقة مريحة.

حسب المستخدم النهائي

تصدرت ورش إصلاح السيارات سوق معدات معالجة الإطارات والعجلات بحصة 41.6% في عام 2024، مدفوعة بزيادة شبكات الورش متعددة العلامات التجارية، وارتفاع تردد خدمة المركبات، والحاجة إلى حلول متقدمة للمحاذاة والتوازن والرفع. تليها مراكز خدمة الإطارات مع تسارع الطلب على خدمات الإطارات الدقيقة، مدعومة بالنمو في المركبات الكهربائية وعالية الأداء. وتحافظ وكالات تصنيع السيارات الأصلية على وجود قوي بسبب الاستثمار العالي في أدوات التشخيص الفاخرة ونماذج الخدمة الموجهة للعملاء. وتساهم ورش إصلاح الدراجات النارية بشكل مستمر، مدعومة بزيادة الطلب على خدمات الدراجات النارية في الأسواق ذات الكثافة السكانية العالية.

محركات النمو الرئيسية

زيادة عدد المركبات وتكرار الصيانة

التوسع العالمي في ملكية المركبات، خاصة في المناطق الحضرية والنامية، يدفع بشكل كبير الطلب على معدات معالجة الإطارات والعجلات. يدفع ارتفاع الأميال السنوية، واستبدال الإطارات المتكرر، وزيادة الوعي بالصيانة الوقائية مراكز الخدمة إلى تبني أنظمة متقدمة للمحاذاة والتوازن والرفع. ومع توسع أساطيل الركاب والمركبات التجارية، تتطلب الورش حلولًا أكثر كفاءة ودقة وأتمتة للتعامل مع زيادة حجم الخدمة. يسرع هذا الاتجاه بشكل مباشر الاستثمارات في المعدات، مما يعزز النمو طويل الأجل للسوق عبر وكالات تصنيع السيارات الأصلية وورش الإصلاح ومرافق خدمة الإطارات.

- على سبيل المثال، قدمت John Bean نظام محاذاة العجلات V3300، الذي يجمع بين تقنية التصوير السريع والبرمجيات الذكية لتوجيه الفنيين خلال عمليات المحاذاة.

التحول نحو تقنيات الورش المتقدمة والمؤتمتة

تشهد بيئات خدمات السيارات تحولاً سريعاً نحو الأتمتة لتحسين كفاءة العمليات، وتقليل الأخطاء البشرية، ودعم تقنيات المركبات الحديثة. تتطلب المركبات المجهزة بـ ADAS، والإطارات عالية الأداء، وهياكل المركبات الكهربائية أنظمة محاذاة وتوازن وتشخيص دقيقة للغاية. يشجع هذا التحول مراكز الخدمة على استبدال الأدوات القديمة بمعدات رقمية تعتمد على المستشعرات ومتكاملة مع البرمجيات. تعزز المنصات الرافعة المؤتمتة، وأنظمة المحاذاة بدون لمس، ومغيرات الإطارات الذكية الإنتاجية مع ضمان جودة الخدمة المتسقة. يرفع هذا التطور التكنولوجي الطلب على المعدات ويعزز التحديث عبر بنية خدمات الإطارات التحتية.

- على سبيل المثال، توفر Robert Bosch GmbH برنامج ADAS One Solution مع معدات DAS 3000 للمعايرات الموجهة والمخصصة للمركبات لأجهزة استشعار الرادار والليدار والكاميرات. يقلل من وقت الإعداد إلى النصف مقارنة بالطرق اليدوية ويولد تقارير الامتثال لمعايير OEM.

لوائح صارمة للسلامة والكفاءة

تجبر اللوائح التي تركز على سلامة المركبات، وأداء الإطارات، وكفاءة الوقود الورش على تبني حلول معالجة الإطارات المتقدمة تقنياً والمتوافقة. تزيد الفحوصات الإلزامية للمحاذاة، ومعايير مراقبة ضغط الإطارات، والتفتيشات الأمنية من اعتماد النفاخات المعايرة، وأنظمة المحاذاة، وموازين العجلات. يواجه مشغلو الأساطيل، على وجه الخصوص، التزامات امتثال صارمة لتقليل وقت التوقف وضمان صلاحية الطرق، مما يدفع إلى استثمارات أعلى في المعدات الدقيقة. هذه الضغوط التنظيمية لا توسع فقط دورة استبدال الآلات القديمة ولكن تسرع أيضًا من تبني المعدات الجديدة، مما يضمن نمو السوق المستدام.

اتجاهات وفرص رئيسية

دمج الحلول الرقمية والمتصلة والذكية في الورش

اتجاه متزايد في سوق معدات معالجة الإطارات والعجلات هو دمج التقنيات المتصلة، بما في ذلك المستشعرات الممكّنة لإنترنت الأشياء، والتشخيصات المستندة إلى السحابة، ومراقبة المعدات في الوقت الفعلي. تقدم هذه الأنظمة الذكية صيانة تنبؤية، ومعايرة مؤتمتة، ودقة محسنة، مما يمكن مراكز الخدمة من تحسين سير العمل وتقليل وقت التوقف. تبرز أنظمة محاذاة العجلات بدون لمس، وأدوات القياس الرقمية، وأنظمة التوازن المدفوعة بالذكاء الاصطناعي بسرعة كحلول ذات قيمة مضافة. يقدم هذا التحول الرقمي فرصًا كبيرة للمصنعين للتميز من خلال الميزات المدفوعة بالبرمجيات وعقود الخدمة طويلة الأجل.

- على سبيل المثال، يعد جهاز محاذاة العجلات geoliner 609 من Hofmann المتحكم به عبر الجهاز اللوحي والمتصل بالسحابة، حيث يجمع بين برامج التصوير المتقدمة ووظائف الإشعارات الذكية التي تشير إلى مشكلات مثل إجهاد التعليق والأخطاء البيئية لتبسيط تدفق المحاذاة في الورش الصغيرة.

توسع حلول خدمة الإطارات والعجلات الموجهة للمركبات الكهربائية

يفتح الانتقال المتسارع إلى المركبات الكهربائية فرصة قوية لمعدات معالجة الإطارات المتخصصة. تتطلب المركبات الكهربائية محاذاة دقيقة للعجلات، وأنظمة رفع متقدمة مناسبة لحزم البطاريات الثقيلة، ومغيرات إطارات متخصصة قادرة على التعامل مع العجلات عالية العزم. تستثمر مراكز الخدمة التي تقوم بتحديث بنيتها التحتية لتكون معتمدة للمركبات الكهربائية بشكل متزايد في الأنظمة المتميزة والمؤتمتة لتلبية معايير OEM. مع نمو اعتماد المركبات الكهربائية عالميًا، يصبح الحاجة إلى معدات الورش الخاصة بالمركبات الكهربائية فرصة كبيرة للمصنعين لتطوير أدوات مخصصة، ووحدات تدريب، ومنصات خدمة متكاملة.

- على سبيل المثال، يقوم جهاز المناولة Liftronic Easy من INDEVA بالتعامل مع إطارات العجلات مع اكتشاف فوري لوزن الحمولة عبر نظام التوازن التلقائي الخاص به، مما يتيح حركة مريحة عبر أوزان العجلات المتنوعة في تجميع السيارات.

التحديات الرئيسية

ارتفاع تكاليف الاستثمار والصيانة الأولية

تظل التكلفة الأولية العالية لأنظمة المحاذاة الآلية، والموازنات المتقدمة، ومعدات الرفع الهيدروليكية أو الإلكترونية عائقًا كبيرًا أمام الورش الصغيرة والمستقلة. تتطلب هذه الأنظمة أيضًا معايرة روتينية، وتحديثات للبرامج، ومشغلين مدربين، مما يزيد من نفقات الملكية على المدى الطويل. غالبًا ما تؤدي قيود الميزانية إلى تأخير التحديث، مما يحد من اعتماد المعدات في الأسواق الحساسة للتكلفة. تؤثر هذه التحديات بشكل خاص على الاقتصادات الناشئة حيث تفضل مراكز الخدمة الحلول الميسورة التكلفة، مما قد يبطئ من انتشار التقنيات المتقدمة عبر النظام البيئي الأوسع لما بعد البيع.

فجوات المهارات والخبرة التقنية المحدودة في الورش

تتطلب زيادة تعقيد معدات التعامل مع الإطارات والمحاذاة فنيين مهرة قادرين على تشغيل الأنظمة الرقمية والموجهة بالبرمجيات والآلية. تواجه العديد من الورش نقصًا في الأفراد المدربين، مما يؤدي إلى عدم الاستفادة الكاملة من الأدوات المتقدمة وتفاوت جودة الخدمة. يؤدي نقص برامج التدريب المنظمة، خاصة في الأسواق النامية، إلى توسيع فجوة المهارات. مع دمج المركبات لأنظمة ADAS، وأنظمة التعليق المعقدة، ومنصات المركبات الكهربائية، تتزايد الحاجة إلى خبرة فنيين متخصصين مما يجعل قدرة القوى العاملة تحديًا حاسمًا لاعتماد التكنولوجيا على مستوى السوق وكفاءة التشغيل.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 31.2% من الحصة في سوق معدات التعامل مع الإطارات والعجلات في عام 2024، مدفوعة ببنية تحتية خدمية للسيارات متطورة، وملكية عالية للمركبات، واعتماد قوي لتقنيات الورش المتقدمة. تستفيد المنطقة من الاستخدام الواسع لأنظمة المحاذاة الآلية، وحلول الرفع المتميزة، وأدوات التشخيص المتوافقة مع ADAS عبر شبكات الوكلاء وورش الإصلاح المستقلة. يعزز انتشار المركبات الكهربائية المتزايد في الولايات المتحدة وكندا الطلب على أنظمة التعامل مع الإطارات المتخصصة المناسبة لمنصات البطاريات الأثقل. يعزز الاستثمار المستمر في تحديث الخدمة واللوائح الصارمة لسلامة المركبات من موقع القيادة في المنطقة.

أوروبا

شكلت أوروبا 29.8% من الحصة في سوق معدات التعامل مع الإطارات والعجلات في عام 2024، مدعومة بمعايير تنظيمية صارمة لسلامة المركبات والانبعاثات وأداء الإطارات. يدفع اعتماد الحلول المتقدمة للمحاذاة والتوازن في المنطقة شبكة كثيفة من الورش المعتمدة من قبل الشركات المصنعة للمعدات الأصلية ووجود قوي لمصنعي المركبات الفاخرة. تعزز دورات استبدال الإطارات الشتوية المتزايدة واعتماد الإطارات عالية الأداء الطلب على المعدات. تسرع مبيعات المركبات الكهربائية المتزايدة في ألمانيا والمملكة المتحدة والدول الإسكندنافية من الاستثمار في أنظمة الرفع المتخصصة وتقنيات تغيير الإطارات المتوافقة مع المركبات الكهربائية، مما يعزز تركيز المنطقة على الدقة والأتمتة.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ بحصة 33.7% في عام 2024، وبرزت كأسرع المناطق نموًا بسبب توسع إنتاج السيارات، وزيادة عدد المركبات، والتوسع الحضري السريع. الكثافة العالية للدراجات النارية، خاصة في الهند وجنوب شرق آسيا، تغذي الطلب على معدات إصلاح الدراجات النارية المتخصصة. النظام البيئي الكبير لما بعد البيع في الصين وتسارع تبني المركبات الكهربائية يدفعان الاستثمارات في أدوات التوازن الآلي، والمحاذاة، والرفع. نمو سلاسل الورش متعددة العلامات التجارية وزيادة الوعي بالصيانة الوقائية يعزز من اختراق المعدات. تساهم اللوائح الحكومية التي تعزز فحص سلامة المركبات والخدمات الدورية في تعزيز توسع السوق القوي والتحديث التكنولوجي في المنطقة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 3.6% في عام 2024، مدفوعة بالتوسع التدريجي لشبكات إصلاح السيارات والنمو المستمر في أساطيل المركبات الشخصية والتجارية. تقود البرازيل والمكسيك الطلب الإقليمي حيث تستثمر مراكز الخدمة في معدات تغيير الإطارات وتوازن العجلات الحديثة لتحسين الكفاءة التشغيلية. دعم معايير السلامة على الطرق وزيادة اعتماد أدوات الورش المتوسطة والعالية الجودة يدعم تقدم السوق. ومع ذلك، فإن القيود المالية بين ورش الإصلاح الصغيرة والتقلبات الاقتصادية تبطئ من التحديث واسع النطاق. يقدم التوحيد المتزايد لما بعد البيع فرصًا لموردي المعدات الذين يستهدفون بيئات الخدمة المهنية.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة 1.7% من السوق في عام 2024، مدعومًا بزيادة ملكية المركبات، وارتفاع الأساطيل التجارية، ونمو مراكز الخدمة المنظمة في دول الخليج وجنوب أفريقيا. الاستثمار في البنية التحتية للورش عالية الجودة، خاصة في الإمارات العربية المتحدة والمملكة العربية السعودية، يحفز الطلب على أنظمة الرفع المتقدمة وحلول المحاذاة. زيادة اعتماد السيارات الفاخرة وسيارات الدفع الرباعي تدعم بشكل أكبر استخدام معدات التعامل مع الإطارات المتخصصة. على الرغم من الإمكانات الكبيرة للنمو، فإن محدودية الخبرة التقنية وتطور النظام البيئي للخدمات غير المتكافئ في العديد من الأسواق الأفريقية يعيقان اختراق المعدات السريع.

تقسيمات السوق:

حسب نوع المعدات

- موازن العجلات

- مغير الإطارات

- منفاخ الإطارات

- أنظمة محاذاة العجلات

- معدات الرفع

حسب نوع المركبة

- الدراجات النارية

- المركبات الشخصية

- المركبات التجارية

حسب المستخدم النهائي

- ورش إصلاح السيارات

- مراكز خدمة الإطارات

- ورش إصلاح الدراجات النارية

- وكلاء تصنيع السيارات (OEM)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي في سوق معدات التعامل مع الإطارات والعجلات يتميز بوجود لاعبين رئيسيين مثل Hunter Engineering وBosch Automotive Service Solutions وCorghi وRavaglioli وRotary Lift وHofmann Megaplan وCoats وSnap-on وJLG Industries وCamso، الذين يشكلون بشكل جماعي الابتكار واستراتيجيات التسعير والتوزيع العالمي. تركز هذه الشركات على توسيع الحلول الآلية والمتوافقة مع أنظمة ADAS لتلبية الطلب المتزايد على أنظمة محاذاة العجلات الدقيقة والتوازن والرفع في مراكز الخدمة الحديثة. يستثمر المصنعون بشكل متزايد في منصات متكاملة بالبرمجيات وتقنيات المحاذاة بدون لمس والمعدات الجاهزة للمركبات الكهربائية لتعزيز مجموعات منتجاتهم وتلبية متطلبات الورش المتطورة. تعزز الشراكات الاستراتيجية مع وكلاء الشركات المصنعة للمعدات الأصلية، والتوسع في الأسواق ذات النمو المرتفع في آسيا والمحيط الهادئ، وقدرات الخدمة ما بعد البيع المحسنة من وضعهم التنافسي. تمكّن الاستثمارات المستمرة في البحث والتطوير، والشبكات القوية للوكلاء، والتركيز على أتمتة سير العمل الشركات الرائدة من التميز في سوق مدفوع بالامتثال التنظيمي، وترقيات التكنولوجيا، وزيادة حجم خدمات ما بعد البيع.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة Hunter Engineering

- حلول خدمة السيارات Bosch

- Corghi S.p.A.

- Ravaglioli S.p.A.

- Rotary Lift

- Hofmann Megaplan

- Coats (Fortive)

- Snap-on Incorporated

- JLG Industries, Inc.

- Camso Inc.

التطورات الأخيرة

- في نوفمبر 2025، أصدرت Hunter Engineering تحديثات لتغطية المحاذاة وأنظمة ADAS لعام 2026، مضيفةً ما يقرب من 3,000 سجل جديد للمركبات إلى قاعدة بيانات المعايرة الخاصة بها.

- في ديسمبر 2025، أعلنت Fastco Canada (إحدى الشركات التابعة لمجموعة Touchette) عن استحواذها على علامة ENVY Wheel التجارية، مما يعزز محفظتها في العجلات وخدمات ما بعد البيع.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المعدات، ونوع المركبة، والمستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع ارتفاع ملكية المركبات وزيادة تكرار الخدمات في جميع المناطق.

- ستتسارع وتيرة اعتماد معدات الورش الآلية والرقمية مع تحديث مراكز الخدمة لعملياتها.

- سيدفع التوسع في المركبات الكهربائية الطلب على أنظمة الرفع والمحاذاة ومعالجة الإطارات المتخصصة المصممة لمنصات المركبات الأثقل.

- ستدفع المركبات المجهزة بأنظمة ADAS الورش للاستثمار في تقنيات محاذاة العجلات المتقدمة وعالية الدقة.

- ستتوسع شبكات الخدمة متعددة العلامات التجارية المنظمة بسرعة، مما يزيد من توحيد المعدات والأتمتة.

- سيقوم المصنعون بدمج إنترنت الأشياء والذكاء الاصطناعي وتحليلات السحابة في المعدات لتمكين الصيانة التنبؤية والتشخيصات الفورية.

- سيؤدي الضغط التنظيمي المتزايد على معايير سلامة المركبات والتفتيش إلى زيادة الطلب على الأدوات المعتمدة والمعايرة.

- سيعزز النمو في قطاعات إدارة الأساطيل والخدمات اللوجستية اعتماد أنظمة المعالجة ذات السعة العالية والكفاءة العالية.

- سيزداد الطلب على استبدال المعدات الميكانيكية القديمة مع تحول الورش نحو الحلول الرقمية وبدون لمس.

- ستوفر الأسواق الناشئة فرص توسع قوية مدفوعة بالتوسع الحضري وزيادة الاستثمارات في البنية التحتية الحديثة للخدمات.