نظرة عامة على السوق

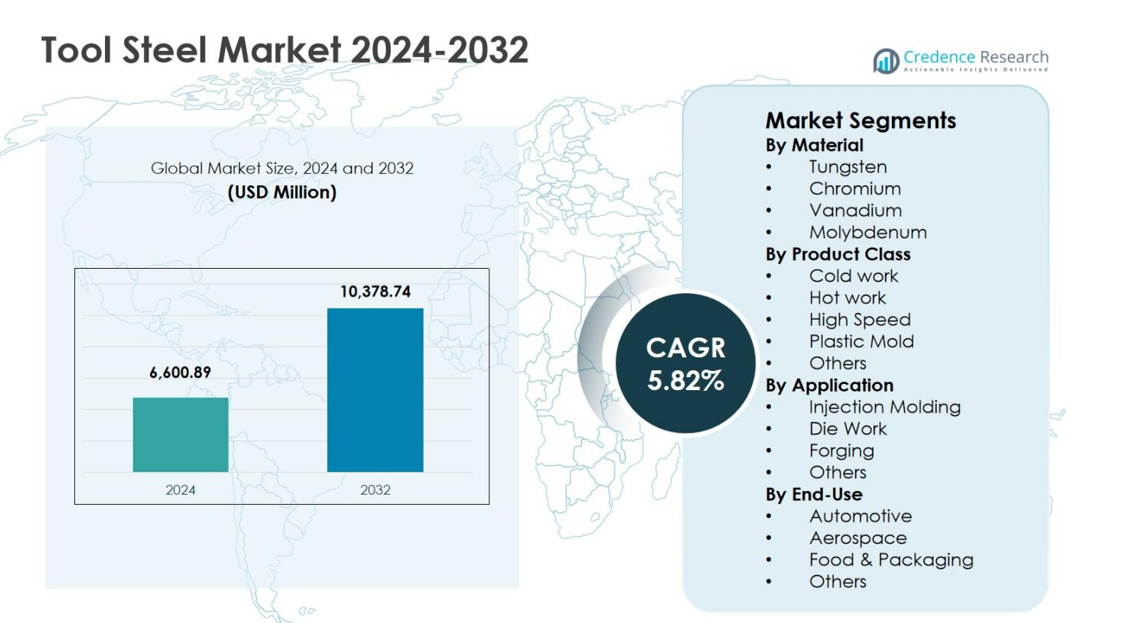

تم تقدير حجم سوق الفولاذ الأدواتي بقيمة 6,600.89 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10,378.74 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 5.82% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الفولاذ الأدواتي 2024 |

6,600.89 مليون دولار أمريكي |

| سوق الفولاذ الأدواتي، معدل النمو السنوي المركب |

5.82% |

| حجم سوق الفولاذ الأدواتي 2032 |

10,378.74 مليون دولار أمريكي |

يظهر سوق الفولاذ الأدواتي حضورًا قويًا للشركات المصنعة العالمية الراسخة بما في ذلك مجموعة Swiss Steel، Voestalpine High Performance Metals، Daido Steel Co., Ltd.، Proterial, Ltd.، Nachi-Fujikoshi Corp.، GMH Gruppe، Saarschmiede GmbH، Samuel, Son & Co.، Vested Metals، و Remblay Tool Steels. يركز هؤلاء اللاعبون على ابتكار السبائك، وقدرات المعالجة الحرارية المتقدمة، ودرجات الفولاذ الأدواتي المخصصة للتطبيقات لدعم صناعات السيارات، الآلات الصناعية، معالجة البلاستيك، وتشغيل المعادن. تقود منطقة آسيا والمحيط الهادئ سوق الفولاذ الأدواتي بحصة سوقية تبلغ 46.2% في عام 2024، مدعومة بأنشطة التصنيع واسعة النطاق في الصين، اليابان، الهند، وكوريا الجنوبية. تليها أوروبا وأمريكا الشمالية بسبب الطلب القوي في قطاعات السيارات، الطيران، والهندسة الدقيقة، مما يعزز استهلاك الفولاذ الأدواتي العالمي المستقر.

رؤى السوق

- تم تقييم سوق الفولاذ الأدواتي بقيمة 6,600.89 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10,378.74 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.82% خلال فترة التوقعات، مدفوعًا بزيادة الطلب في صناعات السيارات والآلات الصناعية ومعالجة البلاستيك.

- يدعم نمو السوق توسع تصنيع السيارات والنقل، حيث يُستخدم الفولاذ الأدواتي بشكل واسع في أعمال القوالب، الختم، التشكيل، والقوالب، مع قطاع تطبيق أعمال القوالب الذي يحتفظ بحصة 41.5% في عام 2024 نظرًا لمتطلبات المتانة العالية والاستقرار الحراري.

- يُعد التبني المتزايد لدرجات الفولاذ الأدواتي عالية الأداء والمخصصة اتجاهًا رئيسيًا، مع الفولاذ الأدواتي للعمل البارد الذي يقود فئات المنتجات بحصة 38.2% في عام 2024، مدعومًا بالاستخدام الواسع في عمليات القطع، التشكيل، وأدوات الإنتاج الضخم.

- يركز اللاعبون في السوق على تحسين السبائك، المعالجة الحرارية المتقدمة، والخدمات ذات القيمة المضافة، بينما تشمل التحديات تقلب أسعار المواد الخام والمنافسة من الأدوات الكربيدية والطلاءات المتقدمة التي تؤثر على الطلب التقليدي على الفولاذ الأدواتي.

- هيمنت منطقة آسيا والمحيط الهادئ بحصة إقليمية 2% في عام 2024، تليها أوروبا بنسبة 24.8% وأمريكا الشمالية بنسبة 19.1%، مدفوعة بوجود قواعد تصنيع قوية، وطلب على استبدال الأدوات، ومبادرات تحديث صناعية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المادة:

يظهر سوق الفولاذ الأدواتي حسب المادة أن الفولاذ الأدواتي القائم على الكروم هو القطاع الفرعي المهيمن، حيث يشكل 34.6% من حصة السوق في عام 2024. يتصدر الفولاذ الكرومي بسبب صلابته الفائقة، ومقاومته للتآكل، وأداءه في مقاومة التآكل، مما يجعله مناسبًا لتطبيقات الأدوات الصناعية ذات الإجهاد العالي. تتبع الفولاذ القائم على التنغستن، مدفوعًا بالطلب على القوة في درجات الحرارة العالية في أدوات القطع، بينما يساهم الفاناديوم والموليبدينوم في المتانة وتحسين الحبيبات. يستمر النمو في قطاعات السيارات، الطيران، والهندسة الثقيلة في دفع اعتماد الفولاذ الأدواتي الكرومي، مدعومًا بعمر أطول للأدوات وتقليل تكاليف الاستبدال.

- على سبيل المثال، يُستخدم الفولاذ الأدواتي H13 الكرومي (محتوى 5% Cr) بشكل واسع من قبل المصنعين في صب مكونات السيارات، حيث تحافظ مقاومته للإجهاد الحراري على سلامة الهيكل خلال الدورات المتكررة ذات الحرارة العالية.

حسب فئة المنتج:

حسب فئة المنتج، يهيمن الفولاذ الأدواتي للعمل البارد على سوق الفولاذ الأدواتي بحصة 38.2% في عام 2024، مدفوعًا بالاستخدام الواسع في عمليات القطع، الختم، والتشكيل. يوفر الفولاذ للعمل البارد مقاومة عالية للتآكل واستقرارًا في الأبعاد، مما يجعله ضروريًا لأدوات الإنتاج الضخم. يكتسب الفولاذ الأدواتي للعمل الساخن زخمًا في تطبيقات الصب والتشكيل، بينما يستفيد الفولاذ عالي السرعة من الطلب على التصنيع الدقيق. يتوسع الفولاذ لقوالب البلاستيك مع زيادة أنشطة القولبة بالحقن، خاصة في تصنيع التغليف والسلع الاستهلاكية، مما يعزز نمو القطاع بشكل عام.

- على سبيل المثال، يتميز فولاذ الأدوات الساخن H13 من Daido Steel في قوالب الصب بالقوالب لسبائك الألمنيوم والزنك، حيث يقدم موصلية حرارية عالية ومقاومة للتشققات الحرارية.

حسب التطبيق:

من حيث التطبيق، يمثل عمل القوالب الفئة الفرعية الرائدة، حيث يستحوذ على 41.5% من حصة السوق في عام 2024. ويعود هذا التفوق إلى زيادة الطلب على عمليات تشكيل المعادن والضغط والصب بالقوالب في صناعات السيارات والبناء والآلات الصناعية. يتبع ذلك القولبة بالحقن، مدعومة بالنمو في معالجة البلاستيك للتغليف والإلكترونيات. تستفيد تطبيقات التشكيل من إنتاج البنية التحتية والمعدات الثقيلة. تستمر تطبيقات عمل القوالب في دفع استهلاك فولاذ الأدوات بسبب متطلبات المتانة العالية، واحتياجات الاستقرار الحراري، والاعتماد المتزايد على تقنيات التصنيع المتقدمة.

محركات النمو الرئيسية

توسع تصنيع السيارات والنقل

يستمر سوق فولاذ الأدوات في الاستفادة من توسع تصنيع السيارات والنقل، مدفوعًا بزيادة إنتاج المركبات، ومبادرات تخفيف الوزن، وتنوع المنصات. يلعب فولاذ الأدوات دورًا حيويًا في قوالب الضغط، وأدوات التشكيل، والقوالب، ومكونات القطع المستخدمة في أجزاء المحرك، وأنظمة النقل، والتجمعات الهيكلية. يعزز النمو في تصنيع المركبات الكهربائية الطلب على الأدوات الدقيقة المطلوبة لأغلفة البطاريات، ومكونات المحرك، وأنظمة إدارة الحرارة. تعزز الاستثمارات المستمرة في تقنيات التشكيل المتقدمة ومرافق الإنتاج ذات الحجم الكبير استهلاك فولاذ الأدوات المستدام في مراكز السيارات العالمية.

- على سبيل المثال، طورت شركة Presrite سبعة قوالب تشكيل متخصصة لإنتاج مكونات محور القيادة لمصنع معدات أصلية للسيارات، مما قلل من وقت التشغيل لكل جزء من 3.5 دقيقة إلى دقيقة واحدة. قلل هذا الحل الأدواتي من أوقات الدورة والتكاليف الإجمالية بنسبة تصل إلى 67%، مما أتاح إنتاجًا محسنًا للتروس المتعلقة بالنقل.

نمو الأنشطة الصناعية والآلات المعدنية

يزداد الطلب بشكل كبير على الآلات الصناعية وأدوات العمل المعدنية نتيجة للتصنيع المتزايد وتطوير البنية التحتية، مما يدعم استهلاك فولاذ الأدوات بشكل مباشر. يُستخدم فولاذ الأدوات على نطاق واسع في أدوات القطع، والقوالب، والمثاقب، ومعدات التشكيل الضرورية للتصنيع، والتشغيل الآلي، وعمليات الهندسة الثقيلة. يدفع توسيع القدرة التصنيعية في الاقتصادات الناشئة، إلى جانب تحديث المنشآت القديمة، الطلب على استبدال الأدوات عالية الأداء. يزيد التركيز المتزايد على الإنتاجية، والدقة الأبعاد، وطول عمر الأداة من تشجيع اعتماد درجات فولاذ الأدوات المتقدمة في صناعات معالجة المعادن.

- على سبيل المثال، حلّ Toolox 33 من SSAB محل الفولاذ التقليدي 2738 لتصنيع الحوامل، مما أتاح قطع الأكسجين بالقرب من الشكل النهائي من ألواح بسماكة 60 مم بدلاً من التشغيل الكامل من المربعات، مما قلل بشكل كبير من وقت الإنتاج.

زيادة الطلب من معالجة البلاستيك وحقن القوالب

يظهر النمو السريع في صناعات معالجة البلاستيك كعامل رئيسي في سوق الفولاذ الأدوات، خاصة لفولاذ قوالب البلاستيك. زيادة الطلب على السلع الاستهلاكية، والتغليف، والأجهزة الطبية، والإلكترونيات يزيد من الاعتماد على عمليات حقن القوالب التي تتطلب مواد قوالب عالية الجودة. يوفر الفولاذ الأدوات قدرة تلميع فائقة، ومقاومة للتآكل، واستقرار حراري، مما يتيح جودة أجزاء متسقة وعمرًا ممتدًا للقوالب. الاستخدام المتزايد لتصاميم القوالب المعقدة والإنتاج عالي الدورة يدفعان تبني درجات الفولاذ الأدوات الممتازة.

الاتجاهات والفرص الرئيسية

تبني درجات الفولاذ الأدوات عالية الأداء والمخصصة

يركز المصنعون بشكل متزايد على درجات الفولاذ الأدوات عالية الأداء والمخصصة لتلبية متطلبات التطبيقات الخاصة. يزداد الطلب على الفولاذ الذي يوفر مقاومة محسنة للتآكل، ومتانة، واستقرار حراري لدعم التشغيل السريع والظروف التشغيلية القاسية. تتيح تركيبات السبائك المخصصة وحلول المعالجة الحرارية أداءً محسنًا للتطبيقات المتخصصة مثل أدوات الطيران، والقوالب الدقيقة، والتشكيل المتقدم. يخلق هذا الاتجاه فرصًا للموردين للتميز من خلال الخدمات ذات القيمة المضافة، والدعم الفني، وتطوير المنتجات الموجهة للتطبيقات.

- على سبيل المثال، يستخدم فولاذ الأدوات D2 من منتجين مثل Titus Steel في قوالب حقن البلاستيك الدقيقة، مستفيدًا من مقاومته العالية للتآكل (HRC 60-62 بعد المعالجة الحرارية) واستقراره الأبعادي لأجزاء عالية الحجم دون تشوه.

فرص النمو في الاقتصادات الصناعية الناشئة

تقدم الاقتصادات الصناعية الناشئة فرص نمو كبيرة لسوق الفولاذ الأدوات بسبب التوسع الصناعي السريع وزيادة الإنتاج المحلي. تدفع الاستثمارات في السيارات، والسلع الاستهلاكية، ومعدات البناء، ومرافق تصنيع المعادن الطلب على مواد الأدوات الموثوقة والفعالة من حيث التكلفة. تدعم المبادرات الحكومية للتصنيع والاستثمارات الأجنبية المباشرة تطوير بنية تحتية للأدوات. مع ترقية المصنعين المحليين لقدرات الإنتاج، يستمر الطلب على الفولاذ الأدوات عالي الجودة مع تحسين المتانة والأداء في الارتفاع.

- على سبيل المثال، قامت شركة تاتا ستيل في الهند بتوسيع منشأتها في كالينجاناجار بمطحنة شرائط ساخنة قادرة على إنتاج الفولاذ المدرفل على الساخن حتى 1200 ميجا باسكال، مما يدعم مصنعي السيارات في تقليل الوزن للامتثال للسلامة والانبعاثات.

التحديات الرئيسية

تقلب أسعار المواد الخام

تشكل تقلبات أسعار المواد الخام تحديًا كبيرًا لسوق الفولاذ الأدوات، حيث تؤثر مباشرة على تكاليف الإنتاج وهوامش الربح. تخضع عناصر السبائك مثل الكروم والموليبدينوم والفاناديوم والتنغستن لقيود العرض وتقلبات الأسعار المتأثرة بالعوامل الجيوسياسية وإنتاج التعدين. تحد الزيادات المفاجئة في التكاليف من مرونة التسعير وتخلق حالة من عدم اليقين للمصنعين والمستخدمين النهائيين. يظل إدارة المخزون، واستقرار التوريد، وآليات تمرير التكاليف تحديًا مستمرًا عبر سلسلة القيمة.

توفر المواد والطلاءات البديلة

يشكل التوفر المتزايد للمواد البديلة والطلاءات السطحية المتقدمة تحديًا لاعتماد الفولاذ الأدواتي. تقدم الأدوات الكربيدية، السيراميك، والفولاذ المطلي عمرًا أطول للأداة وأداءً محسّنًا في تطبيقات محددة، مما يقلل الاعتماد على الفولاذ الأدواتي التقليدي في بعض القطاعات. تعزز التطورات في تقنيات الطلاء مثل PVD وCVD مقاومة التآكل والاستقرار الحراري، مما يزيد من حدة المنافسة. يجب على مصنعي الفولاذ الأدواتي الاستمرار في الابتكار للحفاظ على ملاءمة الأداء والتنافسية في التطبيقات.

تحليل إقليمي

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ سوق الفولاذ الأدواتي بحصة سوقية تبلغ 46.2% في عام 2024، مدفوعة بنشاط التصنيع القوي في الصين، اليابان، الهند، وكوريا الجنوبية. يدعم الطلب العالي من إنتاج السيارات، الآلات الصناعية، تصنيع الإلكترونيات، ومعالجة البلاستيك الاستهلاك المستمر للفولاذ الأدواتي في جميع أنحاء المنطقة. يسرع التوسع السريع في صناعات قولبة الحقن، الصب بالقوالب، وتشكيل المعادن النمو. تعزز المبادرات الحكومية المدعومة في التصنيع، وزيادة صادرات المكونات الصناعية، والاستثمارات المستمرة في بنية الأدوات التحتية مكانة آسيا والمحيط الهادئ المهيمنة في الطلب العالمي على الفولاذ الأدواتي.

أوروبا

تمثل أوروبا 24.8% من الحصة السوقية في عام 2024، مدعومة بقاعدتها القوية في صناعات السيارات، الطيران، والهندسة الدقيقة. تحافظ دول مثل ألمانيا، إيطاليا، فرنسا، والسويد على طلب عالٍ على الفولاذ الأدواتي الممتاز المستخدم في تطبيقات التشكيل، الختم، وأدوات الأداء العالي. يدفع التركيز على التصنيع المتقدم، الأتمتة، والإنتاج القائم على الجودة الطلب على الفولاذ الأدواتي المخلوط وعالي السرعة. تعزز المعايير الصارمة للجودة والابتكار المستمر في مواد الأدوات مكانة أوروبا كمساهم رئيسي في استهلاك الفولاذ الأدواتي العالمي.

أمريكا الشمالية

تمتلك أمريكا الشمالية 19.1% من الحصة السوقية في عام 2024، مدفوعة بالطلب القوي من تصنيع السيارات، الآلات الصناعية، الطيران، وإنتاج معدات النفط والغاز. تقود الولايات المتحدة الاستهلاك الإقليمي بسبب معدلات استبدال الأدوات العالية واعتماد عمليات التصنيع المتقدمة. يدعم النمو في تصنيع السيارات الكهربائية وقولبة حقن البلاستيك الطلب المستمر على الفولاذ الأدواتي عالي الأداء. يستمر الوجود القوي لصناعات تشغيل المعادن، التركيز على تعزيز الإنتاجية، والاستثمارات في تقنيات التصنيع المتقدمة في دعم سوق الفولاذ الأدواتي الإقليمي.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 5.6% من الحصة السوقية في عام 2024، مدعومة بالنشاط الصناعي المتزايد في البرازيل، المكسيك، والأرجنتين. يدفع توسع مصانع تجميع السيارات، وحدات تصنيع المعادن، وتصنيع معدات البناء الطلب على الفولاذ الأدواتي. تستفيد المكسيك من اندماجها في سلاسل التوريد العالمية للسيارات، مما يزيد من استهلاك القوالب والموتات. يساهم تطوير البنية التحتية والتحديث الصناعي التدريجي في نمو السوق. على الرغم من صغر الحجم، تدعم الاستثمارات المتزايدة في التصنيع وترقيات الأدوات الطلب المستمر في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على 4.3% من حصة السوق في عام 2024، مدفوعة بالطلب على تصنيع معدات النفط والغاز، وأنشطة البناء، والقطاعات الصناعية الناشئة. تساهم دول مثل المملكة العربية السعودية، والإمارات العربية المتحدة، وجنوب أفريقيا من خلال الاستثمارات في تشغيل المعادن، والتشكيل، ومشاريع البنية التحتية. تدعم مبادرات التنويع الصناعي وتطوير التصنيع المحلي التبني التدريجي للصلب الأدوات. يظل النمو ثابتًا مع زيادة تركيز الصناعات الإقليمية على متانة المعدات، وكفاءة الأدوات، وقدرات الإنتاج المحلية عبر القطاعات الرئيسية للاستخدام النهائي.

تقسيمات السوق:

حسب المادة

- التنجستن

- الكروم

- الفاناديوم

- الموليبدينوم

حسب فئة المنتج

- العمل البارد

- العمل الساخن

- السرعة العالية

- قالب البلاستيك

- أخرى

حسب التطبيق

- قولبة الحقن

- عمل القوالب

- التشكيل

- أخرى

حسب الاستخدام النهائي

- السيارات

- الطيران

- الأغذية والتغليف

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تعمل مجموعة سويس ستيل، وفوستالبين هاي بيرفورمانس ميتالز، ودايدو ستيل كو.، المحدودة، وبروتريال، المحدودة، وناشي فوجيكوشي كورب، وجي إم إتش جروب، وسارشمييدي جي إم بي إتش، وسامويل، سون وشركاه، وفستيد ميتالز، ورمبلي تول ستيلز ضمن سوق الصلب الأدوات الذي يتميز بهيكلية عالية ويركز على تمييز الأداء والحلول المخصصة للتطبيقات. تركز الشركات الرائدة على تحسين السبائك، وقدرات المعالجة الحرارية المتقدمة، والخدمات ذات القيمة المضافة لتعزيز الاحتفاظ بالعملاء عبر قطاعات السيارات والآلات الصناعية ومعالجة البلاستيك. تعزز الاستثمارات المستمرة في توسيع القدرات، والإنتاج الرقمي، وأنظمة ضمان الجودة الكفاءة التشغيلية واتساق المنتج. تدعم الشراكات الاستراتيجية مع الشركات المصنعة للاستخدام النهائي والمتخصصين في الأدوات تطوير الدرجات المخصصة وتسريع الوقت للوصول إلى السوق. يستفيد اللاعبون العالميون من شبكات التوزيع القوية والبصمات التصنيعية الإقليمية لضمان موثوقية الإمداد، بينما يركز المشاركون متوسطي الحجم على التطبيقات المتخصصة ومتطلبات الأدوات المتخصصة للحفاظ على الوضع التنافسي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Voestalpine High Performance Metals LLC

- شركة دايدو للصلب المحدودة

- Remblay Tool Steels, LLC

- مجموعة سويس ستيل

- شركة ناتشي فوجيكوشي

- Samuel, Son & Co.

- شركة سارشميده المحدودة

- Proterial, Ltd.

- مجموعة GMH

- Vested Metals

التطورات الأخيرة

- في ديسمبر 2025، استحوذت شركة Dörrenberg Edelstahl GmbH على حوالي 9,000 طن من مخزون الصلب الأدوات من DEW، مما يعزز شراكتها وتوزيعها لمنتجات الصلب الأدوات.

- في أغسطس 2025، أطلقت شركة Sandvik مسحوق صلب أدوات جديد، Osprey MAR 55، محسن للتصنيع الإضافي، الرش البارد، وتشكيل الحقن المعدني لتعزيز مقاومة التآكل وقابلية اللحام في تطبيقات الأدوات.

- في أغسطس 2025، استحوذت مجموعة GMH على وحدتين تجاريتين من Buderus Edelstahl GmbH، مما يعزز محفظتها من الصلب المدرفل ويعزز قدرات التشغيل الآلي والمعالجة الحرارية في قطاع صلب الأدوات.

- في عام 2024، تعاونت Xact Metal مع Uddeholm التابعة لـ Voestalpine لتوريد صلب الأدوات Corrax للتصنيع الإضافي، مما يعزز دعم الأدوات والتشكيل في Formnext 2025

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المادة، فئة المنتج، التطبيق، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر سوق الفولاذ الأدواتي في التوسع بسبب النمو المستمر في صناعات السيارات والآلات الصناعية وتصنيع المعادن.

- سيؤدي التبني المتزايد للمركبات الكهربائية إلى زيادة الطلب على القوالب الدقيقة والعالية الجودة وأدوات التشكيل.

- ستسرع تقنيات التصنيع المتقدمة من استخدام درجات الفولاذ الأدواتي عالية الأداء والمخصصة.

- ستدعم الأنشطة المتزايدة في معالجة البلاستيك وحقن القوالب الطلب المستقر على فولاذ قوالب البلاستيك.

- سيُركز المصنعون على تحسين مقاومة التآكل والمتانة والاستقرار الحراري من خلال ابتكار السبائك.

- ستخلق الصناعات المتنامية في الاقتصادات الناشئة فرصًا طويلة الأجل لموردي الفولاذ الأدواتي.

- ستزيد الأتمتة والتصنيع الرقمي من الطلب على مواد الأدوات المتسقة وعالية الجودة.

- ستشجع مبادرات الاستدامة على تحسين كفاءة الإنتاج واستخدام المواد.

- ستشتد المنافسة مع تبني أوسع للمواد البديلة والطلاءات المتقدمة.

- ستعزز التعاونات الاستراتيجية وتوسعات القدرات الإقليمية من مرونة الإمداد وحضور السوق.