نظرة عامة على السوق

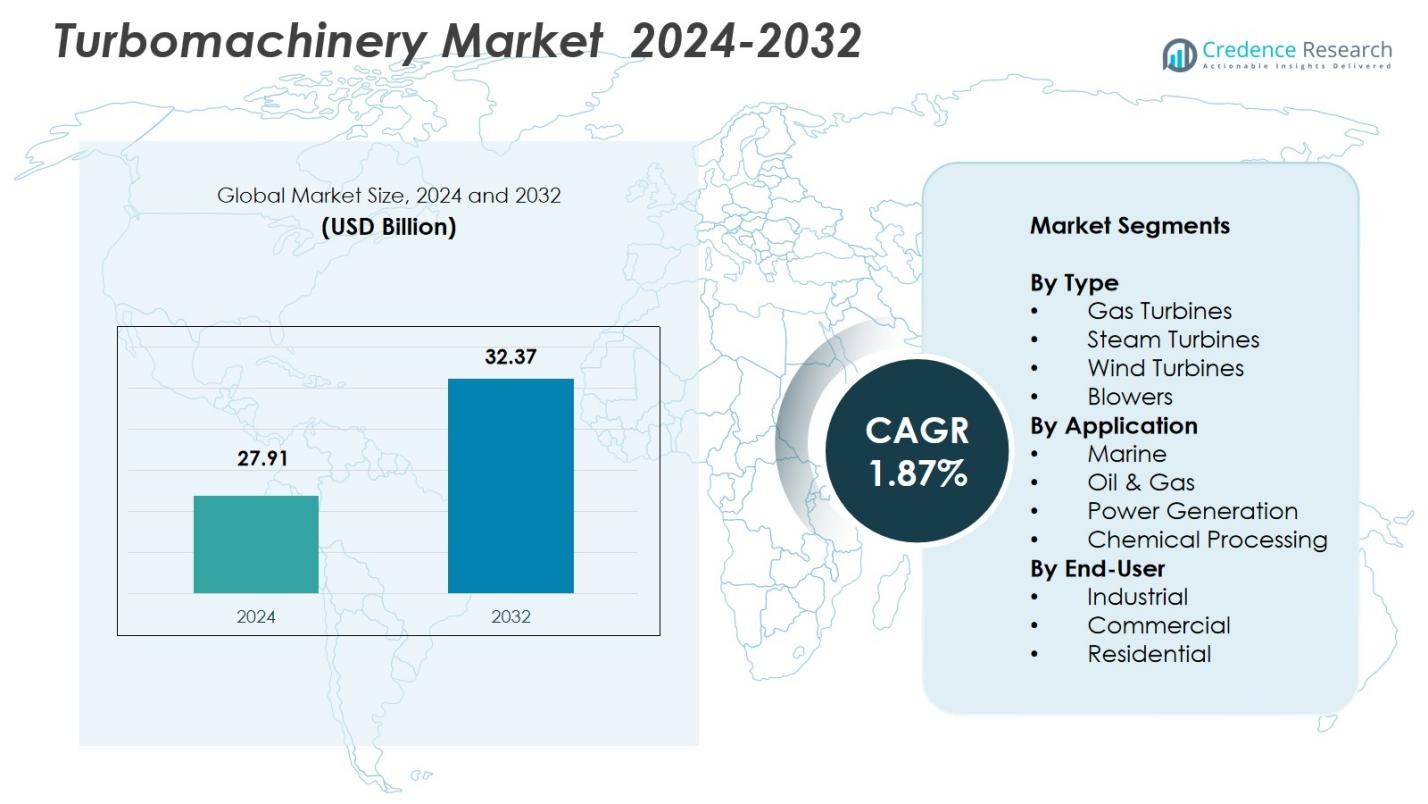

تم تقييم حجم سوق الآلات التوربينية بمبلغ 27.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 32.37 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 1.87% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الآلات التوربينية 2024 |

27.91 مليار دولار أمريكي |

| سوق الآلات التوربينية، معدل النمو السنوي المركب |

1.87% |

| حجم سوق الآلات التوربينية 2032 |

32.37 مليار دولار أمريكي |

تهيمن على سوق الآلات التوربينية الشركات الرئيسية بما في ذلك جنرال إلكتريك، سيمنز إيه جي، سولزر المحدودة، مان ديزل وتوربو، وكاتربيلر، الذين يقودون بتفوقهم التكنولوجي الواسع وعروضهم المتنوعة من المنتجات. تلعب هذه الشركات دورًا حيويًا في دفع التقدم في تصميم التوربينات، وتقديم حلول عبر قطاعات توليد الطاقة والنفط والغاز والصناعات. تمتلك منطقة آسيا والمحيط الهادئ الحصة السوقية الأكبر بنسبة 35%، مدفوعة بالتصنيع السريع، وزيادة الطلب على الطاقة، وتوسيع البنية التحتية للنفط والغاز. تليها أمريكا الشمالية بحصة 20%، مدعومة بالاستثمارات العالية في البنية التحتية للغاز الطبيعي وتجديد المصانع القائمة. تمثل أوروبا 18%، بينما تمتلك منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية حصصًا بنسبة 10% و7% على التوالي، مدفوعة بمشاريع الطاقة والصناعة المتزايدة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الآلات التوربينية بمبلغ 27.91 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 32.37 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 1.87% خلال فترة التوقعات.

- يدفع السوق التحول العالمي نحو مصادر الطاقة النظيفة، والنمو الصناعي، وزيادة الطلب على الأنظمة الفعالة في استخدام الطاقة وعالية الأداء، خاصة في قطاعات توليد الطاقة والنفط والغاز.

- تشمل الاتجاهات الرئيسية دمج مصادر الطاقة المتجددة، مثل الرياح والطاقة الشمسية، مع الآلات التوربينية التقليدية وظهور الرقمنة وإنترنت الأشياء في الصيانة التنبؤية.

- السوق تنافسي للغاية، مع لاعبين رئيسيين مثل جنرال إلكتريك، سيمنز إيه جي، سولزر المحدودة، وكاتربيلر يقودون الصناعة، مع التركيز على الابتكار التكنولوجي والكفاءة التشغيلية.

- تهيمن منطقة آسيا والمحيط الهادئ بحصة 35%، تليها أمريكا الشمالية بنسبة 20%، وأوروبا بنسبة 18%، مع زيادة الطلب عبر القطاعات الصناعية وقطاعات الطاقة في هذه المناطق.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب النوع

تهيمن التوربينات الغازية على قطاع سوق الآلات التوربينية من حيث النوع، حيث تستحوذ على أكبر حصة من إيرادات السوق بنسبة 55% في عام 2024 وذلك بفضل قدرتها العالية على إنتاج الطاقة، ومرونتها التشغيلية، وملاءمتها للتطبيقات التي تتطلب بدءًا سريعًا ومتابعة الحمل. كفاءتها في محطات الطاقة ذات الدورة المركبة والاستخدام الواسع في قطاعات توليد الطاقة والنفط والغاز والصناعات تدعم هذه الحصة. تشمل المحركات الرئيسية التحول العالمي نحو توليد الطاقة بالغاز الطبيعي، والتركيز على تقليل الانبعاثات مقارنة بالفحم، والطلب على الآلات المرنة وعالية الكفاءة. في الوقت نفسه، تمتلك التوربينات البخارية حصة 25%، مدفوعة بزيادة الاعتماد على التوليد المشترك ومحطات الطاقة البخارية، خاصة في المناطق التي تستثمر في بنية تحتية للطاقة كفؤة ومستدامة.

- على سبيل المثال، يتم نشر التوربين الغازي 7HA.02 من شركة جنرال إلكتريك، المعروف بكفاءته في الدورة المركبة بنسبة 64%، على نطاق واسع في محطات الطاقة بالغاز الطبيعي حول العالم.

حسب التطبيق

ضمن قطاعات التطبيق، يحتل توليد الطاقة الحصة المهيمنة بنسبة 60% من إجمالي الطلب على الآلات التوربينية – مدفوعًا بتسارع الطلب العالمي على الكهرباء، وتوسع البنية التحتية، والتحول نحو تقنيات توليد أنظف وأكثر كفاءة. يتم تعزيز ذلك من خلال الاستثمارات في محطات الطاقة ذات الدورة المركبة والمتكاملة مع الطاقة المتجددة، مما يتطلب آلات توربينية مرنة وكفؤة. تشمل المحركات الرئيسية توسع الشبكة في الاقتصادات الناشئة، واستبدال محطات الطاقة الحرارية القديمة، والدفع التنظيمي نحو تقليل الانبعاثات. كما أن قطاع تطبيق النفط والغاز، الذي يمثل 20%، يعد مساهمًا كبيرًا، مدفوعًا بالاستكشاف والإنتاج والأنشطة المعالجة المستمرة في جميع أنحاء العالم؛ ينمو هذا القطاع الفرعي بسبب ارتفاع الطلب على الطاقة، وتوسع بنية تحتية للغاز الطبيعي المسال، والحاجة المستمرة للضواغط والموسعات والتوربينات في عمليات الاستخراج والمعالجة.

- على سبيل المثال، توفر شركة ميتسوبيشي للصناعات الثقيلة ضواغط عالية الكفاءة ضرورية لتوسيع قدرة تسييل الغاز الطبيعي المسال عالميًا، بما يتماشى مع الجهود المتزايدة لاستخراج الطاقة.

حسب المستخدم النهائي

فيما يتعلق بالمستخدم النهائي، يتصدر القطاع الفرعي الصناعي بنسبة 50%، مما يعكس الطلب العالي على الآلات التوربينية في قطاعات التصنيع والصناعات الثقيلة والمعالجة. تستخدم الصناعات هذه الآلات لتوليد الطاقة، وقيادة البخار والغاز، والضواغط، والعمليات الأخرى التي تتطلب تحويلًا ميكانيكيًا قويًا للطاقة. تشمل المحركات التي تدعم هذا التفوق استمرار التصنيع العالمي، وزيادة الأتمتة، والحاجة إلى آلات كفؤة وموثوقة للطاقة من أجل العمليات الصناعية المستمرة. تساهم القطاعات الفرعية التجارية والسكنية بنسبة 30% و20% على التوالي، مدفوعة بأنظمة التدفئة والتهوية وتكييف الهواء التجارية، وتوليد الطاقة الصغيرة، وتطبيقات التدفئة السكنية؛ النمو هنا أكثر اعتدالًا، مدعومًا بالتحضر العالمي المتزايد والطلب على حلول الطاقة اللامركزية.

محركات النمو الرئيسية

الانتقال العالمي إلى مصادر الطاقة الأنظف

التحول العالمي المتزايد نحو مصادر الطاقة النظيفة والمستدامة يعد دافعًا رئيسيًا لنمو سوق الآلات التوربينية. مع توجه الحكومات والصناعات نحو تقليل انبعاثات الكربون، يزداد الطلب على التوربينات الغازية عالية الكفاءة وقليلة الانبعاثات. توفر التوربينات الغازية، خاصة في محطات الدورة المركبة، إنتاجًا للطاقة أنظف مقارنة بالمحطات التقليدية التي تعتمد على الفحم. ويعزز هذا التحول الاتفاقيات الدولية بشأن تغير المناخ، بما في ذلك اتفاقية باريس، التي تشجع على تبني الطاقة المتجددة والآلات الفعالة لتحقيق أهداف إزالة الكربون العالمية.

- على سبيل المثال، طورت شركة كاواساكي للصناعات الثقيلة (KHI) تقنية لتحويل التوربينات الغازية الحالية إلى توربينات تعمل بالهيدروجين عن طريق استبدال غرفة الاحتراق، مما يوفر بديلاً أنظف دون تغييرات كبيرة في المعدات.

النمو الصناعي وتطوير البنية التحتية

يدفع التوسع الصناعي ومشاريع البنية التحتية في جميع أنحاء العالم بشكل كبير الطلب على الآلات التوربينية. إن التصنيع المستمر في الاقتصادات النامية، إلى جانب الدفع العالمي لتحديث البنية التحتية للطاقة، يخلق طلبًا قويًا على التوربينات الغازية والبخارية والضواغط. تعتمد قطاعات مثل النفط والغاز والتصنيع وتوليد الطاقة بشكل كبير على الآلات التوربينية لتحقيق الكفاءة التشغيلية. يتطلب تطوير البنية التحتية، بما في ذلك محطات الطاقة والمنشآت الصناعية، توربينات موثوقة وعالية الأداء لدفع أنظمة توليد ومعالجة الطاقة، مما يوفر نموًا مستدامًا لسوق الآلات التوربينية.

- على سبيل المثال، زودت شركة ميتسوبيشي للصناعات الثقيلة ضواغط طرد مركزي لمصانع بتروكيماوية كبيرة في الشرق الأوسط، مما يدعم قدرات الإنتاج الموسعة.

التطورات التكنولوجية في تصميم الآلات التوربينية

تعزز الابتكارات التكنولوجية في تصميم التوربينات، مثل دمج المواد المتقدمة وتقنيات التصنيع الدقيقة، سوق الآلات التوربينية. يدفع تطوير التوربينات عالية الكفاءة ذات القدرة العالية على الإنتاج وتقليل استهلاك الوقود النمو في مختلف الصناعات، خاصة في توليد الطاقة. تُمكّن الابتكارات في التوربينات الغازية، مثل أنظمة الاحتراق المحسنة والطلاءات المتقدمة والتصنيع الإضافي، من تحسين الأداء وإطالة فترات العمر. لا تحسن هذه التطورات الكفاءات التشغيلية فحسب، بل تخفض أيضًا تكاليف الصيانة، مما يجعل التوربينات الحديثة أكثر فعالية من حيث التكلفة وجاذبية للمستثمرين.

الاتجاهات والفرص الرئيسية

دمج مصادر الطاقة المتجددة

مع تبني العالم بشكل متزايد لمصادر الطاقة المتجددة، تتطور الآلات التوربينية لتتكامل بسلاسة مع أنظمة الطاقة الريحية والشمسية والكهرومائية. تكتسب أنظمة الطاقة الهجينة التي تجمع بين التوربينات التقليدية والمصادر المتجددة زخمًا، خاصة في المناطق ذات البنية التحتية للشبكة غير المستقرة. تشهد التوربينات الريحية، على سبيل المثال، ترقيات تكنولوجية تحسن من كفاءة التقاط وتحويل الطاقة. يمثل هذا الاتجاه فرصة كبيرة لمصنعي الآلات التوربينية لتنويع عروضهم، بما في ذلك تصميم توربينات محسنة لتطبيقات الطاقة المتجددة وتوسيع نطاقهم في القطاع المتجدد الذي ينمو بسرعة.

- على سبيل المثال، تعاونت شركة ABB مع تقنيات التحكم في الطاقة لتطوير أنظمة تحكم متكاملة للآلات التوربينية تعمل على تحسين كفاءة الطاقة وحماية الآلات عبر القطاعات الصناعية، مما يحسن الأداء التشغيلي في الأنظمة الهجينة.

صعود الرقمنة وتكامل إنترنت الأشياء

يشهد قطاع الآلات التوربينية تقدماً سريعاً في التحول الرقمي. إن دمج تقنيات إنترنت الأشياء (IoT) والذكاء الاصطناعي في أنظمة التوربينات يغير جذرياً عمليات الصيانة ومراقبة الأداء. يمكن للتوربينات الذكية المجهزة بأجهزة استشعار تقديم بيانات فورية عن الكفاءة والتآكل والأعطال المحتملة، مما يسهل الصيانة التنبؤية ويقلل من فترات التوقف. يفتح هذا التطور الرقمي فرصاً جديدة لمصنعي الآلات التوربينية لتقديم خدمات ذات قيمة مضافة، وتحسين تجارب العملاء، وزيادة الكفاءة التشغيلية، مما يخلق ميزة تنافسية أكبر لأولئك الذين يتبنون الحلول الرقمية المتقدمة.

- على سبيل المثال، قامت شركة سولار توربينز بتطوير منصة InSight مع تطبيق تحسين خطوط الأنابيب الذي يستخدم بيانات أداء الضاغط في الوقت الحقيقي وخوارزميات التعلم الآلي لتحسين عمليات ضغط الغاز عبر خطوط النقل، مما يقلل من عدم الكفاءة وتكاليف التشغيل.

التحديات الرئيسية

تكاليف الاستثمار الأولية العالية

أحد التحديات الرئيسية التي تعيق نمو سوق الآلات التوربينية هو الاستثمار الأولي العالي المطلوب لأنظمة التوربينات. تتطلب كل من التوربينات الغازية والبخارية رأس مال كبير للشراء والتركيب والصيانة، مما قد يثني العملاء المحتملين، خاصة في الأسواق الناشئة. فترة الاسترداد الطويلة، إلى جانب التكاليف العالية للبحث والتطوير لتصاميم التوربينات المتقدمة، تشكل عقبات مالية للعديد من الشركات التي تتطلع إلى توسيع عملياتها. يعد تخفيض هذه التكاليف الأولية من خلال خيارات التمويل أو التقنيات الأكثر كفاءة وفعالية من حيث التكلفة أمراً حاسماً لاعتماد أوسع.

اضطرابات سلسلة التوريد ونقص المواد الخام

يواجه قطاع الآلات التوربينية تحديات كبيرة تتعلق باضطرابات سلسلة التوريد العالمية ونقص المواد الخام، خاصة في أعقاب جائحة COVID-19. يعتمد مصنعو التوربينات على مجموعة واسعة من المواد المتخصصة، مثل السبائك ذات درجات الحرارة العالية والمعادن النادرة، التي أصبحت نادرة أو مكلفة بشكل متزايد بسبب التوترات الجيوسياسية والقيود التجارية. يمكن أن تؤدي هذه القضايا في سلسلة التوريد إلى تأخير جداول الإنتاج، وزيادة التكاليف، وخلق حالة من عدم اليقين للشركات في الصناعة. يتطلب التغلب على هذه التحديات بناء سلاسل توريد أكثر مرونة واستكشاف مواد بديلة لتقليل الاعتماد على مجموعة محدودة من الموارد.

التحليل الإقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة كبيرة من السوق العالمية للآلات التوربينية، بحصة سوقية تبلغ 20%. تُعزى قوة المنطقة إلى الأنشطة القوية في قطاع النفط والغاز في المراحل العليا والسفلى، وإعادة تأهيل البنية التحتية القائمة على نطاق واسع، والاستثمارات الكبيرة في تركيب التوربينات الغازية والبخارية. يتم تعزيز نمو الطلب من خلال تحديث المصانع القديمة، وزيادة إنتاج الغاز الطبيعي، خاصة في الولايات المتحدة، والاستثمارات المستمرة في توليد الطاقة ومنشآت البتروكيماويات. يتم دعم ذلك بشكل أكبر من خلال قاعدة تركيب راسخة والطلب الصناعي القوي على التوربينات عالية الكفاءة.

أوروبا

تستحوذ أوروبا على 18% من السوق العالمية للآلات التوربينية، مدعومة بإجراءات تنظيمية صارمة تهدف إلى تقليل الانبعاثات والتحول من الفحم نحو توليد الطاقة بالغاز الأكثر كفاءة والدورات المركبة. يتم تعزيز الطلب على الآلات التوربينية في المنطقة من خلال مبادرات كفاءة الطاقة، واللوائح البيئية، وإعادة تأهيل محطات الطاقة الحرارية القديمة. تستمر القطاعات الصناعية والبتروكيماوية في الاقتصادات الكبرى مثل ألمانيا وفرنسا وإيطاليا في دفع نمو السوق، مع استمرار الطلب على التوربينات والضواغط المتقدمة في الارتفاع تماشياً مع جهود التحول في مجال الطاقة.

آسيا والمحيط الهادئ

تعتبر منطقة آسيا والمحيط الهادئ أكبر سوق إقليمي، بحصة سوقية تبلغ 35%. تعد الصناعة السريعة، وتوسيع قدرة توليد الطاقة، ونمو قطاعات النفط والغاز والتكرير في الاقتصادات الناشئة مثل الصين والهند من العوامل الرئيسية التي تدفع الطلب على الآلات التوربينية. تشهد المنطقة بناء بنية تحتية كبير، وزيادة في الطلب على الكهرباء، وزيادة في قدرات التكرير والبتروكيماويات. يتعزز هذا النمو من خلال الاستثمارات المستمرة في شبكات توزيع الغاز والتحول من توليد الطاقة المعتمد على الفحم إلى محطات الغاز والدورات المركبة، مما يزيد الطلب على التوربينات الغازية والبخارية.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 10%، مدفوعة بشكل رئيسي بأنشطة استكشاف وإنتاج ومعالجة النفط والغاز. تواصل الاستثمار في البنية التحتية للنفط والغاز، بما في ذلك المصافي ومحطات الغاز الطبيعي المسال، مما يدفع الطلب على الضواغط والتوربينات والآلات التوربينية لمعالجة الغاز. يعتمد الطلب على الآلات التوربينية بشكل كبير على الصناعات المعتمدة على الهيدروكربونات، إلى جانب التوسع المستمر في قدرة المعالجة وشبكات الأنابيب. تؤثر الاستقرار السياسي ودورات الاستثمار بشكل كبير على ديناميكيات السوق والنمو في المنطقة.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حصة سوقية تبلغ 7%، مدعومة بالنمو في قطاعات التعدين والبتروكيماويات والبنية التحتية للطاقة. يتم تحفيز الطلب على الآلات التوربينية من خلال توسع معالجة النفط والغاز، وترقيات التكرير، والاحتياج المتزايد لتوليد الطاقة وقدرات المعالجة الصناعية. تواصل الأسواق الرئيسية مثل البرازيل والمكسيك دفع الطلب على الآلات التوربينية مع تعزيز بنيتها التحتية للطاقة وتحسين الإنتاج. يرتبط إمكانات النمو في المنطقة بشكل وثيق بالاستقرار الاقتصادي والتطورات التنظيمية والاستثمارات في قطاعات الطاقة والصناعة.

تقسيمات السوق:

حسب النوع

- التوربينات الغازية

- التوربينات البخارية

- التوربينات الهوائية

- المنفاخات

حسب التطبيق

- البحرية

- النفط والغاز

- توليد الطاقة

- المعالجة الكيميائية

حسب المستخدم النهائي

- الصناعية

- التجارية

- السكنية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

سوق الآلات التوربينية تنافسي للغاية، حيث تقود السوق شركات كبرى مثل جنرال إلكتريك، سيمنز إيه جي، سولزر المحدودة، كاتربيلر، ومان ديزل آند تيربو. تُعرف هذه الشركات بقدراتها التكنولوجية المتقدمة وحضورها القوي في السوق عبر مختلف القطاعات، بما في ذلك توليد الطاقة، النفط والغاز، والتطبيقات الصناعية. يتميز السوق بمزيج من الشركات متعددة الجنسيات الراسخة واللاعبين الإقليميين المتخصصين. تركز الشركات على الابتكارات التكنولوجية مثل التوربينات الغازية المتقدمة، التوربينات البخارية، وحلول الطاقة المتجددة المتكاملة للحفاظ على ميزتها التنافسية. تلعب عمليات الدمج والاستحواذ والشراكات الاستراتيجية دورًا رئيسيًا في توطيد السوق وتوسعه. بالإضافة إلى ذلك، تستثمر الشركات بشكل متزايد في البحث والتطوير لتطوير حلول توربينية أكثر كفاءة وعالية الأداء يمكنها دعم التطبيقات الناشئة مثل أنظمة الطاقة الهجينة ودمج الطاقة المتجددة. تعتبر القدرة التنافسية من حيث التكلفة، الكفاءة التشغيلية، وخدمات ما بعد البيع عوامل حاسمة تؤثر على المنافسة في هذا السوق.

تحليل اللاعبين الرئيسيين

- أطلس كوبكو AB

- إير برودكتس آند كيميكالز

- مان ديزل آند تيربو

- جاليليو تكنولوجيز S.A.

- سولزر المحدودة

- كاتربيلر

- سيمنز AG

- كوب ستيل المحدودة

- إليوت جروب المحدودة

- جنرال إلكتريك

التطورات الأخيرة

- في نوفمبر 2025، دخلت GE Vernova وSiemens Energy في محادثات لتوريد توربينات الغاز لمشروع إعادة إعمار كبير في سوريا يهدف إلى إعادة بناء البنية التحتية للطاقة في البلاد.

- في مارس 2025، حصلت ميتسوبيشي باور على طلبات لتوريد ستة توربينات غاز M501JAC لمشاريع الطاقة في روماح‑1 والنعيرية‑1 في المملكة العربية السعودية.

- في يونيو 2025، أطلقت جون كرين (جزء من Smiths Group plc) ختم الفصل المحوري Type 93AX، وهو حل جاف من الجيل التالي يهدف إلى تحسين الموثوقية وتقليل الانبعاثات للمعدات الدوارة بما في ذلك الضواغط والتوربينات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، التطبيق، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن ينمو سوق الآلات التوربينية بشكل مطرد مع استمرار الطلب على الأنظمة ذات الكفاءة العالية في استخدام الطاقة والأداء العالي عبر الصناعات.

- ستؤدي الاستثمارات المتزايدة في دمج الطاقة المتجددة، بما في ذلك أنظمة الطاقة الريحية والهجينة، إلى زيادة الطلب على التوربينات المتقدمة والآلات ذات الصلة.

- سيستمر اعتماد تقنيات الدورة المركبة والتوربينات الغازية في النمو، مدعوماً بالتحول العالمي نحو مصادر الطاقة الأنظف.

- ستحسن التطورات التكنولوجية في تصميم التوربينات، مثل التصنيع الإضافي والطلاءات المتقدمة، الكفاءة وتقلل من تكاليف الصيانة.

- سيظل قطاع النفط والغاز مساهماً رئيسياً في نمو السوق، مع زيادة الطلب على الضواغط والتوربينات والموسعات لعمليات المنبع والمصب.

- سيؤدي التصنيع في الاقتصادات الناشئة إلى زيادة الطلب على الآلات التوربينية في توليد الطاقة ومعالجة الكيماويات والصناعات الثقيلة.

- ستعزز الرقمنة ودمج إنترنت الأشياء والذكاء الاصطناعي للصيانة التنبؤية الكفاءة التشغيلية وتقلل من وقت التوقف عن العمل لأنظمة الآلات التوربينية.

- سيؤدي الضغط التنظيمي لتقليل الانبعاثات إلى تسريع اعتماد التوربينات الغازية والبخارية، خاصة في قطاعات توليد الطاقة والصناعات.

- ستواصل منطقة آسيا والمحيط الهادئ الهيمنة على السوق، مدفوعة بالتصنيع السريع والتحضر وتوسيع مشاريع البنية التحتية.

- سيؤدي الطلب المتزايد على تحديث وتحديث البنية التحتية القديمة إلى دعم النمو المستقر في سوق الآلات التوربينية طوال فترة التوقعات.